Video online - 20 liczb, które warto znać

•

4 gostaram•786 visualizações

Internet, video, PBI

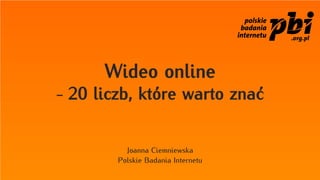

![PENETRACJA INTERNETU W POLSCE

W LATACH 1992 - 2012

70 65,3

62,5

59,1 65,3

60

53,3

48,7

50

44,6

65%

38,8

40

32,5

30 24,9

21,2

20

9,9

10 7,3

4,1 5,4

2,1

0,1 0,1 0,4 0,6 1,3

0

%

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

ŹRÓDŁO: MEGAPANEL PBI/GEMIUS / BANK ŚWIATOWY [1992 – 2011]](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)

Recomendados

Mais conteúdo relacionado

Destaque

Destaque (20)

Video online - 20 liczb, które warto znać

- 1. Wideo online - 20 liczb, które warto znać Joanna Ciemniewska Polskie Badania Internetu

- 2. PENETRACJA INTERNETU W POLSCE W LATACH 1992 - 2012 70 65,3 62,5 59,1 65,3 60 53,3 48,7 50 44,6 65% 38,8 40 32,5 30 24,9 21,2 20 9,9 10 7,3 4,1 5,4 2,1 0,1 0,1 0,4 0,6 1,3 0 % 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 ŹRÓDŁO: MEGAPANEL PBI/GEMIUS / BANK ŚWIATOWY [1992 – 2011]

- 3. ZASIĘG OGÓLNYCH KATEGORII TEMATYCZNYCH WITRYN INTERNETOWYCH Kultura i rozrywka 99 Społeczności 99 Wyszukiwarki i katalogi 98 Styl życia 95 19,3 Informacje i publicystyka 95 Firmowe 92 E-commerce 79 Komunikacja 78 Nowe technologie 70 Biznes, finanse, prawo 65 MLN Sport 63 Edukacja 60 Turystyka 54 Mapy i lokalizatory 51 Motoryzacja 49 Hosting 49 Erotyka 40 Publiczne 39 Budownictwo, nieruchomości 36 Praca 32 % 0 20 40 60 80 100 ŹRÓDŁO: MEGAPANEL PBI/GEMIUS [VII 2012]

- 4. ZASIĘG SUBKATEGORII TEMATYCZNYCH WITRYN INTERNETOWYCH W RAMACH KATEGORII ‘KULTURA I ROZRYWKA’ Serwisy video 72 Filmy, seriale, kino 55 Gry online 54 Muzyka 52 Humor 46 72% Albumy zdjęć, ocenianie zdjęć 26 Zakłady bukmacherskie, kasyna i lotto 23 Gry komputerowe 23 Kultura i literatura 22 Rozrywka dla dzieci 13 Gadżety na komórki 11 Fotografia i grafika 9 Clubbing, imprezy, wydarzenia… 5 Kartki internetowe, życzenia, gotowe… 3 Kultura i rozrywka - pozostałe 58 % 0 20 40 60 80 100 ŹRÓDŁO: MEGAPANEL PBI/GEMIUS [VII 2012]

- 5. WIDOWNIA SERWISÓW WIDEO 50:50 mężczyzna 50,5% % kobieta 49,5% ŹRÓDŁO: MEGAPANEL PBI/GEMIUS [VII 2012]

- 6. WIDOWNIA SERWISÓW WIDEO 55+ 7-14 8 13 45-54 11 52% 35-44 16 % 15-24 26 25-34 26 ŹRÓDŁO: MEGAPANEL PBI/GEMIUS [VII 2012]

- 7. GODZINY KORZYSTANIA Z INTERNETU Korzystanie z internetu na komputerze na laptopie 60 8:00 50 40 –12:00 30 51 48 20 42 44 37 29 23 21 20 21 22 24 23 10 19 19 19 20 7 11 9 12 0 % 05:00 - 08:00 - 12:00 - 14:00 - 17:00 - 20:00 - 23:00 - 07:59 11:59 13:59 16:59 19:59 22:59 01:59 ŹRÓDŁO: PBI ‘BADANIE RYNKU URZĄDZEŃ NIE - PC‘ [VIII 2011] [N = 1034]

- 8. GODZINY KORZYSTANIA Z INTERNETU dni powszednie weekend 60 12:00– 50 40 15:00 30 44 42 20 40 39 36 36 30 31 34 25 27 10 20 13 16 11 7 0 % do 6:00 6:00 -8:59 9:00 - 12:00 - 15:00 - 18:00 - 21:00 - po 24:00 11:59 14:59 17:59 20:59 23:59 ŹRÓDŁO: IIBR ‘MOBILNY KONSUMENT W ŚWIECIE MOBILNEGO INTERNETU’ [VI2012] [N = 3750]

- 9. DYNAMIKA LICZBY UŻYTKOWNIKÓW CZOŁOWYCH SERWISÓW WIDEO youtube.com wrzuta.pl tosiewytnie.pl 16 12,8 14 12,8 12 10 mln 8 6 4 2,9 2 1,1 1,0 1,2 1,3 0 MLN III IX III IX III IX III IX III IX III IX III IX III VI I 2006 2006 2007 2007 2008 2008 2009 2009 2010 2010 2011 2011 2012 2011 2012 2012 ŹRÓDŁO: MEGAPANEL PBI/GEMIUS [XII 2006 - VII 2012]

- 10. MIEJSCA, W KTÓRYCH OGLĄDANE SĄ TREŚCI WIDEO PRZYNAJMNIEJ RAZ W TYGODNIU komputer 74 w domu telewizor 72 w domu 63% internet 63 [jakiekolwiek urządzenie] telefon komórkowy 45 kieszonkowe urządzenie 28 multimedialne… przenośny 28 odtwarzacz DVD tablet 21 % 0 20 40 60 80 100 JAK CZĘSTO OGLĄDAŁEŚ TREŚCI WIDEO NA NASTĘPUJĄCYCH URZĄDZENIACH W CIĄGU OSTATNICH 30 DNI? ŹRÓDŁO: NIELSEN GLOBAL SURVEY OF MULTI-SCREEN MEDIA USAGE, Q3 2011 * UŻYTKOWNICY INTERNETU

- 11. MIEJSCA, W KTÓRYCH OGLĄDANE SĄ TREŚCI WIDEO PRZYNAJMNIEJ RAZ W MIESIĄCU 86 komputer w domu 84 90 +4% telewizor w domu 83 70 internet [jakiekolwiek urządzenie] 74 55 telefon komórkowy 56 2010 2011 % 50 60 70 80 90 100 JAK CZĘSTO OGLĄDAŁEŚ TREŚCI WIDEO NA NASTĘPUJĄCYCH URZĄDZENIACH W CIĄGU OSTATNICH 30 DNI? ŹRÓDŁO: NIELSEN GLOBAL SURVEY OF MULTI-SCREEN MEDIA USAGE, Q3 2011 * UŻYTKOWNICY INTERNETU

- 12. CELE OGLĄDANIA WIDEO ONLINE dla relaksu, rozrywki 87 w celach edukacyjnych, naukowych 39 w celu rozwijania swojego hobby 39 87% żeby być na bieżąco (informacje,… 33 w celu rozwiązania problemu (szukam… 28 żeby orientować się w życiu kulturalnym 27 w celach związanych z pracą zawodową 15 inne cele 3 nie wiem / trudno powiedzieć 3 % 0 20 40 60 80 100 W JAKIM CELU KORZYSTASZ Z SERWISÓW WIDEO (NP. YOUTUBE.COM, WRZUTA.PL LUB INNYCH)? ŹRÓDŁO: GR AUDIO I WIDEO W SIECI [I 2011] [N = 1103] * BADANI, KTÓRZY W CIĄGU OSTATNICH 3 MIESIĘCY KORZYSTALI Z SERWISÓW WIDEO.

- 13. OPINIE NA TEMAT PŁATNYCH TREŚCI Płacę za dostęp do Internetu, więc nie chcę już dodatkowo płacić za treści. 80 Wszystkie treści w internecie powinny być dostępne za darmo. 76 Darmowe serwisy informacyjne nie ustępują w jakości serwisom płatnym. 66 80% Oferta książek, muzyki, filmów do kupienia i pobrania legalnie z internetu jest ciągle niewielka. 61 Cyfrowe odpowiedniki książek czy muzyki są zbyt drogie w stosunku do ich tradycyjnych nośników (np. płyty CD, drukowanej 58 książki). Za niektóre treści internetowe warto jest zapłacić. 48 Lubię mieć „elitarny” dostęp do treści w Internecie. 45 Zdarza się, że ściągam z Internetu muzykę, film czy książkę i jeśli 38 mi się spodobają, to kupuję ją potem w sklepie. Dzięki płatności mogę mieć dostęp do treści wyższej jakości. 38 % 0 50 100 ŹRÓDŁO: BADANIE PBI ‘PAID CONTENT’ [VII 2012] [N = 961] * UŻYTKOWNICY INTERNETU

- 14. STOSUNEK INTERNAUTÓW DO PŁACENIA W SIECI zdecydowanie tak raczej tak raczej nie zdecydowanie nie nie wiem / trudno powiedzieć płacenie za 2% 11% 30% 50% 7% 13% contenet płacenie za brak reklam 0% 20% 40% 60% 80% 100% CZY BYŁBYŚ SKŁONNA ZAPŁACIĆ CHOCIAŻ NIEWIELKĄ KWOTĘ PIENIĘDZY ZA INTERESUJĄCE CIĘ MATERIAŁY W SERWISACH WIDEO? ŹRÓDŁO: GR AUDIO I WIDEO W SIECI [I 2011] [N = 1103]

- 15. STOSUNEK INTERNAUTÓW DO PŁACENIA W SIECI zdecydowanie tak raczej tak raczej nie zdecydowanie nie nie wiem / trudno powiedzieć płacenie za 2% 11% 30% 50% 7% 21% contenet płacenie za 8% 13% 36% 36% 8% brak reklam 0% 20% 40% 60% 80% 100% CZY BYŁBYŚ SKŁONNA ZAPŁACIĆ CHOCIAŻ NIEWIELKĄ KWOTĘ PIENIĘDZY ZA BRAK REKLAM W SERWISACH ŹRÓDŁO: GR AUDIO I WIDEO W SIECI [I 2011] [N = 1103]

- 16. RODZAJE KUPOWANYCH TREŚCI W INTERNECIE aplikacje do pobrania na telefon 15 dzwonki/tapety/wygaszacze na telefon 14 dostęp do płatnego serwisu www 12 gry online 11 klipy wideo, filmy „na życzenie” 10 10% muzyka 10 doładowania do gier 10 dostęp do stron umożliw.poznawanie ludzi 8 program telewizyjny, odcinek serialu 7 czasopismo/elektroniczna wersja gazety 7 audiobook lub e-book 5 horoskop/wróżby/testy psychologiczne 5 dostęp do treści dla dorosłych 4 materiały edukacyjne, fachowe 1 porady prawne 1 inne 1 nigdy nie płaciłem/-am za treści w Internecie 50 %0 10 20 30 40 50 ZA KTÓRE Z TYCH TREŚCI ZDARZYŁO CI SIĘ KIEDYKOLWIEK ZAPŁACIĆ W INTERNECIE? ŹRÓDŁO: BADANIE PBI ‘PAID CONTENT’ [VII 2012] [N = 961] * UŻYTKOWNICY INTERNETU

- 17. PREFEROWANE SPOSOBY PŁATNOŚCI ZA TREŚCI W INTERNECIE płatność SMS 56 przelew bankowy 18 56% karta kredytowa / e-karta 9 serwis płatności (np. PayU, AllPay, 7 PayPal) inna forma płatności 3 nie wiem / trudno powiedzieć 7 % 0 20 40 60 JAKA FORMA PŁATNOŚCI ZA INTERESUJĄCE CIĘ MATERIAŁY ODPOWIADAŁABY CI NAJBARDZIEJ W SERWISACH WIDEO? ŹRÓDŁO: GR AUDIO I WIDEO W SIECI [I 2011] [N = 141]

- 18. PREFEROWANE SPOSOBY PŁATNOŚCI ZA TREŚCI W INTERNECIE SMART TV miesięczny abonament reklama 15 - 30 sek. 70 60 42% 50 40 30 59 20 43 42 38 39 10 20 0 % krótkie formy video telewizja w streamingu filmy w streamingu IN WHICH OF THE FOLLOWING WAYS DO YOU PREFER WATCHING STREAMING WIDEO CONTENT SUCH AS SHORT WIDEO, TV SHOWS, AND MOVIES FORM THE INTERNET ON YOUR TV SCREEN ŹRÓDŁO: FRANK N. MAGID ASSOCIATES INC. – VII 2012 [N = 736] * UŻYTKOWNICY SMART TV

- 19. PREFEROWANE SPOSOBY AKTYWNOŚCI ZWIĄZANE Z MARKAMI SMART TV odwiedził stronę www wspomnianą w reklamie 30 "like" lub "follow" marki / produktu 25 szukał więcej informacji dot. reklamowanego … 26 19% szukał produktu, by go kupić w sklepie lub w … 26 brał pod uwagę zakup reklamowanej usługi 25 wybrał lub kliknął na reklamę, by dowiedzieć … 23 podzielił się informacją o produkcie z innymi 21 powiedział komuś o informacji zawartej w … 21 zakupił reklamowany produkt 19 dowiedział się o aplikacji i ściągnął ja na swój … 18 żadne z powyższych 29 % 0 10 20 30 40 THINKING OF ALL THE TIMES YOU HAVE EVER WATCHED OR VIEWED CONTENT FROM THE INTERNET ON YOUR TV SCREEN, WHICH OF THE FOLLOWING ACTIONS HAVE YOU TAKEN AS A RESULT OF A MESSAGE OR ADVERTISEMENT FOR SOMETHING THAT INTERESTED YOU OR THAT YOU WERE PLANNING TO PURCHASE? ŹRÓDŁO: FRANK N. MAGID ASSOCIATES INC. – VII 2012 [N = 736] * UŻYTKOWNICY SMART TV

- 20. PREFEROWANE SPOSOBY AKTYWNOŚCI ZWIĄZANE Z MARKAMI SMART TV "like" lub "follow" marki / produktu 32 użycie pilota, by uzyskać więcej informacji na ekranie TV 26 użycie pilota, by przejść na stronę www z 24 23% informacjami użycie pilota, aby zobaczyć dłuższą wersję reklamy z dodatkowymi informacjami 23 podzielenie się informacją na temat produktu/ marki z innymi 21 użycie pilota, aby poprosić wysłanie informacji przez e-mail 20 użycie pilota, aby ktoś zadzwonił i odpowiedział na pytania 15 żadne z powyższych 34 % 0 10 20 30 40 THINKING ABOUT ALL THE DIFFERENT TYPES OF CONTENT YOU WATCH OR VIEW ON YOUR TV CONNECTED TO THE INTERNET, WHICH OF THE FOLLOWING ARE YOU MOST LIKELY TO DO BASED ON A MESSAGE OR ADVERTISEMENT YOU SEE FOR SOMETHING THAT INTERESTED YOU, OR THAT YOU WERE PLANNING TO PURCHASE? ŹRÓDŁO: FRANK N. MAGID ASSOCIATES INC. – VII 2012 [N = 736] * UŻYTKOWNICY SMART TV

- 22. DZIĘKUJĘ ZA UWAGĘ JOANNA CIEMNIEWSKA

- 23. O FIRMIE Polskie Badania Internetu to firma badawcza Misją PBI jest przyczynienie się do rozwoju tworzona przez czołowych wydawców polskiego internetu, jako medium zbadanego i tym internetowych w Polsce, właścicieli samym wiarygodnego dla reklamodawców, agencji największych krajowych witryn internetowych: reklamowych inwestorów oraz firm, których Agora SA, GG Network S.A, Interia.pl Sp. z działalność jest związana z internetem. o.o., Murator S.A., Onet.pl SA, Polskapresse Sp. z o.o., Redefine Sp. z o.o., Ringier Axel PBI prowadzi badanie Megapanel PBI/Gemius, Springer Polska Sp. z o.o. oraz Wirtualna stanowiące standard pomiaru oglądalności witryn Polska SA, w celu stworzenia standardu badań internetowych w Polsce. Badanie jest prowadzone internetu w Polsce. na zlecenie PBI przez firmę Gemius SA. Polskie Badania Internetu jest firmą badawczą, PBI prowadzi również badania marketingowe prowadzącą badania internetu w Polsce oraz typu: ad-hoc, syndykatowe oraz badania promującą wiarygodne i rzetelne badania, jako niekomercyjne, promujące wiedzę na temat rynku i nieodzowne narzędzia dla podmiotów medium, jakim jest Internet. korzystających z reklamy on–line.