Planeación continua de la Rentabilidad

•

0 gostou•144 visualizações

El documento describe la importancia de implementar un modelo de Planeación Continua de la Rentabilidad para las organizaciones, el cual actualiza continuamente los pronósticos para reflejar mejor las condiciones del negocio actuales. Señala que el 71% de las organizaciones con mejor desempeño mitigan los riesgos actualizando continuamente sus pronósticos, lo que se conoce como "Planeación Continua". También explica que este modelo integrado debe operar en niveles altos de madurez en analítica descriptiva y predictiva para mejorar la visibilidad, aná

Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Planeación continua de la Rentabilidad

Semelhante a Planeación continua de la Rentabilidad (20)

Mais de Pedro San Martin

Mais de Pedro San Martin (20)

Último

Último (20)

Planeación continua de la Rentabilidad

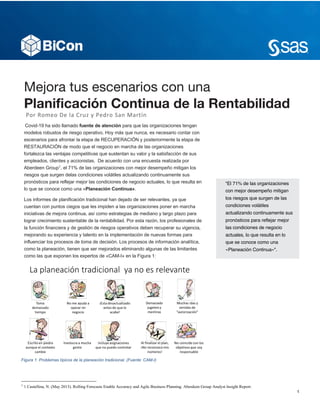

- 1. 1 Mejora tus escenarios con una Planificación Continua de la Rentabilidad Por Romeo De la Cruz y Pedro San Martín Covid-19 ha sido llamado fuente de atención para que las organizaciones tengan modelos robustos de riesgo operativo. Hoy más que nunca, es necesario contar con escenarios para afrontar la etapa de RECUPERACIÓN y posteriormente la etapa de RESTAURACIÓN de modo que el negocio en marcha de las organizaciones fortalezca las ventajas competitivas que sustentan su valor y la satisfacción de sus empleados, clientes y accionistas. De acuerdo con una encuesta realizada por Aberdeen Group1 , el 71% de las organizaciones con mejor desempeño mitigan los riesgos que surgen delas condiciones volátiles actualizando continuamente sus pronósticos para reflejar mejor las condiciones de negocio actuales, lo que resulta en lo que se conoce como una «Planeación Continua». Los informes de planificación tradicional han dejado de ser relevantes, ya que cuentan con puntos ciegos que les impiden a las organizaciones poner en marcha iniciativas de mejora continua, así como estrategias de mediano y largo plazo para lograr crecimiento sustentable de la rentabilidad. Por esta razón, los profesionales de la función financiera y de gestión de riesgos operativos deben recuperar su vigencia, mejorando su experiencia y talento en la implementación de nuevas formas para influenciar los procesos de toma de decisión. Los procesos de información analítica, como la planeación, tienen que ser mejorados eliminando algunas de las limitantes como las que exponen los expertos de «CAM-I» en la Figura 1: Figura 1. Problemas típicos de la planeación tradicional. (Fuente: CAM-I) 1 1 Castellina, N. (May 2013). Rolling Forecasts Enable Accuracy and Agile Business Planning. Aberdeen Group Analyst Insight Report. “El 71% de las organizaciones con mejor desempeño mitigan los riesgos que surgen de las condiciones volátiles actualizando continuamente sus pronósticos para reflejar mejor las condiciones de negocio actuales, lo que resulta en lo que se conoce como una «Planeación Continua»".

- 2. 2 Los expertos en analítica avanzada necesitan tomar un papel más preponderante en la toma de decisiones, para lo cual se requiere de una maduración de las estructuras cualitativas y cuantitativas de sus modelos aplicados a la gestión de costos y rentabilidad. El «Institute of Management Accountants» (IMA)2 expone las etapas de maduración para la analítica descriptiva y predictiva (ver Figura 2), identificando sus características y evolución para llegar a operar un modelo integrado de Planeación Continua de la Rentabilidad. Figura 2. Esquema de madurez de los modelos de costos y rentabilidad. (Fuente: IMA/IFAC) Según los expertos un modelo integrado de Planeación Continua de la Rentabilidad tiene que operar en niveles altos de madurez, alrededor de los niveles «7D» y «8D» en analítica descriptiva, y un «3P» a «4P» en analítica predictiva. En estos niveles las empresas estarán más alineadas con el siguiente enunciado: Mientras más información de costos ayude a una organización a comprender cómo se relaciona la demanda con la oferta y cómo se comporta el costo a través de las relaciones de consumo, mejor será la visibilidad, el análisis, la planificación, el presupuesto y la toma de decisiones de la organización. Los expertos en finanzas corporativas tienen este refrán popular “Las crisis bajan por el elevador y la recuperación sube por las escaleras”, por lo que muchas de las promesas para regresar y superar los niveles de rendimiento anterior al Covid-19 están explorando nuevas propuestas de valor que les den elementos válidos para sacar un mayor provecho del talento de las personas con tecnologías cada vez más avanzadas. Es por esto que para mantener una propuesta de valor vigente, el modelo de negocio necesita contar con modelos analíticos, alineados con el nivel de madurez de la cultura organizacional, cuyo propósito sea apoyar la toma de decisiones. Algunos profesionales de la información analítica están considerando los siguientes puntos: Entregar valor a los tomadores de decisiones “Buy-in” El responsable de la información analítica debe fortalecer su proceso de planeación cuyo objetivo principal es facilitar la toma de decisiones que afecten el desempeño del negocio en forma positiva. . 2 https://sfmagazine.com/wp-content/uploads/sfarchive/2014/01/Top-7-Trends-in-Management- Accounting-Part-2.pdf ¿Conoce la verdadera utilidad de su negocio? El estado de resultados contable es útil para presentar a Junta Directiva, al organismo regulatorio; para temas fiscales o para compensaciones variables a directivos, entre otros usos. Sin embargo, desde una perspectiva de administración del desempeño, los informes orientados principalmente a cuentas de ingresos o gastos proporcionan poca información para orientar a los tomadores de decisiones algún tipo de acción que permita mejorar dicho desempeño del negocio

- 3. 3 Para cumplir con dicho objetivo se requiere una anticipación de las oportunidades (las oportunidades expresan amenazas, riesgos, tendencias, ciclos de negocio, etc). El mismo concepto de «anticipación» implica que el horizonte de análisis no puede ser únicamente histórico. Para adelantarse se requiere de una vista hacia delante en el tiempo de acuerdo con el ciclo de negocios propio de la empresa (semanas, 3, 6, 12 o más meses). La antelación construye un conocimiento profundo del negocio que debe facilitar la toma de acciones. Para cerrar el ciclo y la entrega de valor a los tomadores de decisión (Figura 3) se mide el impacto de las acciones en el contexto de la rentabilidad, desempeño, capacidad o eficiencia para luego continuar repitiendo el ciclo. Modelar el ciclo de vida de la analítica La analítica es un ciclo, un ciclo de mejora continua. Cada paso conduce a la próxima innovación y es importante comprender cuál es el siguiente paso. Una de las principales fortalezas de SAS y un verdadero diferenciador es que han desarrollado a lo largo de los años una plataforma que cubre el ciclo analítico completo, incluidos los «Puntos de Integración» también llamados «overlaps») entre Datos («Data»), Descubrimiento («Discovery») y Operacionalización («Deployment»). Notas al respecto de los “Puntos de Integración” entre datos expresados en el contexto de la planeación continua de la rentabilidad: • Descubrimiento a Operacionalización: Aplicar los resultados del descubrimiento para llevarlos a la operación. Como se ha mencionado el principal activo es el conocimiento profundo, información que mida, facilite o priorice los esfuerzos de mejora (operacionalización). • Operacionalización a Descubrimiento: Evaluar los modelos y volver a entrenarlos. Evaluar el ciclo de vida de los modelos, verificar la calibración, eliminar restricciones, ajustar los modelos de pronóstico, incorporar variables independientes que ajusten la proyección. • Datos a Descubrimiento: Dar acceso a los datos a todos los ciudadanos científicos de datos, científicos de datos, analistas y empresarios. Ejemplos: DL para Hadoop, acceso a SAP Hana, incluso la capacidad de cargar grandes volúmenes de datos en la memoria para la exploración de SAS Visual Analytics. El autoservicio tiene un papel importante en este aspecto. La preparación de datos para analítica es diferente a la de un sistema transaccional o DWH (ADWH). SAS sabe cómo hacerlo (¡ha estado haciéndolo durante 40 años!), especialmente para monitoreo. • Descubrimiento a Datos: También se trata de usar análisis para ayudar a administrar/perfilar los datos. Ejemplos: descubrir patrones y reglas para admitir la gestión de datos, identificar el descubrimiento basado en reglas de negocio utilizando análisis, o usar «SAS Visual Analytics®» para ayudar a perfilar los datos, descubrir valores perdidos, duplicados, etc. • Operacionalización a Datos: Monitorear y EVALUAR los Figura 4. Objetivo de la Planeación Continua de la Rentabilidad Figura 3. Ciclo de vida de la Analítica. (Fuente: SAS)

- 4. 4 resultados en la operación. Ejemplos: informes de «SAS Visual Analytics®» o «SAS Office Analytics®». Poner en marcha un ciclo de retroalimentación capturando valores reales, a diferencia del pasado, como los que se utilizaron en la construcción del modelo para ayudar a reentrenar, ajustar o calibrar el modelo. • Datos a Operacionalización: Se refiere a la AUTOMATIZACIÓN, agendar procesos de carga o integración de datos. Incorporar a la planeación, una planeación continua de la rentabilidad El conocimiento del negocio avanza solo con el desarrollo del talento de los tomadores de decisiones y su habilidad para conocer los diferentes contextos y riesgos en sus procesos de toma de decisiones. La información analítica para determinar precios, costos y análisis de rentabilidad tiene que ir avanzando en su nivel de detalle y complejidad (ej Figura 5) conforme se van generando beneficios, los cuales generan credibilidad y motivación para tener una organización guiada por datos («Data-Driven organization»). Para permitir la agilidad en el pronóstico, las organizaciones deben hacer que el proceso de planeación continua sea lo más fácil posible. Análisis Histórico Proyección Planeación y Presupuesto Establecimiento de arquitectura y líneas base para proyección Análisis de series de tiempo para generar proyecciones y correr modelo de rentabilidad Planeación basada en la demanda y correr modelo de rentabilidad • Información relacionada con la operación ACTUAL • ¿Cuánto me costó?¿Utilidad? • ¿Cuál es el desempeño? • ¿Cómo priorizo las mejoras? • ¿Qué es relevante y qué no para preparar las proyecciones de demanda, tarifas y costos? • Información relacionada con la operación “X” meses hacia delante • “Rolling Forecast” de 3|6|12|18 meses cada período • ¿Cuánto es el costo/utilidad… de seguir la tendencia, ciclo de negocio…? • ¿Cuál es el impacto ante cambios en la demanda |eficiencia |capacidad | costo unitario en los resultados del negocio? • ¿Cuál es el comportamiento de la capacidad? ¿Se requiere ajustes? • Generación de línea base para presupuesto colaborativo o definición de tarifas • Incorporación de nuevos métodos para desarrollar y administrar el presupuesto • Utilización de escenario sin restricción para utilizar presupuesto colaborativo • Identificar y evaluar la capacidad requerida de acuerdo con demanda interna y externa, así como nivel de eficiencia • Costeo meta, presupuesto base cero. Figura 5. Componentes de la Planeación Continua de la Rentabilidad Una ventaja competitiva sostenible se construye a partir del conocimiento profundo del negocio que permite, como se ha mencionado, anticipar las oportunidades y trasladar a la acción las medidas correspondientes. A continuación, se describen los tres componentes que incluye la planeación continua de la rentabilidad. Ya no es suficiente únicamente analizar la historia para identificar oportunidades o situaciones que pueden afectar el logro de los objetivos:

- 5. 5 a) Rentabilidad histórica (análisis histórico). El primer componente es traducir la información histórica en elementos que faciliten la planeación continua. Uno de los elementos importante es la identificación de las series de tiempo asociadas a los conductores clave de negocio (“drivers”). Ejemplos de las preguntas clave que se responden con esta perspectiva son: ¿Cuánto me costó el producto, servicio o cliente?, ¿Cuál fue el desempeño del canal, producto o servicio?, ¿Cómo se pueden priorizar las mejoras?, ¿Cuál es la capacidad utilizada y disponible para crecimiento?; se realiza análisis de sensibilidad a los resultados. b) Rentabilidad proyectada (Proyección, «Planeación Continua»). El siguiente punto es sensibilizar, habilitar y validar las series de tiempo históricas de los conductores de costo, transacciones o demanda de los servicios o productos internos y externos que manejan el negocio, utilizando distintas metodologías de proyección de series de tiempo.3 Al contar con la información requerida se vuelven a ingresar los resultados pronosticados al modelo de rentabilidad (mismo modelo que utiliza la información histórica) permitiendo generar un ciclo de planeación continua con un nivel de horizonte ajustado a las necesidades del negocio de 3, 6, 12 o más meses hacia adelante. Este proceso debe ser mucho más dinámico que la forma tradicional para garantizar que la actualización del período histórico y la generación de la información de la rentabilidad proyectada represente un esfuerzo mínimo, de modo que el valor agregado de los analistas sea precisamente el realizar análisis o construcción de escenarios. c) Planeación y Presupuesto. (Cambiar la forma de hacer presupuesto). Con los componentes anteriores, en forma definitiva no se puede hacer el ejercicio presupuestal de la misma forma que se ha hecho por años. Se debe cambiar el esfuerzo anual, muchas veces complejo y hasta sin sentido o enfoque estratégico, que más bien se considera como una actividad que se debe realizar para satisfacer a la Junta Directiva o cumplir con los aspectos legales, contables o regulatorios. Cuando inicie el proceso de planeación anual, se contará con un conocimiento y línea base que se ha ido ajustando, revisando y validando desde el mes 1. Esta nueva oferta de información, que no es usual, permite que el ejercicio presupuestal sea más dinámico y que no se enfoque únicamente en números financieros. En forma natural se integran poco a poco metodologías de planeación de la demanda, presupuesto basado en actividades o en la demanda, planeación de las ventas y operaciones, validación de los requerimientos de los recursos, el análisis de capacidad y muchos temas más. En otras palabras, se evoluciona de acuerdo con el marco de madurez de costos y rentabilidad presentando anteriormente. El objetivo es que introduciendo las mejoras en el proceso y soluciones tecnológicas que faciliten la administración del flujo de información, el negocio obtenga un conocimiento profundo de sus principales variables y con ello pueda tomar decisiones rápidas, mejores decisiones. 3 Cuando la serie de tiempo sea causal, es decir, la historia permite predecir el comportamiento futuro; u otras metodologías cuando el nivel de causalidad de la historia sea bajo. “Nos encontramos viviendo tiempos volátiles en donde el cambio y el riesgo asociado son constantes, el tiempo es corto para hacer deliberaciones o suposiciones del impacto potencial del cual se pueden tener efectos materiales a largo plazo. Los financieros, contralores, los gerentes de planeación, finanzas y análisis son importantes y confiables socios de negocio sobre las mesas en donde se discuten y toman decisiones con el objetivo de asegurar que todos los participantes se encuentre bien informados.”

- 6. 6 Conclusión A manera de conclusión, en este documento revisamos que los modelos de planeación tradicional han dejado de ser relevantes para la toma de decisiones relacionada con el manejo de riesgos y toma de decisiones relacionada con la rentabilidad de los clientes, canales, productos y servicios. Es por esto que los responsables que desean que sus informes sean valorados deben ofrecer una visibilidad de acuerdo a un proceso de planeación continua de la rentabilidad. Dicho proceso debe ser dinámico y simple en su ejecución porque la empresa mitigará sus riesgos al ejecutarlo, es decir, al actualizar continuamente sus pronósticos para reflejar mejor las condiciones de su negocio y entorno actuales, tan volátiles como la situación en donde todos nos encontramos en este momento. Es importante tener en cuenta que para diferenciarnos de la planeación tradicional se deben de identificar e incluir en los modelos de planeación los conductores de negocio que nos ayudarán a identificar la forma como podremos impactar con éxito al negocio. Nuestro objetivo es facilitar el pronóstico del negocio de una manera ágil, desarrollando las habilidades requeridas e integrando una plataforma tecnológica única en su nivel de escalamiento (SAS) para tomar las decisiones de negocio precisas ante la incertidumbre que nos rodea. Para más información Para obtener más información sobre cómo SAS y BiCon pueden ayudarlo a hacer crecer su negocio y mejorar su rendimiento, comuníquese con su representante de SAS o BiCon o visite www.sas.com o www.bicongroup.com Acerca de los Autores Romeo De la Cruz, es Socio Director de BiCon en la oficina de Guatemala. Puede ser contactado en romeo.delacruz@bicongroup.com Pedro San Martin es Socio Director de Asher BiCon en la oficina de Estados Unidos. Puede ser contactado en psanmartin@asheranalytics.com Acerca de SAS SAS es el líder en analítica. A través de software y servicios innovadores, SAS capacita e inspira a los clientes de todo el mundo para que transformen los datos en inteligencia. SAS ofrece THE POWER TO KNOW®. Acerca de BiCon BiCon es una firma de consultoría gerencial especializada en desarrollar inteligencia financieros analítica que proveen información, así como conocimiento profundo a los tomadores de decisión para tomar acciones y afectar positivamente el desempeño de sus negocios.