Materi2 prinsip dan postulat akuntansi

•Transferir como PPT, PDF•

2 gostaram•4,494 visualizações

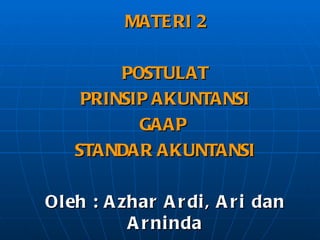

Dokumen tersebut membahas tentang postulat, prinsip, dan standar akuntansi yang menjadi pedoman penyusunan laporan keuangan. Postulat akuntansi meliputi economic entity, going concern, dan monetary unit. Prinsip-prinsipnya mencakup historical cost, revenue, matching, dan full disclosure. Standar akuntansi disusun oleh Dewan Standar Akuntansi Keuangan Indonesia untuk menyediakan informasi keuangan yang jelas, konsisten, dan dapat dibandingkan.

![KERANGKA KONSEPTUAL 1. Tujuan Laporan Keuangan ,[object Object],[object Object],[object Object],[object Object],3. Postulate, Prinsip dan Constrain Standar Akuntansi Relevansi, Reliability Comparability, Consistency, Cost Benefit, Materiality Asset, Liabilities, Equity, Comprehensive income, Invesment by Owner, Revenues, Expenses, Gains, Losses Postulat Akuntansi Prinsip Akuntansi GAAP Karakteristik Kualitatif Elemen LK](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (20)

Semelhante a Materi2 prinsip dan postulat akuntansi

Semelhante a Materi2 prinsip dan postulat akuntansi (20)

Último

Último (20)

Materi2 prinsip dan postulat akuntansi

- 1. MATERI 2 POSTULAT PRINSIP AKUNTANSI GAAP STANDAR AKUNTANSI Oleh : Azhar Ardi, Ari dan Ar n inda

- 3. Pengertian Postulat/Asumsi/Konsep Dasar : Pernyataan atau Axioma yang kebenarannya terbukti dengan sendirinya. Economic Entity : memisahkan antara bisnis dan transaksi pribadi atau entitas dengan pemiliknya Going Concern : Entitas Bisnis akan berlanjut operasinya selama mungkin Monetary Unit : Diperlukan pengukuran dengan kesatuan moneter Accounting Period : Bahwa Laporan Keuangan yang menjabarkan perubahan kekayaan perusahaan harus diungkapkan secara periodik

- 5. Pengertian Prinsip Akuntansi : Pedoman penentuan perlakuan akuntansi dalam menyusun dan mengungkapkan informasi keuangan Historical Cost Principle : Penggunaan Biaya Historis sebagai dasar penilaian yang tepat untuk pengakuan semua barang dan jasa Revenue Principle : arus keluar barang dan jasa/penjualan kepada pelanggan yang menghasilkan aktiva bersih. Matching Principle : beban harus diakui pada saat yang sama dengan pendapatan Full Disclosure Principle : Bahwa Laporan Keuangan yang diungkapkan harus transparan, detail, dan dijabarkan secara lengkap.

- 10. Steven Rubin menggambarkan tingkat otoritatif standar dan praktik yang masuk dalam pengertian prinsip akuntasi berterima umum sebagai suatu bangunan rumah yang disebut : “The House of GAAP” sebagai berikut : Fourth floor APB statement AICPA issues papers Other profesional pronouncements FASB concepts statements Textbook & articles Third floor FASB technical bulletins AICPA accounting interpretations Prevalent industry practices Second floor AICPA industry audit guides AICPA Industry accounting guides AICPA Statement of position First floor FASB statements FASB interpretation APB opinions AICPA Accounting research bulltein Foundation Includes the going concern assumption, substance over the form, neutrality, the accrual basis, conservatism, materiality