BIOMETANO SÍ, PERO NO ASÍ. LA NUEVA BURBUJA ENERGÉTICA

Gestión de compras

1. Gestión de Compras

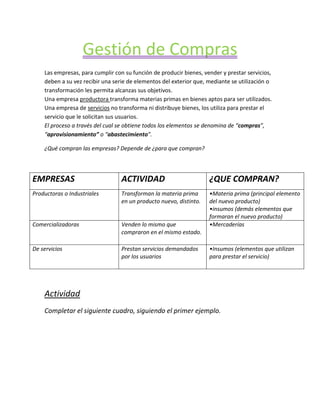

Las empresas, para cumplir con su función de producir bienes, vender y prestar servicios,

deben a su vez recibir una serie de elementos del exterior que, mediante se utilización o

transformación les permita alcanzas sus objetivos.

Una empresa productora transforma materias primas en bienes aptos para ser utilizados.

Una empresa de servicios no transforma ni distribuye bienes, los utiliza para prestar el

servicio que le solicitan sus usuarios.

El proceso a través del cual se obtiene todos los elementos se denomina de “compras”,

“aprovisionamiento” o “abastecimiento”.

¿Qué compran las empresas? Depende de ¿para que compran?

EMPRESAS ACTIVIDAD ¿QUE COMPRAN?

Productoras o Industriales Transforman la materia prima

en un producto nuevo, distinto.

•Materia prima (principal elemento

del nuevo producto)

•insumos (demás elementos que

formaran el nuevo producto)

Comercializadoras Venden lo mismo que

compraron en el mismo estado.

•Mercaderías

De servicios Prestan servicios demandados

por los usuarios

•Insumos (elementos que utilizan

para prestar el servicio)

Actividad

Completar el siguiente cuadro, siguiendo el primer ejemplo.

2. EMPRESAS CLASES MATERIA PRIMA INSUMOS MERCADERIAS

Panadería Productora Harina Sal, Levadura, grasa,

saborizantes

ç------------------

verdulería Comercializador

------------------ ------------------ Verduras y Frutas

Mercería Comercializador

------------------ ------------------ Hilos

Lavadero Servicio

------------------ Plancha, Jabón, Perfumante,

etc.

------------------

Fabrica de Ropa Productora Telas Telas, botones ,cierres, hilos,

etc .

------------------

Peluquería Comercializador y

servicio.

------------------ ------------------ Extenciones

Cine Servicio

------------------ Alquiler de Peliculas

------------------

Restaurante Servicio,

Comercializadora y

Productora

Carnes, verduras. Condimentos. Bebidas

Proveedores

Para que empresas puedan abastecer de los elementos necesarios para ejercer su

actividad, es indispensable que existan otras empresas que les vendan esos elementos.

Se denomina Proveedores a aquellas empresas que venden, abastecen, proveen,

aprovisionan, suministran a las empresas los bienes objetos de su actividad.

Busquedad de Proveedores

La empresa debe acudir a aquellos lugares donde los posibles proveedores dan a conocer

su existencia. No hay que olvidar que el proveedor es otro empresario que procura ser

conocido por el mayor numero de compradores. Se los puede buscar en: guías telefónicas

(paginas amarillas), publicidad grafica en diarios, revistas, cartelerìa callejera, Registros

públicos y privados de empresas, publicaciones especializadas, ferias, etc

Evaluciona de Proveedores

3. La empresa compradora deberá elegir a sus proveedores, seleccionando entre aquellos

que mejor satisfagan sus necesidades. Valora calidad, precios, plazos de pago, cercanía,

rapidez en el suministro, descuentos, aceptación de devolución, cumplimiento, etc.

Por ultimo se procede a elegir al proveedor que se considere mas conveniente, puede

suceder que no siempre se compre al mismo proveedor, dependerá de la realidad de

cada situación del comprador. Habrá oportunidades en que compre al que le ofrezca

mejor calidad, otras al que le cobre mejor el precio, otras al que le de mas plazo de pago o

mejor plazo de entrega, etc.

El proceso de la compra

Entre la empresa compradora y el proveedor se establecen, de mutua acuerdo, las

condiciones del aprovisionamiento, que ambas partes se obligan a cumplir. Los puntos

sobre los que acuerden las partes son:

Elementos objeto del suministro (producto, calidad, tamaño, modelo, color, sabor,

etc)

Cantidad

Precio

Fecha y Lugar de entrega

Forma de pago

Para que se concrete la operación de compraventa. Es necesario que la empresa

compradora se comunique con la empresa vendedora.

Esta comunicación puede ser:

Personalmente a través de la visista del viajante al domicilio del comprador,

emitiendo un documento llamado nota de venta, o en algunos casos, el comprador

acuda al domicilio del vendedor.

Por teléfono/Fax: a travez de la comunicación telefónica se tratan las condiciones

de la compra y posteriormente por faxse pasan los detalles de la misma.

Correo Electronico

En esta comunicación, entre ambas partes, se tratan las condiciones de cada uno

prentende para concretar la operación de compraventa, cuando estas condiciones

coinciden las partes se ponen de acuerdo y este acuerdo genera la operación de

compraventa.

4. Condiciones de Compra Condiciones del Vendedor

Acuerdo

Compra – Venta

Estas condiciones quedan detalladas en la nota de Venta, también llamada

Nota de Pedido y son:

1. Datos que identifiquen a ambas partes (nombre y apellido o razón

social, domicilio, teléfono, numero de CUIT, etc)

2. Nombre y numero del documento

3. Fecha de emisión

4. Descripcion de los artículos solicitados

5. Lugar y Plazo de entrega

6. Forma de envio y a cargop de quien estará

7. Forma de pago

Despues de acordadas las condiciones de la operación, el proveedor, ya sea

directamente o a través de terceros transportistas, hara llegar las

mercaderías al comprador, acompañadas del REMITO.

El comprador recibe las mercaderías y comprueba que cumpla con las

condiciones pactadas, firma del documento que servirá de prueba para que

el vendedor pueda confeccionar el siguiente Documento: La FACTURA

La Factura es el documento que detalla toda la información de la compra-

venta, sirve como prueba de dicha operación, es esta correlacion de

5. documentos, es el primero que genera registración contable, es decir, un

asiento en los libros de contabilidad , debido a que es el primer documento

que produce variaciones patrimoniales para ambas partes.

COSTO DE COMPRA

El calculo del costo se supone la operación de compra venta es el paso

siguiente a la recepción de las mercaderías. El conocimiento de esta

información, le es necesario a la empresa por diferentes motivos:

Calcular el precio de compra de cada articulo.

Calcular el precio de costo de cada articulo

Calcular el precio de venta.

El precio de compra se vera modificado por otros elementos que

intervienen en la formación del precio:

a) Establecidos ( rebajas en el precio por la calidad de l cliente,

volumen de la compra, pronto pago, mercaderias de segunda,

etc)

b) Gestos que se adicionan al precio cobrado por el proveedor:

transporte, seguros, envases, embalajes, etc

PRECIO DE COSTO = PRECIO DE COMPRA + GASTOS

Cantidad Detalle Precio Unitario Precio Total

6 Cajas Birome/50 97.50

3 Cajas goma lápiz/48 43,20

10 Cajas Rótulos/96 28,80

Subtotal

Descuento 10%

Total

6. La cantidad, es la cantidad de cajas que se compra e cada producto; en

detalle, se detalla el producto y después de la barra indica de esos productos

que hay adentro de cada caja; el precio unitario, es el precio de cada caja.

Calcular:

1. Precio Total de cada producto, subtotal, descuento y total de la

compra.

2. Precio de compra por caja de cada producto con descuento.

3. Precio de compra por articulo ( birome, goma , rotulo)

4. Costo total de la compra

5. Costo por caja de cada producto

6. Costo por articulo de cada producto (birome, goma, rotulo)

Resolucion

1. Precio Total= precio unitario x cantidad de cajas

Subtotal = suma de todos los precios totales

Descuento = 10 x subtotal /100

Total de la compra = subtotal – descuento

2. Precio de la caja con descuento = precio unitario – descuento

=precio por caja – por caja x 10 / 100

3. Cajas de Birome 50 biromes $97,50

1 birome x

X= $97,50 x 1 /50

X= 1.97

4. PRECIO DE COSTO = PRECIO DE COMPRA + GASTOS

= Subtotal + flete

7. 5. El gasto de flete es por el total de la compra; para calcular el gasto por

caja , se debe prorratear (repartir) ese gasto entre todas las cajas.

Tenemos 6+3+10= 19 cajas

19 cajas$ 45

1 caja X

Con este procedimiento sabemos cuanto del gasto le corresponda a cada caja, ahora

aplicamos la formula de precio de costo.

PRECIO DE COSTO por caja = PRECIO DE COMPRA por caja + GASTOS por caja

=97,50 (Precio de compra caja de birome) + 2,37 (GASTOS POR CAJA)

Precio de costo por caja de birome = 99.87

6. Aplicamos el mismo razonamiento que en el punto 3. Pero partiendo del precio de

costo por caja

50 biromes 99.87

1 Birome X

X= 99.87 X 1 / 50

Como estamos trabajando con valores monetarios y la moneda tiene solo 2 cifras

decimales, debemos reducir el resultado matemático a esa forma de expresión , por lo

tanto este resultado será de costo $2 por birome. Dato indispensable para posteriormente

fijar el precio de Venta.

Ejercitacion:

8. Cantitdad Detalle Precio Unitario Precio Total

10 Cajas Resmas A4/6 90,00 =10*90

4 Cajas resaltador/18 34.20

5 Cajas correctores/12 22.20

Subtotal

Descuento 15%

Total

Flete $48

Calcular:

1. Precio total de cada producto, subtotal, descuento y total de la

compra.

2. Precio de compra por caja de cada producto con descuento.

3. Precio de compra por articulo (resma, resaltador, corrector)

4. Costo total de la compra

5. Costo por caja de cada producto

6. Costo por articulo de cada producto (resma, resaltador, corrector)

Existencia

Si la empresa no mantiene reserva de los materiales (materiales primas,

mercaderías, insumos,repuestos, etc) no podrá satisfacer la demanda de los

usuario o clientes. El conjunto de todos estos artículos que forman la reserva

recibe el nombre de existencia o stock.

Clasificacion de Existencia:

9. El stock puede estar formado por

Materias primas: adquiridas a los proveedores y se encuentran a la

espera de ser sometidas al proceso de producción, es decir ser

transformadas en un nuevo producto.

Productos en proceso de fabricación: cuando las materias primas salen

del deposito, para con ellas comenzar el proceso productivo y mientas

este dure, pasan a denominarse de esta manera.

Productos terminados: en la empresa productora o industrial, cuando

se completo el proceso productivo, el resultado de este proceso, listo

para la venta se llama asi.

Mercaderias: en la empresa comercializadora lso artículos que se

compran para vender el mismo estado en que se adquirieron.

Insumos: elementos que serán utilizados para la elaboración de los

productos terminados, sin ser la materia prima. También son insumos

los productos comprados por las empresas prestadoras de servicios

utilizados para ese fin.

Repuestos: elementos destinados a la reparación de las maquinarias de

la empresa o para ser usados en la actividad administrativa u otra que

no sea la principal de la empresa.

Almacen:

Los medios que utilizan la empresa para clasificar, colocar, custodiar todos

los artículos dispuestos para su posterior distribución o consumo en perfecto

estado de conservación, reciben el nombre de almacen. Es el lugar donde se

guardan las existencias, también conocido comúnmente como deposito.

Funcion del almacen:

1. Recibir los materiales de los proveedoras efectuando el control

cuantitativo y cualitativo, devolviendo aquellos que no cumplan con las

condiciones acordadas en el pedido.

10. 2. Colocar los elementos recibidos de forma organizada en el interior del

almacen de tal manera que se conosca la ubicación de cada articulo

siendo esta accesible.

3. Conservar los artículos en perfecto estado utilizando los métodos de

protección adecuados a cada articulo.

4. Llevar un registro de las existencias en el almacen que permita conocer

el numero de cada uno de los artículos almacenados y comprobar

periódicamente que los datos de las fichas coincidan con lo que

realmente hay en el almacen.

5. Entregar los artículos a los destinatarios cuando sean solicitados.

El lugar donde funciona el almacen debe reunir las condiciones necesarias

para conservar un buen estado las existencias, por lo tanto los requisitos que

debe cumplir dependerá de la s características de los elementos a conservar.

Gestion de Existencias:

Para llevar adelante esta gestión se debe tener en cuenta los gastos que esta

ocasiona ya que de un adecuando control de gastos, depende el éxito de la

gestión.

La función de aprovisionamiento genera varios tipos de gastos:

a) Costo de compra: precio de compra al proveedor mas lo gastos

necesarios para que esos productos estén disponibles en el almacen

(transporte, embalaje, seguro, etc)

b) Costo de pedido: costo que origina realizar el pedido (impresos de

talonarios, comunicaciones telefónicas, recepción de viajantes, etc)

c) Costo de almacenaje: incluye costo de inventarios financieros, recursos

materiales y humanos, obsolescencia.

Punto de pedido: Es el nivel de existencia en el que se hace necesario

reaprovisionar el almacen. Depende de la existencia actual, del grado de

consumo del bien, plazo de aprovisionamiento y del stock de seguridad.

11. Proceso de pago: El ciclo de aprovisionamiento concluye con el pago a los

proveedores como contrapartida de los productos recibidos por la empresa.

El pago es la cancelación de la deuda del comprador a favor del vendedor,

que origino la compraventa. El pago es la obligación mas importante que

asume el comprador al contratar la compra. El comprador que no afectue el

pago en el momento acordado, deberá entregar una cantidad adicional

(interés) para compesar al vendedor por el retraso en el pago, el en plazo

convenido en el acuerdo.

El comprobante de pago es el recibo que emite el vendedor a favor del

comprador, debe ser efectuado por duplicado: original para quien para quien

paga y duplicado para quien cobra.

Momento de Pago

a) Adelantado: cuando se paga antes de la recepción de los productos.

b) Al contado: cuando se paga en el mismo momento de recibir los

productos.

c) A crédito o cuenta corriente: cuando el pago se realiza en un a o mas

veces posteriores a la recepción de los productos.

La compra a crédito genera beneficios:

Se reciben las mercaderías sin tener que disponer del dinero para el

pago.

Si la empresa no dispone de liquidez (disponibilidad de dinero) evita el

desabastecimiento al permitir comprar sin pagar en el momento.

La compra de contado también tiene sus beneficios cuando los

descuentos de los proveedores por pronto son importantes, por lo que

se deberá tener en cuenta cuando estos descuentos son superiores a

los gastos que ocaciona la compra a crédito.