S19 revue de presse kylia - semaine du 6 au 12 mai 2019

•

0 gostou•104 visualizações

Une sélection d'articles ayant retenu notre attention.

Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a S19 revue de presse kylia - semaine du 6 au 12 mai 2019

Semelhante a S19 revue de presse kylia - semaine du 6 au 12 mai 2019 (20)

Mais de KYLIA France

Mais de KYLIA France (20)

S19 revue de presse kylia - semaine du 6 au 12 mai 2019

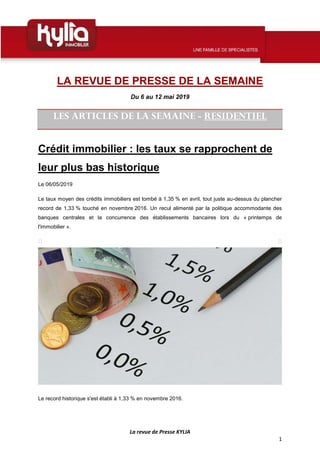

- 1. La revue de Presse KYLIA 1 LA REVUE DE PRESSE DE LA SEMAINE Du 6 au 12 mai 2019 LES ARTICLES DE LA SEMAINE - RESIDENTIEL Crédit immobilier : les taux se rapprochent de leur plus bas historique Le 06/05/2019 Le taux moyen des crédits immobiliers est tombé à 1,35 % en avril, tout juste au-dessus du plancher record de 1,33 % touché en novembre 2016. Un recul alimenté par la politique accommodante des banques centrales et la concurrence des établissements bancaires lors du « printemps de l'immobilier ». Le record historique s'est établi à 1,33 % en novembre 2016.

- 2. La revue de Presse KYLIA 2 Les taux de crédit immobilier repartent à la baisse. En avril, ils se sont établis à 1,35 % en moyenne (hors assurance) selon les données de l'Observatoire Crédit Logement/CSA contre 1,39 % en mars . Un niveau tout juste au-dessus du plus bas jamais enregistré en novembre 2016 à 1,33 %. De plus, « pour le 11ème mois consécutif, ils sont inférieurs au rythme de l'inflation, confirmant une situation inédite depuis 1974 », souligne l'indicateur. En termes réels, les taux sont négatifs , les intérêts étant plus faibles que la hausse des prix, les emprunteurs gagnent de l'argent en s'endettant. « Cette configuration exceptionnelle des taux bénéficie du maintien à niveau élevé de la durée des crédits accordés et d'une nouvelle diminution des taux d'apport personnel exigés, insiste l'Observatoire, comme jamais par le passé, l'accès aux crédits immobiliers n'aura été rendu aussi facile par les établissements bancaires. » Cette situation est liée à deux facteurs. D'une part, les banques se livrent une rude concurrence en cette période de « printemps de l'immobilier » . Le crédit immobilier fait figure de produit d'appel pour

- 3. La revue de Presse KYLIA 3 capter des clients. « Actuellement, plus que jamais, on constate à quel point les taux proposés par nos partenaires bancaires sont un élément clé dans leur stratégie de conquête de nouveaux clients. Une banque nationale, avec des taux au-dessus du marché vient de les baisser, mais uniquement pour les clients à hauts revenus, une autre les a encore diminués sur toutes les durées mais uniquement pour les clients avec de l'apport », explique Sandrine Allonier, porte-parole de Vousfinancer. Des ressources bon marché D'autre part, les conditions de financement des banques sont excellentes : les ressources d'épargne bon marché sont abondantes, explique l'Observatoire et les banques centrales continuent à mener des politiques monétaires ultra-accommodantes. La Banque centrale européenne (BCE) a certes mis fin à son vaste programme d'achats d'actifs , mais maintient son principal taux directeur à 0 %. Elle projette par ailleurs de relancer une vague de prêts géants aux banques à des tarifs préférentiels. Conséquence de la chute des taux, les renégociations repartent à la hausse. « Depuis quelques semaines, Vousfinancer constate une reprise des demandes de renégociations de crédit en hausse de 20 % en mars par rapport à février, et de 30 % en avril par rapport à mars. Si l'on compare avec décembre 2018, le nombre de demandes de renégociations de prêt a doublé ». Le courtier rappelle toutefois qu'on se situe loin des grosses vagues de rachats en 2010, 2013 ou encore 2017. Source : www.lesechos.fr

- 4. La revue de Presse KYLIA 4 Immobilier : mode d'emploi pour réduire les frais « de notaire » Le 09/05/2019 Les frais de notaire représentent en moyenne 7à 8 % du prix de vente d'un achat immobilier dans l'ancien. - SIPA Quand on achète un bien immobilier, les frais et droits de mutation communément appelés « frais de notaires » peuvent représenter jusqu'à 10 % du prix de vente. Comment faire baisser la facture ? La signature chez le notaire de l'acte de vente, c'est la dernière étape avant de devenir propriétaire. Qui s'accompagne d'une dernière dépense : les frais dits « de notaire ». Des frais d'acquisition qui représentent en moyenne 7 à 8 % du prix de vente dans l'ancien et entre 2 à 3 % dans le neuf . Versés au notaire, ces frais ne vont pourtant pas dans la poche de l'officier public qui en reverse la majorité à l'Etat.

- 5. La revue de Presse KYLIA 5 5,81 % de droits d'enregistrement sur le prix de vente Les droits de mutation ou droits d'enregistrement représentent l'essentiel de ces frais. C'est une taxe sur la vente d'un bien immobilier prélevé par le notaire pour le compte de l'Etat et des collectivités locales. Les droits d'enregistrement sont fixés par décret et peuvent varier d'un département à l'autre. Mais en pratique tous les départements appliquent le taux maximum de 5,81 % du prix d'achat d'un logement ancien. Seuls l'Indre, l'Isère, le Morbihan et Mayotte ont un taux de 5,11 %. Par exemple, pour un bien acquis dans l'ancien à 200.000 euros, taxé à hauteur de 5,81 %, l'acheteur réglera 11.620 euros de droits d'enregistrement. Pour les logements neufs, c'est un taux réduit qui s'applique : 0,715 % (hors taxe). Idem si le bien a été acheté sur plan ou construit il y a moins de 5 ans et jamais revendu. Dernière taxe : la contribution de sécurité immobilière d'un montant de 0,10 % du bien pour les logements neufs comme anciens. Il s'agit d'une taxe prélevée par l'Etat sur l'enregistrement d'actes authentiques par les services de publicité foncière. Déduire le mobilier et les frais d'agences du prix de vente S'il n'est évidemment pas possible de négocier cet impôt, l'acquéreur peut en revanche faire diminuer son montant. Première astuce, lors du compromis de vente, l'acquéreur peut dresser une liste de l'ensemble du mobilier (cuisine équipée, bureaux, climatiseur...) pour le déduire du prix de vente. Ces biens mobiliers n'entreront donc pas dans l'assiette des droits de mutation. Attention, cette déduction ne peut dépasser 5 % du prix du bien. Par exemple, pour un bien de 200.000 euros, il est possible de déduire jusqu'à 10.000,00 euros de biens meubles. Les frais de « notaire » seront alors calculés sur 190.000 euros. Crédits immobiliers : la baisse continue ! Deuxième élément susceptible de faire baisser la facture : la prise en compte des frais d'agences. Si vous passez par une agence immobilière pour votre achat, il faut préciser dans le mandat ou le compromis de vente que les frais d'agence sont à la charge de l'acquéreur. Les frais « de notaire » seront alors calculés sur le prix net vendeur et non sur le coût global de la transaction.

- 6. La revue de Presse KYLIA 6 Par exemple, pour un bien dans l'ancien acheté pour 200.000 euros avec 10 % de frais d'agence, soit 20.000 euros. Les frais de notaire seront calculés sur la base de 180.000 euros, soit une réduction des droits d'enregistrement de 1.162 euros. Négocier la rémunération du notaire La rémunération du notaire est plafonnée par l'Etat. Le montant des émoluments varie en fonction du prix du bien (voir encadré). Pour les montants supérieurs à 100.000 euros, ils s'évaluent entre 1,2 % et 1,5 % du prix de vente, le taux étant dégressif. Par exemple, pour un bien acheté 200.000 euros, les émoluments s'élèvent à 2.033 euros. Depuis 2016, l'acquéreur peut négocier sur ces émoluments une remise maximale de 10 % pour les biens supérieurs à 150.000 euros. Cependant, les émoluments des notaires ayant été réduit depuis la Loi Macron de 2016, cette négociation a peu de chance d'aboutir en pratique. De plus, si le notaire accorde cette remise, il a l'obligation de l'appliquer à tous ses clients pour lesquels la transaction dépasse 150.000 euros. La facture s'alourdit encore avec les honoraires des formalités administratives accomplis par le notaire tels que la demande d'acte d'état civil ou de cadastres, d'attestation, etc. Ils s'élèvent en moyenne de 800 euros. Cette partie là est non négociable. Frais et débours A cela s'ajoutent encore les éventuels débours, ou frais avancés au nom de l'acheteur. Ils correspondent aux différentes démarches facturées par des organismes externes, comme l'obtention de certificats officiels ou la convocation d'un géomètre. Sont également pris en compte les frais de déplacement du notaire, et ses dépenses d'envoi de document, tous à la charge de l'acquéreur. Ils s'élèvent généralement autour de 600 euros. Pour évaluer l'ensemble de ces frais , un simulateur a été mis en ligne par les Notaires : https://www.immobilier.notaires.fr/fr/frais-de-notaire Barème des émoluments du notaire Le calcul des émoluments du notaire se fait par tranches d'assiette avec un taux dégressif. - De 0 à 6.500 euros, le taux est de 3,945 %. - De 6.500 euros à 17.000 euros, le taux est de 1,627 %.

- 7. La revue de Presse KYLIA 7 - De 17.000 euros à 60.000 euros, le taux est de 1,085 %. - Plus de 60,000 euros, le taux est de 0.814 %. A noter : La somme des émoluments perçus par le notaire au titre des prestations relatives à la mutation d'un bien ou d'un droit immobilier ne peut excéder 10 % de la valeur de ce bien ou droit sans pouvoir être inférieure à un plancher de 90 EUR. (Article R444-9 du Code de commerce dans sa partie règlementaire). Ce plafonnement concerne essentiellement les transactions immobilières de faible montant comme des terres ou des biens situés en milieu rural, ou des parties communes, des caves et des parkings en milieu urbain. Source : Conseil supérieur du Notariat Exemple pour une vente à 200.000 euros Sur la tranche de 0 à 6.500 euros : (6.500 x 3.945 %) = 256,43 euros. Sur la tranche de 6.500 à 17.000 euros (17.000 - 6.000) x 1.627 % = 170,84 euros. Sur la tranche de 17.000 euros à 60.000 euros : (60.000 - 17.000) x 1.085 % = 466,55 euros. Sur la tranche supérieure à 60.000 euros : (200.000 - 60.000) x 0.814 % = 1.139,60 euros. 256,43 + 170,84 + 466,55 + 1.139,60 = 2.033,41. Au total, le montant des émoluments est de 2.033,41 euros. Source : www.leechos.fr

- 8. La revue de Presse KYLIA 8 Peut-on faire participer le locataire aux travaux de rénovation ? Le 07/05/2019 Acheter pour louer implique parfois de réaliser un ravalement isolant ou de changer la chaudière et les fenêtres. Le propriétaire peut toutefois demander une contribution à son locataire, mais à certaines conditions Chantier de rénovation d'un pavillon ancien en région parisienne Eric Audras / Photononstop / Eric Audras / Photononstop Si pour tous les gros travaux, le propriétaire ne peut pas demander l’aide du locataire, les travaux d’économie d’énergie, eux, font exception. En effet, si l’immeuble ou la maison sont mieux isolés, le confort de l’occupant est en principe meilleur et ses factures de chauffage moindres. Il existe donc un dispositif issu des lois du Grenelle de l’environnement de 2009 permettant de faire participer le locataire à ces rénovations.

- 9. La revue de Presse KYLIA 9 Une ligne sur la quittance ajoutée à celle du loyer et des charges indique le montant de la contribution du locataire aux travaux d’économie d’énergie. « Mais dans la réalité, les bailleurs privés utilisent très rarement cette possibilité car ils ne la connaissent pas et le dispositif est complexe. Ce sont surtout les organismes HLM qui mettent en place des accords avec les locataires », convient l’association Consommation logement cadre de vie. Pourtant, un bailleur qui possède au maximum trois logements par immeuble peut mettre en place un forfait mensuel non révisable de 10 euros par mois pour les logements d’une pièce principale, 15 euros pour les logements de deux et trois pièces principales ou encore 20 euros pour les logements comprenant quatre pièces principales. Au-delà de trois logements appartenant au même bailleur, le calcul de l’économie d’énergie s’effectue selon la méthode applicable aux diagnostics de performance énergétique. Le locataire participe donc, au maximum, à hauteur de la moitié des économies d’énergie estimées du logement. Sa participation ne peut pas être supérieure à quinze ans. Mettre en place cette contribution nécessite néanmoins quelques formalités : le propriétaire doit justifier auprès de son locataire des travaux réalisés et des économies attendues. A chaque changement de locataire, le propriétaire doit redonner les mêmes informations. Le développement des travaux d’isolation dans les années à venir peut inciter certains propriétaires à regarder plus attentivement ce dispositif. Certains bailleurs qui rechignent à engager des travaux dans un immeuble qu’ils n’habitent pas pourraient sauter le pas grâce à ce dispositif. Source : www.lemonde.fr

- 10. La revue de Presse KYLIA 10 Immobilier : un gain de pouvoir d'achat de 36 % en 10 ans Le 06/05/2019 En 10 ans, le pouvoir d'achat immobilier des Français s'est apprécié de 36 % - Shutterstock Entre 2008 et 2018, la capacité d'achat immobilière des Français s'est appréciée de plus d'un tiers. C'est ce qu'il ressort de l'indicateur de pouvoir d'achat immobilier publié ce jeudi 9 mai, par BNP Paribas Real Estate. En une décennie, les Français ont pu acheter 36 % de mètres carrés supplémentaires. Tel est le constat qui ressort d'une étude publiée, ce jeudi 9 mai, par BNP Paribas Real Estate. La filiale immobilière de la banque a construit un indicateur trimestriel sur le pouvoir d'achat immobilier combinant trois paramètres : le niveau des prix, l es taux intérêts des emprunts et le niveau de revenu disponible. « Sur la période 2008-2018, le pouvoir d'achat immobilier s'est apprécié surtout grâce à

- 11. La revue de Presse KYLIA 11 l'impact positif de la baisse du coût du crédit tandis que le prix de la pierre progressait et que le niveau de revenu stagnait », explique Olivier Bokobza, directeur général du Pôle Résidentiel de BNP Real Estate. Disparités régionales Ce chiffre de 36 % relevé à l'échelle de la France cache des disparités régionales en raison de l'évolution dispersée des prix. En dix ans, la capacité d'acquisition immobilière a augmenté de 10,5 % à Paris, 9 % à Lyon. Et on constate une quasi-stabilité (0,4 %) à Bordeaux. Une année 2018, tout en nuances En 2018, BNP Paribas Real Estate signale que le prix moyen des logements (neufs et anciens) a progressé de 3,3 % sur l'ensemble de la France, tandis que le pouvoir d'achat immobilier s'est apprécié de 1 % avec un revenu des ménages resté quasi stable à 0,2 %. Dans le même temps, les conditions de crédit se sont améliorées avec un taux moyen sur l'année de 1,44 %. Perspectives haussières en 2019 Pour l'année en cours, BNP Paribas Real Estate prévoit une poursuite de le hausse des prix de 2 % dans l'ancien et le neuf. « L a baisse des mises en vente de 20 % estimées par la Fédération des Promoteurs Immobiliers (FPI) devrait à terme raréfier l'offre neuf et donc faire augmenter les prix », indique Olivier Bokobza. Source : www.lesechos.fr

- 12. La revue de Presse KYLIA 12 Immobilier de luxe : la flambée continue Le 09/05/2019 L'immobilier haut de gamme concentre les ventes à plus d'1 million d'euros. - Shutterstock L'immobilier haut de gamme continue de tirer les prix vers le haut. Les acheteurs sont nombreux à Paris. La capitale française continue d'encaisser les effets collatéraux du Brexit. Après une année 2018 sur les chapeaux de roues , l'immobilier haut de gamme continue son ascension. Au 1er trimestre 2019, les réseaux français de Sotheby's et Coldwell Banker ont enregistré une hausse de leur chiffre d'affaires de respectivement 30 % et 17 % par rapport au premier trimestre 2018. Un chiffre conséquent « en considérant que le 1er trimestre est traditionnellement la période la plus calme de l'année du fait des vacances hivernales » précise Sotheby's. Même son de cloche chez Féau, le réseau français affiche une augmentation de 31 % pour les mois de mars et avril après les deux premiers mois de 2019 en repli. Mètre carré en hausse Alors que des doutes pèsent sur le maintien d'un marché immobilier français au sommet depuis 2 ans , le marché haut de gamme ne montre aucun réel signe d'essoufflement. Pour Féau, le segment le

- 13. La revue de Presse KYLIA 13 plus fluide est celui des ventes comprises entre 1 et 2 millions d'euros avec un prix moyen au mètre carré de 12.696 euros. Mais ce sont les biens vendus entre 2 et 4 millions d'euros où le mètre carré a progressé le plus vite : il atteint 15.493 euros en moyenne, en hausse de 4,8 %. Chez Sotheby's, le prix moyen des transactions est au-dessus de 1,5 million d'euros, et Junot affiche des ventes en moyenne au-dessus de 13.000 euros le mètre carré. Paris profite du Brexit Paris concentre toujours l'essentiel du marché haut de gamme mais Sotheby's anticipe que « la hausse de prix constatée ces derniers mois devrait se stabiliser à un niveau encore très élevé, et le marché parisien devrait légèrement ralentir tout en restant cependant très actif ». Pour Coldwell, c'est bien l'hypercentre parisien qui tire son épingle du jeu, notamment avec le Brexit et des acquisitions de propriétés haut standing à des prix élevés. Avec 67 % de clients qui acquièrent une résidence principale, Junot observe également un retour des clients français et des expatriés londoniens. Toutefois avertit Laurent Demeure, président de Coldwell Banker France, « la fiscalité reste à ce jour le seul frein possible à cette embellie soutenue du marché » et « l'augmentation possible de l'IFI enverrait un mauvais signal au marché ». Source : www.lesechos.fr

- 14. La revue de Presse KYLIA 14 LES ARTICLES DE LA SEMAINE - COMMERCE Vente d'un hôtel : la garantie d'actif et de passif Le 07/05/2019 Cette clause, essentielle lors de la promesse de cession pour l'acquisition des titres d'un hôtel, doit faire l'objet d'une négociation. Trop importante, elle peut léser le vendeur, et si elle est insuffisante, elle peut pénaliser l'acheteur. © GettyImages La clause de garantie d’actif et de passif (GAP), est l’une des clauses essentielles qui doit apparaître lors de l’établissement de la promesse de cession pour l’acquisition des titres d’un hôtel. Son montant et ses modalités font partie intégrante de la négociation de la vente. En effet, une garantie trop importante peut léser le vendeur et, à l’inverse, une garantie insuffisante peut pénaliser l’acheteur. Il faut donc trouver le juste équilibre en fonction de la situation. C’est pourquoi la clause de garantie d’actif et de passif doit être négociée avant la signature de la promesse de vente, afin de faciliter la transaction.

- 15. La revue de Presse KYLIA 15 Cette clause engage le vendeur de la société qui détient l’hôtel sur la valeur et la réalité des actifs et du passif. Il peut s’agir de créances clients impayées ou de litiges dont l’origine est antérieure à la date de cession. Par exemple : - la société fait l’objet d’un contrôle fiscal après la vente de l’hôtel portant en partie sur une période antérieure à la date d’acquisition. En cas de redressement, le vendeur sera redevable du montant relevant de sa période d’activité. - Un salarié qui a été licencié avant la vente entame une action en prud’homme au titre d’heures supplémentaires non-payées. En cas de condamnation de la société, le montant de cette condamnation incombera au vendeur. Par le biais de cette clause, le cédant s’engage à payer à l’acquéreur tout ce qui viendrait en diminution de la valeur de l’hôtel et qui se serait produit avant la date de cession. L’objectif de cette clause est de protéger le repreneur après l’acquisition d’éventuels événements impactant le passif ou l’actif de la société. ► Aménagement de la clause de la GAP La garantie d’actif et de passif peut être aménagée à l’aide de différents leviers tels que : - la mise en place d’une franchise ; - la mise en place d’un seuil de déclenchement de la garantie ; - la possibilité de prévoir la dégressivité du montant dans le temps ; - la durée de cette garantie : généralement entre trois et cinq ans ; - la possibilité de plafonner la garantie (montant en pourcentage du prix de cession…). ► La contre-garantie Cette garantie peut faire l’objet d’une contre-garantie à l’aide notamment :

- 16. La revue de Presse KYLIA 16 - de la mise sous séquestre (sur un compte à la Caisse autonome des règlements pécuniaires des avocats, un organisme intra-professionnel de sécurisation des opérations de maniements de fonds) d’une partie du prix de vente ; - d’une garantie bancaire ; - d’une hypothèque ou d’un nantissement (lourd à mettre en œuvre) ; - de la souscription d’une assurance. ► Le montant de la GAP En hôtellerie la détermination du montant de la GAP ne se fait pas sur la base d’un pourcentage du prix vente comme pour la cession d’une société industrielle. Le montant de la garantie est déterminé de manière objective en fonction du risque encouru. Par exemple, un contrôle fiscal ou/ et social récent peut faire diminuer la garantie ou, à l’inverse un risque prud’homal peut conduire à demander une garantie plus importante. Source : www.lhôtellerie-restauration.fr

- 17. La revue de Presse KYLIA 17 Bail commercial # 2 : retour sur les clauses d’indexation Le 07/05/2019 Deux récents arrêts de la Cour de cassation pourraient marquer la fin du laborieux encadrement du régime des clauses d’indexation par les juges. Si bailleur et preneur peuvent librement fixer le montant du loyer du bail commercial lors de la conclusion du contrat, il n’en est pas de même pour sa révision qui est strictement encadrée par la loi. Il est ainsi prévu que, tous les 3 ans, le loyer d’un bail commercial en cours puisse faire l’objet d’une révision à la demande de l’une des parties, en fonction de l’évolution d’un indice fixé par le contrat, l’indice des loyers commerciaux (ILC) ou l’indice des loyers des activités tertiaires (ILAT). Parallèlement à la révision triennale, propriétaire et locataire peuvent prévoir une révision automatique du loyer via une clause d’indexation, qui permet que celui-ci soit modifié selon une périodicité et la variation de l’indice choisi par les parties, sans qu’il soit besoin d’en faire la demande. Mais la validité de ces clauses a été, de nombreuses fois, remise en question devant les juges et à différents titres : illicéité de l’indice choisi par les parties, variation indicielle ne pouvant entraîner qu’une hausse du loyer… Ces derniers temps, la Cour de cassation s’est penchée sur les problématiques liées à la fixation contractuelle de la périodicité de l’indexation du loyer. Celle-ci peut en effet créer une distorsion entre la durée s’écoulant entre chaque révision et la période de variation de l’indice prise en compte pour déterminer l’évolution du loyer. Retour sur le traitement, par les juges, de ces distorsions avec Emmanuelle Chavance, avocat au sein du cabinet Opéra Avocats Associés. Rechercher la cause de la distorsion Généralement, les parties à un bail commercial ne manquent pas de veiller, lorsqu’ils insèrent une clause d’indexation au contrat, à maintenir une adéquation entre la période de variation de l’indice choisi et la période de variation du loyer. Mais il n’est pas rare qu’en cours de bail, des éléments viennent rompre cette adéquation et générer une distorsion. En cas de conflit, les juges ont longtemps considéré comme « non écrites » les clauses d’indexation aboutissant à une telle distorsion. Mais, selon Emmanuelle Chavance, la Cour de cassation semble désormais faire machine arrière : certains éléments de distorsion n’entraînent plus l’irrégularité de la clause d’indexation, comme c’était le cas auparavant. Ainsi, dans deux arrêts récents, du 17 mai et du 13 septembre 2018, la Cour invite

- 18. La revue de Presse KYLIA 18 à rechercher si la cause de la distorsion tient à une cause intrinsèque à la clause d’indexation (signature d’un avenant au bail par exemple) ou à un élément qui lui est étranger (un élément légal comme le renouvellement du bail, par exemple). Si la distorsion résulte de la clause elle-même, celle- ci est réputée non écrite. Concrètement, le preneur peut alors demander le remboursement des sommes versées au bailleur en vertu des indexations pratiquées, dans la limite de la prescription quinquennale. En revanche, lorsque la distorsion a été créée par une circonstance extérieure à la clause, on considère qu’il n’y a pas distorsion et que la clause d’indexation est valide. « D’autres arrêts sont encore à venir », précise Emmanuelle Chavance, « mais il semble bien que la Cour de cassation soit parvenue au bout de la réflexion sur ce sujet ! ». Source : www.village-justice.com

- 19. La revue de Presse KYLIA 19 Quelle est la différence entre petite et grande licence restaurant ? Le 07/05/2019 "Beaucoup de professionnels ont une grande licence restaurant, avec une carte courte, de 2 ou 3 plats. Est-ce possible ? Hormis les groupes d'alcool, quelle est la différence entre la petite et grande licence restaurant ?" © GettyImages La licence restaurant impose deux critères à respecter : les boissons alcoolisées ne peuvent être servies qu’à l’occasion des principaux repas et comme accessoires à la nourriture. À partir du moment où le professionnel propose des plats, il peut servir en accompagnement de l’alcool. Servir de l’alcool en dehors des repas avec seulement une licence restaurant constitue le délit d’ouverture illicite de débit de boissons (Cass.crim 15 novembre 1966, n °65-93993). La seule différence entre la petite licence restaurant et la licence restaurant repose sur les catégories d’alcool pouvant être servis.• La petite licence restaurant permet de vendre les boissons du troisième groupe :

- 20. La revue de Presse KYLIA 20 vin, bière, cidre, apéritifs à base de vin, vins doux naturels ou encore les liqueurs de fraise, framboise, cassis et cerise. • La licence restaurant, dite également de plein exercice, permet la vente de toutes les boissons alcoolisées autorisées en France. Elles sont accordées aux établissements dont l’activité essentielle est de servir des repas et accessoirement de l’alcool. L’article L3331-2 du code de la santé publique, qui définit ces deux catégories de licences, précise qu’elles ne permettent la vente de l’alcool qu’à l’occasion des principaux repas et comme accessoires à la nourriture. Si, au début du XXe siècle, un repas devait comporter une entrée, un plat et un dessert, nous sommes aujourd’hui bien loin de cette définition. Les tribunaux ont défini de façon très extensive cette notion en considérant que pour les touristes fréquentant les plages et campings, le principal repas pouvait être constitué soit de sandwichs, soit de crêpes et de saucisses, soit de merguez (cour d’appel de Poitiers 16 janvier 1976). Néanmoins, le fait d’apporter des toasts et du pâté en terrine à des personnes souhaitant consommer un whisky ne peut constituer un repas pouvant justifier le service de boissons alcoolisées par un titulaire d’une licence restaurant (cour d’appel de Montpellier, 26 mai 1976). Les mets servis doivent être suffisamment consistants pour constituer un repas. Source : www.lhôtellerie-restauration.com

- 21. La revue de Presse KYLIA 21 Quand un boulanger estime avoir été roulé dans la farine… Le 07/05/2019 Un boulanger fait appel à un investisseur qui prend la majorité des parts de sa société pour faire face à des difficultés financières. Mais celles-ci persistent et le boulanger signe une transaction aux termes de laquelle il cède toutes ses parts à l’investisseur. Une transaction qu’il a été contraint de signer, estime le boulanger qui réclame son annulation... Boulangerie : l’histoire d’une transaction mal vécue… Un boulanger procède à une augmentation de capital et vend des parts de sa société à une société B qui devient actionnaire majoritaire. En raison des difficultés financières persistantes de la société, le boulanger vend ses parts restantes à la société B et signe pour cela une transaction.

- 22. La revue de Presse KYLIA 22 Par la suite, le boulanger va chercher à obtenir l’annulation de la transaction. Il explique alors avoir conclu la transaction sous la contrainte de la société B qui a abusé de sa position d’associé majoritaire pour l’obliger à renoncer à ses fonctions de dirigeant et à ses droits d’associé. Il estime, en outre, que la transaction est dépourvue de concessions réciproques. Ce que conteste la société B : d’une part, elle relève que le boulanger est rompu au monde des affaires pour avoir acquis, à plusieurs reprises, des fonds de commerce de boulangerie ; d’autre part, elle estime qu’il avait une parfaite conscience de la portée de l’engagement prévu par la transaction ; enfin, il ne démontre pas avoir subi la moindre violence, ni la moindre contrainte morale ou financière. Par ailleurs, la transaction comporte bien des concessions réciproques, selon la société B, au vu notamment des éléments suivants : elle a renoncé à la garantie d’actif et de passif souscrite par le boulanger ; pour elle, il s’agit d’une concession sérieuse eu égard aux nombreux contentieux liés à la gestion de la boulangerie ; elle s’est engagée à procéder à ses frais à la mainlevée d’une hypothèque prise sur un immeuble appartenant au boulanger et à son épouse. Pour le juge, la société B n’a rien à se reprocher : la validité de la transaction est donc confirmée. Source : Arrêt de la Cour de cassation, chambre commerciale, du 10 avril 2019, n° 17-19408 Source : www.bar-brasserie.fr

- 23. La revue de Presse KYLIA 23 Achat d’un fonds de commerce de bar- discothèque : que dit le contrat ? Le 10/05/2019 L’acquéreur d’un fonds de commerce de bar-discothèque ne peut pas ouvrir son établissement en raison de l’état de ses installations. Mais à la lecture du contrat de vente de ce fonds et plus particulièrement d’une clause relative à l’état des installations, l’acquéreur estime que le notaire a manqué à son devoir de conseil… Contrat de vente d’un fonds de commerce : focus sur les clauses de style Le propriétaire d’un fonds de commerce de bar-discothèque le vend. Mais l’acquéreur ne peut pas ouvrir l’établissement qu’il vient d’acheter, faute d’avoir obtenu l’autorisation de la commission de sécurité de la commune qui lui impose la réalisation de travaux de sécurité.

- 24. La revue de Presse KYLIA 24 Mécontent, l’acquéreur réclame des indemnités au notaire, estimant que ce dernier a manqué à son obligation de conseil sur ce point. Ce que conteste ce dernier. Il rappelle alors que le contrat de vente du fonds de commerce qu’il a rédigé comporte une clause mentionnant que l’acquéreur a eu une « parfaite connaissance de l'état (des) installations et a pu, personnellement ou avec l'assistance de tous conseils spécialisés, apprécier le degré de conformité de ces installations avec les réglementations en vigueur ». En outre, toujours selon les termes de l’acte de vente, l’acquéreur a déclaré, au sujet de l’état des installations de l’établissement « en faire son affaire personnelle et décharger le cédant de toute responsabilité à cet égard ». Pour le notaire, ces clauses prouvent qu’il a dûment rempli son obligation de conseil et que l’acquéreur connaissait l’état des installations de l’établissement. « Non », répond l’acquéreur : pour lui, le notaire ne démontre pas qu’il l’a informé sur la portée des clauses et les risques qu’elles comportaient. Mais, pour le juge, les termes de ces clauses sont clairs et précis et n’exigent pas du notaire une explication supplémentaire. Par conséquent, le notaire n’a pas manqué à son devoir de conseil et l’acquéreur du fonds de commerce de bar-discothèque n’a droit à aucune indemnité. Source : Arrêt de la Cour de cassation, 1ère chambre civile, du 10 avril 2019, n° 18-12805 Source : www.bar-brasserie-.fr

- 25. La revue de Presse KYLIA 25 A propos de KYLIA Commerce Le département Commerce et Entreprise du groupe KYLIA, nouvel acteur de l'immobilier en France, est un réseau de cabinets d'affaires spécialistes de la vente de Commerces et de l'immobilier commercial. En construisant la carrière de nos agents, ces derniers construiront en retour une entreprise comme jamais nous ne l’aurions imaginé ! Méritocratie, Partage et Excellence Plus d’information sur le site Internet : http://www.kylia-immo.com Contact Presse : KYLIA France Marie LAURENT / rp@kylia-immo.com / 01 47 70 24 18