Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Practica evaluacion entre pares

Semelhante a Practica evaluacion entre pares (14)

Último

Último (20)

Practica evaluacion entre pares

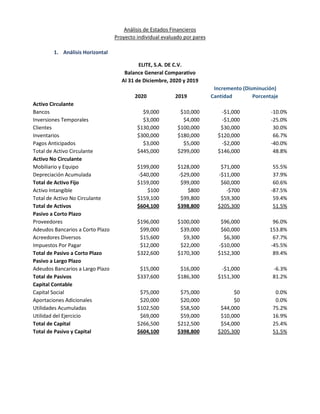

- 1. Análisis de Estados Financieros Proyecto individual evaluado por pares 1. Análisis Horizontal ELITE, S.A. DE C.V. Balance General Comparativo Al 31 de Diciembre, 2020 y 2019 Incremento (Disminución) 2020 2019 Cantidad Porcentaje Activo Circulante Bancos $9,000 $10,000 -$1,000 -10.0% Inversiones Temporales $3,000 $4,000 -$1,000 -25.0% Clientes $130,000 $100,000 $30,000 30.0% Inventarios $300,000 $180,000 $120,000 66.7% Pagos Anticipados $3,000 $5,000 -$2,000 -40.0% Total de Activo Circulante $445,000 $299,000 $146,000 48.8% Activo No Circulante Mobiliario y Equipo $199,000 $128,000 $71,000 55.5% Depreciación Acumulada -$40,000 -$29,000 -$11,000 37.9% Total de Activo Fijo $159,000 $99,000 $60,000 60.6% Activo Intangible $100 $800 -$700 -87.5% Total de Activo No Circulante $159,100 $99,800 $59,300 59.4% Total de Activos $604,100 $398,800 $205,300 51.5% Pasivo a Corto Plazo Proveedores $196,000 $100,000 $96,000 96.0% Adeudos Bancarios a Corto Plazo $99,000 $39,000 $60,000 153.8% Acreedores Diversos $15,600 $9,300 $6,300 67.7% Impuestos Por Pagar $12,000 $22,000 -$10,000 -45.5% Total de Pasivo a Corto Plazo $322,600 $170,300 $152,300 89.4% Pasivo a Largo Plazo Adeudos Bancarios a Largo Plazo $15,000 $16,000 -$1,000 -6.3% Total de Pasivos $337,600 $186,300 $151,300 81.2% Capital Contable Capital Social $75,000 $75,000 $0 0.0% Aportaciones Adicionales $20,000 $20,000 $0 0.0% Utilidades Acumuladas $102,500 $58,500 $44,000 75.2% Utilidad del Ejercicio $69,000 $59,000 $10,000 16.9% Total de Capital $266,500 $212,500 $54,000 25.4% Total de Pasivo y Capital $604,100 $398,800 $205,300 51.5%

- 2. ELITE, S.A. DE C.V. Estado de Resultados Comparativo Al 31 de Diciembre, 2020 y 2019 Incremento (Disminución) Estado de Resultados: 2020 2019 Cantidad Porcentaje Ventas Netas $1,020,000 $1,013,000 $7,000 0.7% (-) Costo de Ventas $821,000 $814,000 $7,000 0.9% (=) Utilidad Bruta $199,000 $199,000 $0 0.0% (-) Gastos de Operación $104,000 $107,000 -$3,000 -2.8% (=) Utilidad de Operación $95,000 $92,000 $3,000 3.3% (-) Otros Gastos $300 $200 $100 50.0% (=) U.A.F.I.R. $94,700 $91,800 $2,900 3.2% (-) C.I.F. $13,700 $10,800 $2,900 26.9% (=) U.A.I.R. $81,000 $81,000 $0 0.0% (-) Impuestos $12,000 $22,000 -$10,000 -45.5% (=) Utilidad Neta $69,000 $59,000 $10,000 16.9% Comentarios: Analizando las principales cuentas del Balance General y el Estado de Resultados, podemos observar que la empresa Elite, S.A. presenta un incremento del 50% de su total de activos para el año 2020, sin embargo, el total de los pasivos también ha venido aumentando casi un 30% más que el total de activos. Además, es posible que la empresa se enfrente en un corto plazo a un problema de liquidez, ya que su inventario y cuentas por cobrar han aumentado, pero el efectivo ha disminuido, por lo que al revisar el volumen de ventas vemos que esta ha crecido solamente un 0.7% con respecto al periodo anterior y sus costos de ventas han crecido también, es necesario que se analice la posibilidad de implementar medidas de pago a proveedores y adeudos bancarios; así como mejorar el cobro de sus deudores, para impulsar un mejor posicionamiento en el mercado y aumentar las ventas en el corto plazo y con esto genera más recursos y liquidez.

- 3. 2. Análisis Vertical ELITE, S.A. DE C.V. Balance General Comparativo Base Común Al 31 de Diciembre, 2020 y 2019 Variación Porcentual Activo Circulante 2020 2019 2020 2019 Bancos $9,000 $10,000 1.5% 2.5% Inversiones Temporales $3,000 $4,000 0.5% 1.0% Clientes $130,000 $100,000 21.5% 25.1% Inventarios $300,000 $180,000 49.7% 45.1% Pagos Anticipados $3,000 $5,000 0.5% 1.3% Total de Activo Circulante $445,000 $299,000 73.7% 75.0% Activo No Circulante Mobiliario y Equipo $199,000 $128,000 32.9% 32.1% Depreciación Acumulada -$40,000 -$29,000 -6.6% -7.3% Total de Activo Fijo $159,000 $99,000 26.3% 24.8% Activo Intangible $100 $800 0.0% 0.2% Total de Activo No Circulante $159,100 $99,800 26.3% 25.0% Total de Activos $604,100 $398,800 100.0% 100.0% Pasivo a Corto Plazo Proveedores $196,000 $100,000 32.4% 25.1% Adeudos Bancarios a Corto Plazo $99,000 $39,000 16.4% 9.8% Acreedores Diversos $15,600 $9,300 2.6% 2.3% Impuestos Por Pagar $12,000 $22,000 2.0% 5.5% Total de Pasivo a Corto Plazo $322,600 $170,300 53.4% 42.7% Pasivo a Largo Plazo Adeudos Bancarios a Largo Plazo $15,000 $16,000 2.5% 4.0% Total de Pasivos $337,600 $186,300 55.9% 46.7% Capital Contable Capital Social $75,000 $75,000 12.4% 18.8% Aportaciones Adicionales $20,000 $20,000 3.3% 5.0% Utilidades Acumuladas $102,500 $58,500 17.0% 14.7% Utilidad del Ejercicio $69,000 $59,000 11.4% 14.8% Total de Capital $266,500 $212,500 44.1% 53.3% Total de Pasivo y Capital $604,100 $398,800 100.0% 100.0%

- 4. ELITE, S.A. DE C.V. Estado de Resultados Comparativo Al 31 de Diciembre, 2020 y 2019 Variación Porcentual 2020 2019 2020 2019 Ventas Netas $1,020,000 $1,013,000 100% 100% (-) Costo de Ventas $821,000 $814,000 80.5% 80.4% (=) Utilidad Bruta $199,000 $199,000 19.5% 19.6% (-) Gastos de Operación $104,000 $107,000 10.2% 10.6% (=) Utilidad de Operación $95,000 $92,000 9.3% 9.1% (-) Otros Gastos $300 $200 0.0% 0.0% (=) U.A.F.I.R. $94,700 $91,800 9.3% 9.1% (-) C.I.F. $13,700 $10,800 1.3% 1.1% (=) U.A.I.R. $81,000 $81,000 7.9% 8.0% (-) Impuestos $12,000 $22,000 1.2% 2.2% (=) Utilidad Neta $69,000 $59,000 6.8% 5.8% Comentarios: Al realizar el análisis para cada periodo, es decir, el análisis vertical, encontramos que la empresa mantiene como lo comenté anteriormente, cifras muy similares en ambos periodos y es importante que vaya buscando la posibilidad de mejorar su exposición en el mercado para lograr aumentar sus ventas y por ende generar más recursos. Es importante también que se cuiden las deudas contraídas y lograr mejorar la productividad para obtener un mejor rendimiento y alcanzar utilidades que le permitan maximizar beneficios optimizando los recursos con que cuenta la empresa.

- 5. 3. Cálculo de Razones Financieras Razones de Liquidez 2020 1) Razón Circulante: 1.4 Resultado: muestra la capacidad de una empresa para cubrir sus pasivos circulantes con sus activos circulantes. 2020 2) Prueba del Ácido: 0.4 Resultado: permite conocer la capacidad de las empresas de cubrir sus pasivos circulantes con sus activos más disponibles. 2020 3) Rotación de Cuentas Por Cobrar: 7.8 Resultado: permite conocer la calidad de las cuentas por cobrar de una empresa y que tanto éxito tiene en su cobro. Razones de Rentabilidad 2020 1) Utilidad Por Acción: $92 Resultado: representa el total de ganancias que se obtienen por cada acción ordinaria vigente. 2020 2) Tasa de Rendimiento Sobre la Inversión en Activos: 15.7% Resultado: determina la eficiencia global en cuanto a la generación de utilidades con activos disponibles. Poder del capital invertido. 2020 3) Tasa de Rendimiento Sobre la Inversión de los Accionistas: 25.9% Resultado: significa la rentabilidad de la inversión total de los accionistas. Comentarios: Viendo el resultado de la aplicación de las razones financieras vemos que es necesario mejorar la recaudación de las cuentas por cobrar de la empresa, ya que en el periodo en ejercicio se puede apreciar que el cobro de sus cuentas es de aproximadamente 8 veces por año, algo que de acuerdo con el comportamiento de la empresa es mínimo. Mejorar la recaudación le va a permitir a la empresa contar con recursos frescos, es decir, liquidez para seguir produciendo sin endeudarse tanto. Es importante que la empresa analice la manera en que se está produciendo para ser más solvente y por ende obtener más utilidades.