La SUNAT otorga una nueva amnistía para las infracciones vinculadas a los libros y registros electrónicos hasta junio 2015 en el Perú

•

0 gostou•798 visualizações

Como recordaran, mediante la Resolución de Superintendencia Nacional Adjunta Operativa N° 039-2015, la SUNAT otorgó una amnistía general para que las empresas que incumplieron, principalmente, con la presentación oportuna de sus Libros Electrónicos, pudieran regularizarlo hasta el 31 de diciembre de 2015. Lamentablemente el plazo dado no fue suficiente, y por suerte la SUNAT lo entendió. En ese sentido, se ha prorrogado la citada amnistía hasta junio 2016, mediante la Resolución de Superintendencia Nacional Adjunta Operativa N° 064-2015-SUNAT/600000, fechada el 30 de diciembre de 2015. Ser adjunta un análisis del anexo a la citada resolución, donde se establecen los criterios para la aplicación de esta amnistía.

Recomendados

Recomendados

Mais conteúdo relacionado

Destaque

Destaque (15)

Mais de Juan Daniel Dávila

Mais de Juan Daniel Dávila (20)

Último

Último (20)

La SUNAT otorga una nueva amnistía para las infracciones vinculadas a los libros y registros electrónicos hasta junio 2015 en el Perú

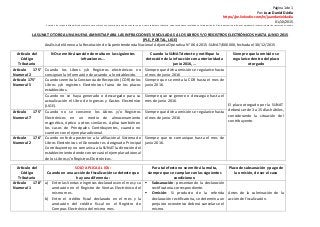

- 1. Página 1 de 1 Por: Juan Daniel Dávila https://pe.linkedin.com/in/juandanieldavila 01/10/2015 Exención de responsabilidad: Este documento no constituye una asesoría por parte de su autor, ya que, como todo tema tributario, cada caso debe ser analizado en forma particular. Si desea asesoría profesional, agradeceré revisar mis datos de contacto en Linkedin LA SUNAT OTORGA UNA NUEVA AMNISTIA PARA LAS INFRACCIONES VINCULADAS A LOS LIBROS Y/O REGISTROS ELECTRÓNICOS HASTA JUNIO 2015 (PLE, PORTAL, LIGE) Análisis del Anexo a la Resolución de Superintendencia Nacional Adjunta Operativa N° 064-2015-SUNAT/600000, fechada el 30/12/2015 Artículo del Código Tributario NO se emitirá sanción de multa en las siguientes infracciones … Cuando la SUNAT detecte y notifique la detección de la infracción con anterioridad a junio 2016, … Siempre que la omisión se regularice dentro del plazo otorgado Artículo 175° Numeral 2 Cuando los Libros y/o Registros electrónicos no consignan la información de acuerdo a lo establecido. Siempre que dicha omisión se regularice hasta el mes de junio 2016 El plazo otorgado por la SUNAT deberá ser de 3 a 15 días hábiles, considerando la situación del contribuyente. Artículo 175° Numeral 5 Cuando se emita la Constancia de Recepción (CDR) de los Libros y/o registros Electrónicos fuera de los plazos establecidos. Siempre que se emita la CDR hasta el mes de junio 2016. Cuando no se haya generado o descargado para su actualización el Libro de Ingresos y Gastos Electrónico (LIGE). Siempre que se genere o descargue hasta el mes de junio 2016. Artículo 175° Numeral 7 Cuando no se conserve los Libros y/o Registros Electrónicos en un medio de almacenamiento magnético, óptico u otros similares. Aplica también en los casos de Principales Contribuyentes, cuando no cuenten con el ejemplar adicional. Siempre que dicha omisión se regularice hasta el mes de junio 2016 Artículo 176° Numeral 2 Cuando en fecha posterior a la afiliación al Sistema de Libros Electrónicos el Generador es designado Principal Contribuyente y no comunica a la SUNAT la dirección del establecimiento donde conservará el ejemplar adicional de los Libros y/o Registros Electrónicos. Siempre que se comunique hasta el mes de junio 2016. Artículo del Código Tributario SOLO APLICA AL IGV: Cuando en una acción de fiscalización se detecte que hay una diferencia: Para tal efecto no se emitirá la multa, siempre que se cumplan con las siguientes condiciones: Plazo de subsanación y pago de la omisión, de ser el caso Artículo 178° Numeral 1 a) Entre las Ventas e Ingresos declarados en el mes y su anotación en el Registro de Ventas Electrónico del mismo mes. b) Entre el crédito fiscal declarado en el mes y la anotación del crédito fiscal en el Registro de Compras Electrónico del mismo mes. Subsanación: presentando la declaración rectificatoria correspondiente. Omisión: Si producto de la referida declaración rectificatoria, se determina un perjuicio económico deberá cancelarse el mismo. Antes de la culminación de la acción de fiscalización.