Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Interes compuesto iafic_2010

Semelhante a Interes compuesto iafic_2010 (20)

Mais de JORGE145

Mais de JORGE145 (20)

Último

Último (20)

Interes compuesto iafic_2010

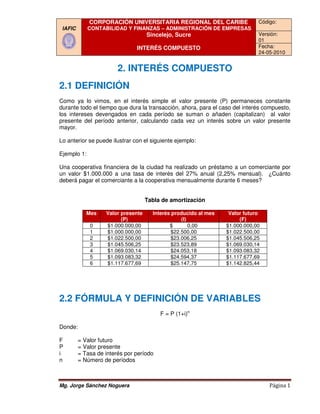

- 1. CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE Código: IAFIC CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS Sincelejo, Sucre Versión: 01 INTERÉS COMPUESTO Fecha: 24-05-2010 2. INTERÉS COMPUESTO 2.1 DEFINICIÓN Como ya lo vimos, en el interés simple el valor presente (P) permaneces constante durante todo el tiempo que dura la transacción, ahora, para el caso del interés compuesto, los intereses devengados en cada período se suman o añaden (capitalizan) al valor presente del período anterior, calculando cada vez un interés sobre un valor presente mayor. Lo anterior se puede ilustrar con el siguiente ejemplo: Ejemplo 1: Una cooperativa financiera de la ciudad ha realizado un préstamo a un comerciante por n un valor $1.000.000 a una tasa de interés del 27% anual (2,25% mensual). ¿Cuánto mensual) deberá pagar el comerciante a la cooperativa mensualmente durante 6 meses? gar Tabla de amortización Mes Valor presente Interés producido al mes Valor futuro (P) (I) (F) 0 $1.000.000,00 $ 0,00 $1.000.000,00 1 $1.000.000,00 $22.500,00 $1.022.500,00 2 $1.022.500,00 $23.006,25 $1.045.506,25 3 $1.045.506,25 $23.523,89 $1.069.030,14 4 $1.069.030,14 $24.053,18 $1.09 1.093.083,32 5 $1.093.083,32 93.083,32 $24.594,37 $1.117.677,69 17.677,69 6 $1.117.677,69 17.677,69 $25.147,75 $1.142.825,44 42.825,44 2.2 FÓRMULA Y DEFINICIÓN DE VARIABLES F = P (1+i)n Donde: F = Valor futuro P = Valor presente i = Tasa de interés por período n = Número de períodos Mg. Jorge Sánchez Noguera Página 1

- 2. CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE Código: IAFIC CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS Sincelejo, Sucre Versión: 01 INTERÉS COMPUESTO Fecha: 24-05-2010 2.3 DIAGRAMA DE FLUJO DE CAJA El diagrama de flujo de caja que representa la transacción a interés compuesto del ejemplo anterior sería: P=$1.000.000 i = 27% anual 1 2 3 4 5 6 meses F1=$1.022.500,00 1.022.500,00 F2=$ =$1.045.506,25 F3=$1.069.030,14 F4=$1.093.083,32 F5=$1.117.677,69 17.677,69 F6=$1.142.825,44 =$ Ejemplo 2: ¿Cuál es el valor futuro de $2.500.000 en 3 años a una tasa de interés del 29% anual, si el interés se capitaliza anualmente? Fórmula: F = P (1+i)n Donde: F =? P = $2.500.000 i = 29% anual n = 5 años Reemplazando: F = $2.500.000(1+0,29)5 F = $2.500.000(1,29)5 F = $2.500.000(3,572305165) F = $8.930.762,91 Mg. Jorge Sánchez Noguera Página 2

- 3. CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE Código: IAFIC CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS Sincelejo, Sucre Versión: 01 INTERÉS COMPUESTO Fecha: 24-05-2010 Diagrama de flujo de caja: Para el caso anterior tenemos: F = $8.930.762,91 i = 29% anual 1 2 3 4 5 años P = $2.500.000 Ejemplo 3: ¿Cuál es el valor futuro de $1.700.000 depositados en un banco comercial durante 4 años, al 18% anual, capitalizable trimestralmente? Solución: Fórmula: F = P (1+i)n Donde: F =? P = $1.700.000 i = 18% anual (18%/4 trimestres = 4,5% trimestral) n = 4 años (4 años x 4 trimestres del año = 16 trimestres) Reemplazando: F = $1.700.000(1+0,045 16 045) F = $2.500.000(1,045)16 F = $2.500.000(2,022370153) 2,022370153) F = $3.438.029,26 Mg. Jorge Sánchez Noguera Página 3

- 4. CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE Código: IAFIC CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS Sincelejo, Sucre Versión: 01 INTERÉS COMPUESTO Fecha: 24-05-2010 Diagrama de flujo de caja caja: F = $3.438.029,26 i = 4,5% trimestral 1 2 14 15 16 trimestres P = $1.700.0000 1.700.0000 Ejemplo 4: Si una entidad financiera recibe de una cooperativa $5.000.000 que reconoce el 15% anual de interés, capitalizable bimestralmente, ¿cuánto tendrá que pagar la entidad financiera al cabo de dos años? Solución: Fórmula: F = P (1+i)n Donde: F =? P = $5.000.000 i = 15% anual (15%/6 bimestres = 2,5% bimestral) n = 2 años (2 años x 6 bimestres del año = 12 bimestres) Reemplazando: F = $5.000.000(1+0,025)12 F = $5.000.000(1,025)12 F = $5.000.000(1,344888824) F = $6.724.444,12 Mg. Jorge Sánchez Noguera Página 4

- 5. CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE Código: IAFIC CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS Sincelejo, Sucre Versión: 01 INTERÉS COMPUESTO Fecha: 24-05-2010 Diagrama de flujo de ca caja: P = $5.000.000 i = 2,5 bimestral 1 2 10 11 12 bimestres F = $6.724.444,12 2.4 VALOR PRESENTE En algunos negocios financieros necesitaremos conocer el valor presente dado un valor futuro (pago único) después de n períodos a una tasa de interés i. Fórmula: Ya conocemos que: F = P (1+i)n Ahora despejamos P (Valor presente) y obtenemos: [ ] 1 P=F (1 + i)n Diagrama de flujo: F i=% 1 2 n-2 n-1 n P=? Mg. Jorge Sánchez Noguera Página 5

- 6. CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE Código: IAFIC CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS Sincelejo, Sucre Versión: 01 INTERÉS COMPUESTO Fecha: 24-05-2010 Ejemplo 5: ¿Cuánto se debe invertir hoy en una cooperativa financiera que reconoce el 14,4% de interés anual capitalizable trimestralmente para obtener un valor acumulado dentro de 4 años de $6.200.000? Solución: Fórmula: P = F (1/(1 + i)n) Donde: F = $6.200.000 P =? i = 14,4% anual (14,4%/4 trimestres = 3,6% trimestral) n = 4 años (4 años x 4 trimestres del año = 16 trimestres) Reemplazando tenemos: P = $6.200.000 (1/(1+0,036)16) 0,036) P = $6.200.000 (1/(1,036)16) P = $6.200.000 (1/(1,760986743) P = $6.200.000 (0,5678634459) P = $3.520.753.36 Diagrama de flujo de caja: F = $3.520.753,36 i = 3,6% trimestral 1 2 14 15 16 trimestres P = $6.200.000 2.5 TASA DE INTERÉS NOMINAL Y EFECTIVA La tasa de interés expresada sobre la base de un año con períodos de capitalización semestral, trimestral, mensual, entre otros, se denomina tasa de interés nominal. En cambio, la tasa que determina el interés periódico que realmente debe sumarse al valor presente al momento de la liquidación se denomina tasa de interés efectiva. efectiva Mg. Jorge Sánchez Noguera Página 6

- 7. CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE Código: IAFIC CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS Sincelejo, Sucre Versión: 01 INTERÉS COMPUESTO Fecha: 24-05-2010 Para entender mejor, veamos el siguiente ejemplo: Ejemplo 6: Si una entidad financiera entrega en préstamo la suma de $6.000.000 a la tasa del 18% anual capitalizable trimestralmente, ¿cuánto recibirá al final de un año? Solución: Fórmula: F = P (1 + i)n Donde: F =? P = $6.000.000 i = 18% anual (18%/4 trimestres = 4,5% trimestral) n = 1 año (1 año x 4 trimestres del año = 4 trimestres) Reemplazando: F = $6.000.000(1+0,045)4 F = $6.000.000(1,045)4 F = $6.000.000(1,192518601) F = $7.155.111,60 Explicación: $7.155.111,60 es lo que efectivamente la entidad financiera recibirá al finalizar un año. Ahora, la tasa nominal fue del 18% anual capitalizable trimestralmente, pero la pregunta que nos debemos hacer, es: ¿cuál es la tasa efectiva que cobra realmente la entidad financiera? Solución: i = (F – P / P) 100 Reemplazando tenemos: i = ($7.155.111,60 - $6.000.000 / $6.000.000) 100 i = ($1.155.111,60 / $6.000.000) x 100 i = 19,25% es la tasa efectiva anual que la entidad financiera está cobrando Mg. Jorge Sánchez Noguera Página 7

- 8. CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE Código: IAFIC CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS Sincelejo, Sucre Versión: 01 INTERÉS COMPUESTO Fecha: 24-05-2010 2.6 INTÉRES EQUIVALENTE Ahora bien, en diversas transacciones financieras habrá necesidad de convertir tasas de interés nominales a efectivas equivalentes o tasa de interés efectivas a nominales equivalentes. Veamos: 2.6.1 Conversión de una tasa nominal a una tasa .1 efectiva anual equivalente. Hallar la tasa efectiva anual equivalente a la tasa nominal del 24% anual capitalizable semestralmente, trimestralmente y mensualmente. Fórmula: i = (1 + r/m)m - 1 Donde: r = Tasa de interés nominal m = Número de períodos Solución: Semestralmente Reemplazando tenemos: i = (1 + 0,24/2)2 - 1 i = (1 + 0,12)2 - 1 i = (1,12)2 - 1 i = (1,2544) - 1 i = 0,2544 es decir 25,44% efectiva anual Trimestralmente Reemplazando tenemos: i = (1 + 0,24/4)4 - 1 i = (1 + 0,06)4 - 1 i = (1,06)4 - 1 i = (1,26247696) - 1 i = 0,26247696 es decir 26,25% efectiva anual Mg. Jorge Sánchez Noguera Página 8

- 9. CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE Código: IAFIC CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS Sincelejo, Sucre Versión: 01 INTERÉS COMPUESTO Fecha: 24-05-2010 Mensualmente Reemplazando tenemos: i = (1 + 0,24/12)12 - 1 i = (1 + 0,02)12 - 1 i = (1,02)12 - 1 i = (1,268241795) - 1 i = 0,2682417946 es decir 26,82% efectiva anual NOTA: La tasa efectiva anual es igual a la tasa nominal cuando se capitaliza anualmente. 2.6.2 Conversión de una tasa efectiva anual en una tasa nominal equivalente equivalente. Fórmula: r = m ((1 + i)1/m – 1) r = Tasa nominal i = Tasa efectiva m = Número de períodos Hallar la tasa nominal r capitalizable semestralmente, trimestralmente y mensualmente, equivalente a una tasa efectiva anual del 39,24%. Semestralmente Reemplazando tenemos: r = 2 ((1 + 0,3924)1/2 – 1) r = 2 ((1,3924)1/2 – 1) r = 2 ((1,18) – 1) r = 2 (0,18) r = 0,36 es decir 36% anual capitalizable semestralmente Trimestralmente Reemplazando tenemos: r = 4 ((1 + 0,3924)1/4 – 1) r = 4 ((1,3924)1/4 – 1) r = 4 ((1,086278049) – 1) Mg. Jorge Sánchez Noguera Página 9

- 10. CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE Código: IAFIC CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS Sincelejo, Sucre Versión: 01 INTERÉS COMPUESTO Fecha: 24-05-2010 r = 4 (0,08627804912) r = 0,345 es decir 34,5% anual c capitalizable trimestralmente Mensualmente Reemplazando tenemos: r = 12 ((1 + 0,3924)1/12 – 1) r = 12 ((1,3924)1/12 – 1) r = 12 ((1,027969749) – 1) r = 12 (0,02796974919) r = 0,335 es decir 33,5% anual capitalizable mensualmente 2.7 CAPITALIZACIONES ANTICIPADAS En diferentes transacciones financieras seguramente se pacta el cobro de los intereses en forma anticipada. Lo anterior significa que si un Banco nos presta la suma de $100 al 3% mensual anticipado, la entidad crediticia descontará $3 y nos e entregara el valor excedente, es decir $97. Bajo estas circunstancias la tasa de interés efectiva será mayor ya que los períodos de capitalización se inician inmediatamente en el período cero (0). En las transacciones financieras realizadas con capitalizaciones anticipadas, para efectos capitalizaciones de encontrar la tasa efectiva, el interés descontado debe considerarse como un descuento. Para ilustrar este caso veamos el siguiente ejemplo: Un comerciante recibe un préstamo por valor de $4.000.000, a 3 meses de plazo, a una plazo tasa de interés del 24% anual, con capitalizaciones anticipadas. Hallar la tasa efectiva del préstamo. Tabla de amortización Período Valor neto del Descuento Valor Futuro n préstamo anticipado F 0 $3.920.000 $ 80.000 $4.000.000 1 $ 81.600 $4.080.000 2 $ 83.232 $4.161.600 3 $ 0 $4.244.832 Total intereses pagados: $244.832 Mg. Jorge Sánchez Noguera Página 10

- 11. CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE Código: IAFIC CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS Sincelejo, Sucre Versión: 01 INTERÉS COMPUESTO Fecha: 24-05-2010 Diagrama de flujo de caja: P = $3.920.000 I = 24% anual 0 1 2 3 meses F0 = $4.000.000 4.000.000 F1 = $4.080.000 F2 = $4.161.600 F3 = $4.244.832 4.244.832 Ahora, para averiguar la tasa de interés efectiva, pueden ocurrir dos situaciones: La primera, que conozca la tasa nominal y quiera averiguar la tasa efectiva. La segunda, que conozca la tasa efectiva y quiera averiguar la tasa nominal. Veamos: Primera situación: Obtener la tasa efectiva anual equivalente de una tasa nominal cuando las capitalizaciones son anticipadas semestralmente, trimestralmente y mensualmente. Ejemplo: Hallar la tasa efectiva de interés equivalente a una tasa nominal del 33% anual, anual cuando las capitalizaciones son anticipadas semestralmente, trimestralmente y mensualmente. Fórmula: i = (1 – r/m)-m - 1 Donde: i = Tasa efectiva r = Tasa nominal m = Número de períodos Capitalización anticipada en forma semestral Reemplazando tenemos: Mg. Jorge Sánchez Noguera Página 11

- 12. CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE Código: IAFIC CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS Sincelejo, Sucre Versión: 01 INTERÉS COMPUESTO Fecha: 24-05-2010 i = (1 – 0,33/2)-2 – 1 i = (1 – 0,165)-2 – 1 i = (0,835)-2 – 1 i = 1,434257234 – 1 i = 0,434 es decir 43,4% tasa efectiva de inter anual interés Capitalización anticipada en forma trimestral Reemplazando tenemos: i = (1 – 0,33/4)-4 – 1 i = (1 – 0,0825)-4 – 1 i = (0,9175)-4 – 1 i = 1,411158215 – 1 i = 0,411 es decir 41,1% tasa efectiva de inter anual % interés Capitalización anticipada en forma mensual Reemplazando tenemos: i = (1 – 0,33/12)-12 – 1 i = (1 – 0,0275)-12 – 1 i = (0,9725)-12 – 1 i = 1,397412681 – 1 i = 0,397 es decir 39,7% tasa efectiva de inter anual % interés Segunda situación: Obtener la tasa nominal equivalente de una tasa efectiva anual cuando las capitalizaciones son anticipadas semestralmente, semestralmente, trimestralmente y mensualmente. Para ilustrar el caso anterior, veamos el siguiente ejemplo: Ejemplo 7: Una compañía financiera reconoce a sus clientes el 38,08% efectivo anual capitalizable trimestralmente por anticipado. ¿Cuál es la tasa nominal equivalente? Fórmula: r = m (1 – (1 + i)-1/m) Mg. Jorge Sánchez Noguera Página 12

- 13. CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE Código: IAFIC CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS Sincelejo, Sucre Versión: 01 INTERÉS COMPUESTO Fecha: 24-05-2010 Donde: m = Número de períodos i = Tasa de interés Reemplazando tenemos: r = 4 (1 – (1 + 0,3808)-1/4) 4 -1/4 r = 4 (1 – (1,3808) ) r = 4 (0,0775) r = 0,31 es decir 31% tasa nominal anual capitalizable trimestralmente por anticipado 2.8 CASOS ESPECIALES 2.8.1 Calcular el número de períodos. En algunas operaciones financieras a interés compuesto es posible que desconozcamos el número de períodos de capitalización. Para ilustrar la presente situación, veamos el siguiente ejemplo: Un industrial de la región invirtió la suma de $550.000 en una entidad financiera que le reconoce el 33% anual con capitalizaciones mensuales. ¿Cuánto tiempo deberá permanecer el dinero en dicha entidad financiera para obtener $1.718.698? rmanecer Solución: Fórmula: n = log (F/P) / Log (1 + i) P = $550.000 F = $1.718.698 i = 33% anual, es decir 2,75% mensual n =? Reemplazando tenemos: n = log ($1.718.698 / $550.000) / Log (1 + 0,0275) n = log ($3.124905455) / Log (1, 3.124905455) (1,0275) n = 0.4948368821 / 0.01178183055 n = 42 meses aproximadamente, es decir 3,5 años (42 meses / 12 meses) 2.8.2 Calcular la tasa de interés. Otra de las situaciones que se q pueden encontrar en las transacciones financieras a interés compuesto, ocurre cuando se desconoce la tasa de interés. Veamos el siguiente caso: Mg. Jorge Sánchez Noguera Página 13

- 14. CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE Código: IAFIC CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS Sincelejo, Sucre Versión: 01 INTERÉS COMPUESTO Fecha: 24-05-2010 Un comerciante invirtió en una cooperativa financiera $3.450.000 y al cabo de 36 meses obtuvo $5.896.529,60. ¿Cuál fue la tasa de interés capitalizable mensualmente que le 60. reconoció la cooperativa financiera? Solución: Fórmula: Log (1 + i) = Log (F / P) / n F = $5.896.529,60 P = $3.450.000 i = ¿? n = 36 meses Reemplazando tenemos: Log (1 + i) = Log ($5.896. $5.896.529,60 / $3.450.000) / 36 Log (1 + i) = Log (1.709139014 / 36 (1.709139014) Log (1 + i) = 0.2327773879 / 36 Log (1 + i) = 0.0064660385 Ahora encontramos el inversos de 0.0064660385 1.014999991 = 1 + i Ahora resolvemos: i = 1 – 1.014999991 i = 0.015 es decir 1.5% mensual Mg. Jorge Sánchez Noguera Página 14

- 15. CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE Código: IAFIC CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS Sincelejo, Sucre Versión: 01 INTERÉS COMPUESTO Fecha: 24-05-2010 PARA RECORDAR 1. Fórmula para calcular el interés compuesto (F) F = P (1+i)n 2. Fórmula para calcular el valor presente (P) P = F (1/(1 + i)n) 3. Fórmula para calcular la tasa efectiva anual i = (F – P / P) 100 4. Fórmula para convertir la tasa efectiva anual equivalente a la tasa nominal i = (1 + r/m)m - 1 5. Fórmula para convertir la tasa nominal anual equivalente a la tasa efectiva r = m ((1 + i)1/m – 1) 6. Fórmula para obtener la tasa efectiva anual equivalente de una tasa nominal equivalente cuando las capitalizaciones son anticipadas i = (1 – r/m)-m - 1 7. Fórmula para obtener la tasa nominal equivalente de una tasa efectiva anual cuando las capitalizaciones son anticipadas r = m (1 – (1 + i)-1/m) 8. Fórmula para calcular el número de períodos (n) n = log (F/P) / Log (1 + i) 9. Fórmula para calcular la tasa de interés (i) Log (1 + i) = Log (F / P) / n Mg. Jorge Sánchez Noguera Página 15

- 16. CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE Código: IAFIC CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS Sincelejo, Sucre Versión: 01 INTERÉS COMPUESTO Fecha: 24-05-2010 EJERCICIOS 1. Una compañía constructora del país se ha comprometido a construir un puente en un importante municipio del departamento de Sucre cuyo valor se ha calculado en $300.000.000. Para lograrlo se ha visto obligada a solicitar un préstamo a una entidad financiera de la localidad para cubrir un 45% del valor de la obra, a una tasa de interés del ciera 16% anual capitalizable trimestralmente con un plazo de 2 años. ¿Cuánto deberá cancelar la compañía constructora al vencimiento del plazo pactado? 2. Una importante empresa artesanal del municipio de Sampues desea exportar sus productos al mercado europeo, para ello ha recurrido al sector financiero de la ciudad de Sincelejo para buscar apoyo en la financiación de sus exportaciones. La entidad financiera ha decidido aprobarle un préstamo con la condición de que cancele dentro de un año la suma de $65.000.000 a una tasa del 18% anual capitalizable semestralmente. ¿Cuánto dinero le ha prestado? 3. ¿Un inversionista de la ciudad de Corozal nos pregunta: ¿Cuántos añ debe colocar años una inversión de $6.200.000 en una cooperativa financiera para triplicar su valor si la tasa de interés pactada es del 28% anual capitalizable bimestralmente? 4. En una importante emisora de la ciudad de Sincelejo se escucha la siguiente publicidad: “Venga a nuestro Banco e invierta su ahorros, en 3 años duplicaremos Banco… , su dinero con capitalizaciones trimestrales” ¿Qué tasa de interés reconoce el Banco…? 5. Un comerciante de la ciudad de Tolú desea saber: ¿Qué es más rentable: invertir un dinero en una entidad financiera que reconoce el 27% anual capitalizable mensualmente sobre saldo vencido, o al 27% anual capitalizable mensualmente en forma anticipada? NOTA: Para cada uno de los casos anteriores, realizar el correspondiente diagrama de flujo de caja. ¡ÉXITOS! Mg. Jorge Sánchez Noguera Página 16