Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (17)

Semelhante a Evaluacion de pares I Bar.docx

Semelhante a Evaluacion de pares I Bar.docx (20)

Último

Último (20)

Evaluacion de pares I Bar.docx

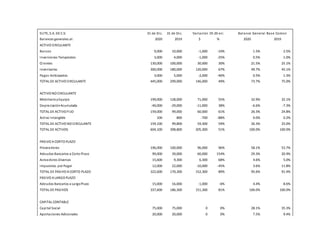

- 1. ELITE, S.A. DE C.V. 31 de Dic. 31 de Dic. Variación 19-20 en: Balance General Base Común Balances generales al: 2020 2019 $ % 2020 2019 ACTIVO CIRCULANTE Bancos 9,000 10,000 -1,000 -10% 1.5% 2.5% Inversiones Temporales 3,000 4,000 -1,000 -25% 0.5% 1.0% Clientes 130,000 100,000 30,000 30% 21.5% 25.1% Inventarios 300,000 180,000 120,000 67% 49.7% 45.1% Pagos Anticipados 3,000 5,000 -2,000 -40% 0.5% 1.3% TOTAL DE ACTIVO CIRCULANTE 445,000 299,000 146,000 49% 73.7% 75.0% ACTIVO NO CIRCULANTE MobiliarioyEquipo 199,000 128,000 71,000 55% 32.9% 32.1% DepreciaciónAcumulada -40,000 -29,000 -11,000 38% -6.6% -7.3% TOTAL DE ACTIVO FIJO 159,000 99,000 60,000 61% 26.3% 24.8% Activo Intangible 100 800 -700 -88% 0.0% 0.2% TOTAL DE ACTIVO NO CIRCULANTE 159,100 99,800 59,300 59% 26.3% 25.0% TOTAL DE ACTIVOS 604,100 398,800 205,300 51% 100.0% 100.0% PASIVO A CORTO PLAZO Proveedores 196,000 100,000 96,000 96% 58.1% 53.7% Adeudos Bancarios a Corto Plazo 99,000 39,000 60,000 154% 29.3% 20.9% Acreedores Diversos 15,600 9,300 6,300 68% 4.6% 5.0% Impuestos. por Pagar 12,000 22,000 -10,000 -45% 3.6% 11.8% TOTAL DE PASIVO A CORTO PLAZO 322,600 170,300 152,300 89% 95.6% 91.4% PASIVO A LARGO PLAZO Adeudos Bancarios a LargoPlazo 15,000 16,000 -1,000 -6% 4.4% 8.6% TOTAL DE PASIVOS 337,600 186,300 151,300 81% 100.0% 100.0% CAPITAL CONTABLE Capital Social 75,000 75,000 0 0% 28.1% 35.3% Aportaciones Adicionales 20,000 20,000 0 0% 7.5% 9.4%

- 2. Utilidades Acumuladas 102,500 58,500 44,000 75% 38.5% 27.5% Utilidaddel Ejercicio 69,000 59,000 10,000 17% 25.9% 27.8% TOTAL DE CAPITAL 266,500 212,500 54,000 25% 100.0% 100.0% TOTAL DE PASIVO Y CAPITAL 604,100 398,800 205,300 51% 100.0% 100.0% Discusión:El total de los Pasivos aumentoun 81%, mientras que el total de los activos soloaumento un51%, esto nos indica que la empresadecidióincrementar engran medida su nivel de deuda, analizando más a fondopodemos observar que el incrementoendeuda está detrás de 2 principales factores:1) Incrementoen$96 MMXN de la deuda a proveedores que se podría explicar con el aumento que observamos también de los inventarios 2) Incremento de $60 M MXN en adeudos bancarios a corto plazo. En general suincrementoen deuda se puede interpretar comobuenoal generar un apalancamientomayor yaun no llega a niveles preocupantes ya que el Activo circulante aun excede el Pasivo a corto plazo. Adicionalmente las variaciones porcentuales de Base común para los activos y pasivos fueron relativamente bajas y poco significativas por lo que también podemos concluir que las estructuras dentro de estas cuentas se mantuvieron prácticamente sin cambios a excepción de los pasivos a largo plazo, donde surepresentacióndentrodel total de los pasivos se redujoa la mitad debidoal incrementode los pasivos a cortoplazo. ELITE, S.A. DE C.V. 31 de Dic. 31 de Dic. Variación 19-20 en: Estadode Resultados Base Común Estadode Resultados 2020 2019 $ % 2020 2019 Ventas netas 1,020,000 1,013,000 7,000 0.7% 100.0% 100.0% (-) Costo de ventas -821,000 -814,000 -7,000 0.9% -80.5% -80.4% (=) Utilidadbruta 199,000 199,000 0 0.0% 19.5% 19.6% (-) Gastos de operación -104,000 -107,000 3,000 -2.8% -10.2% -10.6% (=) Utilidadde operación 95,000 92,000 3,000 3.3% 9.3% 9.1% (-) Otros gastos -300 -200 -100 50.0% 0.0% 0.0% (=) U.A.F.I.R. 94,700 91,800 2,900 3.2% 9.3% 9.1% (-) C.I.F. -13,700 -10,800 -2,900 26.9% -1.3% -1.1% (=) U.A.I.R. 81,000 81,000 0 0.0% 7.9% 8.0% (-) Impuestos -12,000 -22,000 10,000 -45.5% -1.2% -2.2% (=) UtilidadNeta 69,000 59,000 10,000 16.9% 6.8% 5.8% Discusión:Las Ventas tuvieron unincremental de solamente un0.7%, mismoque en dinero representa $7 MMXN los cualesfueron absorbidos completamente por el incremento del mismo montoenel costode venta, dejándonos una utilidad bruta sincrecimiento. Adicional podemos observar que, a pesar de esto, la utilidad Neta si crecióun17% ypaso de representar un 5.8% de las ventas a un 6.8%, este crecimientose explica ensumayor parte por la disminuciónen Impuestos equivalentesal mismoaumentoen la Utilidad Neta, derivadoposiblemente de uncambioenla estrategia fiscal. En resumen, podemos ver que este incrementoenla UtilidadNeta no está detrás de una estrategia sostenible al largoa plazoyes muypocoprobable que se pueda mantener, por loque la empresa debe hacer uncambiode estrategiasi quiere continuar creciendolas Utilidades.

- 3. Razonesde liquidez 2020 Razón Circulante 1.38 Prueba delácido 0.44 Rotaciónde cuentas por cobrar 7.85 Razonesde rentabilidad 2020 Utilidadpor acción 92 Tasa de rendimientosobre la inversiónenactivos 0.16 Tasa de rendimientosobre la inversiónde los accionistas 0.26 Observaciones: Respecto a las razones de liquidez, podemos observar como a pesar de que la razón circulante este sana, siendo mayor a 1, hay una gran diferencia si la comparamos conla prueba de ácido donde la razónbaja hasta 0.44, lo cual podría poner a la empresa en problemas si es que se requirieran pagos inmediatos de los acreedores. Para mejorar esta situaciónla empresapodría bajar sus inventarios, pero manteniendo la razóncirculante, lo cual la dejaría enuna posicióndonde no pierde apalancamiento, pero reduce suriesgo. Por otro lado, observamos enlasrazones de rentabilidad, que la tasa de rendimiento que obtienenlos inversionistas es mayor a la tasade rendimientos sobre activos, indicante que la estrategia de apalancamientoendeuda de la empresa funciona yes capaz de subir los rendimientos en 10% respectoa la inversión.