Prime de risque bmce capital 2011

•

0 gostou•855 visualizações

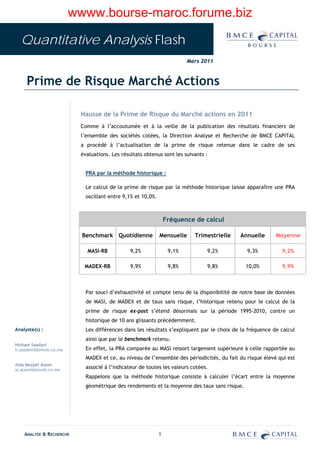

Prime de risque bmce capital 2011. Hausse de la Prime de Risque du Marché actions en 2011 Comme à l’accoutumée et à la veille de la publication des résultats financiers de l’ensemble des sociétés cotées, la Direction Analyse et Recherche de BMCE CAPITAL a procédé à l’actualisation de la prime de risque retenue dans le cadre de ses évaluations. Les résultats obtenus sont les suivants :

Recomendados

Mais conteúdo relacionado

Destaque

Destaque (20)

Semelhante a Prime de risque bmce capital 2011

Semelhante a Prime de risque bmce capital 2011 (18)

Mais de www.bourse-maroc.org

Mais de www.bourse-maroc.org (20)

Prime de risque bmce capital 2011

- 1. wwww.bourse-maroc.forume.biz Quantitative Analysis Flash Mars 2011 Prime de Risque Marché Actions Hausse de la Prime de Risque du Marché actions en 2011 Comme à l’accoutumée et à la veille de la publication des résultats financiers de l’ensemble des sociétés cotées, la Direction Analyse et Recherche de BMCE CAPITAL a procédé à l’actualisation de la prime de risque retenue dans le cadre de ses évaluations. Les résultats obtenus sont les suivants : PRA par la méthode historique : Le calcul de la prime de risque par la méthode historique laisse apparaître une PRA oscillant entre 9,1% et 10,0%. Fréquence de calcul Benchmark Quotidienne Mensuelle Trimestrielle Annuelle Moyenne MASI-RB 9,2% 9,1% 9,2% 9,3% 9,2% MADEX-RB 9,9% 9,8% 9,8% 10,0% 9,9% Par souci d’exhaustivité et compte tenu de la disponibilité de notre base de données de MASI, de MADEX et de taux sans risque, l’historique retenu pour le calcul de la prime de risque ex-post s’étend désormais sur la période 1995-2010, contre un historique de 10 ans glissants précédemment. Analyste(s) : Les différences dans les résultats s’expliquent par le choix de la fréquence de calcul ainsi que par le benchmark retenu. Hicham Saadani h.saadani@bmcek.co.ma En effet, la PRA comparée au MASI ressort largement supérieure à celle rapportée au MADEX et ce, au niveau de l’ensemble des périodicités, du fait du risque élevé qui est Aida Mejjati Alami ai.alami@bmcek.co.ma associé à l’indicateur de toutes les valeurs cotées. Rappelons que la méthode historique consiste à calculer l’écart entre la moyenne géométrique des rendements et la moyenne des taux sans risque. ANALYSE & RECHERCHE 1

- 2. Quantitative Analysis Flash Mars 2011 PRA par la droite du marché : En recourant à la méthode de la régression des rendements moyens par leur bêta par rapport au MASI et au MADEX, la PRA ressort très faible, ne dépassant pas 2,4%. Les résultats obtenus par cette méthode ont ainsi été écartés du fait de la faiblesse de leur significativité (coefficient de détermination se fixant à 19% seulement). PRA par la méthode instantanée : En utilisant la méthode instantanée, consistant à estimer la prime de risque par l’écart entre la rentabilité exigée par les actionnaires (somme de l’inverse du P/E et du D/Y) et le taux sans risque, nous obtenons une prime de risque moyenne, basée sur les estimations de BMCE CAPITAL BOURSE de la capacité bénéficiaire en 2010, de 5,4%. PRA par la méthode prospective : Le calcul de la prime de risque par la méthode prospective basée sur les prévisions de BMCE CAPITAL BOURSE pour l’ensemble des sociétés cotées laisse apparaitre une PRA de 6,3%. Notons que la méthode prospective est une approche fondamentale consistant à déterminer la prime de risque égalisant les estimations de cash-flows des sociétés cotées à leurs cours en Bourse. Conclusion : Compte tenu de ce qui précède, la PRA 2011 retenue correspondant à la moyenne obtenue par les trois méthodes considérées (historique, instantanée et prospective) ressort à 7,1%. Moyenne des Méthode Résultat Moyenne méthodes PRA Historique Retenu 9,5% Prime de risque 2011 Marché Actions PRA Marché Ecarté - 7,1% PRA Instantanée Retenu 5,4% PRA Prospective Retenu 6,3% ANALYSE & RECHERCHE 2

- 3. Quantitative Analysis Flash Mars 2011 L’augmentation de la prime de risque se trouve entièrement justifiée, de par la croissance qu’a connue le marché actions en 2010, face à la stabilité des taux sans risque. Evolution de la prime de risque de BMCE CAPITAL entre 2004 et 2011 8,0% 7,2% 7,0% 7,1% 7,1% 6,5% 2004 2006 2008 2009 2010 2011 La révision à la hausse de notre prime de risque actions devrait, toute chose étant égale par ailleurs, induire une correction mécanique des prochains cours cibles (à publier dans le cadre du T1 2011). ANALYSE & RECHERCHE 3

- 4. Président du Directoire Youssef Benkirane Sales Analyse & Recherche Mehdi Bouabid, Anass Mikou, Mamoun Kettani, Fadwa Housni - Directeur Abdelilah Moutasseddik Hicham Saâdani – Directeur Adjoint Zahra Lazrak, Aïda Mejatti Alami, Ghita Benider, Hajar Tahri, Amine Bentahila, Nasreddine Lazrak, Ismail El-Kadiri Trading Electronique Badr Tahri – Directeur Hamza Chami BMCE CAPITAL BOURSE Société de Bourse S.A. www.bmcecapitalbourse.com © Mars 2011