Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Contabilidad

Semelhante a Contabilidad (20)

Último

Último (20)

Contabilidad

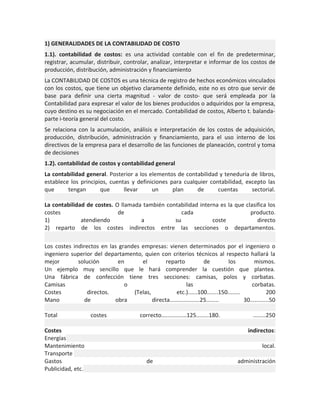

- 1. 1) GENERALIDADES DE LA CONTABILIDAD DE COSTO 1.1). contabilidad de costos: es una actividad contable con el fin de predeterminar, registrar, acumular, distribuir, controlar, analizar, interpretar e informar de los costos de producción, distribución, administración y financiamiento La CONTABILIDAD DE COSTOS es una técnica de registro de hechos económicos vinculados con los costos, que tiene un objetivo claramente definido, este no es otro que servir de base para definir una cierta magnitud - valor de costo- que será empleada por la Contabilidad para expresar el valor de los bienes producidos o adquiridos por la empresa, cuyo destino es su negociación en el mercado. Contabilidad de costos, Alberto t. balandaparte i-teoría general del costo. Se relaciona con la acumulación, análisis e interpretación de los costos de adquisición, producción, distribución, administración y financiamiento, para el uso interno de los directivos de la empresa para el desarrollo de las funciones de planeación, control y toma de decisiones 1.2). contabilidad de costos y contabilidad general La contabilidad general. Posterior a los elementos de contabilidad y teneduría de libros, establece los principios, cuentas y definiciones para cualquier contabilidad, excepto las que tengan que llevar un plan de cuentas sectorial. La contabilidad de costes. O llamada también contabilidad interna es la que clasifica los costes de cada producto. 1) atendiendo a su coste directo 2) reparto de los costes indirectos entre las secciones o departamentos. Los costes indirectos en las grandes empresas: vienen determinados por el ingeniero o ingeniero superior del departamento, quien con criterios técnicos al respecto hallará la mejor solución en el reparto de los mismos. Un ejemplo muy sencillo que le hará comprender la cuestión que plantea. Una fábrica de confección tiene tres secciones: camisas, polos y corbatas. Camisas o las corbatas. Costes directos. (Telas, etc.)......100.......150........ 200 Mano de obra directa...................25........ 30............50 Total Costes Energías Mantenimiento Transporte Gastos Publicidad, etc. costes correcto................125........180. ........250 indirectos: local. de administración

- 2. Todos los costes indirectos se reparten según el mejor criterio elegido por la Empresa: Cifra de ventas, de cada producción etc. OSTOS 1.3) Fines de la contabilidad de costos: Campo de acción. Determinación de costo del inventario. Determinación del coste de un producto vendido. Fuente de información de costos dota a la gerencia de una herramienta útil para la planeación y el control sistemático de los costos 1.4) objetivos de la contabilidad de costos Determinar el costo de los inventarios de producción fabricados tanto unitario como global, con miras a la presentación del Balance General. Determinar el costo de los productos vendidos, con el fin de poder calcular la utilidad o pérdida en el periodo respectivo y poder presentar el Estado de Pérdidas y Ganancias. Con la determinación de los costos se intenta presentar a los gerentes o directivos la información de costos que se obtuvo durante el periodo. 1.5) clasificación de los costos: Según el área donde se consume: De acuerdo con la función en que se incurren Costos de Producción: son los costos que se generan en el proceso de transformar la materia prima en Productos terminados: se clasifican en Material Directo, Mano de Obra Directa, CIF. Costos de Distribución: son los que se generan por llevar el producto o servicio hasta el consumidor final Costos de Administración: son los generados en las áreas administrativas de la empresa. Se denominan Gastos. Costos de financiamiento: son los que se generan por el uso de recursos de capital.

- 3. Según su identificación: Según su identificación con alguna unidad de costeo: Directos: son los costos que pueden identificarse fácilmente con el producto, servicio, proceso o Departamento. Son costos directos el Material Directo y la Mano de Obra Directa. Indirectos: su monto global se conoce para toda la empresa o para un conjunto de productos. Es difícil asociarlos con un producto o servicio específico. Para su asignación se requieren base de distribución (metros cuadrados, número de personas, etc.). De acuerdo con el momento en el que se calcula: De acuerdo con el tiempo en que fueron Calculados Históricos: son costos pasados, que se generaron en un periodo anterior. Predeterminados: son costos que se calculan con base en métodos estadísticos y que se utilizan para elaborar presupuestos. De acuerdo con el momento en el que se reflejan en los resultados: Costos del periodo: son los costos que se identifican con periodos de tiempo y no con el producto, se Deben asociar con los ingresos en el periodo en el que se generó el costo. Costos del producto: este tipo de costo solo se asocia con el ingreso cuando han contribuido a generarlos en forma directa, es el costo de la mercancía vendida. De acuerdo con el control que se tenga sobre su consumo: Según el grado de control: Costos Controlables: Son aquellos costos sobre los cuales la dirección de la organización (ya sea Supervisores, subgerentes, gerentes, etc.) tiene autoridad para que se generen o no. Ejemplo: el Porcentaje de aumento en los salarios de los empleados que ganen más del salario mínimo es un costo Controlable para la empresa. Costos no Controlables: son aquellos costos sobre los cuales no se tiene autoridad para su Control. Ejemplo el valor del arrendamiento a pagar es un costo no controlable, pues dependen del dueño del inmueble.

- 4. 1.6) Elemento del costo Materia prima Son los materiales que serán sometidos a operaciones de transformación o manufactura para su cambio físico y/o químico, antes de que puedan venderse como productos terminados. Se divide en: • Materia prima directa: Son todos los materiales sujetos a transformación, que se pueden identificar o cuantificar plenamente con los productos terminados. Es todo el material que forma parte del producto y que se va con el producto. • Materia prima indirecta: Son todos los materiales sujetos a transformación, que no se pueden identificarlo cuantificar plenamente con los productos terminados, es decir aquella q afectan el costo de la producción total. Mano de obra: “Representa el valor del trabajo realizado por los operarios que directamente o indirectamente intervienen en el proceso de transformación de la materia prima”. Es el factor humano de la producción, sin cuya intervención no podría realizarse la actividad manufacturera, independientemente del alto grado de desarrollo mecánico o automático de los procesos transformativos. CLASIFICACIÓN: La clasificación de la mano de obra va a depender directamente de la relación del trabajador con el proceso de fabricación del producto: • Mano de obra directa: es la fuerza laboral que se encuentra en contacto directo con la fabricación de un determinado producto que tiene que producir la empresa. Esta ha sido responsable del grueso manejo del trabajo por horas de las fábricas y el costo más importante de controlar y medir. • Mano de Obra Indirecta: es la fuerza laboral que no se encuentra en contacto directo con el proceso de la fabricación de un determinado producto que tiene que

- 5. producir la empresa. Entre los tipos de manos de obra tenemos: la recepción, oficinistas, servicios de limpieza, dibujantes, etc. Costos indirectos de fabricación Los costos indirectos de fabricación como lo indica su nombre son todos aquellos costos que no se relacionan directamente con la manufactura, pero contribuyen y forman parte del costos de producción: mano de obra indirecta y materiales indirectos, calefacción, luz y energía para la fábrica, arrendamiento del edificio de fábrica, depreciación del edificio y de equipo de fábrica, mantenimiento del edificio y equipo de fábrica, seguro, prestaciones sociales, incentivos, tiempo ocioso son ejemplos de costos indirectos de fabricación. Definición Son todos los costos que no están clasificados como mano de obra directa ni como materiales directos. Aunque los gastos de venta, generales y de administración también se consideran frecuentemente como costos indirectos, no forman parte de los costos indirectos de fabricación, ni son costos del producto. Al contabilizar los CIF se presentan dos problemas: • Una parte importante de los CIF es de naturaleza fija. Como consecuencia, el CIF por unidad aumenta a medida que disminuye la producción, y disminuye cuando ésta se incrementa. Ejemplos de esto son: Los sueldos del administrador o gerente y jefes del departamento de servicios generales, la depreciación en la línea de la maquinaria, etc. • Otra parte de los CIF es de naturaleza variable, es decir que se originan y cambian en función del volumen de producción. Ejemplos de estos son: La energía eléctrica usada para producir, combustibles y lubricantes, reparaciones y gastos de mantenimiento por uso, materiales indirectos, etc. Es el más complejo de los tres elementos del costo. En general, incluye todos los costos indirectos necesarios para el funcionamiento de una estructura fabril, y que no pueden asignarse directamente a la producción. Clasificación de los costos indirectos de fabricación Algunos autores lo caracterizan por exclusión: todos los insumos que requiere la elaboración de un producto y que no sean materiales ni mano de obra directa. Es decir, incluyen: • Materiales indirectos. • Mano de obra indirecta.

- 6. • Otros costos de producción indirectos: energía, calefacción, alquileres, servicios de comedor, sanidad, seguros contra incendio, depreciaciones bienes de uso, reparaciones, combustibles y otros. Costos generales directos e indirectos de fabricación. Un costo directo es aquel que puede asignarse específicamente a un segmento del negocio, tal Como la planta, departamento o producto. Un costo indirecto no puede identificarse de manera específica con tales segmentos y debe asignarse sobre alguna base elegida para tal propósito. Comúnmente se dice que los costos de materias primas y mano de obra directa son directos con respecto al producto o departamento de producción. Los CIF normalmente son indirectos con respecto a los productos que se están fabricando. Sin embargo, ciertos CIF pueden ser directos con respecto a determinados departamentos (capataz de un determinado departamento, materiales indirectos). La relación directa o indirecta entre un costo y un producto es el aspecto más importante para propósitos de costeo de productos. Los costos directos de los productos se asignan directamente a los productos; los costos indirectos de los productos deben asignarse a los productos sobre alguna base. La mayoría de los costos directos de departamentos son controlables por el supervisor del departamento. Los costos indirectos generales del departamento generalmente no son controlables por el jefe del departamento, porque la persona que los autoriza se encuentra a un nivel administrativo superior. La distinción entre costos directos e indirectos es especialmente importante para propósitos de costeo de productos siempre que se fabrique más de un producto y para propósitos de control siempre que se utilice más de un departamento en la fabricación de los productos. 1.7) COSTOS Y GASTOS Costos y gastos son todos los desembolsos necesarios que tiene que Realizar una empresa para su funcionamiento. Los costos y los gastos son diferentes, es decir, una cosa es costo y Otra es gasto, entre ellos existe una separación, básicamente los Costos siempre este relacionados con producción y los gastos siempre Con la administración. Separación de los costos y los gastos

- 7. Costos: Son los desembolsos causados por el proceso de fabricación de un producto, o por la prestación de un servicio. Materias primas Mano de obra al destajo Salarios personal de planta Mercancías Servicios Públicos Fletes Depreciación maquinaria y equipo Arrendamiento del local Otros gastos: Son los desembolsos causados Por la administración De la empresa. Salarios personal administrativo Papelería Correo y Teléfono Publicidad Depreciación Muebles y Enseres Vendedores Mantenimiento Vehículo Capacitación Otros Costos primos: es el resultado de sumar la materia prima y el costo de la mano de obra directa. En las empresas industriales, para determinar el costo de producción es necesario elaborar un

- 8. estado de costos, en el cual se consideran erogaciones como la materia prima y la mano de obra directa, factores que sumados se conocen como costo primo, que es una de las partes del estado de costos. Para producir un bien o mercancía, la empresa requiere comprar materias primas, que luego transformará en un producto final. Para determinar el costo en que incurre una empresa para fabricar un producto, se debe llevar un registro y un control de todos los elementos que conforman ese costo, entre ellos la materia prima necesaria en la elaboración de su producto. Ahora, para procesar la materia prima, se requiere de personal que de forma directa manipule y procese la materia prima; es lo que se conoce como mano de obra directa. Dentro de la mano de obra directa, como resulta obvio, no se incluye los gastos de personal que no participan de forma directa en el proceso de transformación de la materia prima, como es el caso de secretarias, vendedores, directivos, etc. Dentro de los gastos de personal que conforman la mano de obra directa, se incluyen todos los conceptos pagados a estos, como salarios, prestaciones sociales, seguridad social, aportes parafiscales, dotación, etc. La estructura del costo primer será entonces: Materia prima: xxx (+) Mano de obra directa: xxx (=) Costo primo Costos de conversión Costo de conversión es un término que se utiliza en más de una aplicación financiera. El término puede referirse al costo total de la producción y los costos laborales asociados con la fabricación de un producto. Los costos de conversión también puede referirse a la suma que se gasta por el equipo de reorganizar utilizado en un proceso de fabricación, un esfuerzo que se espera que el proceso se convierte más en una que es más eficiente. En la inversión situaciones, el término puede referirse a los gastos que se incurre cuando una inversión se dio la vuelta o se convierte en una inversión diferente. Costos de producción Los costos de producción (también llamados costos de operación) son los gastos necesarios para mantener un proyecto, línea de procesamiento o un equipo en funcionamiento. En una compañía estándar, la diferencia entre el ingreso (por ventas y otras entradas) y el costo de producción indica el beneficio bruto. Esto significa que el destino económico de una empresa está asociado con: el ingreso (por ej., los bienes vendidos en el mercado y el precio obtenido) y el costo de producción de los bienes vendidos. Mientras que el ingreso, particularmente el ingreso por ventas, está asociado al sector de comercialización de la empresa, el costo de producción está estrechamente relacionado con el sector tecnológico; en consecuencia, es esencial que el tecnólogo pesquero conozca de costos de producción.

- 9. El costo de producción tiene dos características opuestas, que algunas veces no están bien entendidas en los países en vías de desarrollo. La primera es que para producir bienes uno debe gastar; esto significa generar un costo. La segunda característica es que los costos deberían ser mantenidos tan bajos como sea posible y eliminados los innecesarios. Esto no significa el corte o la eliminación de los costos indiscriminadamente. Por ejemplo, no tiene sentido que no se posea un programa correcto de mantenimiento de equipos, simplemente para evitar los costos de mantenimiento. Sería más recomendable tener un esquema de mantenimiento aceptable el cual, eliminaría, quizás, el 80-90% de los riesgos de roturas. Igualmente, no es aconsejable la compra de pescado de calidad marginal para reducir el costo de la materia prima. La acción correcta sería tener un esquema adecuado de compra de pescado según los requerimientos del mercado y los costos. Usualmente, el pescado de calidad inferior o superior, no produce un óptimo ingreso a la empresa; esto será analizado posteriormente. Otros aspectos entendidos como "costos" a ser eliminados (por ej., programas de seguridad de la planta, capacitación de personal, investigación y desarrollo), generalmente no existen en la industria procesadora de pescado de los países en vías de desarrollo. Desafortunadamente en el mismo sentido, los costos para proteger el medio ambiente (por ej., el tratamiento de efluentes) son en forma frecuente ignorados y, en consecuencia, transferidos a la comunidad en el largo plazo o para futuras generaciones. Cuando se analiza la importancia dada al costo de producción en los países en vías de desarrollo, otro aspecto que debería ser examinado respecto a una determinada estructura de costos, es que una variación en el precio de venta tendrá un impacto inmediato sobre el beneficio bruto porque éste último es el balance entre el ingreso (principalmente por ventas) y el costo de producción. En consecuencia, los incrementos o las variaciones en el precio de venta, con frecuencia son percibidos como la variable más importante (junto con el costo de la materia prima), particularmente cuando existen amplias variaciones del precio. 1.8) Sistema de costos Son el conjunto de procedimientos, técnicas, registros e informes estructurados sobre la base de la teoría de la partida doble y otros principios técnicos, que tienen por objeto la determinación de los costos unitarios de producción y el control de las operaciones fabriles. Sistema de costos por órdenes de producción Sistema de costos por órdenes de producción. Este sistema recolecta los costos para cada orden o lote físicamente identificables en su paso a través de los centros productivos de la

- 10. planta. Los costos que intervienen en el proceso de transformación de una cantidad específica de productos, equipo, reparaciones u otros servicios, se recopilan sucesivamente por los elementos identificables: Materia prima aplicable, mano de obra directa y cargos indirectos, los cuales se acumulan en una orden de trabajo. Resulta aplicable a empresas donde es posible y resulta más práctico distinguir lotes, subensambles, ensambles y productos terminados de una gran variedad. Las empresas que comúnmente utilizan este sistema son: De impresión Astilleros Aeronáutica De construcción De ingeniería El sistema de costo por órdenes lleva dos controles: El de órdenes y el de hojas de costo, de cada una de las órdenes que están en proceso de fabricación. Este sistema de costos se aplica en los casos en que la producción depende básicamente de pedidos u órdenes que realizan los clientes, o bien, de las órdenes dictadas por la gerencia de producción, para mantener una existencia en el almacén de productos terminados de artículos para su venta, en estas condiciones existen dos documentos de control: La orden. Que lleva un número progresivo con las indicaciones y las especificaciones de la clase de trabajo que va a desarrollarse. Por cada orden de producción se abrirá registros en la llamada hoja de costos, que resumirá los tres elementos del costo de producción referentes a las unidades fabricadas en una orden dada. Sistema de costos por procesos El sistema de costos por procesos se establece cuando los productos son similares y se elaboran masivamente en forma continua e ininterrumpida a través de una serie de etapas de producción llamadas procesos. Los costos de producción se acumulan para un periodo específico por departamentos, procesos o centros de costo. La asignación de costos en un departamento productivo es solo un paso intermedio, pues el objeto final es determinar el costo unitario total de la producción. Un producto en su ciclo de elaboración fluye a través de dos o más centros de costo productivos que realizan diferentes procesos, antes de que llegue al almacén de artículos terminados. Los costos de materia prima directa, mano de obra directa y cargos indirectos incurridos, en un período de costos, se cargan a la cuenta Producción en proceso y se direccionan hacia cada centro de costos productivo. Así, los costos incurridos por la producción terminada de un centro de costos productivo son transferidos al centro de costos productivo siguiente. La

- 11. producción terminada de un de un centro de costos productivo se convierte en materia prima o semis producto del siguiente, y así sucesivamente, hasta que se convierte en artículo terminando. El costo unitario se incrementa a medida que los artículos fluyen a través de los centros de costo productivos Un sistema de costeo por procesos se usa para computar los costos de un producto para una masa o un sistema de producción corriente. Los costos del producto pueden ser determinados al sumar los costos unitarios promedio para cada operación periódicamente, para medida de beneficios y valoración de inventarios es necesario valorar el trabajo en curso (WIP), que ha acumulado para cada secuencia de actividades. A cada etapa del proceso de producción WIP puede ser valorado por conversión en unidades equivalentes y aplicando el costo promedio por unidad de producto a la operación. 1.9) Base de costo método para estableces el costo de un activo fijo recibido como regalo o herencia. La base de costo se utiliza para calcular las ganancias de capital o las pérdidas de la venta del activo subsiguiente. Se calcula al sumar el valor de mercado del activo en el momento en que fue regalado o heredado y cualquier gasto de negociación asociado con la propiedad o la venta. 1.10) Hoja de coste: aplican las empresas cuyo proceso no es continuo y en el que es posible identificar lotes específicos de producción y seguir su trayectoria a través de las distintas operaciones hasta que se transforman en productos terminados. Por lo tanto, es utilizado preferentemente en empresas cuyos productos son rápidamente identificables por unidades individuales o lotes de producción a cada uno de los cuales se le han aplicado, trabajo, recursos y tecnología en grados diferentes. Este sistema se utiliza especialmente para órdenes de producción que tienen que ver especialmente con pedidos de clientes como también y no con mucha frecuencia cuando la producción se destina a formar stock, según lo determinen las políticas empresariales. Las industrias que generalmente utilizan este método son entre otras: • Las artes gráficas. • Las fábricas de Muebles • Las de calzado • Las de confección • Etc.

- 12. 1.11) Estado de costo producto vendido:

- 13. COMPAÑIA______________________________ ESTADOS DE COSTOS DE PRODUCTOS VENDIDOS FECHA MATERIALES DIRECTOS USADOS (ANEXO 1) $ MANO DE OBRA DIRECTA $ COSTOS INDIRECTOS DE FABRICACION (ANEXO 2) $ COSTOS DEL PRODUCTO = MAS INVENTARIO INICIAL PRODUCTO EN PROCESO + COSTOS DEL PRODUCTO EN PROCESO $ MENOS INVENTARIO FINAL PRODUCTO EN PROCESO - COSTO DEL PRODUCTO MANUFACTURADO/TERMINADO $ MAS INVENTARIO INICIAL PRODUCTO TERMINADO + COSTOS DEL PRODUCTO DISPONIBLE PARA LA VENTA $ MENOS INVENTARIO FINAL PRODUCTO TERMINADO - TOTAL COSTO DEL PRODUCTO VENDIDO $

- 14. ANEXO 1 MATERIALES DIRECTOS USADOS INVENTARIO INICIAL MATERIAL DIRECTO MAS COMPRAS BRUTAS MATERIAL DIRECTO MAS FLETES EN COMPRAS MENOS DEVOLUCIONES Y REBAJAS EN COMPRAS MATERIAL COMPRA NETAS MATERIALES DIRECTOS DISPONIBLES PARA EL USO MENOS INVENTARIO FINAL MATERIAL DIRECTO MATERIALES DIRECTOS USADOS $ + + + = $ $ ANEXO 2 COSTOS INDIRECTOS DE FABRICACION MATERIAL INDIRECTO + MANO DE OBRA INDIRECTA + + + + + + + TOTAL C.I.F. COMPAÑIA______________________________ ESTADO DE RESULTADOS VENTAS MENOS DEVOLUCIONES Y REBAJAS EN VENTAS VENTAS NETAS $ = MENOS COSTOS DE PRODUCTOS VENDIDOS o COSTOS DE VENTA UTILIDAD BRUTA MENOS GASTOS OPERACIONALES ADMON MENOS GASTOS OPERACIONALES VENTAS UTILIDAD OPERATIVA O PERDIDA =

- 15. MENOS GASTOS NO OPERACIONALES MAS INGRESOS OPERACIONALES + UTILIDAD ANTES DE IMPUESTOS/ PERDIDA MENOS IMPUESTOS DE RENTA 33% UTILIDAD DESPUES DE IMPUESTOS/ PERDIDA - MENOS RESERVA LEGAL 10% - UTILIDAD o PERDIDA DEL EJERCICIO ESTADO DE RESULTADOS VENTAS MENOS DEVOLUCIONES Y REBAJAS EN VENTAS VENTAS NETAS $ = MENOS COSTOS DE PRODUCTOS VENDIDOS - UTILIDAD BRUTA MENOS GASTOS OPERACIONALES - DE ADMINISTRACION DE VENTAS MAS INGRESOS OPERACIONALES MENOS GASTOS NO OPERACIONALES + + + - UTILIDAD NETA ANTES DE IMPUESTOS/ PERDIDA MENOS IMPUESTOS DE RENTA MENOS RESERVA LEGAL UTILIDAD NETA / PERDIDA NETA -