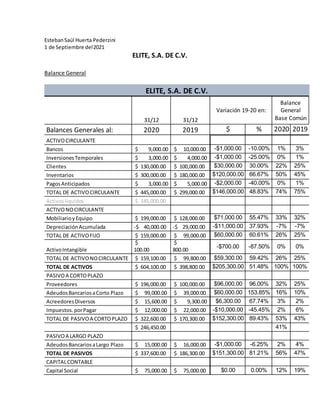

2. AportacionesAdicionales $ 20,000.00 $ 20,000.00 $0.00 0.00% 3% 5%

UtilidadesAcumuladas $ 102,500.00 $ 58,500.00 $44,000.00 75.21% 17% 15%

Utilidaddel Ejercicio $ 69,000.00 $ 59,000.00 $10,000.00 16.95% 11% 15%

TOTAL DE CAPITAL $ 266,500.00 $ 212,500.00 $54,000.00 25.41% 44% 53%

TOTAL DE PASIVOY CAPITAL $ 604,100.00 $ 398,800.00 $205,300.00 51.48% 100% 100%

Discusión

Se puede ver que hubo un incremento dentro de los activos. Dentro de

los activos circulantes, incrementó mas que nada los inventarios, por lo

que deben tener mas inventarios porque su demanda ha crecido.

Dentro de los activos circulares es mayor el monto de maquinaria y

equipo por lo que deben de haber comprado mas maquinaria para

poder producir lo que la demanda requiere.

Los pasivos han incrementado del 2019 al 2020. Dentro de los pasivos a

corto plazo se puede ver que el monto a proveedores es mayor por lo

que deben de requerir mas compras de sus proveedores para cumplir

con su presupuesto de producción, también incrementaron los

adeudos bancarios.

Estado de Resulados

ELITE, S.A. DE C.V.

31/12 31/12

Variación 19-20

en:

Balance

General

Base Común

Estado de Resultados 2020 2019 $ % 2020 2019

Ventas netas $ 1,020,000.00 $ 1,013,000.00 $ 7,000.00 1% 100% 100%

Costo de ventas -$ 821,000.00 -$ 814,000.00 -$ 7,000.00 1% -80% -80%

Utilidad Bruta $ 199,000.00 $ 199,000.00 $ - 0% 20% 20%

Gastos de operación -$ 104,000.00 -$ 107,000.00 $ 3,000.00 -3% -10% -11%

Utilidad de operación $ 95,000.00 $ 92,000.00 $ 3,000.00 3% 9% 9%

Otros gastos -$ 300.00 -$ 200.00 -$ 100.00 50% 0% 0%

U.A.F.I.R. (Utilidad antes

de impuestos) $ 94,700.00 $ 91,800.00 $ 2,900.00 3% 9% 9%

C.I.F. -$ 13,700.00 -$ 10,800.00 -$ 2,900.00 27% -1% -1%

U.A.I.R. $ 81,000.00 $ 81,000.00 $ - 0% 8% 8%

3. Impuestos -$ 12,000.00 -$ 22,000.00 $ 10,000.00

-

45% -1% -2%

Utilidad neta $ 69,000.00 $ 59,000.00 $ 10,000.00 17% 7% 6%

Discusión

Dentro del Estado de resultados se puede ver que hubo un incremento

en las ventas netas del 2019 al 2020, por lo que el costo de materiales

y mano de obra (Costo de ventas) también tuvo un incremento

directamente relacionado. Porcentualmente solo se puede ver un

cambio dentro de los gastos de operación y dentro de los impuestos,

que bajaron, por lo que la utilidad neta del 2020 es mayor que en el

2019

Razones Financieras

ELITE, S.A. DE C.V.

Razones de liquidez

2020

Razón circulante 1.37941723

Prueba de ácido 0.44947303

Rotación de cuentas por cobrar 3.16181029

Razones de rentabilidad

Utilidad por acción $ 355.33

Tasa de rendimieno sobre la inversión en activos 11%

Tasa de rendimiento sobre la inversión de los accionistas 26%

Discusión

Razón circulante: Podemos ver, interpretando por medio de la

razón circulante que si contamos con los suficientes activos a

corto plazo para pagar nuestras deudas a corto plazo

Prueba de ácido: Gracias a esta razón, podemos ver que no

contamos con el suficiente capital líquido para cubrir nuestras

deudas a corto plazo. Si nos quedamos sin inventario no

podríamos cubrirlas

4. Rotación de cuentas por cobrar: Podemos ver que cobramos la

cartera en promedio 3 veces al año, podría ser mejor incrementar

esta cantidad

Utilidad por acción: Cada una de las acciones de la empresa esta

valuada en 355.33

Tasa de rendimiento sobre la inversión en activos: Nuestro

rendimiento sobre los activos totales es del 11%, cada peso

invertido en activos, generó .11 pesos de actividad neta

Tasa de rensimiento sobre la inversión de los accionistas: Los

inversionistas tienen un rendimiento del 26% sobre su inversión