Ride the Storm: Navigating Through Unstable Periods / Katerina Rudko (Belka G...

ET_6-16-Sneikus

1. EVU/EDU

42 ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 66. Jg. (2016) Heft 6

Implementierung eines Center of Expertise Internal

Reporting

Arnd Lawrenz und Axel Sneikus

Shared Services Center (SSC) sind im Finanz- und Rechnungswesen für transaktionale Tätigkeiten eine etablierte Lö-

sung, um eine effizientere Bereitstellung von Leistungen zu ermöglichen. Die positiven Accounting-SSC-Erfahrungen

wecken auch im Controlling den Bedarf, Aktivitäten und Prozesse weiter zu bündeln, zu zentralisieren und in SSC- bzw.

Center of Expertise (CoE)-Organisationen zu überführen. Im Gegensatz zu SSC, welche sich funktional auf transaktiona-

le Aktivitäten fokussieren, um Skaleneffekte zu erzielen, wird in sog. Centers of Expertise (oder auch Centers of Compe-

tence) Expertenwissen gebündelt. Eine solche funktions- und grenzübergreifende Zusammenfassung von Wissen in einer

Organisationseinheit ermöglicht es, mithilfe eines verbesserten Best-Practice-/Knowledge-Transfers eine höhere Effizienz

zu erzielen. Wie die Bündelung komplexerer Tätigkeiten im Controlling und deren korrespondierenden IT-nahen Akti-

vitäten zur internen Berichterstattung erfolgreich umsetzbar ist, wird nachfolgend am Beispiel eines großen Versorgers

erläutert.

vereinheitlichen und Experten bündeln.

Zeitgleich soll es die Rolle des Controlling

als Business Partner stärken.

Schritte zum Aufbau des

Center of Expertise

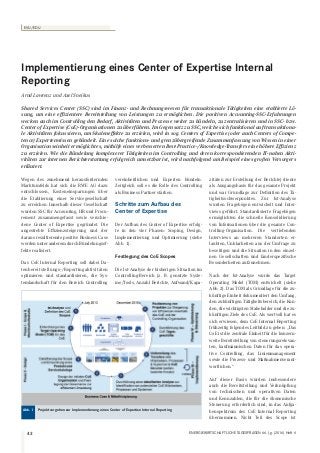

Der Aufbau des Center of Expertise erfolg-

te in den vier Phasen: Scoping, Design,

Implementierung und Optimierung (siehe

Abb. 1).

Festlegung des CoE Scopes

Die Ist-Analyse der bisherigen Situation im

Controlling-Bereich (z. B. genutzte Syste-

me/Tools, Anzahl Berichte, Aufwand/Kapa-

zitäten zur Erstellung der Berichte) diente

als Ausgangsbasis für das gesamte Projekt

und war Grundlage zur Definition des Tä-

tigkeitsschwerpunktes. Zur Ist-Analyse

wurden Fragebögen entwickelt und Inter-

views geführt. Standardisierte Fragebögen

ermöglichten die schnelle Konsolidierung

von Informationen über die gesamte Con-

trolling-Organisation. Die vertiefenden

Interviews an mehreren Standorten er-

laubten, Unklarheiten aus der Umfrage zu

beseitigen und die Situation in den einzel-

nen Gesellschaften und länderspezifische

Besonderheiten aufzunehmen.

Nach der Ist-Analyse wurde das Target

Operating Model (TOM) entwickelt (siehe

Abb. 2). Das TOM als Grundlage für die zu-

künftige Einheit dokumentiert den Umfang,

den zukünftigen Tätigkeitsbereich, die Kun-

den, die wichtigsten Stakeholder und die zu-

künftigen Ziele des CoE. Als wertvoll hat es

sich erwiesen, dem CoE Internal Reporting

frühzeitig folgendes Leitbild zu geben: „Das

CoE ist die zentrale Einheit für die konzern-

weite Bereitstellung von steuerungsrelevan-

ten, kaufmännischen Daten für das opera-

tive Controlling, das Linienmanagement

sowie die Prozess- und Maßnahmenverant-

wortlichen.“

Auf dieser Basis wurden insbesondere

auch die Bereitstellung und Verknüpfung

von technischen und operativen Daten

und Kennzahlen, die für die ökonomische

Steuerung erforderlich sind, in das Aufga-

benspektrum des CoE Internal Reporting

übernommen. Nicht Teil des Scope ist

Wegen des zunehmend herausfordernden

Marktumfelds hat sich die RWE AG dazu

entschlossen, Kosteneinsparungen über

die Etablierung einer Servicegesellschaft

zu erreichen. Innerhalb dieser Gesellschaft

wurden SSC für Accounting, HR und Procu-

rement zusammengefasst sowie verschie-

dene Center of Expertise gegründet. Die

angestrebte Effizienzsteigerung und der

daraus resultierende positive Business Case

werden unter anderem durch Bündelungsef-

fekte realisiert.

Das CoE Internal Reporting soll dabei Da-

tenbereitstellungs-/Reportingaktivitäten

optimieren und standardisieren, die Sys-

temlandschaft für den Bereich Controlling

Abb. 1 Projektvorgehen zur Implementierung eines Center of Expertise Internal Reporting

2. EVU/EDU

43ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 66. Jg. (2016) Heft 6

das Top-Management Reporting; damit

unterscheidet sich die Lösung von den

in Vorinterviews kennengelernten Re-

portingeinheiten („Reporting Factories“) in

DAX-Unternehmen. Das Top-Management

Reporting ist zwar einfach identifizierbar

und damit bündelbar, jedoch sehr häufig

„tailor-made“ und mit weniger Effizienzpo-

tenzial behaftet als das Linienmanagement-

reporting.

Vorbereitung des Business Case

Ein zentrales Element der Konzeptionspha-

se ist der Business Case, der die Wirtschaft-

lichkeit der Etablierung des Center of Ex-

pertise darstellt. Dieser Business Case stellt

den zu erwartenden finanziellen Nutzen

und die geschätzten Kosten gegenüber. Ein

wesentlicher positiver Effekt des Projekts

ist die Reduzierung des Aufwands innerhalb

und außerhalb der Controlling-Organisation

durch Standardisierung, Harmonisierung

und Automatisierung von Prozessen und

Systemen.

Die berücksichtigten Kosten beinhalten

die initialen Aufbaukosten, laufende Perso-

nalkosten und System- und Projektkosten.

Abgesehen von Personalkosten sind die

System- und Projektkosten ein wesentlicher

Kostenfaktor. Investitionen in Systeme und

Projekte ermöglichen die Erzielung von

geplanten Einsparungs- und Harmonisie-

rungspotenzialen in der Zukunft. Der Busi-

ness Case, der einen Effizienzgewinn von

25 % vorsieht, wurde nach erfolgtem Vor-

standsbeschluss in die Mittelfristplanung

überführt und in den folgenden Planungs-

prozessen berücksichtigt.

Design des CoE

Im ersten Schritt wurde der im TOM fest-

gelegte Scope detailliert und in einem Pro-

dukt- und Servicekatalog beschrieben (siehe

Abb. 3). Parallel definierte das Projektteam

die zukünftige Organisationsstruktur.

Hier war eine sorgfältige Vorbereitungspha-

se nötig. Sie ist bei Transformationsprojek-

ten ein zentraler Faktor, um den erfolgrei-

chen Übergang von Mitarbeitern, Prozessen

und Systemen in die neue Organisation zu

realisieren.

Implementierung und Go-Live des CoE

Aufgrund der Transformationsgröße erfolg-

te die Implementierung in „Wellen“ (vgl.

Abb. 4). Die Wahl eines wellenbasierten An-

satzes bedeutet hier, dass der Go-Live je Team

zeitlich aufeinander folgend durchgeführt

wurde. Betroffene Einheiten und zukünftige

CoE-Teams wurden aufgrund von Kriterien

wie z. B. SAP-Templates und genutzte Sys-

teme, Wertschöpfungsstufen und Standorte

einer von insgesamt drei Wellen zugeordnet.

Das Vorgehen innerhalb der Wellen war stan-

dardisiert. Eine vertiefende Analyse, u. a.

durch lokale Workshops, ermöglichte die

Identifizierung von Aktivitäten, Rollen, Skills

und Personen, die in das CoE überführt wer-

den. Ein wichtiger Bestandteil der Vorberei-

tungsphase war zudem die Abstimmung mit

lokalen HR-Funktionen (siehe Abb. 5).

Die im frühen Reifegrad des CoE Internal

Reportings erforderliche Nähe zum Kunden

(Business) sowie der „Lift- & Shift-Ansatz“

(d. h. der Transfer von bestehenden Pro-

zessen in die neue Organisationseinheit,

deren Standardisierung zusammen mit der

Standardisierung der Systeme nach dem Go-

Abb. 2 Eckpfeiler des TOM (Target Operating Model) Abb. 3 Scope des CoE als Basis zur Detaillierung des Produkt- und Service-

katalogs

Abb. 4 Wellenbasierte Implementierung

3. EVU/EDU

44 ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 66. Jg. (2016) Heft 6

Live des CoE erfolgt) ermöglichten es, dass

zahlreiche Mitarbeiter an ihren Standorten

verbleiben konnten. Die initiale Nähe zum

Business erhöhte zudem deutlich die Akzep-

tanz sowohl der CoE-Mitarbeiter als auch

der operativen Funktionen.

Stabilisierung und Optimierung

der neuen Organisationseinheit

Nach der Implementierung der einzelnen

Wellen folgte die Stabilisierung und Opti-

mierungsphase, in der interne Prozesse für

die neue Organisationseinheit entwickelt

wurden. So ermöglicht bspw. die Implemen-

tierung eines Ticketing-Tools die Steuerung

und effiziente Bearbeitung von Anforderun-

gen aus den Fachbereichen.

Das RWE-CoE fokussiert sich neben dem Ta-

gesgeschäft, welches in einem detaillierten

Produkt- und Servicekatalog dokumentiert

ist, auf die Realisierung von Optimierungs-

projekten, für die ein Demand-Management-

und Projektsteuerungsprozess etabliert

wurde. Abgesehen von internen Prozessen

wurde die Zusammenarbeit mit wichtigen

Stakeholdern, z. B. Kunden, innerhalb des

Konzerns geregelt.

Entwicklungspotenziale des

Center of Expertise

Neben der erwähnten Optimierung, Standar-

disierung und Automatisierung von Prozes-

sen und Systemen bieten sich mittelfristig

weitere Potenziale wie die Erweiterung der

Kundenbasis oder des Produkt- oder Dienst-

leistungsangebots an. Durch die vorhandene

Expertise im SAP-ERP und Business Intelli-

gence (BI) kann sich das CoE durch die Kom-

bination von Fach- und Systemexpertise lang-

fristig zu einem Center für standardisiertes

Reporting für das Linien- und Top-Manage-

ment entwickeln und die Entscheidungsfin-

dung im RWE-Konzern unterstützen.

Risiken

Der Aufbau eines Center of Expertise für

Controlling ist ein Transformationsprojekt,

das immer auch mit Risiken verbunden ist.

In jeder Projektphase gibt es spezifische Ri-

siken, die durchgehend zu analysieren und

in Entscheidungen einzubeziehen sind. Zu

den wichtigsten Risiken zählen Widerstand

in den einzelnen Gesellschaften, mangelnde

Akzeptanz bei potenziellen CoE-Mitarbei-

tern vor dem Go-Live, hohe Fluktuation/

Verlust von Experten im CoE und eine mög-

licherweise geringere Qualität der Dienst-

leistungen während der Anfangsphase.

Erfolgskritisch war, dass diesen Risiken

pro-aktiv im Projekt mit einer passenden

Mitigationsstrategie begegnet wurde. Hier-

zu gehörten u. a. intensives Stakeholder-

Management, ein stringentes Kommuni-

kationskonzept (z. B. Intranet, Town-Hall

Meetings, CoE-Infoflyer) sowie Transparenz

bzgl. Status, Problemen und Ambitionen.

Erfolgsfaktoren des Projekts

Die Etablierung eines CoE stellt eine kom-

plexe Veränderung für die Finanzorgani-

sation und den internen Kunden dar. Zu

den wichtigsten Erfolgsfaktoren gehören

Change Management und Kommunikation.

Am Anfang des Projekts wurde ein Projekt-

team mit Controlling-Vertretern aus den

unterschiedlichen Gesellschaften etabliert,

das stark in das Design involviert war. Da-

durch konnte das Team das zukünftige CoE

aktiv mitgestalten. Außerdem wurden die

Stakeholder regelmäßig über den Status in-

formiert und, wenn nötig, in einzelne Imple-

mentierungsphasen miteinbezogen.

Neben den genannten Erfolgsfaktoren im Be-

reich Kommunikation und Change Manage-

ment war das Projektvorgehen inkl. der im

Folgenden zusammengefassten Implemen-

tierungs-/Erfolgsprinzipien für die erfolgrei-

che Umsetzung maßgeblich:

■■ Das Top-Management hat das Projekt

maßgeblich unterstützt. Darüber hinaus

wurde eine starke Governance etabliert.

■■ Die IST-Situation wurde detailliert ana-

lysiert und half, den Scope festzulegen.

■■ Das Target Operating Model (TOM)

inkl. Produkt- und Servicekatalog wurden

zügig entwickelt.

■■ Aktivitäten und CoE-Ressourcen wur-

den durch einen „Lift- & Shift-Ansatz“ ge-

bündelt, ohne dabei operative Prozesse zu

gefährden, da Mitarbeiter an ihren Stand-

orten verbleiben konnten.

■■ Um das Umsetzungsrisiko zu senken,

wurde das CoE Internal Reporting in drei

aufeinander folgenden und zeitlich versetz-

ten „Wellen“ in verschiedenen Ländern im-

plementiert.

■■ Die Zuordnung von Teams zu Wellen

orientierte sich an SAP-ERP und BI-Syste-

men und deren aktuellen Migrationsplänen.

■■ Die CoE-Zielorganisation folgte dabei

dem Wertschöpfungsansatz innerhalb der

RWE AG.

■■ Die Umsetzung der ersten Welle fokus-

sierte sich auf bereits gebündelte Aktivitäten

und Mitarbeiter. Noch nicht gebündelte Einhei-

ten sind parallel analysiert und zu einem spä-

teren Zeitpunkt in das CoE überführt worden.

Projektmodus und Ausblick

Das Projekt bei der RWE AG wurde in Ko-

operation mit Deloitte von Juni 2013 bis

Dezember 2015 durchgeführt und umfasste

die Projektphasen Evaluierung, Design, Im-

plementierung und Optimierung. Das ent-

wickelte Zusammenarbeitsmodell zwischen

RWE und dem Deloitte-Team war ein wich-

tiger Erfolgsfaktor, da hier optimal funktio-

nale, systemtechnische und Branchenexper-

tise kombiniert wurden. Außerdem wurden

die CoE-Mitarbeiter in die Projektarbeit

intensiv durch Workshops und Arbeitsgrup-

pen involviert, welches die Akzeptanz des

CoE maßgeblich erhöhte.

Abb. 5 Standardisiertes Vorgehen innerhalb der Wellen

4. EVU/EDU

45ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 66. Jg. (2016) Heft 6

Abb. 6 Wertschöpfungsorientierte Organisationsstruktur des CoE nach Implementierung aller Wellen

Das Controlling sowie die GBS-Organisation

(Global Business Services) ist durch das

strukturell verankerte CoE-R für die kom-

menden Herausforderungen gut aufgestellt

(siehe Abb. 6). Durch das CoE-R besteht eine

Organisationseinheit, die als kompetenter

Ansprechpartner im Rahmen der Re-Organi-

sationen im RWE Konzern die Belange Da-

tenmanagement, Datenbereitstellung und

Reporting strukturiert ausgestalten und

optimieren kann.

A. Lawrenz, Director Consulting, Deloitte,

Düsseldorf; Dr. A. Sneikus, CoE Internal

Reporting (CoE-R), Head of Reporting Solu-

tions, RWE Group Business Services GmbH,

Essen

alawrenz@deloitte.de

Axel.Sneikus@rwe.com

20160524_OGE_1-2_Anzeige_et_180 x118_RZ_pfad.indd 1 24.05.2016 09:50:57