1. 2014년 1월 21일 화요일

투자포커스

실적에 대한 신뢰가 낮아졌을 때

-

주가와 실적의 52주 상관계수가 마이너스를 기록하고 있어 실적의 주가 영향력은 크지 않음

주가는 실적보다 수급에 영향을 받고 있는데 KOSPI와 상관계수가 높은 주체는 외국인

-

실적을 믿지 않는 시기의 투자 아이디어로 (1) 애널리스트 심리를 이용하는 방법 (2) 외국인 매매 패턴을 이

용한 비중 조정 (3) 주체별 상관계수를 이용한 종목 선택 방법을 제시함

김영일. 769.2176 ampm01@daishin.com

산업 및 종목 분석

현대중공업: 상선 발주 지속, 선가 상승 지속

-

2014년 상반기에도 상선 발주 지속, 선가 상승 지속 예상

-

4분기 실적은 기대치 하회하나 주가에 선반영 (기대치 하회 배경: 원화절상 + 정제마진 하락 + 현대미포

기대치 하회

-

상선 발주 및 상선 선가 상승이 지속되고 있는 점을 감안하면 2015년~2016년까지 실적 개선 예상

전재천 . 769.3082 jcjeon7@daishin.com

DGB금융: 작지만 강한 은행. 펀더멘털에 대한 재평가 기대

-

투자의견 매수, 목표주가 20,500원 유지

-

BS금융과는 달리 인수관련 불확실성이 없고 유상증자에 따른 주주가치 희석 우려도 없는 편. 외국인 순매

수 전환에 따라 수급 여건도 양호하여 은행 자체 펀더멘털에 대한 재평가가 이뤄질 수 있을 것으로 전망

-

4분기 순익은 330억원으로 다소 부진하겠지만 이는 일회성 비용 요인에 주로 기인

2014년 추정 순이익은 2,660억원으로 ROA와 ROE는 각각 0.7%와 9.4% 시현 예상

최정욱 CFA. 769.3837 cuchoi@daishin.com

호텔신라: 삼성전자 신화를 기대!

-

투자의견 매수, 목표주가 100,000원 유지

원화강세, 삼성그룹 20년 성과급 지급, 호텔 투숙율 정상화 과정 요인으로 4분기 실적 컨센서스 하회

-

2014년 투자포인트: 실적 정상화, 모멘텀(제주도, 창이공항 면세점), 벨류에이션 리레이팅

김윤진 769.3398 yoonjinkim@daishin.com

2. 실적에 대한 신뢰가

투자포커스

낮아졌을 때

※ 실적에 대한 신뢰 낮아져. 주가 영향력 크지 않아

김영일

02.769.2176

ampm01@daishin.com

- 연초 실적 전망에 신뢰는 높지 않음. 연초 KOSPI 순이익 증가율 전망치를 돌아보면 18.5%(2011

년), 33.4%(2012년), 43.2%(2013년) 성장이라는 장밋빛 전망이 제시되었지만 결과는 -5.9%(2011

년), -4.9%(2012년), -5.3%(2013년 추정)의 역성장을 나타냄. 순이익 기준으로 보면 최근 15개 분

기 중 13개 분기에서 어닝 쇼크가 나타나며 실적 추정치에 대한 신뢰는 크게 낮아진 상황

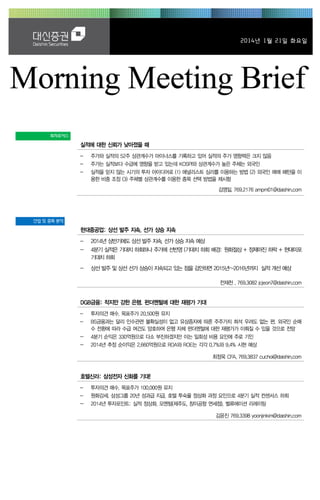

- KOSPI와 실적 추정치 상관 계수(52주)는 2011년 하반기 0.5 이하로 낮아졌고 2012년 이후 마이

너스 기록. 참여자들은 실적 추정치를 믿지 않고 있으며 주가도 실적 추정치와 연동되지 않고 있음

※ 실적을 대체할 투자 아이디어 1 : 실적 추정치 변동성

- 애널리스트 심리 이용. 지금은 실적 추정치와 주가가 뚜렷한 상관 관계를 나타내지 못하는 시기. 뒤

집어 생각하면 실적 추정치 하향에 따른 주가 하락은 오히려 매수 기회

- 애널리스트들이 실적 추정치를 빠르게 하향한다면 추정치 변동성은 커지게 되고 주가는 심리적 요

인으로 하락. 실적 추정 변동이 상당 부분 진행될 경우 변동성은 재차 감소하게 되는데 이 시기가

좋은 진입 시점. 왜냐하면 실적 추정치와 주가의 상관 관계가 낮아 실적 추정치에 따른 주가 하락은

추세적일 가능성이 낮기 때문

※ 실적을 대체할 투자 아이디어 2 : 외국인 매매를 이용해 투자 비중 조절

- KOSPI와 외국인 순매수 상관 계수는 2008년 하반기 이후 0.5를 상회. 지금은 외국인의 KOSPI 영

향력이 큰 시기이기 때문에 외국인 매매 주목

- 기술적 분석에서는 20일 이동평균선을 심리선이라 하고 심리선 방향이 바뀌었을 때 투자 심리가

바뀌었다고 해석. 이를 외국인 매매에 적용하면 누적 순매수 20일 평균선이 하락쪽으로 방향을 바

꿀 때 헷지, 20일 평균선이 위쪽으로 방향을 바꿀 때 비중 확대 전략을 구사할 수 있음

※ 실적을 대체할 투자 아이디어 3 : 수급 상관 계수를 이용한 개별 종목 접근

- 종목별 수급을 살펴보면 흥미로운 사실을 발견할 수 있는데 주가에 영향을 미치는 주체가 종목별로

다름. 예를 들어 A종목은 외국인 매매보다 기관 매매에 민감한 반면 B종목은 기관 매매보다 외국인

매매에 민감하게 반응

- 기관 상관 계수가 높은 종목은 LG상사, 삼성증권, 현대중공업, GS, 현대글로비스, 한화케미칼이고

외국인 상관 계수가 높은 종목은 현대미포조선, CJ제일제당, NAVER, 삼성SDI, SK하이닉스, 코웨

이, 현대차, 한화, SK이노베이션임. 해당 종목에서 상관 계수가 높은 투자 주체의 매매 패턴 변화를

포착한다면 투자 확률을 높일 수 있을 것.

KOSPI 와 실적 추정치의 52 주 상관계수 추이

1.5

외국인 수급을 이용한 투자 심리 판단 방법

KOSPI와 실적 추정(EPS 12m fwd) 상관계수

25

1.0

15

0.0

20 구간의 이동 평균 (외국인 누적 순매수(2012년~,조원))

20

0.5

외국인 누적 순매수(2012년~,조원)

10

(0.5)

5

2004년 2분기~2005년 3분기

(1.0)

(1.5)

2003

2008년 2분기~ 2008년 3분기

2004

2005

2006

자료: WiseFn, 대신증권 리서치센터

2007

2008

2009

2010

0

2011년 하반기~

2011

2012

2013

1개월 평균값 하락 구간 = 헷지

2014

(5)

12.01 12.03 12.05 12.07 12.09 12.11 13.01 13.03 13.05 13.07 13.09 13.11 14.01

자료: WiseFn, 대신증권 리서치센터

2

3. Earnings Preview

현대중공업

(009540)

1) 투자 포인트

전재천

이지윤

769.3082

jcjeon7@daishin.com

769.3429

leejiyun0829@daishin.c

om

BUY

투자의견

매수, 유지

300,000

목표주가

유지

현재주가

(14.01.20)

232,500

조선업종

KOSPI

시가총액

시가총액비중

자본금(보통주)

52주 최고/최저

120일 평균거래대금

외국인지분율

주요주주

주가수익률(%)

절대수익률

상대수익률

1953.78

17,670십억원

1.54%

380십억원

288,500원 / 176,000원

652억원

18.11%

정몽준 외 8인 21.31%

국민연금공단 6.09%

1M

-7.7

-6.3

3M

-17.7

-13.5

6M

16.5

11.6

12M

1.5

3.3

현대중공업(좌)

(%)

Relative to KOSPI(우)

(천원)

34 0

상선 발주 지속,

선가 상승 지속

- 2014년 상반기에도 상선 발주 지속, 선가 상승 지속 예상

- 최근 계약 선가를 보면 생각 보다 선가 상승 속도 빠른 것으로 보여

- 현대중공업의 2014년 수익성은 여전히 기대치를 하회할 것으로 예상하나

선가 상승속도와 2015년~2016년 이후 실적 개선을 감안하면

PBR 1배 주가인 230,000원을 저점으로 반등 예상

2) 2014년 상반기에도 상선 발주 이어지고 있어

- 연초에도 강한 상선 발주 이어지고 있어

* 2013년 9월 BDI 상승, 11월 VLCC 운임 급등으로

2013년 4분기 벌크선, VLCC 발주 강세였음

* 이 같은 추세가 2014년 상반기에도 이어질 것으로 예상

- 새롭게 계약 체결되는 선가는 Clarkson 개별 선종의 선가 보다 높아

2014년 상반기 선가 상승 폭이 생각 보다 높을 것으로 예상

3) 4분기 실적은 기대치 하회하나 주가에 선반영됐다는 판단

- 현대중공업의 4분기 실적은 매출 14,015십억원(yoy -1%), 영업이익

139십억원(yoy +143%), 지배순이익 31십억원(yoy 흑전)을 예상하며 기대치를 하회할 것으

로 예상

- 정유사업부의 영업이익을 70십억원(OPM 1.2%)을 가정한 것이며 정유 영업이익이

'0'원까지 하락할 경우 전체 영업이익은 69십억원까지 하락할 수 있음

- 시장 기대치 하회 배경 : 원화 절상 + 정제마진 하락 + 현대미포 기대치 하회

- 상선 발주가 지속되고 상선 선가 상승이 지속되고 있는 점을 감안하면,

2015년~2016년까지 실적 개선이 예상됨

- 이 같은 상황에서 주가는 현재 PBR 1배인 230,000원을 바닥으로 반등 예상

25

20

29 0

15

(단위: 십억원, %)

10

24 0

5

0

19 0

구분

QoQ

4Q13F

Consensus

-10

14 0

-15

90

13 .0 1

-20

13 .0 4

13 .0 7

13 .1 0

Difference

(%)

-0.9

6.7

13,689

2.3

94.8

-37.4

203

-45.9

흑전

22.6

74

-136.4

2013(F)

2013 Consensus

Difference

(%)

4Q12

3Q13

4Q13(F)

YoY

14,136

13,138

14,015

72

222

139

순이익

-339

25

31

구분

2011

2012

2013(F)

53,712

54,974

53,388

2.3

-2.9

53,160

0.4

영업이익

4,561

1,993

1,028

-56.3

-48.4

1,104

-7.4

순이익

2,559

984

473

-61.5

-51.9

510

-7.8

-5

매출액

영업이익

매출액

Growth

2012

자료: 현대중공업, WISEfn, 대신증권 리서치센터

3

4. Earnings Preview

작지만 강한 은행. 펀더멘

털에 대한 재평가 기대

DGB 금융

(139130)

투자의견 매수, 목표주가 20,500원 유지

최정욱, CFA

김한이

769.3837

cuchoi@daishin.com

769.3789

haneykim@daishin.com

BUY

투자의견

매수, 유지

20,500

목표주가

유지

16,300

현재주가

(14.01.20)

은행업종

KOSPI

1,953.78

시가총액

2,185십억원

시가총액비중

0.19%

자본금(보통주)

670십억원

52주 최고/최저

17,100원 / 14,000원

120일 평균거래대금

34억원

외국인지분율

74.00%

주요주주

Aberdeen Asset Manangement Asia

Limited 외 1인 11.46%

Saudi Arabian Monetary Agency

8.04%

주가수익률(%)

절대수익률

상대수익률

1M

-2.7

-1.2

3M

-3.8

1.0

6M

-3.6

-7.6

DGB금융지주(좌)

(천원)

Relative to KOSPI(우)

18

17

12M

15.2

17.2

(%)

30

25

16

20

15

14

15

13

10

12

5

11

4분기 순익은 330억원으로 다소 부진하겠지만 이는 일회성 비용 요인에 주로 기인

- 약 1,200억원에 달하는 매·상각 규모에도 불구하고 4분기 대출성장률은 1.5%에 육박할

것으로 예상. 따라서 2013년 연간 대출성장률은 10.8%로 추정. 저성장에 허덕이는 시중은

행과는 달리 높은 대출성장률 시현 중. 지역 부동산 경기가 여전히 호조세를 보이고 있어 제

조업 외에 비제조업 여신도 상당 폭의 확대 추세가 지속될 것으로 추정

- 4분기 NIM은 2.52%로 전분기대비 2bp 상승 예상. 2014년 1월 중 기발행했던 발행금리

8.6%, 약 4,000억원 규모의 하이브리드채권에 대한 콜옵션 행사가 가능한데 콜옵션 행사에

따른 차환발행시 연간 160억원 이상의 조달비용 절감 예상(대구은행은 2013년 하반기 중

발행금리 4.6%의 하이브리드채 2,000억원, 발행금리 5.5%의 하이브리드채 900억원을 차

환에 대비해 이미 발행. 나머지 1,100억원은 금융채 차환발행 예상). 이는 연간 NIM을 약

5bp 상승시키는 요인. 따라서 2014년 1분기 NIM은 다소 큰폭 상승할 것으로 전망

- 4분기 판관비는 명예퇴직인원이 50명을 넘어서면서 약 200억원 가량의 명예퇴직비용 발생

으로 인해 크게 증가할 전망. 2012년에도 45명, 약 150억원의 명예퇴직비용이 발생

- 4분기 연체율과 NPL비율은 각각 0.5%와 1.0%로 3분기 대비 크게 하락할 듯. 자산건전성은

양호할 것으로 예상. 다만 경남기업 추가 충당금 20억원, STX그룹 추가 충당금 40억원, 대규모

매상각에 따른 추가 충당금 80억원 등으로 인해 4분기 대손충당금은 500억원에 육박할 전망

0

10

9

13 .0 1

- 목표주가는 2014년말 추정 BPS 22,027원 대비 목표 PBR 0.9배를 적용해 산출

- 4분기 추정 순이익은 330억원으로 전분기대비 60.7% 감소해 시장컨센서스와 우리예상치

를 하회하면서 다소 부진할 것으로 예상

- 그러나 이는 일회성 판관비(명예퇴직 실시로 인한 명예퇴직비용) 증가와 경남기업, STX엔

진, STX중공업에 대한 추가 충당금 등에 주로 기인

- BS금융의 경남은행 인수 가능성이 높아지면서 경쟁은행 대비 자산 규모 열위로 인한 시장지배

력 약화 및 자산 확대를 위한 대출 경쟁 격화, 이에 따른 NIM 압박 가능성 등이 우려로 작용하

고 있지만 안정성을 지향하는 DGB금융의 보수적인 특성을 고려할 때 개연성은 적다고 판단

- BS금융과는 달리 경남은행 인수 관련 불확실성이 없고 유상증자에 따른 주주가치 희석 우

려도 없는 편. 최근 외국인투자자들이 그동안의 매도세에서 순매수 추세로 전환되면서 수급

도 여건도 양호한 편. 은행 자체 펀더멘털에 대한 재평가가 이루어질 수 있을 것으로 전망

- 당분간 대출성장률이 10%를 상회하고 ROE는 9% 이상을 꾸준히 시현할 수 있는 작지만

강한 은행이라는 점을 고려하면 PBR 0.74배, PER 8.2배에 불과한 valuation은 분명 매력적

-5

13 .0 4

13 .0 7

13 .1 0

2014년 추정 순이익은 2,660억원으로 ROA와 ROE는 각각 0.7%와 9.4% 시현 예상

- 2014년에도 대출성장률은 9~10% 수준이 유지될 전망. 대구은행측의 성장률 목표도 10%

- 2014년 NIM은 2.56%로 2013년대비 2bp 상승 예상. 하이브리드 차환발행 효과만 5bp의

상승 요인이 있지만 10%를 상회하는 성장률로 인해 다소간의 마진 압박은 불가피할 듯

- 판관비는 전년대비 6% 이상 증가 예상. 비은행 부문의 판관비 증가율이 높을 것으로 예상되

고, 2014년 은행 명예퇴직 인원수가 2013년보다 두배 이상 증가할 것으로 추정되기 때문

- 2014년 대손충당금은 1,830억원으로 2013년대비 11% 증가할 전망. 동사는 현재의 표준

방법에서 2014년부터 기본내부등급법을 승인받아 적용할 것으로 예상되는데 PD(부도율)

등이 상승하면서 대손충당금 규모가 늘어날 것으로 추정. 2014년 총자산대비 대손비용률은

0.42%로 2013년 0.40%보다 소폭 상승 전망. 그러나 타은행과 비교시 여전히 낮은 수준

- 2014년 추정 순이익은 2,660억원으로 ROA 0.7%, ROE 9.4%를 시현할 것으로 예상

4

5. Results Comment

호텔신라

삼성전자 신화를 기대!

(008770)

4분기 실적 리뷰, 2014년 1분기 실적 프리뷰

김윤진

최지웅

769.3398

yoonjinkim@daishin.com

769.3530

jwchoi@daishin.com

BUY

투자의견

매수, 유지

100,000

목표주가

- 4분기 별도기준 매출액 5180억원(+9% YoY), 영업이익 60억원(-73% YoY) 기록

- 영업이익 예상보다 낮은 이유는 1)원화강세에 따른 원가율 약 2%P 상승, 2)삼성 20년 성과

급 약 85억원 지급, 3)호텔 투숙률 정상화 과정에 기인함

- 1Q14 실적 매출액 5,010억원(+14% YoY), 영업이익 312억원(+267% YoY) 예상

- 추가적인 원/달러 급락이 없으면 1Q14부터 영업이익 증가세로 턴어라운드 전망

유지

77,200

현재주가

(14.01.20)

엔터테인먼트업종

KOSPI

시가총액

시가총액비중

자본금(보통주)

52주 최고/최저

120일 평균거래대금

외국인지분율

주요주주

주가수익률(%)

절대수익률

상대수익률

1953.78

3,053십억원

0.27%

196십억원

77,200원 / 41,450원

219억원

40.74%

삼성생명보험 외 4인 16.88%

국민연금공단 9.51%

1M

15.2

17.0

3M

16.3

22.1

6M

13.9

9.1

12M

83.4

86.6

(천원)

호텔신라(좌)

Relative to KOSPI(우)

100

- (실적) 정상화 구간으로 2014년 영업이익 1,761억원(+99% YoY) 전망

2013년 서울 호텔 공사와 엔저에 따른 일본 고객 급락에 따른 낮은 베이스에 기인

- (모멘텀) 제주도 면세점 영업면적 약 70% 확장, 2014년 10월 창이공항 면세점 진출

- (밸류에이션) 목표주가는 2014년 PER 30배. 해외 면세점 추가 진출에 대한 기대감으로

리레이팅 예상.

추가 모멘텀 (미확정 사항)

- 서울 면세점 확장: 현재 면적의 약 2.5배로 확장을 계획하고 있으나 2013년 서울 도시개발

위원회에 보류 판정 받음. 수정안 제출을 통해 재추진 예상.

- 해외 추가 면세점: 인천, 창이 사례와 삼성그룹의 전폭적 지원을 통해 해외진출 가속화 전망

됨

- 면세한도 증액: 88년 정해진 내국인 면세한도 400달러 증액에 대한 논의 이어질 것으로 예

상. 국민소득 증가 대비 현실성이 떨어지고 외화 유출을 국내 면세점 소비로 전환하는 순기

능 때문에 긍정적 재검토 예상.

(%)

81

2014년 투자포인트: 실적, 모멘텀, 밸류에이션

76

80

71

66

60

61

(단위: 십억원, %)

40

56

51

4Q13

20

46

0

41

36

13.01

- 투자의견 매수, 목표주가 100,000원(유지)

- 2014년 섹터 탑픽

-20

13.04

13.07

13.10

구분

4Q12

3Q13

552

680

602

600

23

17

40

20

14

8

12

2

구분

2011

2012

매출액

영업이익

순이익

1,764

96

56

2,190

129

101

매출액

영업이익

순이익

Consensus 직전추정

1Q14

잠정치

YoY

QoQ

당사추정

588

6.4

-13.6

574

21.3

-2.3

6

-1

-73.4

적전

-85.1

적전

31

23

266.7

흑전

420.6

흑전

2013(F)

YoY

QoQ

Growth

Consensus

직전추정

당사추정

조정비율

2012

2013(F)

2,290

97

24

2,287

95

17

2,275

89

14

-0.5

-6.4

-16.9

24.1

34.6

81.0

3.9

-31.5

-86.2

주: K-IFRS별도기준.

자료: 호텔신라, WISEfn, 대신증권 리서치센터

5