Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (18)

Semelhante a Informe de análisis 17.05.2012

Semelhante a Informe de análisis 17.05.2012 (20)

Mais de Bankinter_es

Mais de Bankinter_es (20)

Informe de análisis 17.05.2012

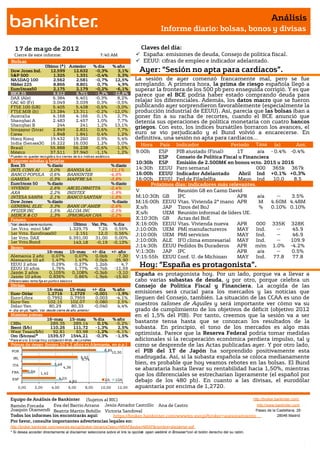

- 1. Análisis Informe diario: bolsas, bonos y divisas 1 7 de mayo de 201 2 Claves del día: Cierre de este informe: 7:40 AM España: emisiones de deuda, Consejo de política fiscal. Bolsas EEUU: cifras de empleo e indicador adelantado. Último (*) Anterior % día % año Dow Jones Ind. 12.599 12.632 -0,3% 3,1% Ayer: “Sesión no apta para cardíacos”. S&P 500 1.325 1.331 -0,4% 5,3% NASDAQ 100 2.562 2.581 -0,7% 12,5% La sesión de ayer comenzó francamente mal, pero se fue Nikkei 225 8.866 8.801 0,7% 4,9% arreglando. A primera hora, la prima de riesgo española llegó a EuroStoxx50 2.175 2.179 -0,2% -6,1% superar la frontera de los 500 pb pero enseguida corrigió. Y es que IBEX 35 6.612 6.701 -1,3% -22,8% parece que el BCE podría haber estado comprando deuda para DAX (Ale) 6.384 6.401 -0,3% 8,2% CAC 40 (Fr) 3.049 3.039 0,3% -3,5% relajar los diferenciales. Además, los datos macro que se fueron FTSE 100 (GB) 5.405 5.438 -0,6% -3,0% publicando ayer sorprendieron favorablemente (especialmente la FTSE MIB (It) 13.284 13.311 -0,2% -12,0% producción industrial de EEUU). Así, parecía que las bolsas iban a Australia 4.168 4.166 0,1% 2,7% poner fin a su racha de recortes, cuando el BCE anunció que Shanghai A 2.483 2.457 1,0% 7,7% detenía sus operaciones de política monetaria con cuatro bancos Shanghai B 244 241 1,2% 13,1% Singapur (Straits) 2.849 2.831 0,6% 7,7% griegos. Con esto, los índices bursátiles borraron los avances, el Corea 1.848 1.841 0,4% 1,2% euro se vio perjudicado y el Bund volvió a encarecerse. En Hong Kong 19.432 19.260 0,9% 5,4% definitiva, una sesión no apta para cardíacos… India (Sensex30) 16.222 16.030 1,2% 5,0% Hora País Indicador Periodo Tasa (e) Ant. Brasil 55.888 56.238 -0,6% -1,5% México 37.511 37.940 -1,1% 1,2% 9:00h ESP PIB ajustado (Final) 1T Tasa - 0.4% -0.4% a/a * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. ESP Consejo de Política Fiscal y Financiera Mayores subidas y bajadas 10:30h ESP Emisión de 2.500M€ en bonos vcto. 2015 y 2016 Ibex 35 % diario % diario INTL CONS AI 3,0% BANKIA SA -11,1% 14:30h EEUU Paro semanal 000 365k 367k BANCO POPULA 0,6% BANKINTER -4,8% 16:00h EEUU Indicador Adelantado Abril Ind +0,1% +0,3% GAMESA 0,3% MAPFRE SA -3,8% 16:00h EEUU Fed de Filadelfia Mayo Ind 10,0 8,5 EuroStoxx 50 % diario % diario Próximos días: indicadores más relevantes. VIVENDI 2,6% ARCELORMITTA -2,4% AXA 2,2% INDITEX -1,9% V Reunión G8 en Camp David INTESA SANPA 2,1% BANCO SANTAN -1,8% M;10:30h GB IPC APR a/a -- 3.5% Dow Jones % diario % diario M;16:00h EEUU Vtas. Vivienda 2ª mano APR M 4.60M 4.48M GENERAL ELEC 3,3% BANK OF AMER -2,6% X;s/h JAP Tipos del BoJ % 0.10% 0.10% PFIZER INC 1,5% ALCOA INC -2,5% X;s/h UEM Reunión informal de líders UE. MERCK & CO 1,3% JPMORGAN CHA -2,2% Futuros X;10:30h GB Actas del BoE *Var. desde cierre no cturno . Último Var. Pts. % día X;16:00h EEUU Vtas. Vivienda nueva APR 000 335K 328K 1er.Vcto. mini S&P 1.329,75 7,25 0,55% J;10:00h UEM PMI manufactureros MAY Ind. -- 45.9 1er Vcto. EuroStoxx50 2.151 12,0 0,56% J;10:00h UEM PMI servicios MAY Ind. -- 46.9 1er Vcto. DAX 6.391,00 31,00 0,00% A 1er Vcto.Bund 143,18 -0,19 -0,13% J;10:00h ALE IFO clima empresarial A MAY Ind. -- 109.9 Bonos J;14:30h EEUU Pedidos Bs Duraderos APR m/m 1.0% -4.2% 16-may 15-may +/- día +/- año V;1:30h JAP IPC APR a/a -- 0.5% Alemania 2 años 0,07% 0,07% 0,0pb -7,30 V;15:55h EEUU Conf. U. de Michigan MAY Ind. 77.8 77.8 Alemania 10 años 1,47% 1,47% 0,0pb -35,90 EEUU 2 años EEUU 10 años 0,29% 1,76% 0,27% 1,77% 1,2pb -0,7pb 4,7 -11,59 Hoy: “España es protagonista”. F Japón 2 años 0,105% 0,108% -0,3pb -3,10 España es protagonista hoy. Por un lado, porque va a llevar a Japón 10 años 0,836% 0,86% -1,9pb -15,60 Diferenciales renta fija en punto s básico s cabo varias subastas de deuda, y por otro, porque celebra un Divisas Consejo de Política Fiscal y Financiera. La acogida de las 16-may 15-may +/- día % año Euro-Dólar 1,2716 1,2729 -0,001 -1,9% emisiones será crucial para los mercados y las noticias que Euro-Libra 0,7992 0,7959 0,003 -4,1% lleguen del Consejo, también. La situación de las CCAA es uno de Euro-Yen 102,15 102,07 0,080 2,5% nuestros talones de Aquiles y será importante ver cómo va su Dólar-Yen 80,29 80,33 -0,040 4,4% +/- día: en pb; %año : Var. desde cierre de año anterio r grado de cumplimiento de los objetivos de déficit (objetivo 2012 Materias primas en el 1,5% del PIB). Por tanto, creemos que la sesión va a ser 16-may 15-may % día % año CRBs 289,35 289,14 0,1% -5,2% bastante tensa hasta que se conozcan los resultados de la Brent ($/b) 110,26 111,72 -1,3% 2,5% subasta. En principio, el tono de los mercados es algo más West Texas($/b) 92,81 93,98 -1,2% -6,1% optimista. Parece que la Reserva Federal podría tomar medidas Oro ($/onza)* 1539,57 1544,21 -0,3% -1,5% * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres adicionales si la recuperación económica perdiera impulso, tal y Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) como se desprende de las Actas publicadas ayer. Y por otro lado, POR 8,85 10,30 el PIB del 1T de Japón ha sorprendido positivamente esta IRL 6,62 6,74 madrugada. Así, si la subasta española se coloca medianamente ITA 3,48 bien, es probable que hoy veamos rebotes en las bolsas. El Bund 0,64 4,36 se abarataría hasta llevar su rentabilidad hacia 1,50%, mientras FRA 1,42 que los diferenciales se estrecharían ligeramente (el español por 4,03 ESP 4,82 2A 10A debajo de los 480 pb). En cuanto a las divisas, el eurodólar 0,00 2,00 4,00 6,00 8,00 10,00 12,00 aguantaría por encima de 1,2720. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Ana de Castro http://www.bankinter.com/ Joaquin Otamendi Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: Castrillo https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico UEM.- (i) La inflación aumentó +0,5% en abril vs +0,5%e y +1,3% anterior. Así, la variación interanual se reduce una décima, hasta +2,6%, tal y como se esperaba. (ii) La balanza comercial registró un superávit de 8.600M€ en marzo, frente a los 4.000M€ esperados y a los 2.300M€ de febrero. REINO UNIDO.- (i) El reporte de inflación de mayo del BoE empeoró las previsiones de crecimiento, lo que provocó que la esterlina se depreciara ayer notablemente. (ii) La tasa de paro cayó una décima en el 1T hasta el 8,2% vs 8,4%e. ALEMANIA.- Emitió 4.100M€ (vs 5.000M€ máximo previsto) en bonos a 10 años, con un tipo medio de 1,47% vs 1,77% anterior y bid-to-cover de 1,5x vs 1,1x anterior. Se trata del menor tipo de emisión a diez años de su historia. GRECIA.- (i) Su presidente ha nombrado a un reconocido juez, Panagiotis Pikrammenos, como primer ministro interino hasta la celebración de nuevas elecciones, el próximo 17 de junio. (ii) El BCE ha suspendido temporalmente sus operaciones con cuatro bancos griegos por considerar que no están suficientemente capitalizados. ITALIA.- Fuentes del FMI señalan que el país está haciendo importantes avances en los últimos seis meses, si bien le anima a que implemente mayores reformas en el mercado laboral. ESPAÑA.- (i) Blackrock y Oliver Wyman serán las entidades encargadas de realizar la tasación independiente de los riesgos inmobiliarios de la banca española. (ii) Montoro rechaza la emisión de “hispanobonos”. EEUU.- (i) Solicitudes semanales de hipotecas +9,2% vs +1,7% anterior, gracias al incremento de las refinanciaciones (+13%). (ii) Viviendas iniciadas de abril 717k vs 685ke y 699k ant. Permisos de construcción en 715k vs 730ke y 769k anterior. (iii) Producción industrial de abril +1,1% vs +0,6%e y -0,6% anterior revisado desde +0,0%. Utilización de la capacidad productiva en 79,2% vs 79,0%e y 78,4% ant. (iv) Las actas de la Reserva Federal tuvieron un tono más complaciente. Varios miembros indicaron que podría ser necesaria una política monetaria expansiva adicional, cuando en la anterior reunión sólo fueron dos. JAPÓN.- Buenos datos en esta madrugada: (i) PIB 1T t/t +1,0% vs +0,9%e y +0,0% anterior revisado desde -0,2%, la tasa anualizada queda en +4,1% vs +3,5% e y +0,1% anterior revisado desde -0,7%. (ii) Producción industrial de marzo a/a +14,2% vs +13,9%ant. (iii) Pedidos maq. Herramienta de abril a/a +0,4% vs +0,5%ant. SINGAPUR.- Dato final del PIB del 1T a/a +1,6% vs +1,8%e y +1,6% anterior. NUEVA ZELANDA.- Precios de producción del 1T: inputs +0,3% vs +0,0%e y +0,5%ant, outputs -0,1% vs +0,0%e y +0,1%ant. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española REPSOL (Neutral, P. Objetivo: 18€; Cierre: 13,44€; Var. Día: -1,29%): El Grupo Petersen elude el pago de sus créditos.- Según algunos medios, el grupo inversor habría incumplido el pago de 400M$ que correspondía a préstamos de la familia Eskenazi que suscribió para adquirir el 25,46% de YPF. Así, los bancos podrían ejercer el control político y económico de las acciones de YPF que respaldaban el crédito. El Grupo Petersen recibió en 2008 un sindicado de 1.018M$ (Credit Suisse, GS, BNP y Banco Itaú) y otro de Repsol para adquirir el 14,9% de las acciones de YPF. Posteriormente en 2011 obtuvo 670M$ de un consorcio de bancos (CS, Itaú) y otro tanto de Repsol. En definitiva, parece que el Grupo Petersen debe aproximadamente 1.500M$ a las entidades bancarias y 1.552M€ aprox. En cuanto al préstamo con Repsol, muy probablemente no será abonado, aspecto que ya contemplábamos en nuestra nota sobre la compañía y que creemos ya está descontado en el precio de cotización actual. Impacto: Negativo. SECTOR INMOBILIARIO.- Todas las compañías inmobiliarias españolas cotizadas han cerrado el primer trimestre con pérdidas. Los peores resultados los obtuvo Metrovacesa, con unas pérdidas de 48,5 M.€, seguida de Reyal Urbis (-46 M.€) y Martinsa Fadesa (-36 M.€). Qaubit consiguió reducir las pérdidas gracias a los acuerdos alcanzados con entidades financieras, que se han adjudicado suelo y viviendas. El principal problema que afecta a estas compañías es que la baja demanda de vivienda continua reduciendo la generación de caja en el negocio de promoción residencial, lo que dificulta en gran medida el pago de la deuda. SECTOR AEREO: Las aerolíneas de bajo coste transportaron un 54,6% del total los pasajeros en el mes de abril, ganando terreno a las compañías tradicionales que cada vez ven más reducido su “trozo del pastel”. Así, las low- cost trasladaron 8,9M de pasajeros (-1,9%) en los primeros cuatro meses del año, destacando en España compañías inglesas y alemanas, como Ryanair, EasyJet y Air Berlín, con un nivel de ocupación del 78,9%. Por otro lado, las aerolíneas tradicionales, transportaron 7,4M de viajeros (-1,8% respecto al año anterior). La mayoría de los clientes cuyo destino es España provienen de Suecia con 138.950 pasajeros (+14%) y Suiza con Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas 279.875 viajeros (+10,7%), mientras que descienden las llegadas en low-cost de portugueses (-7%), noruegos (- 4,2%) e irlandeses (-1,2%). 3.- Bolsas europeas E.ON (Cierre: 15,23€; Var. Día: +0,53%): Vende una red de distribución de gas a un consorcio liderado por Macquarie por 3.200 M.$.- El banco australiano Macquaire, liderando un consorcio formado con Infinity Investments, British Columbia Investment Management y Munich Re, ha comprado a E.ON la filial Open Grid Europe, una red d distribución de gas de 12.000 kms. con 1.600 empleados, que opera en Alemania. Con esta operación, E.ON prosigue sus planes de desinversión y reducción de su deuda de 37.600 M.€. La compañía eléctrica alemana planea vender activos por valor de 15.000 M.€ antes de final de 2013 para compensar el impacto en sus cuentas del abandono por parte de Alemania de la energía nuclear. Impacto: Positivo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Consumo básico +0,28%; Salud +0,19%; Utilities -0,04%. Los peores: Financieras -1,45%; Materiales -1,17%; Tecnología -0,82%. Hasta el momento han publicado 466 compañías del S&P con un incremento medio del BPA ajustado de +8,9% frente al +0,6% esperado para 1T’12 al inicio de la temporada. El 67% ha sorprendido positivamente, el 9,7% sin sorpresas y el 23,3% se ha quedado por debajo de las expectativas. Ayer publicaron (compañías más importantes): Deere (2,61$/acc. vs. 2,529$ e.); Target (1,04$/acc. vs. 1,01$ e.); Staples (0,3$/acc. vs. 0,3$ e.); Abercrombie (0,03$/acc. vs. 0,014$ e.) Hoy publican: 13h Wal-Mart (1,043$ e.); 22h Gap (0,451$ e.) s/h Applied Materials (0.241$ e.) y Sears (-0,673$ e.) DEERE (Cierre: 74,18$; Var. Día: -3,18%).- La compañía presentó buenos resultados 1T´12 y mejoró sus previsiones. Ingresos: 10.010M$ (+12%) vs. 9.710M$ e. BPA: 2,61$ (+23,1%)vs. 2,53$ e.; La demanda de equipos agrícolas aumentó +5% en el trimestre gracias a la mejora del panorama agrícola que animó a los agricultores a renovar su maquinaria. Sus previsiones apuntan a un incremento de +15% en equipos agrícolas y cortadoras en el conjunto de 2012 y a un beneficio de 3.350M$ vs. 3.275M$ ant. para ello pretende invertir 1.300M$. Actividad: Fabricante maquinaria agrícola. TARGET (Cierre: 55,32$; Var. Día: +0,44%).- Resultados 1T´12 positivos. Ventas: 16.540M$ (+6,1%), mientras que los ingresos totales ascienden a 16.870M$ (+5,9%) vs. 16.850M$ e. Además, sus ventas comparables también aumentaron +5,3%. BPA: 1,04$ vs. 1,01$ e.; Unas condiciones climatológicas más favorables y la coincidencia en el trimestre con las vacaciones de Pascua impulsaron las ventas. Además, revisó sus perspectivas de BPA´12 al alza hasta 4,6/4,8$/acción desde 4,1/4,3$/acción frente a 4,28$ esperado. Target estima entre 0,1/0,5$ de impacto de los costes por la entrada de la compañía en Canadá. Actividad: Venta al por menor. FACEBOOK (No cotiza): hoy se fija el precio de salida a bolsa de la compañía cuyo rango finalmente se encuentra entre 34-38$/acción. La red social sacará 421,2 millones de acciones con lo que pretende recaudar hasta 16.000M$. PFIZER (Cierre: 22,64$ Var. Día: +1,52%).- Este miércoles ha expirado la patente en el Reino Unido que mantenía Pfizer sobre el medicamento para reducir el colesterol denominado Lipitor, considerado el fármaco de mayor venta a nivel mundial para controlar esta enfermedad, valorado en torno a los 16M$. Tan solo un día después de expirar la patente, los fabricantes de medicamentos de la india Ind-Swift y Wockhardat han lanzado conjuntamente la versión genérica en Reino Unido. Otro laboratorio indio, Ranbaxy Laboratories también vende Lipitor genérico en cuatro países europeos desde el pasado mes de marzo (dos meses antes de que expirase las patentes en esos países, a raíz de un acuerdo con Pfizer): Alemania, Italia, Países Bajos y Suecia. Actividad: Farmacéutica. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.