1. UNIVERSIDAD SURCOLOMBIANA

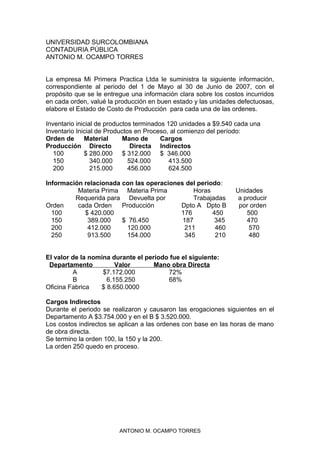

CONTADURIA PÚBLICA

ANTONIO M. OCAMPO TORRES

La empresa Mi Primera Practica Ltda le suministra la siguiente información,

correspondiente al periodo del 1 de Mayo al 30 de Junio de 2007, con el

propósito que se le entregue una información clara sobre los costos incurridos

en cada orden, valué la producción en buen estado y las unidades defectuosas,

elabore el Estado de Costo de Producción para cada una de las ordenes.

Inventario inicial de productos terminados 120 unidades a $9.540 cada una

Inventario Inicial de Productos en Proceso, al comienzo del período:

Orden de

Material

Mano de

Cargos

Producción Directo

Directa Indirectos

100

$ 280.000 $ 312.000 $ 346.000

150

340.000

524.000

413.500

200

215.000

456.000

624.500

Información relacionada con las operaciones del periodo:

Materia Prima Materia Prima

Horas

Requerida para Devuelta por

Trabajadas

Orden

cada Orden

Producción

Dpto A Dpto B

100

$ 420.000

176

450

150

389.000

$ 76.450

187

345

200

412.000

120.000

211

460

250

913.500

154.000

345

210

Unidades

a producir

por orden

500

470

570

480

El valor de la nomina durante el periodo fue el siguiente:

Departamento

Valor

Mano obra Directa

A

$7.172.000

72%

B

6.155.250

68%

Oficina Fabrica

$ 8.650.0000

Cargos Indirectos

Durante el periodo se realizaron y causaron las erogaciones siguientes en el

Departamento A $3.754.000 y en el B $ 3.520.000.

Los costos indirectos se aplican a las ordenes con base en las horas de mano

de obra directa.

Se termino la orden 100, la 150 y la 200.

La orden 250 quedo en proceso.

ANTONIO M. OCAMPO TORRES

2. PLAN DE CUENTAS

Para comprender mejor las cuentas crearemos un plan el cual nos servira de

punto de referencia, dicho plan tomara con base el PUC creado por el decreto

2650 de 1993.

CUENTAS DE INVENTARIOS

1405 MATERIAS PRIMAS

1

Directas

2

Indirectas

1410 PRODUCTOS EN PROCESO

100 Orden 100

71 Materia Prima Directa

72 Mano de Obra Directa

73 Cargos Indirectos

150 Orden 150

71 Materia Prima Directa

72 Mano de Obra Directa

73 Cargos Indirectos

200 Orden 200

71 Materia Prima Directa

72 Mano de Obra Directa

73 Cargos Indirectos

250 Orden 250

71 Materia Prima Directa

72 Mano de Obra Directa

73 Cargos Indirectos

71 MATERIA PRIMA DIRECTA

100 Orden 100

150 Orden 150

200 Orden 200

250 Orden 250

72 MANO DE OBRA DIRECTA

100 Orden 100

150 Orden 150

200 Orden 200

250 Orden 250

73 CARGOS INDIRECTOS

100 Orden 100

150 Orden 150

200 Orden 200

250 Orden 250

1430 PRODUCTOS TERMINADOS

05

Productos manufacturados

ANTONIO M. OCAMPO TORRES

3. DETERMINACION DE LOS COSTOS

Determinación del costo de cada uno de los elementos del costo de cada una

de las ordenes de Producción, según los datos del ejercicio.

MATERIA PRIMA

INV. INICIAL

REQUISICION

DEVOLUCION

MP UTILIZADA

TOTAL

ORDEN 100 ORDEN 150 ORDEN 200 ORDEN 250 ORDEN 300

$ 280.000

$ 340.000

$ 215.000

$ 420.000

$ 389.000

$ 412.000

$ 913.500

$0

$0

$ 76.450

$ 120.000

$ 154.000

$0

$ 420.000

$ 312.550

$ 292.000

$ 759.500

$0

$ 700.000

$ 652.550

$ 507.000

$ 759.500

$0

TOTAL

$ 835.000

$ 2.134.500

$ 350.450

$ 1.784.050

$ 2.619.050

MANO DE OBRA DIRECTA E INDIRECTA

DPTO

A

B

OFICINA

TOTAL

VALOR

$ 7.172.000

$ 6.155.250

$ 8.650.000

MOD

72%

68%

MOI

28%

32%

MOD

$ 5.163.840

$ 4.185.570

$ 9.349.410

MOI

$ 2.008.160

$ 1.969.680

$ 8.650.000

$ 12.627.840

OTROS

$ 3.754.000

$ 3.520.000

$ 7.274.000

TOTAL CI

$ 5.762.160

$ 5.489.680

$ 8.650.000

$ 19.901.840

DISTRIBUCION DE LOS CARGOS INDIRECTOS CON BASE EN HORAS

ORDEN

100

150

200

250

300

HRS A

176

187

211

345

0

HRS B

450

345

460

210

0

HRS

TOTAL

626

532

671

555

0

TOTAL

919

1465

2384

CONTROL

CARGOS A CARGOS B

$ 1.103.526 $ 1.686.250

$ 1.172.496 $ 1.292.792

$ 1.322.977 $ 1.723.722

$ 2.163.161

$ 786.917

$0

$0

OFICINA

$ 2.271.351

$ 1.930.285

$ 2.434.627

$ 2.013.737

$0

$ 5.762.160

$ 5.489.680

$ 8.650.000

$ 5.762.160

$ 5.489.680

$ 8.650.000

ANTONIO M. OCAMPO TORRES

CI POR

CADA

ORDEN

$ 5.061.126

$ 4.395.573

$ 5.481.326

$ 4.963.815

$0

$

19.901.840

$

19.901.840

4. MI PRIMERA PRACTICA LTDA

ESTADO COSTO POR CADA ORDEN

MAYO 1 AL 30 DE JUNIO DE 2007

COSTO POR CADA ORDEN DE PRODUCCION

MP INICIAL

MO INICIAL

CI INICIAL

TOTAL INICIO

100

$ 280.000

$ 312.000

$ 346.000

$ 938.000

150

$ 340.000

$ 524.000

$ 413.500

$ 1.277.500

200

$ 215.000

$ 456.000

$ 624.500

$ 1.295.500

MP

DEVOLUCION

TOTAL

$ 420.000

$0

$ 420.000

$ 389.000

$ 76.450

$ 312.550

M.O. A

M.O. B

TOTAL

$ 988.940

$ 1.285.670

$ 2.274.610

C.I. A

C.I. B

OFICINA

TOTAL C.I.

ORDENES

MPD

MOD

CI

COSTO DE CADA

ORDEN

250

300

$0

$0

$0

$0

TOTAL

$ 835.000

$ 1.292.000

$ 1.384.000

$ 3.511.000

$ 412.000

$ 120.000

$ 292.000

$ 913.500 $ 0

$ 154.000 $ 0

$ 759.500 $ 0

$ 2.134.500

$ 350.450

$ 1.784.050

$ 1.050.749

$ 985.680

$ 2.036.429

$ 1.185.604

$ 1.314.240

$ 2.499.845

$ 1.938.547 $ 0

$ 599.979 $ 0

$ 2.538.526 $ 0

$ 5.163.840

$ 4.185.570

$ 9.349.410

$ 5.163.840

$ 4.185.570

$ 9.349.410

$ 1.103.526

$ 1.686.250

$ 2.271.351

$ 5.061.126

$ 1.172.496

$ 1.292.792

$ 1.930.285

$ 4.395.573

$ 1.322.977

$ 1.723.722

$ 2.434.627

$ 5.481.326

$ 2.163.161

$ 786.917

$ 2.013.737

$ 4.963.815

$0

$0

$0

$0

$ 5.762.160

$ 5.489.680

$ 8.650.000

$ 19.901.840

$ 5.762.160

$ 5.489.680

$ 8.650.000

$ 19.901.840

100

$ 700.000

$ 2.586.610

$ 5.407.126

150

$ 652.550

$ 2.560.429

$ 4.809.073

200

$ 507.000

$ 2.955.845

$ 6.105.826

250

$ 759.500

$ 2.538.526

$ 4.963.815

300

$0

$0

$0

TOTAL

$ 2.619.050

$ 10.641.410

$ 21.285.840

COSTO P.T.

$ 2.619.050

$ 10.641.410

$ 21.285.840

$ 8.693.736

$ 8.022.052

$ 9.568.671

$ 8.261.841 $ 0

$ 34.546.300

$ 34.546.300

$0

$0

$0

$0

MI PRIMERA PRACTICA LTDA

ESTADO DE COSTOS DE PRODUCCION

MAYO 1 AL 30 DE JUNIO DE 2007

MATERIA PRIMA SOLICITADA

(-) DEVOLUCION AL ALMACEN

= MATERIA PRIMA UTILIZADA

(+

) MANO DE OBRA DIRECTA

= COSTO PRIMO

(-) CARGOS INDIRECTOS

= COSTOS INCURRIDOS

(+

) INVENTARIO INICIAL DE PRODUCTOS EN PROCESO

= COSTO PRODUCCION PROCESADA

(-) INVENTARIO FINAL DE PRODUCTOS EN PROCESO

= COSTO DE LA PRODUCCION TERMINADA

ASIENTOS CONTABLES

ANTONIO M. OCAMPO TORRES

$

$

$

2.134.500

350.450

1.784.050

$

$

$

$

9.349.410

11.133.460

19.901.840

31.035.300

$

$

$

$

3.511.000

34.546.300

8.261.841

26.284.459

TOTALES

5. 1. TRASLADO DE SALDOS

Los saldos de la cuenta de inventario de Productos en proceso presentaban los

saldos siguientes al finalizar el periodo anterior:

141010071 Materia Prima Directa

72 Mano de Obra Directa

73 Cargos Indirectos

$ 280.000

$ 312.000

$ 346.000

141015071 Materia Prima Directa

72 Mano de Obra Directa

73 Cargos Indirectos

$ 340.000

$ 524.000

$ 413.500

141020071 Materia Prima Directa

72 Mano de Obra Directa

73 Cargos Indirectos

$ 215.000

$ 456.000

$ 624.500

Primero con base en los saldos correspondientes a la cuenta productos en

proceso, procedemos a trasladar dichos saldos a las cuentas 71, 72 y 73 para

iniciar en proceso de acumulación de los costos en cada una de estas cuentas.

A continuación se presentan tres grupos de asientos un para cada una de las

ordenes (100, 150 y 200). Tome como guia la hoja donde aparece el costo de

cada una de las ordenes de producción.

CODIGO

71100

72100

73100

1410100

71

72

73

CODIGO

71200

72200

73200

1410100

71

72

73

CUENTA

MATERIA PRIMA ORDEN 100

MANO DE OBRA ORDEN 100

CARGOS INDIRECTOS 100

PRODUCTOS EN PROCESO

Materia Prima Directa

Mano de Obra Directa

Cargos Indirectos

SUMAS IGUALES

CUENTA

MATERIA PRIMA ORDEN 100

MANO DE OBRA ORDEN 100

CARGOS INDIRECTOS 100

PRODUCTOS EN PROCESO

Materia Prima Directa

Mano de Obra Directa

Cargos Indirectos

SUMAS IGUALES

PARCIAL

DEBITO

$280.000

$312.000

$346.000

CREDITO

$938.000

$ 280.000

$ 312.000

$ 346.000

$938.000

PARCIAL

DEBITO

$340.000

$524.000

$413.500

$938.000

CREDITO

$1.277.500

$ 340.000

$ 524.000

$ 413.500

$1.277.500

ANTONIO M. OCAMPO TORRES

$1.277.500

6. CODIGO

71100

72100

73100

1410100

71

72

73

CUENTA

MATERIA PRIMA ORDEN 100

MANO DE OBRA ORDEN 100

CARGOS INDIRECTOS 100

PRODUCTOS EN PROCESO

Materia Prima Directa

Mano de Obra Directa

Cargos Indirectos

SUMAS IGUALES

PARCIAL

DEBITO

$215.000

$456.000

$624.500

CREDITO

$1.295.500

$ 280.000

$ 312.000

$ 346.000

$1.295.500

$1.295.500

2. REGISTRO DE LAS OPERACIONES DEL PERIODO

REQUISICION DE MATERIAS PRIMAS

CODIGO

71100

140501

CUENTA

MATERIA PRIMA ORDEN 100

MATERIAS PRIMAS

SUMAS IGUALES

PARCIAL

DEBITO

$420.000

$420.000

CREDITO

$420.000

$420.000

Para registrar el valor de las materias Primas solicitadas para la Orden 100 por

valor de $420.000.

CODIGO

71150

140501

CUENTA

MATERIA PRIMA ORDEN 150

MATERIAS PRIMAS

SUMAS IGUALES

PARCIAL

DEBITO

$389.000

$389.000

CREDITO

$389.000

$389.000

Para registrar el valor de las materias Primas solicitadas para la Orden 150 por

valor de $389.000

CODIGO

71150

140501

CUENTA

MATERIA PRIMA ORDEN 200

MATERIAS PRIMAS

SUMAS IGUALES

PARCIAL

DEBITO

$412.000

$412.000

CREDITO

$412.000

$412.000

Para registrar el valor de las materias Primas solicitadas para la Orden 200 por

valor de $412.000.

CODIGO

71150

140501

CUENTA

MATERIA PRIMA ORDEN 250

MATERIAS PRIMAS

SUMAS IGUALES

PARCIAL

DEBITO

$913.500

$913.500

CREDITO

$913.500

$913.500

Para registrar el valor de las materias Primas solicitadas para la Orden 250 por

valor de $913.500.

DEVOLUCION DE MATERIAS PRIMAS NO UTILIZADAS.

ANTONIO M. OCAMPO TORRES

7. CODIGO

140501

71150

CUENTA

MATERIA PRIMAS

MATERIA PRIMA ORDEN 150

SUMAS IGUALES

PARCIAL

DEBITO

$76.450

$76.450

CREDITO

$76.450

$76.450

Para registrar el valor de las materias Primas devueltas por Producción y que

se habían solicitado para la Orden 150 por valor de $76.450.

CODIGO

140501

71200

CUENTA

MATERIA PRIMAS

MATERIA PRIMA ORDEN 200

SUMAS IGUALES

PARCIAL

DEBITO

$120.000

$120.000

CREDITO

$120.000

$120.000

Para registrar el valor de las materias Primas devueltas por Producción y que

se habían solicitado para la Orden 200 por valor de $120.000.

CODIGO

140501

71150

CUENTA

MATERIA PRIMAS

MATERIA PRIMA ORDEN 250

SUMAS IGUALES

PARCIAL

DEBITO

$154.000

$154.000

CREDITO

$154.000

$154.000

Para registrar el valor de las materias Primas devueltas por Producción y que

se habían solicitado para la Orden 250 por valor de $154.000.

REGISTRO DE LA MANO DE OBRA DIRECTA

CODIGO

72100

A

B

72150

A

B

72200

A

B

72250

A

B

2505

A

B

CUENTA

MANO OBRA ORDEN 100

Departamento A

Departamento B

MANO OBRA ORDEN 150

Departamento A

Departamento B

MANO OBRA ORDEN 200

Departamento A

Departamento B

MANO OBRA ORDEN 250

Departamento A

Departamento B

SALARIOS POR PAGAR

Departamento A

Departamento B

SUMAS IGUALES

PARCIAL

DEBITO

$2.274.610

CREDITO

$988.940

$1.285.670

$2.036.429

$988.940

$1.285.670

$2.499.845

$1.185.604

$1.314.240

$2.538.526

$1.938.547

$599.979

$9.649.410

$5.163.840

$4.185.570

$9.349.410

$9.349.410

Para registrar el valor de la mano de obra directa llevada a cada una de las

órdenes con base en el tiempo laborado en cada una de dichas ordenes, en el

departamento A se trabajaron 919 horas y en B se trabajaron un total de 1.485

para un total de 2.384 horas.

ANTONIO M. OCAMPO TORRES

8. REGISTRO DE LOS CARGOS INDIRECTOS

CODIGO

73100

A

B

73150

A

B

73200

A

B

73250

A

B

2505

A

B

CUENTA

MANO OBRA ORDEN 100

Departamento A

Departamento B

Oficina

MANO OBRA ORDEN 150

Departamento A

Departamento B

Oficina

MANO OBRA ORDEN 200

Departamento A

Departamento B

Oficina

MANO OBRA ORDEN 250

Departamento A

Departamento B

Oficina

SALARIOS POR PAGAR

Departamento A

Departamento B

Oficina

CTAS CONTABIIDAD G/RAL

Erogaciones Varias A

Erogaciones Varias B

SUMAS IGUALES

PARCIAL

DEBITO

$5.061.126

CREDITO

$1.103.526

$1.686.250

$2.271.351

$4.395.573

$1.172.496

$1.292.792

$1.930.285

$5.481.326

$1.322.977

$1.723.722

$2.434.627

$4.963.815

$2.163.161

$789.917

$2.013.737

$12.627.840

$2.008.160

$1.969.680

$8.650.000

$7.274.000

$3.754.000

$3.520.000

$19.901.840

$19.901.840

Para registrar el valor de los Cargos Indirectos en cada uno de los

departamentos productivos A, B y oficinas de producción, y que fuero

distribuidos o aplicados a cada orden de producción con base en las horas de

mano de obra directa utilizadas en cada orden y tomadas del cuadro Estado de

Costo por cada orden.

NOTA: Cuentas de contabilidad general para agrupar aquéllos valores que

corresponden a cuentas como: Depreciaciones, Servicios Públicos, Vigilancia,

Amortizaciones, etc., los cuales se tomaron en el ejercicio como erogaciones

que se causaron en el periodo.

PARA REGISTRAR LA PRODUCCION TERMINADA.

CODIGO

143005

71100

71150

71200

72100

72150

72200

73100

73150

73200

CUENTA

PRODUCTOS TERMINADOS

MATERIA PRIMA ORDEN 100

MATERIA PRIMA ORDEN 150

MATERIA PRIMA ORDEN 200

MANODEOBRA ORDEN 100

MANO DE OBRA ORDEN 150

MANO DE OBRA ORDEN 200

CARGOS INDIRECTOS 100

CARGOS INDIRECTOS 150

CARGOS INDIRECTOS 200

SUMAS IGUALES

PARCIAL

DEBITO

$26.284.459

$26.284.459

CREDITO

$700.000

$652.550

$507.000

$2.586.610

$2.560.429

$2.955.845

$5.407.126

$4.809.073

$6.105.826

$26.284.459

Para registrar el costo de los productos terminados, correspondientes a las

ordenes 100, 150 y 200.

ANTONIO M. OCAMPO TORRES

9. PARA REGISTRAR EL COSTO DE LOS PRODUCTOS EN PROCESO

CODIGO

1410250

71

72

73

71250

72250

73250

CUENTA

PRODUCTO EN PROCESO

Materia Prima

Mano de Obra

Cargos Indirectos

MATERIA PRIMA ORDEN 250

MANO DE OBRA ORDEN 250

CARGOS INDIRECTOS 250

SUMAS IGUALES

PARCIAL

DEBITO

$8.261.541

CREDITO

$759.500

$2.538.526

$4.963.815

$8.261.541

$759.500

$2.538.526

$4.963.815

$8.261.541

Para registrar el costo de la Orden 250 la cual quedo en proceso al final del

periodo contable, que corresponde al inventario final de productos en proceso.

ANTONIO M. OCAMPO TORRES

10. PARA REGISTRAR EL COSTO DE LOS PRODUCTOS EN PROCESO

CODIGO

1410250

71

72

73

71250

72250

73250

CUENTA

PRODUCTO EN PROCESO

Materia Prima

Mano de Obra

Cargos Indirectos

MATERIA PRIMA ORDEN 250

MANO DE OBRA ORDEN 250

CARGOS INDIRECTOS 250

SUMAS IGUALES

PARCIAL

DEBITO

$8.261.541

CREDITO

$759.500

$2.538.526

$4.963.815

$8.261.541

$759.500

$2.538.526

$4.963.815

$8.261.541

Para registrar el costo de la Orden 250 la cual quedo en proceso al final del

periodo contable, que corresponde al inventario final de productos en proceso.

ANTONIO M. OCAMPO TORRES