Usos y usuarios de la informacion financiera

•Transferir como DOCX, PDF•

1 gostou•23,016 visualizações

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (20)

Semelhante a Usos y usuarios de la informacion financiera

Semelhante a Usos y usuarios de la informacion financiera (20)

Mais de Colegio Particular "Arturo Vélez Martínez"

Mais de Colegio Particular "Arturo Vélez Martínez" (12)

Usos y usuarios de la informacion financiera

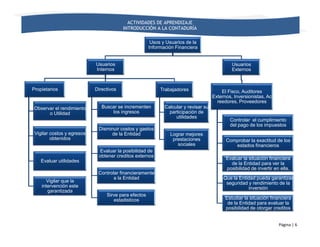

- 1. ACTIVIDADES DE APRENDIZAJE INTRODUCCIÓN A LA CONTADURÍA Usos y Usuarios de la Información Financiera Usuarios Usuarios Internos Externos Propietarios Directivos Trabajadores El Fisco, Auditores Externos, Inversionistas, Ac reedores, Proveedores Observar el rendimiento Buscar se incrementen Calcular y revisar su o Utilidad los ingresos participación de utilidades Controlar el cumplimiento del pago de los impuestos Disminuir costos y gastos Vigilar costos y egresos de la Entidad Lograr mejores obtenidos prestaciones Comprobar la exactitud de los sociales estados financieros Evaluar la posibilidad de obtener creditos externos Evaluar la situación financiera Evaluar utilidades de la Entidad para ver la posibilidad de invertir en ella. Controlar financieramente a la Entidad Que la Entidad pueda garantizar Vigilar que la seguridad y rendimiento de la intervención este inversión garantizada Sirve para efectos estadisticos Estudiar la situación financiera de la Entidad para evaluar la posibilidad de otorgar creditos Página | 6