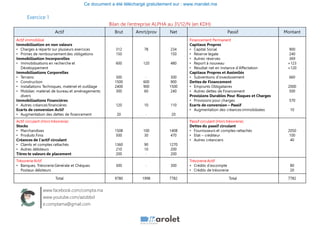

1. Exercice 1

Bilan de l’entreprise ALPHA au 31/12/N (en KDH)

www.facebook.com/compta.ma

www.youtube.com/azizbbd

e.comptama@gmail.com

Ce document a été téléchargé gratuitement sur : www.marolet.ma

2. Informations complémentaires

1. Le fonds commercial est estimé à 500.000 dh

2. Les recherches engagées par l’entreprise peuvent être estimées à 80% de leur valeur nette.

3. La valeur vénale des terrains est de 250% de leur prix d’achat.

4. Les constructions sont estimées à 120% de leur valeur nette.

5. Les stocks outils s’élèvent à 250.000 dh

6. Stocks rossignols: 50.000 dh

7. Les titres et valeurs de placements sont facilement cessibles, mais leur valeur d’échange n’est que de 90% de leur prix d’achat.

8. Le résultat de l’exercice sera réparti comme suit:

• 20.000 pour la réserve légale

• 30.000 affecté aux réserves facultatives.

• Le reste distribué aux actionnaires.

9. Créances immobilisées à moins d’un an 20.000 dh (immobilisation financière)

10. Créances sur les clients à plus d’un an 60.000 dh.

11. Dettes financières à moins d’un an 100.000 dh.

12. La provision pour charges est sans objet, elle comporte un impôt latent au taux de l’IS de 30%.

13. Impôt latent inclus dans les subventions d’investissement 30%

14. L’écart de conversion actif n’étant pas couvert par une provision

Travail à faire :

1. Dresser le tableau des redressements et reclassements

2. Etablir le bilan financier condensé

Ce document a été téléchargé gratuitement sur : www.marolet.ma