IR 2014

•

0 gostou•255 visualizações

Pequeno slide que mostra quem deve declara o IR 2014 com base na instrução normativa 1445/14. Mais no blog contabeisparainiciantes.blogspot.com

Recomendados

Mais conteúdo relacionado

Destaque

Destaque (20)

Mais de William Ribeiro

Mais de William Ribeiro (10)

Último

Último (20)

IR 2014

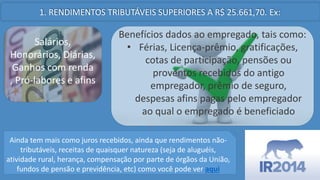

- 1. 1. RENDIMENTOS TRIBUTÁVEIS SUPERIORES A R$ 25.661,70. Ex: Salários, Honorários, Diárias, Ganhos com renda , Pró-labores e afins Benefícios dados ao empregado, tais como: • Férias, Licença-prêmio, gratificações, cotas de participação, pensões ou proventos recebidos do antigo empregador, prêmio de seguro, despesas afins pagas pelo empregador ao qual o empregado é beneficiado Ainda tem mais como juros recebidos, ainda que rendimentos nãotributáveis, receitas de quaisquer natureza (seja de aluguéis, atividade rural, herança, compensação por parte de órgãos da União, fundos de pensão e previdência, etc) como você pode ver aqui

- 2. 2. RENDIMENTOS ISENTOS, NÃO TRIBUTÁVEIS OU TRIBUTADOS EXCLUSIVAMENTE NA FONTE SUPERIORES A R$ 40 MIL. Ex: • Tributados exclusivamente na fonte: Aqueles em que o imposto é pago antes de o valor chegar ao beneficiário. Exs: Prêmios de loteria, 13º salário, valores pagos a PJs por sentença judicial e os títulos de capitalização; • Já os isentos ou não tributáveis, são aqueles em que não há a obrigação de pagar imposto quando ganhos. Exs: Ganho de venda de imóveis até R$ 300 mil, Poupança, Salário-família, Seguro-desemprego e outros benefícios previdenciários (inclusive os da previdência privada)