Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (15)

Similar a Reglas cargo abono cuentas

Similar a Reglas cargo abono cuentas (20)

Más de soyPerengano

Más de soyPerengano (19)

Reglas cargo abono cuentas

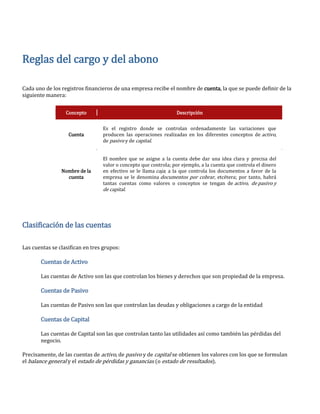

- 1. Reglas del cargo y del abono Cada uno de los registros financieros de una empresa recibe el nombre de cuenta, la que se puede definir de la siguiente manera: Concepto Descripción Es el registro donde se controlan ordenadamente las variaciones que Cuenta producen las operaciones realizadas en los diferentes conceptos de activo, de pasivo y de capital. El nombre que se asigne a la cuenta debe dar una idea clara y precisa del valor o concepto que controla; por ejemplo, a la cuenta que controla el dinero Nombre de la en efectivo se le llama caja; a la que controla los documentos a favor de la cuenta empresa se le denomina documentos por cobrar, etcétera; por tanto, habrá tantas cuentas como valores o conceptos se tengan de activo, de pasivo y de capital. Clasificación de las cuentas Las cuentas se clasifican en tres grupos: Cuentas de Activo Las cuentas de Activo son las que controlan los bienes y derechos que son propiedad de la empresa. Cuentas de Pasivo Las cuentas de Pasivo son las que controlan las deudas y obligaciones a cargo de la entidad Cuentas de Capital Las cuentas de Capital son las que controlan tanto las utilidades así como también las pérdidas del negocio. Precisamente, de las cuentas de activo, de pasivo y de capital se obtienen los valores con los que se formulan el balance general y el estado de pérdidas y ganancias (o estado de resultados).

- 2. Para determinar con mayor facilidad y seguridad dichos valores, es preciso que las cuentas contengan dos columnas para registrar en ellas los aumentos y disminuciones que sufren los conceptos de activo, de pasivo y capital por las operaciones realizadas Reglas de cargo y abono Todas las cuentas de activo principian por una anotación en la mitad izquierda llamada “debe” y por otra parte, las cuentas de pasivo y de capital comienzan con una anotación en la mitad derecha de la cuenta llamada “haber”. La representación más simple de una cuenta son los esquemas de mayor, también conocidos como “T” de mayor. Todas las cuentas (activo, pasivo o capital) tienen por naturaleza un saldo deudor o acreedor y se modifican (aumentan o disminuyen), de acuerdo a los movimientos que se registren en ellas. Así se tiene que: Activos aumentan con un cargo y disminuyen con un abono Pasivos aumentan con un abono y disminuyen con un cargo Capital aumenta con un abono y disminuyen con un cargo Observa los siguientes diagramas que te muestran cómo se realiza el registro de las cuentas en los esquemas “T de Mayor”

- 3. "La cuenta de pasivo o capital" El nombre que aparezca como encabezado en toda cuenta, deberá expresar de una manera clara y concisa, la operación que se está realizando, la cual puede ser la obligación o capital de que se trate, de tal forma que sugiera el grupo del balance a que se refiere. Si es necesario disminuir el pasivo o Si de las operaciones de la empresa resulta que el el capital, las anotaciones deberán hacerse pasivo o el capital aumentan, las anotaciones del lado izquierdo (cargos) para disminuir correspondientes deberán hacerse del lado su importe, el de los pasivos o capitales de derecho de las cuentas respectivas, es decir que se trate. deberán abonarse. "La cuenta de activo" El nombre que aparezca como encabezado en toda cuenta, deberá expresar de una manera clara y concisa, la operación que se está realizando, la cual puede ser la inversión de que se trate, de tal forma que sugiera el grupo del balance a que se refiere. Si es necesario aumentar el activo, las Si resulta que el activo disminuye, las anotaciones deberán hacerse del lado anotaciones correspondientes deberán hacerse izquierdo para aumentar su importe, lo que del lado derecho de las cuentas respectivas, lo significa realizar un cargo. que significa realizar un abono. Escarpulli, A. (2001).” Apuntes de contabilidad I”. México: Instituto Mexicano de Contadores Públicos, A.C. Federación de colegios de profesionistasGuajardo G.( 2008) “Contabilidad Financiera”. México: Mc Graw Hill, 5ª. edición