1. 102 年度記帳士班第二次測驗解答

一、選擇題

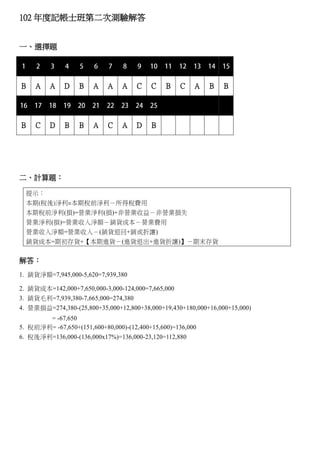

B A A D B A A A C C B C A B B

B C D B B A C A D B

二、計算題:

提示:

本期(稅後)淨利=本期稅前淨利-所得稅費用

本期稅前淨利(損)=營業淨利(損)+非營業收益-非營業損失

營業淨利(損)=營業收入淨額-銷貨成本-營業費用

營業收入淨額=營業收入-(銷貨退回+銷或折讓)

銷貨成本=期初存貨+【本期進貨-(進貨退出+進貨折讓)】-期末存貨

解答:

1. 銷貨淨額=7,945,000-5,620=7,939,380

2. 銷貨成本=142,000+7,650,000-3,000-124,000=7,665,000

3. 銷貨毛利=7,939,380-7,665,000=274,380

4. 營業損益=274,380-(25,800+35,000+12,800+38,000+19,430+180,000+16,000+15,000)

= -67,650

5. 稅前淨利= -67,650+(151,600+80,000)-(12,400+15,600)=136,000

6. 稅後淨利=136,000-(136,000x17%)=136,000-23,120=112,880