1. AVRIL 2012

Groupe de gestion d’actifs GLC 1 de 3 Avril 2012

www.groupeglc.com

Le marché en revue

DES MARCHÉS EN ÉBULLITION

Cet hiver, un vent plus chaud qu’à l’ordinaire a soufflé sur

les marchés boursiers canadiens et mondiaux. Les

investisseurs ont pu se réjouir de la tournure de plusieurs

situations d’ordre économique dans le monde.

1. L’économie américaine continue d’afficher des

résultats robustes (croissance quant à l’emploi, aux

ventes au détail, à l’habitation et à la production

manufacturière), venant ainsi à bout des inquiétudes

de tous sauf des plus sceptiques quant à la reprise

économique.

2. Malgré les prévisions alarmistes dont faisait

récemment l’objet la zone euro, la région ne s’est pas

effondrée, et son système bancaire a tenu bon. En

lieu et place, la Grèce a profité d’un autre plan de

sauvetage, et les banques ont reçu de l’aide grâce à

une autre opération de refinancement à long terme.

Pour l’heure, les risques pour la région semblent

mieux contenus qu’ils l’ont été depuis longtemps.

3. La bonne posture des sociétés, tant au Canada

qu’aux États-Unis, a été de nouveau confirmée par de

bons bénéfices trimestriels et par les résultats des

banques au test de résistance, qui révélaient que

presque toutes les grandes institutions bancaires

américaines étaient en bonne santé.

4. Les paroles rassurantes du président de la Réserve

fédérale américaine Ben Bernanke voulant qu’il n’ait pas

l’intention d’abandonner sa politique accommodante

actuelle de sitôt ont eu l’effet d’un rayon de soleil pour les

investisseurs.

Alors que les marchés boursiers mondiaux ont eu de très bons

résultats, le goût du risque des investisseurs s’est également

traduit par des marchés obligataires plus faibles (voir le

Tableau 1), l’embellie des conditions économiques entraînant

une hausse modeste des rendements et une diminution des

investisseurs cherchant des valeurs refuges. Les sociétés

canadiennes ont tiré parti de la combinaison que formaient le

goût accru du risque des investisseurs et les faibles

rendements et ont atteint des records en termes d’émissions

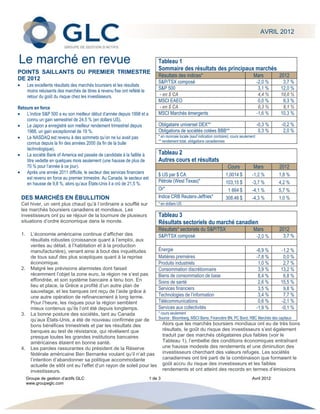

Tableau 1

Sommaire des résultats des principaux marchés

Résultats des indices* Mars 2012

S&P/TSX composé -2,0 % 3,7 %

S&P 500 3,1 % 12,0 %

- en $ CA 4,4 % 10,0 %

MSCI EAEO 0,0 % 9,3 %

- en $ CA 0,3 % 8,1 %

MSCI Marchés émergents -1,6 % 10,3 %

Obligataire universel DEX** -0,3 % -0,2 %

Obligations de sociétés cotées BBB** 0,3 % 2,0 %

* en monnaie locale (sauf indication contraire); cours seulement

** rendement total, obligations canadiennes

Tableau 2

Autres cours et résultats

Cours Mars 2012

$ US par $ CA 1,0014 $ -1,2 % 1,8 %

Pétrole (West Texas)* 103,15 $ -3,7 % 4,2 %

Or* 1 664 $ -4,1 % 5,7 %

Indice CRB Reuters-Jeffries* 308,46 $ -4,3 % 1,0 %

* en dollars US

Tableau 3

Résultats sectoriels du marché canadien

Résultats* sectoriels du S&P/TSX Mars 2012

S&P/TSX composé -2,0 % 3,7 %

Énergie -6,9 % -1,2 %

Matières premières -7,8 % 0,0 %

Produits industriels 1,0 % 2,7 %

Consommation discrétionnaire 3,9 % 13,2 %

Biens de consommation de base 8,4 % 6,8 %

Soins de santé 2,6 % 15,5 %

Services financiers 3,5 % 9,8 %

Technologies de l’information 3,4 % 7,7 %

Télécommunications 0,6 % -2,1 %

Services aux collectivités -1,9 % -0,1 %

* cours seulement

Source : Bloomberg, MSCI Barra, Financière BN, PC Bond, RBC Marchés des capitaux

POINTS SAILLANTS DU PREMIER TRIMESTRE

DE 2012

Les excellents résultats des marchés boursiers et les résultats

moins reluisants des marchés de titres à revenu fixe ont reflété le

retour du goût du risque chez les investisseurs.

Retours en force

L’indice S&P 500 a eu son meilleur début d’année depuis 1998 et a

connu un gain semestriel de 24,5 % (en dollars US).

Le Japon a enregistré son meilleur rendement trimestriel depuis

1988, un gain exceptionnel de 19 %.

Le NASDAQ est revenu à des sommets qu’on ne lui avait pas

connus depuis la fin des années 2000 (la fin de la bulle

technologique).

La société Bank of America est passée de candidate à la faillite à

titre vedette en quelques mois seulement (une hausse de plus de

70 % pour l’année à ce jour).

Après une année 2011 difficile, le secteur des services financiers

est revenu en force au premier trimestre. Au Canada, le secteur est

en hausse de 9,8 %, alors qu’aux États-Unis il a crû de 21,5 %.