EquityDaily.pdf

•

0 gostou•82 visualizações

[PDF] Pressemitteilung: Aktienmärkte: Eurokrise, "fiscal cliff" und schwache Unternehmensausblicke im Fokus [http://www.lifepr.de?boxid=365661]

Recomendados

Mais conteúdo relacionado

Destaque

Destaque (18)

Mais de unn | UNITED NEWS NETWORK GmbH

Mais de unn | UNITED NEWS NETWORK GmbH (20)

EquityDaily.pdf

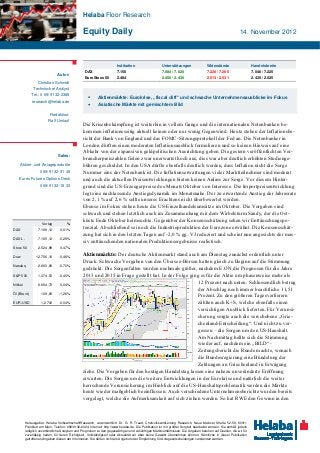

- 1. Helaba Floor Research Equity Daily 14. November 2012 Indikation Unterstützungen Widerstände Handelsbreite DAX 7.155 7.084 / 7.020 7.225 / 7.265 7.040 / 7.225 Autor: EuroStoxx 50 2.484 2.450 / 2.430 2.513 / 2.531 2.435 / 2.525 Christian Schmidt Technischer Analyst Tel.: 0 69/ 9132-2388 Aktienmärkte: Eurokrise, „fiscal cliff“ und schwache Unternehmensausblicke im Fokus research@helaba.de Asiatische Märkte mit gemischtem Bild Redaktion: Ralf Umlauf Die Krisenbekämpfung ist weiterhin in vollem Gange und die internationalen Notenbanken be- kommen inflationsseitig aktuell keinen oder nur wenig Gegenwind. Heute stehen der Inflationsbe- richt der Bank von England und das FOMC-Sitzungsprotokoll der Fed an. Die Notenbanker in London dürften einen moderaten Inflationsausblick formulieren und so keinen Hinweis auf eine Abkehr von der expansiven geldpolitischen Ausrichtung geben. Die gestern veröffentlichten Ver- Sales: braucherpreiszahlen fielen zwar unerwartet hoch aus, dies war aber deutlich erhöhten Studienge- Aktien- und Anlageprodukte bühren geschuldet. In den USA dürfte ebenfalls deutlich werden, dass Inflation nicht die Sorge 0 69/91 32-31 49 Nummer eins der Notenbank ist. Die Inflationserwartungen vieler Marktteilnehmer sind moderat Eurex Futures Options Desk und auch die aktuellen Preisentwicklungen bieten keinen Anlass zur Sorge. Vor diesem Hinter- 0 69/91 32-18 33 grund sind die US-Erzeugerpreise des Monats Oktober von Interesse. Die Importpreisentwicklung legt eine nachlassende Anstiegsdynamik im Monatsnahe. Der zu erwartende Anstieg der Jahresrate von 2,1 % auf 2,6 % sollte unseres Erachtens nicht überbewertet werden. Ebenso im Fokus stehen heute die US-Einzelhandelsumsätze im Oktober. Die Vorgaben sind schwach und stehen letztlich auch im Zusammenhang mit dem Wirbelsturm Sandy, der die Ost- V ortag küste Ende Oktober heimsuchte. Gegenüber der Konsensschätzung sehen wir Enttäuschungspo- % DA X 7.169,12 0,01% tenzial. Abschließend sei noch die Industrieproduktion der Eurozone erwähnt. Die Konsensschät- zung hat sich in den letzten Tagen auf -2,0 % gg. VJ reduziert und scheint nun angesichts der mas- DA X L. 7.165,12 -0,29% siv enttäuschenden nationalen Produktionsergebnisse realistisch. Stoxx 50 2.524,99 0,47% Dow 12.756,18 -0,46% Aktienmärkte: Der deutsche Aktienmarkt stand auch am Dienstag zunächst ordentlich unter Druck. Schwache Vorgaben von den Übersee-Börsen hatten gleich zu Beginn auf die Stimmung Nasdaq 2.883,89 -0,70% gedrückt. Die Sorgenfalten wurden nochmals größer, nachdem E.ON die Prognosen für die Jahre S&P 500 1.374,53 -0,40% 2013 und 2015 in Frage gestellt hat. In der Folge ging es für die Aktie um phasenweise mehr als Nikk ei 8.664,73 0,04% 12 Prozent nach unten. Schlussendlich betrug der Abschlag noch immer beachtliche 11,51 Öl (Brent) 109,88 -1,26% Prozent. Zu den größeren Tagesverlierern EUR-USD 1,2702 -0,04% zählten auch K+S, welche ebenfalls einen vorsichtigen Ausblick lieferten. Für Verunsi- cherung sorgte auch die verschobene „Grie- chenland-Entscheidung“: Und nicht zu ver- gessen – die Sorgen um den US-Haushalt. Am Nachmittag hellte sich die Stimmung wieder auf, nachdem ein „BILD“- Zeitungsbericht die Runde machte, wonach die Bundesregierung eine Bündelung der Zahlungen an Griechenland in Erwägung ziehe. Die Vorgaben für den heutigen Handelstag lassen eine nahezu unveränderte Eröffnung erwarten. Die Sorgen um die weitere Entwicklungen in der Eurokrise und natürlich die weiter herrschende Verunsicherung im Hinblick auf die US-Haushaltsproblematik werden die Märkte heute wieder maßgeblich beeinflussen. Auch verschiedene Unternehmensberichte wurden bereits vorgelegt, welche die Aufmerksamkeit auf sich ziehen werden. So hat RWE den Gewinn in den Herausgeber: Helaba Volkswirtschaft/Research, verantwortlich: Dr. G. R. Traud, Chefvolkswirt/Leitung Research, Neue Mainzer Straße 52-58, 60311 Frankfurt am Main, Telefon: 069/9132-2024, Internet: http://www.helaba.de. Die Publikation ist mit größter Sorgfalt bearbeitet worden. Sie enthält jedoch lediglich unverbindliche Analysen und Prognosen zu den gegenwärtigen und zukünftigen Marktverhältnissen. Die Angaben beruhen auf Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit oder Aktualität wir aber keine Gewähr übernehmen können. Sämtliche in dieser Publikation getroffenen Angaben dienen der Information. Sie dürfen nicht als Angebot oder Empfehlung für Anlageentscheidungen verstanden werden.

- 2. Equity Daily ersten neun Monaten gesteigert, insgesamt läuft das Jahr 2012 besser als bisher erwartet. Charttechnik: Das charttechnische Bild des Dax stellt sich weiterhin angeschlagen dar. Mittler- weile lag der vierte Schlusskurs in Folge unter der für den mittelfristigen Trend so wichtigen 55- Tage-Linie. Da diese noch immer leicht ansteigt, steht ein gültiges Verkaufssignal aber noch aus. Die Unterstützungszone von 7.084 / 7.074 Punkten hat sich als tragfähig erwiesen. Eine leichter Dreh nach oben bei den Momentum-Oszillatoren spricht dafür, dass der deutsche Leitindex kurz- fristig bis in den Bereich von 7.260 Punkten vordringen könnte. Mehr als eine technische Reaktion ist das aber nicht. Zeit Land Periode Indikator / Ereignis Konsens Vorperiode Einfluss Wichtige Wirtschaftsdaten 8:45 FR Okt Konsumentenpreise +0,2 % VM -0,3 % gering +1,9 % VJ +1,9 % 11:00 EZ Sep Industrieproduktion -2,0 % VM +0,6 % gering -2,2 % VJ -2,9 % 11:30 GB Inflationsbericht der Bank von England mittel 13:00 US KW 45 MBA-Hypothekenmarktindex k. A. -5,0 % gering 14:30 US Okt Erzeugerpreise +0,2 % VM +1,1 % mittel +2,6 % VJ +2,1 % 14:30 US Okt Einzelhandelsumsatz -0,2 % VM +1,1 % mittel - ohne Pkw- und Benzinverkäufe +0,2 % VM +1,1 % 15:00 EZ EZB-Vorträge: Visco, Bini Smaghi (16:30), Asmussen (16:45) 20:00 US Protokoll der letzten FOMC-Sitzung mittel Lufthansa Die LUFTHANSA trennt sich von einem Teil ihrer Amadeus-Aktien. Der Konzern bietet 3,61 Prozent der Papiere des Reisebuchungsabwicklers zum Verkauf an, teilte die Fluggesellschaft Pressemeldungen mit. Auf Basis des Amadeus-Schlusskurses würde die Airline etwa 313 Millionen Euro erlösen. (Reuters) BASF BASF treibt seine Geschäfte in der Batteriechemie mit dem Start einer neuen Anlage in den USA voran. Mit dem Werk in Elyria im US-Bundesstaat Ohio setzt BASF darauf, dass künftig weltweit immer mehr Elektroautos auf den Straßen fahren. (Reuters) Deutsche Börse DEUTSCHE BÖRSE: 15 bis 20 Emissionen im Entry Standard für Unternehmensanleihen wären im kommenden Jahr ein gutes Ergebnis, sagte der Head of Issuer Services der Deutschen Börse, Alexander von Preysing, der "BöZ". (Reuters) Singulus Singulus, der Hersteller von Anlagen für die Bluray-Produktion und die Solarindustrie, leidet unter der schwachen Nachfrage. "Mehr als eine schwarze Null" sei ab 2013 aber möglich, sagt Vorstandschef Stefan Rinck in einem Interview. Im kommenden Jahr rechnet er wieder mit einer Marktbelebung. (Börsen-Zeitung S. 10) Aareal Die Aareal Bank ist in der Refinanzierung sehr gut ins Jahr gestartet, sagte Vorstandschef Wolf Schumacher in einem Interview. "Deshalb haben wir eine sehr gute Ausgangssituation". (Bör- sen-Zeitung S. 3) RWE RWE hat sich nach Zuwächsen in den ersten neun Monaten einen Hauch zuversichtlicher für das zu Ende gehende Jahr geäußert. Der Energiekonzern erwarte nun 2012 ein Ergebnis vor Zinsen, Steuern und Abschreibungen (Ebitda) und ein betriebliches Ergebnis mindestens auf Vorjahresniveau, teilte er am Mittwoch mit. Bislang hatte RWE bei diesen Kennziffern ein Ergeb- nis in der Größenordnung des Vojahresniveaus erwartet. Für das nachhaltige Nettoergebnis, das für die Dividende entscheidend ist, bleibe es auch dabei. Von Januar bis September steiger- te der Versorger das Ebitda um 7,6 Prozent auf 6,718 Milliarden Euro. Das nachhaltige Nettoer- gebnis kletterte um 6,2 Prozent auf 1,892 Milliarden Euro. Von Reuters befragte Analysten hatten im Schnitt mit einem Ebitda von 6,673 Milliarden Euro gerechnet und das nachhaltige Nettoergebnis auf 1,993 Milliarden Euro taxiert. (Reuters) Helaba Floor Research · 14. November 2012· © Helaba 2

- 3. Equity Daily General Motors In der Kooperation der Automobilkonzerne General Motors (GM) und Peugeot Citroen (PSA) kriselt es gewaltig. PSA ist unzufrieden mit der Allianz. Die Franzosen erhoffen von GM Hilfen für einen weiteren Ausbau des Geschäfts auf Wachstumsmärkte wie China und Lateinamerika. GM ist nur an einem Partner für die Opel-Sanierung interessiert, heißt es. (FTD S. 3) Datum 2.ob. Pivot 1.ob. Pivot PIVOT 1.unt. Pivot 2.unt. Pivot DAX 14. Nov 12 7253,51 7211,32 7143,09 7100,90 7032,67 Marktdaten Tec DAX 14. Nov 12 810,80 808,06 804,28 801,54 797,76 SMI 14. Nov 12 6779,14 6750,95 6705,25 6677,06 6631,36 CAC 40 14. Nov 12 3473,16 3451,88 3412,99 3391,71 3352,82 S&P 500 14. Nov 12 1395,66 1385,10 1378,24 1367,68 1360,82 EuroStoxx50 14. Nov 12 2526,81 2509,97 2479,05 2462,21 2431,29 Dow Jones 14. Nov 12 12950,72 12853,45 12800,98 12703,71 12651,24 DAX-Future 14. Nov 12 7258,17 7216,83 7146,17 7104,83 7034,17 EuroStoxx-Fut. 14. Nov 12 2527,67 2510,33 2477,67 2460,33 2427,67 Bund-Future 14. Nov 12 143,70 143,42 143,20 142,92 142,70 Bobl-Future 14. Nov 12 126,76 126,65 126,55 126,44 126,34 Schatz-Future 14. Nov 12 110,91 110,88 110,87 110,84 110,83 T-Bond-Fut. 14. Nov 12 152,93 152,51 152,05 151,64 151,18 Gilt-Future 14. Nov 12 121,16 120,90 120,64 120,38 120,12 07.11.12 08.11.12 09.11.12 12.11.12 13.11.12 DAX-Future 7.231,00 7.210,00 7170,00 7.171,50 7.175,50 DAX 7232,83 7231,00 7163,50 7168,76 7169,12 M-Dax 11518,31 11382,55 11340,87 11317,97 11296,97 Tec DAX 814,11 806,68 803,09 806,89 805,33 EuroStoxx50 2479,10 2479,13 2479,82 2473,52 2493,14 Dow Jones 30 12932,73 12811,32 12815,39 12815,08 12756,18 S&P 500 1394,53 1377,51 1379,85 1380,03 1374,53 Nasdaq 2612,69 2572,57 2584,10 2582,77 2561,86 V-DAX 20,06 19,92 20,40 20,41 19,60 Volumen DAX-Future 193.824 141.244 181.511 80.434 158.941 ■ Helaba Floor Research · 14. November 2012· © Helaba 3