Devisenfokus.pdf

•

0 gostou•210 visualizações

[PDF] Pressemitteilung: Devisenfokus: Schweizer Franken [http://www.lifepr.de?boxid=334812]

Recomendados

Mais conteúdo relacionado

Destaque

Destaque (9)

Mais de unn | UNITED NEWS NETWORK GmbH

Mais de unn | UNITED NEWS NETWORK GmbH (20)

Devisenfokus.pdf

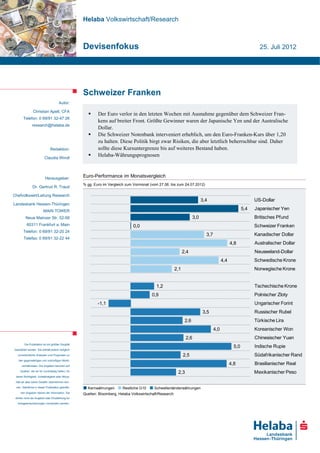

- 1. Helaba Volkswirtschaft/Research Devisenfokus 25. Juli 2012 Schweizer Franken Autor: Christian Apelt, CFA Der Euro verlor in den letzten Wochen mit Ausnahme gegenüber dem Schweizer Fran- Telefon: 0 69/91 32-47 26 kens auf breiter Front. Größte Gewinner waren der Japanische Yen und der Australische research@helaba.de Dollar. Die Schweizer Notenbank interveniert erheblich, um den Euro-Franken-Kurs über 1,20 zu halten. Diese Politik birgt zwar Risiken, die aber letztlich beherrschbar sind. Daher Redaktion: sollte diese Kursuntergrenze bis auf weiteres Bestand haben. Claudia Windt Helaba-Währungsprognosen Herausgeber: Euro-Performance im Monatsvergleich % gg. Euro im Vergleich zum Vormonat (vom 27.06. bis zum 24.07.2012) Dr. Gertrud R. Traud Chefvolkswirt/Leitung Research 3,4 US-Dollar Landesbank Hessen-Thüringen MAIN TOWER 5,4 Japanischer Yen Neue Mainzer Str. 52-58 3,0 Britisches Pfund 60311 Frankfurt a. Main 0,0 Schweizer Franken Telefon: 0 69/91 32-20 24 3,7 Kanadischer Dollar Telefax: 0 69/91 32-22 44 4,8 Australischer Dollar 2,4 Neuseeland-Dollar 4,4 Schwedische Krone 2,1 Norwegische Krone 1,2 Tschechische Krone 0,9 Polnischer Zloty -1,1 Ungarischer Forint 3,5 Russischer Rubel 2,6 Türkische Lira 4,0 Koreanischer Won 2,6 Chinesischer Yuan Die Publikation ist mit größter Sorgfalt 5,0 Indische Rupie bearbeitet worden. Sie enthält jedoch lediglich unverbindliche Analysen und Prognosen zu 2,5 Südafrikanischer Rand den gegenwärtigen und zukünftigen Markt- verhältnissen. Die Angaben beruhen auf 4,8 Brasilianischer Real Quellen, die wir für zuverlässig halten, für 2,3 Mexikanischer Peso deren Richtigkeit, Vollständigkeit oder Aktua- lität wir aber keine Gewähr übernehmen kön- nen. Sämtliche in dieser Publikation getroffe- ■ Kernwährungen ■ Restliche G10 ■ Schwellenländerwährungen nen Angaben dienen der Information. Sie Quellen: Bloomberg, Helaba Volkswirtschaft/Research dürfen nicht als Angebot oder Empfehlung für Anlageentscheidungen verstanden werden.

- 2. Devisenfokus: Schweizer Franken CHF: Erfolgreiche Verteidigung der Kursuntergrenze Die europäische Schuldenkrise spitzt zunehmend zu, der Euro verliert auf breiter Front. Nur ge- genüber dem Schweizer Franken hält sich der Euro dank der Interventionen der Schweizer Noten- SNB interveniert kräftig bank (SNB) stabil bei 1,20. Zwar wurde die Einführung der Untergrenze für den Euro-Franken- am Devisenmarkt Kurs im September 2011 von Anfang an mit hoher Skepsis begleitet. Doch hat die Marke von 1,20 – mit Ausnahme eines Kursausreißers im April – seit nunmehr zehn Monaten Bestand. Lange Zeit sah es so aus, als würde allein die Ankündigung der Untergrenze ausreichen, um die Nachfrage nach Schweizer Franken zu zügeln. Die Devisenreserven der Notenbank veränderten sich kaum, was als Indiz für allenfalls geringe Marktinterventionen zu werten ist. Seit sich im Mai die europä- ische Schuldenkrise aber erneut verschärfte, sind auf Basis der Währungsreserven massive Käufe der SNB zu erkennen. Kann die Schweizer Notenbank ihre bisherige Politik fortsetzen oder steht die Wechselkursuntergrenze bald vor einem Bruch? Der Schweizer Franken gilt als der klassische sichere Anlagehafen, wenn es an den Finanzmärkten kriselt. Begründet wird dieser Ruf durch relativ gesunde Staatsfinanzen, eine stabile politische Lage, Rechtssicherheit, eine langfristig vergleichsweise geringe Geldentwertung sowie dauerhaft hohe Leistungsbilanzüberschüsse. Auch in früheren Krisen konnte der Franken spürbar aufwerten. Die derzeitige Unsicherheitsphase währt jedoch mit mittlerweile fünf Jahren ungewöhnlich lange. Zudem dient der Schweizer Franken im Rahmen der Euro-Schuldenkrise aufgrund der geografi- schen Nähe als Fluchtwährung. Dies erklärt die sehr starke Franken-Aufwertung der letzten Jahre, bis die SNB diesen Prozess stoppte. Seit Mai deutlicher Anstieg der Devisenreserven Schweizer Franken weiter deutlich überbewertet Mrd. CHF CHF Index Quellen: Macrobond, Helaba Volkswirtschaft/Research Quellen: Macrobond, Helaba Volkswirtschaft/Research Der Euro-Franken-Kurs hat sich dank der SNB-Maßnahmen von Notierungen knapp über der Parität auf 1,20 erholt. Dennoch gilt die Schweizer Währung gegenüber dem Euro weiter als stark überbewertet. Dies deuten die Kaufkraftparitäten, reale Wechselkursindizes als auch Zinsdifferen- zen an. Deswegen besteht die Gefahr, dass die Schweizer Exportwirtschaft erheblich Schaden davon nimmt. Tatsächlich verschlechtert sich der Außenhandel tendenziell. Im ersten Halbjahr 2012 sind die Exporte gegenüber dem Vorjahr leicht geschrumpft. Deutlich fielen die Ausfuhren in die Eurozo- Anhaltend hoher ne, während sie in andere Region überwiegend zulegten. Da sich allerdings auch die Schweizer Leistungsbilanzüber- Importe nicht besser entwickelten, hält sich der negative Wachstumsbeitrag vom Außenhandel schuss bislang in Grenzen. Entscheidungen über mögliche Produktionsverlagerungen aus der Schweiz fallen in der Regel erst verzögert, so dass der volle negative Impuls der Franken-Aufwertung ge- gebenenfalls erst noch folgen wird. Die Schweizer Leistungsbilanz weist weiterhin deutliche, gemessen am Bruttoinlandsprodukt, zweistellige Überschüsse auf. Der hohe positive Saldo basiert weniger auf dem Warenhandel, sondern vielmehr auf dem Dienstleistungsverkehr und auf Kapital- Helaba Volkswirtschaft/Research · 25. Juli 2012· © Helaba 2

- 3. Devisenfokus: Schweizer Franken einkommen. So macht mittlerweile der unter den Servicesektor eingeordnete Handel von insbe- sondere Rohstoffen allein 3 – 4 % am BIP des Leistungsbilanzüberschusses aus. Überspitzt formu- liert wird der Franken damit fast zu einer Rohstoffwährung. Im Winterhalbjahr erwies sich das Schweizer Bruttoinlandsprodukt mit einem annualisierten Zu- wachst von 2,2 % als überraschend robust. Jedoch zeichnet sich bereits für das zweite Quartal ein Solides Wachstum, aber Rückschlag ab. 2012 könnte die Wirtschaft mit gut 1 % expandieren, wenngleich die Abwärtsrisi- hartnäckige Deflation ken dominieren. Die Preise bleiben nach wie vor im deflationären Terrain. Die Gesamtteuerung war im Juni um 1,1 %, die Kernrate sogar um 1,2 % gegenüber Vorjahr rückläufig. Dies liefert der SNB die Rechtfertigung für eine sehr expansive Geldpolitik, selbst wenn sich die Konjunktur gar nicht einmal so schlecht entwickelt. Wachstum mit Abwärtsrisiken Zusammenhang von Geldmenge und Preisen mehr Theorie % gg. Vorjahr Index Indexiert auf 06/2008 = 100 Quellen: Macrobond, Helaba Volkswirtschaft/Research Quellen: Macrobond, Helaba Volkswirtschaft/Research Grundsätzlich besitzt eine Notenbank unbegrenzte Mittel, um die eigene Währung zu schwächen. Die Politik der Wechselkursuntergrenze birgt aber selbstverständlich auch Gefahren. Ein Risiko Risiken der betrifft die Bilanz der SNB. Wenn die Notenbank ihre Untergrenze aufgäbe, würde der Franken Euro-Franken- aufwerten und die Devisenreserven an Wert verlieren. Dadurch könnte ihr Eigenkapital deutlich Kursuntergrenze schrumpfen bzw. sogar negativ werden. In einem solchen Fall müsste die SNB staatlich rekapitali- siert werden, es sei denn, das Problem würde mittels kreativer Buchhaltung in die Zukunft ver- schoben. Das Bilanzrisiko spricht aber eher für eine dauerhafte Kursuntergrenze denn für eine Aufgabe. Die ökonomisch relevantere Gefahr der SNB-Politik ist aber Inflation. Schließlich führen die Devisenkäufe zu einer Aufblähung der Notenbankbilanz bzw. der Geldbasis, wenn auch nicht eins zu eins. Zumindest von der Theorie her könnte dies mit einer gewissen Zeitverzögerung eine höhere Inflation zur Folge haben. So hat sich die Notenbankgeldmenge seit 2008 in etwa versechs- facht. Der tatsächliche Zusammenhang von einer Ausweitung der Geldbasis und Inflation ist jedoch bereits seit geraumer Zeit in der Schweiz – und in vielen anderen Industrieländern – sehr locker bzw. nicht nachweisbar. Die breite Geldmenge M3 stieg mit insgesamt knapp 30 % seit Juni 2008 deutlich weniger als die Geldbasis, das Preisniveau war sogar leicht rückläufig. Die zusätzliche Liquidität verbleibt im Finanzsektor. Es ist auf absehbare Zeit recht unwahrscheinlich, dass die Schweizer Banken ihre Kreditvergabe deutlich ausweiten, um damit einen Inflationsprozess in Gang setzen. Aber selbst in einem solchen Fall hat die SNB die Möglichkeit über Anleihen oder ähnliches diese Liquidität wieder einzusammeln. Ausländische Investoren, die in den Schweizer Franken geflüchtet sind, dürften ihr Geld kaum in der Schweiz ausgeben, so dass auch von dieser Seite die Inflationsgefahr reduziert wird. 1978 führte die SNB schon einmal eine Wechselkursun- tergrenze damals gegenüber der D-Mark ein. Zwar kletterte die Inflation drei Jahre später auf über 7 %, jedoch hatte dies weniger mit der Geldpolitik zu tun. Denn nach dem drastischen Ölpreisan- stieg damals erhöhte sich die Teuerung u.a. in Deutschland in ähnlichem Ausmaß. Helaba Volkswirtschaft/Research · 25. Juli 2012· © Helaba 3

- 4. Devisenfokus: Schweizer Franken Auch der Vergleich mit anderen Ländern relativiert die Risiken der Schweizer Geldpolitik. So haben einige asiatische Staaten in den vergangenen Jahren ihre Währungsreserven massiv aufge- Andere Staaten besitzen häuft, teilweise als Reaktion auf den Devisenmangel während der Asienkrise, teilweise um eine noch mehr Währungsaufwertung zu mildern bzw. sogar zu verhindern. Die Schweiz nähert sich mit Devisen- Devisenreserven reserven von rund 60 % am BIP im Juni 2012 mittlerweile den asiatischen Spitzenreitern an. Staa- ten wie Singapur, Taiwan, Thailand oder die Volksrepublik China besitzen, gemessen am BIP, z.T. noch mehr Reserven. Hohe Inflationsraten, die vorrangig mit der Geldpolitik erklärt werden kön- nen, waren dort insgesamt nicht zu verzeichnen. Die Teuerung der vier erwähnten Länder seit 1999 fiel mit durchschnittlich 1,8 % geringer als in der Eurozone aus. Allerdings vollzog sich der Anstieg der Reserven in Asien z.T. über längere Zeiträume als in der Schweiz. Schweiz kein Spitzenreiter bei den Devisenreserven Franken-Überbewertung dürfte langfristig schrumpfen Devisenreserven in % am BIP CHF Quellen: Macrobond, Helaba Volkswirtschaft/Research * um Ø-Abweichung von 23,8% bereinigte KKP, Fortschreibung bei Inflationsdifferenz von 1,5 Prozentpunkten Quellen: Macrobond, Helaba Volkswirtschaft/Research Vermutlich fühlen sich die Schweizer Notenbanker mit wachsenden Fremdwährungsbeständen zunehmend unwohler. Aber grundsätzlich sind die Risiken aus der Euro-Franken-Untergrenze beherrschbar. Entscheidend für eine Fortsetzung der Wechselkurspolitik ist auch die Rückende- ckung von der Politik. Die überwiegende Mehrheit der Politiker unterstützt offensichtlich die No- tenbank. Es gab sogar Äußerungen, dass selbst Devisenreserven von 1 Billion Franken kein Grund für eine Kursänderung seien. Daher spricht zumindest für die absehbare Zeit wenig dafür, dass die SNB trotz des höheren Interventionsvolumens die Euro-Franken-Untergrenze von 1,20 aufgibt. Eine andere Frage ist, ob die Untergrenze für alle Ewigkeiten gilt. Sollte wider Erwarten die Wäh- rungsunion – damit ist nicht nur ein Euro-Austritt Griechenlands gemeint – auseinanderfallen, Wechselkursuntergrenze wäre wohl auch die Wechselkursgrenze obsolet – an welche Währung sollte sich der Franken dann hält bis auf weiteres, koppeln? Sollte sich die europäische Schuldenkrise nachhaltig entspannen, könnte die SNB den aber nicht für immer Euro-Franken-Kurs zunächst anheben und irgendwann auch wieder freigeben. Schließlich dürfte der Euro-Franken-Kurs dann eher ansteigen, da die Schweizer Währung gegenüber dem Euro noch deutlich überbewertet ist. Der faire Wert gemäß Kaufkraftparitäten ändert sich mit den Inflations- unterschieden. In den letzten fünf Jahren fiel die Teuerung in der Schweiz um durchschnittlich 1,5 Prozentpunkte niedriger als in der Eurozone aus. Wenn diese Differenz bestehen bliebe, würde auch der „faire“ Wert des Euro-Franken-Kurses entsprechend fallen. Die Schweizer Exportwirt- schaft dürfte dann in einigen Jahren also eine Franken-Aufwertung leichter verkraften. Die Unter- grenze des Euro-Franken-Kurses wird wahrscheinlich noch einige Zeit bestehen, aber nicht für alle Ewigkeiten. Helaba Volkswirtschaft/Research · 25. Juli 2012· © Helaba 4

- 5. Devisenfokus: Schweizer Franken Helaba Währungsprognosen Veränderung seit aktueller Prognose Ende 30.12.11 27.06.12 Stand* Q3/2012 Q4/2012 Q1/2013 Q2/2013 gg. Euro (jew eils gg. Euro, %) US-Dollar 7,5 3,4 1,21 1,30 1,35 1,40 1,40 Japanischer Yen 5,7 5,4 94 104 110 115 115 Britisches Pfund 7,1 3,0 0,78 0,85 0,88 0,87 0,87 Schweizer Franken 1,3 0,0 1,20 1,20 1,20 1,25 1,25 Kanadischer Dollar 7,4 3,7 1,23 1,29 1,30 1,33 1,33 Australischer Dollar 7,6 4,8 1,18 1,27 1,29 1,32 1,32 Neuseeland-Dollar 8,4 2,4 1,54 1,65 1,65 1,69 1,71 Schwedische Krone 5,9 4,4 8,42 8,70 8,80 8,70 8,60 Norwegische Krone 5,0 2,1 7,38 7,50 7,45 7,40 7,30 gg. US-Dollar (jew eils gg. USD, %) Japanischer Yen -1,6 2,0 78 80 81 82 82 Schweizer Franken -5,8 -3,3 1,00 0,92 0,89 0,89 0,89 Kanadischer Dollar -0,1 0,3 1,02 0,99 0,96 0,95 0,95 Schwedische Krone -1,3 1,0 6,98 6,69 6,52 6,21 6,14 Norwegische Krone -2,3 -1,3 6,12 5,77 5,52 5,29 5,21 ,5 US-Dollar gg. … (jew eils gg. USD, %) Britisches Pfund -0,2 -0,4 1,55 1,53 1,53 1,61 1,61 Australischer Dollar 0,1 1,4 1,02 1,02 1,05 1,06 1,06 Neuseeland-Dollar 0,9 -0,9 0,78 0,79 0,82 0,83 0,82 *24.07.2012 Quellen: Bloomberg, Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research · 25. Juli 2012· © Helaba 5