Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Documentos comerciales

Similar a Documentos comerciales (20)

Documentos comerciales

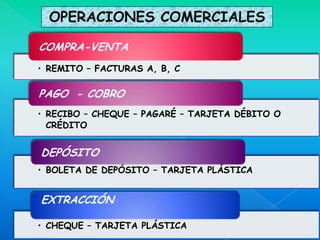

- 1. OPERACIONES COMERCIALES COMPRA-VENTA • REMITO – FACTURAS A, B, C PAGO - COBRO • RECIBO – CHEQUE – PAGARÉ – TARJETA DÉBITO O CRÉDITO DEPÓSITO • BOLETA DE DEPÓSITO – TARJETA PLÁSTICA EXTRACCIÓN • CHEQUE – TARJETA PLÁSTICA

- 2. DOCUMENTOS COMERCIALES Son: Comprobantes para control de Gastos o Ingresos de las FAMILIAS. Fuente de Registración para las EMPRESAS. Para ambos: “ Son constancias escritas de las operaciones comerciales realizadas”

- 3. IMPORTANCIA Dejan constancia de las operaciones comerciales realizadas. Permite conocer a las personas que intervienen. Son medios de prueba ante cualquier problema. Son fuentes de registración y control para las familias y empresas.

- 5. SI, deben guardarse por orden cronológico a fin de facilitar su búsqueda. Por Ley deben conservarse por 10 AÑOS, desde su fecha de emisión.

- 6. ¿ Que PARTES tienen los comprobantes ? Datos personales del vendedor del comprador. Lugar y Fecha de confección. N° de CUIT del Vendedor y del Comprador (o N° DNI). Condición frente al IVA de ambos. Números de Inscripción del Vendedor en: DGI, API, Municipalidad. Fecha de inicio de Actividades del Vendedor.

- 7. Descripción de la operación en números y letras (según corresponda). Condiciones de Compra-Venta.

- 8. Firmas de las personas que correspondan en los casos de venta en Cta. Cte., emisión de pagaré, cheque o recibo. Datos de la imprenta que imprimió en caso corresponda hacerlo: - Nombre y domicilio. - Fecha de emisión y N° de inscripción en Organismos. - Cantidad y N° de ejemplares impresos. - Fecha de Vencimiento y Código de autorización dado por DGI para factura A y B.

- 9. ¿Cuáles son los comprobantes que generalmente conocen las FAMILIAS? RECIBOS REMITOS CHEQUES FACTURAS ¿CUÁLES SON LOS “B” O “C” COMPROBANTES QUE PAGARÉS COMUNMENTE RECIBEN O CONFECCIONAN LAS FAMILIAS? TICKET BOLETAS DE TICKET DEPÓSITO FACTURA “B”

- 10. RECIBO

- 11. FACTURA “B”

- 12. FACTURA “C”

- 13. REMITO

- 14. PAGARÉ

- 16. TARJETAS PLÁSTICAS CRÉDITO DÉBITO Permite diferir el pago de una Permite operar con cajero compra en el tiempo. El automáticos y realizar emisor de la tarjeta puede compras en los comercios estipular un monto máximo de adheridos sin necesidad gastos y un monto de de llevar efectivo. para financiación. En cada realizar la compra se pasa facturación mensual se paga la tarjeta por la terminal un importe por gastos de P.O.S y una vez resumen y también se puede confirmada la operación cobrar las renovaciones se entrega un periódicas del plástico. comprobante.

- 17. Ticket Ticket factura

- 19. FACTURA “A”

- 20. Nota de pedido