FICHA DE AULA PRÁTICA DE CONTABILIDADE DE CUSTOS 1.docx

•Transferir como DOCX, PDF•

0 gostou•42 visualizações

ESTE FICHEIRO É REFERENTE A FICHA DE AULA PRÁTICA DE CONTABILIDADE DE CUSTOS, COM SOLUÇOES PARA FACILITAR O LEITOR A ACHAR E TER CERTEZA DAS SUAS SOLUÇÕES.

Recomendados

Mais conteúdo relacionado

Semelhante a FICHA DE AULA PRÁTICA DE CONTABILIDADE DE CUSTOS 1.docx

Semelhante a FICHA DE AULA PRÁTICA DE CONTABILIDADE DE CUSTOS 1.docx (20)

FICHA DE AULA PRÁTICA DE CONTABILIDADE DE CUSTOS 1.docx

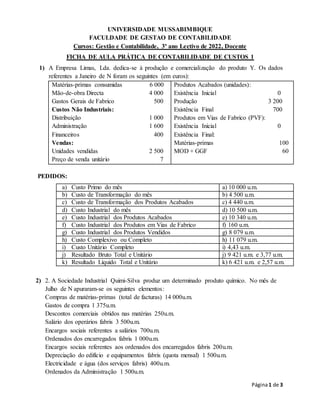

- 1. Página1 de 3 UNIVERSIDADE MUSSABIMBIQUE FACULDADE DE GESTAO DE CONTABILIDADE Cursos: Gestão e Contabilidade, 3º ano Lectivo de 2022, Docente FICHA DE AULA PRÁTICA DE CONTABILIDADE DE CUSTOS 1 1) A Empresa Limas, Lda. dedica-se à produção e comercialização do produto Y. Os dados referentes a Janeiro de N foram os seguintes (em euros): Matérias-primas consumidas 6 000 Mão-de-obra Directa 4 000 Gastos Gerais de Fabrico 500 Custos Não Industriais: Distribuição 1 000 Administração 1 600 Financeiros 400 Vendas: Unidades vendidas 2 500 Preço de venda unitário 7 Produtos Acabados (unidades): Existência Inicial 0 Produção 3 200 Existência Final 700 Produtos em Vias de Fabrico (PVF): Existência Inicial 0 Existência Final: Matérias-primas 100 MOD + GGF 60 PEDIDOS: a) Custo Primo do mês a) 10 000 u.m. b) Custo de Transformação do mês b) 4 500 u.m. c) Custo de Transformação dos Produtos Acabados c) 4 440 u.m. d) Custo Industrial do mês d) 10 500 u.m. e) Custo Industrial dos Produtos Acabados e) 10 340 u.m. f) Custo Industrial dos Produtos em Vias de Fabrico f) 160 u.m. g) Custo Industrial dos Produtos Vendidos g) 8 079 u.m. h) Custo Complexivo ou Completo h) 11 079 u.m. i) Custo Unitário Completo i) 4,43 u.m. j) Resultado Bruto Total e Unitário j) 9 421 u.m. e 3,77 u.m. k) Resultado Líquido Total e Unitário k) 6 421 u.m. e 2,57 u.m. 2) 2. A Sociedade Industrial Quimi-Silva produz um determinado produto químico. No mês de Julho de N apuraram-se os seguintes elementos: Compras de matérias-primas (total de facturas) 14 000u.m. Gastos de compra 1 375u.m. Descontos comerciais obtidos nas matérias 250u.m. Salário dos operários fabris 3 500u.m. Encargos sociais referentes a salários 700u.m. Ordenados dos encarregados fabris 1 000u.m. Encargos sociais referentes aos ordenados dos encarregados fabris 200u.m. Depreciação do edifício e equipamentos fabris (quota mensal) 1 500u.m. Electricidade e água (dos serviços fabris) 400u.m. Ordenados da Administração 1 500u.m.

- 2. Página2 de 3 Ordenados do pessoal de Escritório 600u.m. Encargos sociais referentes aos ordenados do pessoal de escritório e da Administ. 1200 u.m. Vendas 34 000u.m. Descontos comerciais concedidos nas vendas 700u.m. Gastos de venda (comissão dos vendedores) 1 100u.m. Existência Inicial Existência Final Matérias-primas 34 000u.m. 31 000u.m. Matérias subsidiárias 4 000u.m. 3 400u.m. Fuel-oil (250kg a 10u.m./kg) 2 500u.m. (190kg a 10u.m./kg) 1 900u.m. Produtos fabricados 10 500u.m. 9 000u.m. Produtos em curso de fabrico 1 000u.m. PEDIDO: a) Custo Industrial do mês b) Custo Industrial dos Produtos Acabados c) Custo Industrial dos Produtos Vendidos d) Custo Complexivo ou Completo e) Lançamentos nos TTs ate ao CIPV f) Demonstração de resultado (32% e atente o modelo do PGC) 3) 3. A Empresa Zelta, Lda. vendeu no ano findo 20 000 unidades do produto Z a 200 u.m. cada. Dos dados registados na contabilidade extraíram-se os seguintes montantes: Custos Fixos Mensais: Produção 100 000 u.m. Administração 60 000 u.m. Distribuição 35 000 u.m. Financeiros 5 000 u.m. Custos Variáveis por Unidade: Produção 40 u.m. Distribuição 10 u.m. Sabe-se ainda que não houve variação de stocks e que a taxa de imposto sobre os rendimentos a que a empresa está sujeita é de 25%. PEDIDOS: a) Calcule o ponto de equilíbrio para este produto no ano findo. b) Quantas unidades a empresa precisa de vender para obter um resultado antes de impostos de 135 000 u.m.? c) Quantas unidades a empresa precisa de vender para obter um resultado depois de impostos de 101 250 u.m.? d) Se os custos de aprovisionamento representarem 40% dos custos variáveis e 5% dos custos fixos, um aumento de 20% nos custos de aprovisionamento aumentaria em quanto as unidades necessárias para atingir o ponto de equilíbrio? a) Qe = 16 000 unidades; Ve = 3 200 000 u.m. b) 16 900 unidades c) 16 900 unidades d) 16 603 unidades

- 3. Página3 de 3 4) Em 31 de Dezembro do ano N, a Empresa Siro, Lda. apresentou a seguinte Demonstração dos Resultados: Vendas (10 000 unidades) 1 000 000 u.m. Custos Variáveis: Matérias Primas 300 000 u.m. Mão de Obra Directa 200 000 u.m. Matérias Subsidiárias 40 000 u.m. Outros Gastos Fabris 15 000 u.m. Comissões 75 000 u.m. Custos Fixos: Depreciações e Amortizações 80 000 u.m. Ordenados 150 000 u.m. Outros gastos 40 000 u.m. Total dos Gastos 900 000 u.m. Resultado 100 000 u.m. Sabe-se que a capacidade instalada desta empresa é para a produção de 12 000 unidades e que a empresa trabalha 11 meses ao ano. Pedidos: 1. Acha que a empresa tem interesse em vender o máximo da sua capacidade instalada reduzindo o preço de venda para 90 u.m.? Justifique a sua resposta. 2. Suponha que a empresa consegue produzir e vender mais 2 000 unidades do que a sua capacidade, tendo para isso que recorrer à compra de uma nova máquina no valor de 80 000 u.m., que será depreciada pelo método das quotas constantes à taxa de 10%. Determine qual deverá ser o preço de venda a praticar pela empresa de forma a vender estas novas unidades e sem alterar os resultados. 1) Não, porque o resultado obtido será inferior. 2) 90 u.m. 5) Empresa Móveis Rosário, Lda. dedica-se à produção de secretárias de madeira. A empresa produz um único modelo de secretárias - Alfa. No último ano a empresa produziu e vendeu 45 000 secretárias, ao preço de 40 u.m. cada. A margem de cobertura foi de 30%, com um resultado de 45 000 u.m., sendo 75% a capacidade utilizada. Para o ano corrente a empresa tem como objectivo fazer o aproveitamento integral da capacidade instalada, com a redução de 5% no preço de venda. Pretende-se que: 1) Determine o ponto de equilíbrio em quantidade e em valor em relação ao último ano. 2) Determine qual o resultado previsto para o ano corrente. 3) Determine qual o preço que deveria ser praticado pela empresa, no corrente ano, se o objectivo desta fosse a duplicação dos resultados em relação ao ano anterior. 1) Qe = 41 250 secretárias; Ve = 1 650 000 u.m. 2) 105 000 u.m. 3) 37,75 u.m.