1. חברה לישראל

אחזקות

עדכון

הקשיים בהגעה להסדר חוב בצים ממשיכים להעיב

אתמול בלילה פרסמה החברה לישראל מתווה מפורט לגבי הסדר החוב המתגבש בצים. המתווה

העדכני חוזר על התוכנית שכבר הוצג בעבר, ומציב תאריך קריטי חדש עבור צים - 9002/01/41 -

מועד האסיפה הכללית לאישור הזרמת ההון של החברה לישראל לצים. תוך מתן מידע נרחב יותר

לגבי מספר סוגיות מהותיות לגביהן נפרט בעדכון זה. 9002.9.01 תאריך

אף על פי שלאור מצבו של ענף ההובלה הימית בכלל וצים בפרט הגעה להסדר ובניית תוכנית

הבראה הינה תוצאה חיובית, ולמרות שהחברה מציגה קיטון מרשים בצי האניות ובדחיית מועדי 673,2 מחיר )₪(

קבלת אוניות חדשות והתשלום בגינן, אנו מעריכים כי העברת התוכנית עשוי להיתקל בקושי

תשואת שוק המלצה

מבחינתם של שניים מהצדדים המעורבים: החברה לישראל בשל עמדת הרשות לני"ע ומחזיקי

האג"ח. 881,3 מחיר יעד כלכלי

החברה לישראל נמצאת במצב בעייתי בו בשל עמדת הרשות לני"ע לא הצליחה להעביר את תוכנית

ההזרמה לצים באסיפה הכללית. לא ברור לנו איזה שינוי אמור לחול עד למועד האסיפה החדשה 160,3 מחיר יעד סחיר

בעמדת בעלי המניות והרשות לני"ע. אנו חוששים ממצב בו תוצאות האסיפה החדשה יהיו זהות

לפעם הקודמת. במידה ואכן נגיע למצב זהה האפשרויות העומדות בפני החברה לישראל וצים הינן %93 דיסקאונט כלכלי

מוגבלות ביותר: ערעור על החלטת הרשות - צעד מתבקש, שלא ברור מדוע לא ננקט לאחר האסיפה

הראשונה בנושא, כאשר הבעייתיות בצעד זה הינה משך הזמן של ההליך המשפטי מחד והעדר יכולת %43 דיסקאונט סחיר

להמשיך לממן את צרכיה השוטפים של צים מאידך. מצב כזה עלול להוביל לאפשרות השנייה: פניה

לביצוע הסדר בחסות בית משפט.

292,81 שווי שוק )מ' ₪(

ההצעה כלפי בעלי האג"ח מעגנת את נקודת המוצא הנחותה שלהם והיא בעייתית בעינינו, שכן היא

מציעה דחייה של פירעון הקרן עד לאחר פירעון מלוא החוב המובטח או עד לאחר ירידה מהותית 030,3/987 שבועות 25 נ/ג

בהיקף החוב של צים בכללותו. לאור העובדה שלא ברור מהי הגדרת המונח "ירידה מהותית בהיקף

החוב" מבחינת דחיית מועד הפירעון והתנאי החליפי של פירעון מלוא החוב המובטח אף הוא 4.74 מחזור יומי ממוצע )מ' ₪(

בעייתי במיוחד לאור היקפו של חוב זה, המועד הוא תיאורטית בלתי מוגבל.

שתי הבעיות שציינו לעיל מטילות בעינינו צל כבד על הצלחת מתווה ההסדר, במיוחד בהתחשב 0.3 שווי שוק/הון עצמי

בלוח הזמנים הצפוף ובמצבה הקשה של צים. לאור חוסר ודאות זה, ועל אף הדיסקאונט הגדול, אנו

מורידים את המלצתנו לחברה לישראל לתשואת שוק. 671,6 הון עצמי )מ' ₪(

רקע כללי %65.72 שעור מניות במסחר

בעקבות מצבה הפיננסי הקשה של צים עקב המשבר העולמי בענף הספנות, פרסמה החברה בתחילת

אוגוסט מתווה לתוכנית הסדר חובות. המתווה המקורי והעדכון שפורסם אתמול, מתייחסים לנושים

השונים של החברה ולהסדר המתגבש מולם. מבין הצדדים המעורבים אנו צופים קושי בהשגת

הסכמתם של שניים: החברה לישראל בשל עמדת הרשות לני"ע ומחזיקי האג"ח.

להלן פירוט תנאי המתווה לגבי כל אחד מהצדדים:

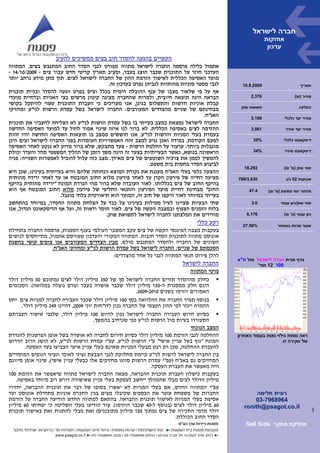

גרף מנית חברה לישראל מול ת"א

החברה לישראל 001 21 חוד'

פרטי המתווה

כחלק מההסדר תזרים החברה לישראל סך של 053 מיליון דולר לצים )מתוכם 05 מיליון דולר

הינם חלק ממסגרת ה-051 מיליון דולר שכבר אושרה בעבר וטרם נוצלה במלואה(. הסכומים

האמורים יוזרמו בשנים 0102-9002.

בנוסף תמיר החברה את ההלוואה בסך 001 מיליון דולר שכבר העבירה לחברה למניות צים. יחס

ההמרה ייגזר לפי ההון העצמי של החברה נכון לדו"חות יוני 9002, דהיינו 942 מיליון דולר.

כסיוע חרום העבירה החברה לישראל נכון להיום 001 מיליון דולר, שלגבי אישור העברתם

התעוררו בעיות מול הרשות לני"ע כפי שנרחיב בהמשך.

המצב הנוכחי

ההחלטה לגבי הזרמת 001 מיליון דולר כסיוע חירום לחברה לא אושרה בשל אופן הפרשנות להגדרת ראה נספח גילוי נאות בעמוד האחרון

המונח "גוף בעל עניין אישי" ע"י הרשות לני"ע. עפ"י עמדת הרשות לני"ע, לא הושג הרוב הדרוש של סקירה זו.

להעברת ההחלטה, שכן רק רבע מבעלי המניות שאינם בעלי עניין אישי הצביעו בעד העסקה.

בין החברה לישראל לרשות לני"ע קיימת מחלוקת לגבי הצבעת נציגי לאומי ונציגי הגופים המוסדיים

המחזיקים גם באג"ח )עפ"י עמדת הרשות סווגו מחזיקים אלו כבעלי עניין אישי(, שינוי אופן סיווגם

היה מאפשר את העברת העסקה.

בעקבות כישלון העברת תוכנית ההבראה, מצאה החברה לישראל מתווה שיאפשר את הזרמת 001

מיליון הדולר לצים מבלי שהמהלך ייחשב לעסקת בעלי עניין שאישורה דורש רוב מיוחד באסיפה.

עפ"י המתווה החדש, אם בעלי המניות לא יאשרו בסופו של דבר את תוכנית ההבראה, יחזירו

החברות של משפחת עופר את הכספים שקיבלו מצים בגין החכרת אוניות מתחילת אוגוסט ועד רונית חלימה

אסיפת בעלי המניות לאישור תוכנית ההבראה. בהתאם למתווה החדש הודיעה החברה על הזרמת 4698697-30

06 מיליון דולר לצים )בנוסף ל-04 שכבר הוזרמו(. עוד הודיעו בעלי השליטה כי יפחיתו 06 מיליון ronith@psagot.co.il

דולר מדמי החכירה של צים )מתוך 051 מיליון מתוכננים( זאת מבלי להתנות זאת באישור תוכנית 1

הסדר החוב הכוללת.

מחלקת מחקר Sell Side

2. חברה לישראל

אחזקות

עדכון

כפי שציינו לעיל המועד החדש לאישור ההזרמה הינו ה- 9002/01/41. לא ברור לנו איזה שינוי אמור

לחול עד למועד זה בעמדת בעלי המניות והרשות לני"ע, אמנם החברה נמצאת במו"מ מול הרשות

לגבי הגדרת המונח "עניין אישי" אולם אנו חוששים ממצב בו תוצאות האסיפה החדשה יהיו זהות

לפעם הקודמת. במידה ואכן נגיע למצב זה האפשרויות העומדות בפני החברה לישראל וצים

מוגבלות ביותר: ערעור על החלטת הרשות - צעד מתבקש, שלא ברור מדוע לא ננקט לאחר האסיפה

הראשונה בנושא. הבעייתיות בצעד זה הינה משך הזמן של ההליך המשפטי מחד והעדר יכולת

להמשיך לממן את צרכיה השוטפים של צים מאידך. מצב שעלול להוביל לאפשרות השנייה של פניה

לביצוע הסדר בחסות בית משפט.

נושים פיננסים

פרטי המתווה

השגת הסכמות בפועל )לא הסכם חתום( באשר למצב Standstillלפיו צים פורעת רק תשלומי

ריבית ללא תשלומי קרן והנושים הפיננסים נמנעים בפועל ממימוש זכויותיהם עפ"י הסכמי

המימון.

ההסדר המוצע כולל פריסת מחדש של החוב, תוך קבלת מנגנון פיצוי בריבית. חשוב להדגיש כי

ההסדר המוצע אינו כולל מחיקות.

המצב הנוכחי

עפ"י הדיווח מאתמול, לאחרונה בעקבות אי הסכמה עם אחד מהנושים הפיננסים, נקט נושה זה

)ככל הנראה (GEבצעדים משפטיים נגד צים, בניגוד ל- .Standstillאולם בינתיים הגיעו הצדדים

להסכמות עקרוניות. אנו מעריכים כי מצב ה- Standstillיישמר וכי האירוע עם GEהינו נקודתי.

אף על פי כן חשוב לעשות הבחנה בין סוגי הנושים הפיננסים: מובטחים ובלתי מובטחים.

נושים פיננסים מובטחים

החברה חילקה נושים אלה למספר תתי קבוצות לפי סוג הבטוחות אולם המתווה לגביהם מבוסס על

אותם העקרונות: פריסה מחדש של החוב, תוך פיצוי בריבית, כאשר ההצעות לכל נושה מבוססות

על שני פרמטרים תקופת ההלוואה המקורית ושווי הבטוחה ביחס לחוב.

אנו מעריכים כי בשל הביטחונות וקדימותם בסדר הנשייה לחברה יהיה קל יותר להגיע להסדר עם

נושים אלו.

נושים פיננסים לא מובטחים )כולל בעלי האג"ח(

ההסדר מול קבוצה זו הינו דחיית פירעון הקרן למועד קבוע בעוד מספר שנים לאחר פירעון מלוא

החוב המובטח או לאחר ירידה מהותית בהיקף החוב של צים בכללותו, תוך תשלום ריבית מסוימת

במהלך התקופה וזכות להשתתפות ברווחי צים עפ"י מנגנון שייקבע. כמו כן תוצע לקבוצה זו הזכות

להמיר את יתרת החוב להון מניות צים בכפוף לתנאים מסוימים )שלא פורטו( ועפ"י מנגנון המרה

שיוסכם.

הצעה זו למעשה מעגנת את נקודת המוצא הנחותה של בעלי האג"ח והיא בעייתית בעייננו, שכן לא

ברור מהי הגדרת המונח "ירידה מהותית בהיקף החוב" מבחינת דחיית מועד הפירעון, כמו כן התנאי

החליפי של פירעון מלוא החוב המובטח אף הוא בעייתי במיוחד לאור היקפו של חוב זה.

מחכירי האניות )כולל צדדים קשורים(

פרטי המתווה

החברה פועלת להמשך צמצום צי האניות תוך החזרת חלק מהאניות לבעלי האניות והפחתת

דמי החכירה המשולמים ע"י צים, זאת כנגד מתן שטרות המירים למניות צים, )צעד שמשמעותו

פוטנציאל דילול(, שיומרו )ללא שיקול דעת מקבלי השטרות( בשנת 6102 או במועד הנפקתה של

צים, המוקדם מביניהם.

ההפחתה בדמי החכירה מול צדדים קשורים הינה בסכום מצטבר של כ- 051 מיליון דולר,

)מתוכם 06 מיליון דולר אינם מותנים בהסגת ההסדר הכולל(.

מנגנון ההמרה של השטרות הינו כלדקמן: במידה ותבוצע הנפקה - עפ"י השווי בהנפקה. במידה

ועד 6102 לא תבוצע הנפקה ייגזר השווי ממוצע הערכות השווי שיוזמנו ע"י צים ובעלי האוניות.

אולם, במידה ושוויה של צים במועד ההמרה יהיה נמוך מהסכום הכולל הנקוב בכלל השטרות

ההמירים, אזי יומרו השטרות ההמירים למניות צים באופן יחסי בין מקבלי השטרות בהתאם

לסכום הנקוב בשטרות אלו, ובעלי השטרות לא יהיו זכאים לזכויות נוספות.

המצב הנוכחי

החברה טרם הגיעה להסכמות עם נושים שאינם צדדים קשורים. חשוב גם לשים לב כי במידה

ומצבה הגרוע של החברה יימשך עד 6102 עשוי מנגנון המרת שטרי ההון להביא להעברת הבעלות

עליה לנושים.

2

מחלקת מחקר Sell Side

3. חברה לישראל

אחזקות

עדכון

מספנות

החברה הגיעה למספר הבנות מול המספנות שעיקרן: דחייה של בניית/מסירת אוניות )דחייה

בקבלת 41 אניות בטווח של שנתיים עד שלוש(. סך היקף התשלומים שמועדם השתנה או נדחה

מוערך בכ- 5.1 מיליארד דולר.

שינוי מבנה מימון רכישת האוניות לרבות קבלת מימון מאת המספנות )צים הגיעה להבנה עם

מספנה לקבלת מימון בסך 551 מיליון דולר למימון תשלום יתרת התמורה בגין אוניה בבניה(.

צים

החברה מפרסמת הערכות לפיהן בשנים 3102-9002 היא צפויה להיקלע לגרעון תזרימי )הנובע

מפעילותה העסקית מההשקעות ומהחזר ההלוואות( בסך הנאמד בכ-1 מיליארד דולר כאשר

שיאו יגיע ב- 2102.

הנחת היסוד של החברה בתוכנית ההבראה הינה כי המשבר בשוק ההובלה הימי יימשך במהלך

0102-9002 וכי רק ב- 1102 תחל התאוששות הדרגתית בשוק זה.

בשלב זה מדווחת החברה על נקיטת צעדי התייעלות ביניהם סגירת קווים לא רווחיים, החזרת

אוניות חכורות, הפחתה בהוצאות המנהל וצמצום כ"א.

נכון לסוף אוגוסט לצים צי הכולל 49 אוניות )לעומת 79 אוניות בסוף רבעון שני ו- 811 אניות

בשנה שעברה(, מתוכן 95 אניות מוחכרות מצדדים שלישיים ו-91 מוחכרות מתאגידים קשורים

לבעלי השליטה.

החברה מפרטת את היקף התחייבויותיה נכון לסוף רבעון שני, ואת התזרים הצפוי ממחצית

9002 ועד 3102 )ללא התחשבות בתוכנית ההבראה המוסכמת(, לפי הפירוט הבא:

צדדים קשורים עד 3102 - 464 מיליון דולר.

סך התחייבויות צים עד 3102 - 6.3 מיליארד דולר )לא כולל התחייבויות בגין זכויות עובדים

ונגזרים בסך כ- 301 מיליון דולר(.

סך ההתחייבויות לצדדים קשורים משנת 4102 - 034 מיליון דולר.

תזרים צפוי*:

140,1 מיליון דולר תזרים תפעולי

)733( מיליון דולר השקעה באניות בניכוי מימון

832 מיליון דולר תזרים נטו ממימוש נכסים

)876,1( מיליון דולר תזרים מפעילות מימון

)637( מיליון דולר סה"כ

* גירעון מקסימאלי בסך 1 מיליארד דולר צפוי ב-2102.

3

מחלקת מחקר Sell Side

4. חברה לישראל

אחזקות

עדכון

מצ"ב מודל הערכת השווי

4

מחלקת מחקר Sell Side

5. חברה לישראל

אחזקות

עדכון

דוד אדרי – סמנכ"ל מסחר ומחקר Sell Side

מחלקת מחקר מניות

פלי שביב נעם פינקו טליה לויברג לימור גרובר

אנרגיה חברות אחזקה תקשורת, רשתות שיווק, מנהלת מחקר

מזון כימיה, פרמצבטיקה,

נדל"ן ישראל

2298697-30 8188697-30 3798697-30 8688697-30

pellys@psagot.co.il noamp@psagot.co.il talial@psagot.co.il limorg@psagot.co.il

טל שיריזלי טלי מורן רונית חלימה

אנרגיה ירוקה, תעשייה, ניתוח אשראי בנקים

טכנולוגיה, מסחר

3868697-30 5958697-370 4698697-30

talsh@psagot.co.il talim@psagot.co.il ronith@psagot.co.il

מערך מאקרו ואסטרטגיה

יניב חברון רן בן-חמו ורד דר

כלכלנית ואסטרטגית

ראשית

7488697-30 1488697-30 3388697-30

yanivh@psagot.co.il ranb@psagot.co.il veredd@psagot.co.il

מחלקת ברוקראז'

ברק שמידט גיל שילה עדי אולסקר שי בן דוד

8288697-30 0174115-30 5074115-30 0274115-30

baraks@psagot.co.il gilsh@psagot.co.il adio@psagot.co.il shayb@psagot.co.il

עוזי דר אלעד בורשטיין אודי ביטון

3074115-30 2388697-30 5288697-30

uzid@psagot.co.il eladb@psagot.co.il udib@psagot.co.il

הערות וביאורים לגבי הדו"ח.

מחיר היעד מתייחס ל- 21 החודשים הקרובים.

סולם המלצות

קנייה חזקה ) – (Strong Buyלהערכתנו, המניה צפויה להניב תשואה עודפת משמעותית וחריגה על תשואת השוק ב-21 החודשים

הקרובים.

קנייה ) – (Buyלהערכתנו, המניה צפויה להניב תשואה עודפת משמעותית על תשואת השוק ב-21 החודשים הקרובים.

תשואת יתר ) – (Outperformלהערכתנו, המניה צפויה להניב תשואה עודפת על תשואת השוק ב-21 החודשים הקרובים.

תשואת שוק ) – (Marketperformלהערכתנו, המניה צפויה להניב תשואה דומה לתשואת השוק ב-21 החודשים הקרובים.

תשואת חסר ) – (Underperformלהערכתנו, המניה צפויה להניב תשואת חסר לעומת תשואת השוק ב-21 החודשים הקרובים.

מכור ) – (Sellלהערכתנו, המניה צפויה להניב תשואת חסר לעומת תשואת השוק ב-21 החודשים הקרובים וקיים אף חשש לאובדן

השקעה.

קניה ספקולטיבית ) – (Speculative Buyהמניה עשויה להניב תשואה עודפת לעומת תשואת השוק ב-21 החודשים הבאים באם

תתקיים התפתחות תלויה

Disclaimer

דוח זה הינו רכושה של פסגות ניירות ערך בע"מ )להלן-"פסגות"(, אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן ו/או פעולה, דפוס,

צילום, הקלטה, העתקה את הדוח, ו/או כל חלק ממנו ללא קבלת אישור בכתב ומראש. הדוח מבוסס על נתונים שהיו גלויים לציבור

ושפורסמו על ידי פסגות ו/או החברות המוזכרות בדוח )להלן - "החברות"( בתשקיפים, דוחות כספיים, הודעות לבורסות לניירות

ערך, פרסומים בכלי התקשורת ובכל דרך אחרת ועל בסיס הענפים בהן פועלות החברות והנחות שנעשו על בסיס מידע, פרסומים

ונתונים אלו. המידע, הפרסומים והנתונים מהמקורות הנ"ל הונחו כנכונים ודוח זה המסתמך עליהם אינו מהווה אימות או אישור

לנכונות נתונים אלו. המידע המופיע בדוח זה מעודכן למועד פרסומו לראשונה ואינו מתיימר להכיל את כל המידע הדרוש למשקיע

זה או אחר, וכן אינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו והדעות האמורות בו עשויות להשתנות ללא

מתן הודעה נוספת. ניתוח זה משקף את הבנתנו ביום עריכת דוח זה. מודגש כי אין פסגות ו/או עובדיה אחראים למהימנות המידע

המפורט בדוח, לשלמותו, לדיוק הנתונים הכלולים בו או להשמטה, שגיאה או ליקוי אחר בדוח. פסגות לא תהיה אחראית בכל צורה

שהיא לנזק ו/או הפסד שיגרמו משימוש בדוח זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע שבדוח זה עשוי ליצור רווחים בידי

המשתמש. ייתכן שבמועד פרסום עבודת האנליזה, או במהלך 03 הימים שקדמו למועד הפרסום, "פסגות ניירות ערך בע"מ" ו/או

תאגיד קשור אליה החזיקו או מחזיקים או עשויים להחזיק בחשבונות הנוסטרו שלהם או בחשבונות המנוהלים על ידם החזקה

מהותית בסוג כלשהו של ניירות ערך של חברה מהחברות המוזכרות בעבודה. ייתכן שפסגות ניירות ערך בע"מ קיבלה או מקבלת

במהלך 21 החודשים האחרונים וייתכן שהיא צפויה לקבל, לאחר מועד הפרסום של עבודת האנליזה, תגמול בהיקף מהותי מקבוצת

חברה מהחברות המוזכרות בעבודה. ייתכן שמועד פרסום עבודת האנליזה בעל השליטה בפסגות ניירות ערך בע"מ החזיק או

מחזיק או עשוי להחזיק החזקה מהותית בסוג כלשהו של ניירות ערך של חברה מהחברות המוזכרות בעבודה. אין לראות בדוח זה

שיווק השקעות או תחליף לשיווק השקעות והתאמה אישיים וספציפיים ללקוח תוך התחשבות בנתוניו, צרכיו המיוחדים והאחרים,

מצבו הכספי, נסיבות ומטרות השקעתו המיוחדים של כל אדם. אין להעביר דוח זה לצד ג' כלשהו.

5

מחלקת מחקר Sell Side

6. חברה לישראל

אחזקות

עדכון

נספח גילוי נאות:

שם בעל הרישיון: רונית חלימה

מספר הרישיון: 2969

כתובת: רחוב אחד העם 41 תל אביב 24156

פרטי השכלה: אקדמאית

נסיון: כ-9 שנים

שם התאגיד: פסגות ניירות ערך בע"מ

כתובת: רחוב אחד העם 41 תל אביב 24156

טל: 8888697-30

גילוי נאות – חברה לישראל

במועד פרסום עבודת האנליזה, או במהלך 03 הימים שקדמו למועד הפרסום, "פסגות ניירות ערך

בע"מ" ו/או תאגיד קשור אליה החזיקו, בחשבונות הנוסטרו שלהם או בחשבונות המנוהלים על

ידם, החזקה מהותית בסוג כלשהו של ניירות ערך של חברות המוזכרות בעבודה.

ציר ימין – אחוז שינוי במחיר המניה, ציר שמאל – מחיר המניה.

הערה: גרף המניה מוצג כשהוא מתואם לחלוקת דיבידנד, בעוד שההמלצות לא מתואמות

רטרואקטיבית אלא מתייחסות למצב כפי שהיה בעת ההמלצה.

6

מחלקת מחקר Sell Side

7. חברה לישראל

אחזקות

עדכון

שיטות הערכה בהן נעשה שימוש לצורך חישוב מחיר היעד:

NAV

סיכונים שונים אשר עשויים להשפיע מהותית על מחיר היעד:

:NAVשינוי בשווי חברות מוחזקות, שינוי בהון העצמי של החברה, הנפקות וחלוקת אופציות

אני, רונית חלימה, בעל רישיון מספר 2969, מצהיר/ה בזאת שהדעות המובעות בעבודת אנליזה זו

משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך

אלה.

מועד עריכת ופרסום העבודה: 9002.90.01.

רונית חלימה

חתימה

7

מחלקת מחקר Sell Side