1. BBVA BANCO CONTINENTAL

26 de diciembre, 2012 LUIS MANUEL ORDÓÑEZ: LOrdonez@inteligogroup.com

DINAMISMO ECONÓMICO Y CALIDAD DE P REC I O O B J ETI VO : S /. 8 . 2 1

CARTERA RESPALDAN GENERACIÓN DE C AL I F I C AC I Ó N : C O M P RA R+

VALOR

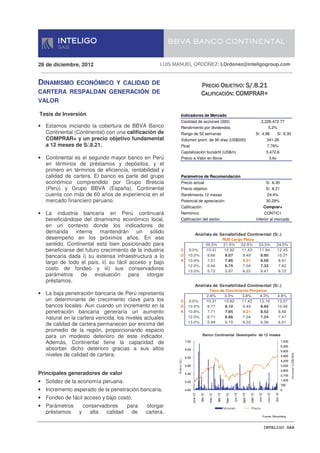

Tesis de Inversión Indicadores de Mercado

Cantidad de acciones (000) 2,226,472.77

• Estamos iniciando la cobertura de BBVA Banco Rendimiento por dividendos 5.2%

Continental (Continental) con una calificación de Rango de 52 semanas S/. 4.98 S/. 6.30

COMPRAR+ y un precio objetivo fundamental Volumen prom. de 90 días (US$000) 341.26

a 12 meses de S/.8.21. Float 7.76%

Capitalización bursártil (US$m) 5,472.6

• Continental es el segundo mayor banco en Perú Precio a Valor en libros 3.6x

en términos de préstamos y depósitos, y el

primero en términos de eficiencia, rentabilidad y

calidad de cartera. El banco es parte del grupo Parámetros de Recomendación

económico comprendido por Grupo Brescia Precio actual S/. 6.30

(Perú) y Grupo BBVA (España). Continental Precio objetivo S/. 8.21

cuenta con más de 60 años de experiencia en el Rendimiento 12 meses 24.4%

mercado financiero peruano. Potencial de apreciación 30.29%

Calificación Comprar+

• La industria bancaria en Perú continuará Nemónico CONTIC1

beneficiándose del dinamismo económico local, Calificación del sector Inferior al mercado

en un contexto donde los indicadores de

demanda interna mantendrán un sólido Análisis de Sensibilidad Continental (S/.)

desempeño en los próximos años. En ese ROE Largo Plazo

sentido, Continental está bien posicionado para 20.5% 21.5% 22.5% 23.5% 24.5%

beneficiarse del futuro crecimiento de la industria C 9.0% 10.41 10.92 11.43 11.94 12.45

bancaria dada i) su extensa infraestructura a lo O 10.0% 8.66 9.07 9.49 9.90 10.31

K 10.9% 7.51 7.86 8.21 8.56 8.91

largo de todo el país, ii) su fácil acceso y bajo

12.0% 6.46 6.75 7.04 7.33 7.62

costo de fondeo y iii) sus conservadores 13.0% 5.72 5.97 6.22 6.47 6.72

parámetros de evaluación para otorgar

préstamos.

Análisis de Sensibilidad Continental (S/.)

Tasa de Crecimiento Perpetuo

• La baja penetración bancaria de Perú representa 2.8% 3.3% 3.8% 4.3% 4.8%

un determinante de crecimiento clave para los C 9.0% 10.31 10.82 11.43 12.16 13.07

bancos locales. Aun cuando un incremento en la O 10.0% 8.77 9.10 9.49 9.94 10.48

penetración bancaria generaría un aumento K 10.9% 7.71 7.95 8.21 8.52 8.88

natural en la cartera vencida, los niveles actuales 12.0% 6.71 6.86 7.04 7.24 7.47

13.0% 5.99 6.10 6.22 6.36 6.51

de calidad de cartera permanecen por encima del

promedio de la región, proporcionando espacio

para un modesto deterioro de este indicador. Banco Continental Desempeño de 12 meses

Además, Continental tiene la capacidad de 7.00 7,000

6,300

absorber dicho deterioro gracias a sus altos 6.60

5,600

niveles de calidad de cartera.

Volumen (US$ 000)

4,900

6.20

Precio (S/.)

4,200

5.80 3,500

2,800

Principales generadores de valor 5.40

2,100

• Solidez de la economía peruana. 5.00

1,400

700

• Incremento esperado de la penetración bancaria. 4.60 0

nov-12

ago-12

dic-12

jun-12

oct-12

sep-12

abr-12

ene-12

mar-12

may-12

feb-12

• Fondeo de fácil acceso y bajo costo.

• Parámetros conservadores para otorgar Volumen Precio

préstamos y alta calidad de cartera.

Fuente: Bloomberg

INTELIGO SAB

2. RESUMEN

• Recomendamos la acción de Continental como una atractiva alternativa de inversión. Esperamos

que la generación de valor se incremente en los próximos años, debido a la sólida posición del

banco en el mercado local y al firme desempeño de la economía peruana. Más aún, la baja

penetración bancaria en Perú representa un determinante de valor clave para el sector financiero y

Continental tiene el potencial de capitalizar esta oportunidad gracias a su adecuada infraestructura

operativa en todo el país, su fácil acceso y costos relativamente bajos de fondeo, sus conservadores

parámetros para otorgar préstamos y su elevada calidad de cartera. Bajo este contexto, otorgamos

a las acciones de Continental una recomendación de COMPRAR+.

I. INFORMACIÓN GENERAL DEL SECTOR

Industria Bancaria en Perú

• El buen desempeño de la economía peruana en los últimos años sentó las bases para un desarrollo

significativo del sistema bancario local. De hecho, el PBI creció a un ritmo anual de 6.3% desde el

2002, generando un crecimiento promedio de 13.2% y 10.9% en los préstamos y depósitos del

sistema, respectivamente, durante el mismo periodo. En ese sentido, las alentadoras perspectivas

de la economía peruana respaldan la tesis de que el mercado bancario continuará siendo una

industria de desempeño sobresaliente.

Créditos al Sector Privado Créditos al Sector Privado (% PBI)

35% 140,000

Préstamos al Sector Privado (S/. millones )

Préstamos al Sector Privado (% PBI)

90%

30% 120,000 80%

80%

25% 100,000

70%

20% 80,000 60%

50%

15% 60,000 50%

40%

10% 40,000 28%

30% 25%

5% 20,000 20%

0% 0 10%

1991 1996 2001 2006 2011 0%

Chile Brasil Colombia Perú

Préstamos al Sector Privado (% PBI) Préstamos al Sector Privado (S/. millones)

Fuente: BCRP

• Pese a que el mayor dinamismo económico local ha permitido el desarrollo de la industria bancaria

en los últimos años, la penetración bancaria ha permanecido en niveles relativamente bajos si se

compara con otros países de Latinoamérica. La penetración bancaria en Perú se sitúa alrededor de

25%, mientras que en Chile y Brasil alcanza niveles de 80% y 50%, respectivamente. Debido a ello,

el sistema bancario peruano cuenta con una de los niveles de calidad de cartera de préstamos más

altos en la región. Sin embargo, la postura conservadora y la estricta supervisión del ente regulador

también han contribuido con dicho resultado.

Calidad de la Cartera Rentabilidad del Sistema Bancario

(% Créditos Directos) 35.00 3.00

12.00 9.00

30.00 2.50

9.00 25.00

6.00 2.00

20.00

6.00

1.50

3.00 15.00

3.00 1.00

10.00

5.00 0.50

- - ROE ROA

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

- -

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Cartera Vencida Créditos Refinanciados & Reestructurados

Fuente: SBS

2

INTELIGO SAB

3. Adicionalmente, se puede observar que el sistema financiero peruano es altamente concentrado (un

1

IHH sobre 2,000, tanto en créditos como en depósitos). Pese a que la industria local está

compuesta por 17 bancos (incluyendo al estatal Banco de la Nación) y por más de otras 45

instituciones financieras, son Banco de Crédito, Continental, Scotiabank e Interbank quienes

concentran el 82.8% del total de depósitos y el 83.7% del total de créditos. Es importante resaltar

que cuatro oficinas de representación de instituciones financieras, aún no operativas en Perú, han

recibido la autorización del regulador para entrar al mercado: Banco Itaú de Brasil, Banco

Latinoamericano de Comercio Exterior (Bladex), Banco Morgan Stanley de EE.UU y Banco de Tokio

de Japón.

Participación de Mercado Participación de Mercado

(% Depósitos) (% Créditos Directos)

14.2% 13.1%

3.0% 3.2% 34.6%

35.5%

BCP

BCP

Continental

10.6% Continental 10.9%

Scotiabank

Scotiabank

Interbank

Interbank Mibanco

Mibanco Otros

13.3% 14.6%

Otros

23.5% 23.5%

Fuente: SBS

• Los depósitos en el sistema bancario peruano totalizaron aproximadamente S/.136.6 mil millones a

septiembre de 2012. Los depósitos a plazo explican casi la mitad de dicho monto.

Descomposición de los Depósitos

(a Sep-12)

Sistema Bancario: Descomposición de los Depósitos (S/. millones)

Sep-11 Sep-12 Var. %

27%

Depósitos a la vista 36,109 37,542 4.0% Depósitos a la vista

Depósitos de ahorro 29,517 32,555 10.3%

Depósitos a plazo 56,971 66,530 16.8%

49% Depósitos de ahorro

Total 122,597 136,627 11.4%

Depósitos a plazo

Fuente: SBS 24%

• Mientras tanto, los créditos brutos en el sistema bancario alcanzaron los S/.140.0 mil millones a

septiembre de 2012. Los créditos están altamente concentrados en Corporaciones y Empresas

Medianas (casi un 55% del total de créditos brutos).

Descomposición de Créditos Directos

(a Sep-12)

16%

Sector Bancario: Descomposición de los Créditos Directos (S/. millones)

Corporaciones & Empresas Sep-11 Sep-12 Var. %

Medianas

Corporaciones & Empresas Medianas70,947 76,990 8.5%

Pequeñas & Micro

Pequeñas & Micro Empresas 12,859 15,048 17.0%

18% Empresas

Consumo 21,513 25,449 18.3%

Consumo

55% Hipotecas 18,407 22,516 22.3%

Hipotecas Total 123,726 140,004 13.2%

11%

Fuente: SBS

1

El Índice Herfindahl-Hirschman (IHH) es una medida del tamaño de las empresas en relación a la industria y un indicador de competencia entre ellas.

El IHH se calcula como la suma de los cuadrados de la participación de mercado de todas las empresas dentro de la industria. Un índice mayor a 1,800

implica que la industria está altamente concentrada.

3

INTELIGO SAB

4. A septiembre de 2012, 50% de los créditos y 43% de los depósitos en el sistema bancario peruano

están denominados en moneda extranjera (principalmente en Dólares Americanos). Sin embargo, es

importante mencionar que la dolarización de los créditos ha experimentado un fuerte declive en la

última década, pasando de 80% en 2000 a 50% en 2012. Más aún, la caída es más evidente cuando

se considera la liquidez total del sistema financiero. La fortaleza de la economía local y los sólidos

fundamentos del Nuevo Sol han sido los principales catalizadores detrás de este comportamiento.

Coeficiente de Dolarización de los Créditos Coeficiente de Dolarización de la Liquidez

90.0% 80%

80.0%

70%

70.0%

60%

60.0%

50%

50.0%

40.0% 40%

30.0% 30%

20.0% 20%

2000 2002 2004 2006 2008 2010 2012 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012

Fuente: BCRP

• En términos de fondeo, la estrategia del sistema bancario peruano está centrada en expandir y

diversificar las distintas fuentes de financiamiento disponibles, así como en extender la madurez

promedio de sus pasivos. Esto se logra a través del crecimiento de los depósitos, la participación en

el mercado de capitales y el manejo de varias líneas de crédito con instituciones locales y

extranjeras (adeudos).

Regulación

• La Superintendencia de Banca, Seguros y AFP (SBS) es una entidad autónoma responsable por la

regulación y supervisión del sistema financiero, sistema de seguros y sistema privado de pensiones

(SPP). Su principal objetivo es proteger los intereses de los depositantes, personas aseguradas y

miembros del SPP. Sus objetivos, funciones y atribuciones están establecidas por la Ley General

del Sistema Financiero y Seguros y Ley Orgánica de Bancos, Seguros y Pensiones de la SBS (Ley

Nº 26702).

• Dadas las buenas prácticas de regulación y supervisión de la SBS, el sistema financiero peruano es

uno de los más sólidos y saludables de la región. Esto se ve reflejado en el ratio de capital global del

sistema bancario local, que se ubica por encima de los niveles exigidos por el ente regulador local e

internacional (Basilea II).

Ratio de Capital Global

16.0%

15.0%

14.0%

13.0%

12.0%

11.0%

Requerimientos de Regulación Local

10.0%

9.0%

Estándares Internacionales

8.0%

7.0%

Sep-09 Mar-10 Sep-10 Mar-11 Sep-11 Mar-12 Sep-12

Fuente: SBS

4

INTELIGO SAB

5. II. INFORMACIÓN GENERAL DE LA COMPAÑÍA

Descripción

• Continental es parte de un importante grupo económico compuesto por el Grupo Brescia (Perú) y

Grupo BBVA (España). El Grupo Brescia es uno de los mayores grupos económicos en Perú;

maneja un portafolio diversificado de compañías en todo el país. Asimismo, tiene negocios en Chile,

Colombia, Venezuela y Brasil con presencia en diversos sectores como servicios financieros,

minería, pesca, industrial, entre otros. Mientras tanto, el Grupo BBVA es un importante proveedor

global de servicios financieros, con operaciones en México, España, Latinoamérica, Europa, Asia y

EE.UU. A septiembre de 2012, Grupo BBVA mantenía activos valorizados en aproximadamente

$645 mil millones, 8,072 oficinas, 50 millones de clientes y 117,475 empleados en todo el mundo.

Grupo Grupo

BBVA Brescia

50.00% 50.00%

Holding

Continental

Otros

92.24% 7.76%

BBVA

Continental

100.00% 100.00% 100.00% 100.00%

Continental Continental Continental IRCSA

Bolsa Fondos Titulizadora

Fuente: Reporte Anual 2011 BBVA Continental

• Continental es el segundo mayor banco en Perú en términos de créditos y depósitos (23.5% en

ambos casos) y el primero en términos de eficiencia, rentabilidad y calidad de cartera de créditos. El

banco tiene más de sesenta años de experiencia en el mercado financiero peruano. Asimismo,

cuenta con una adecuada infraestructura operativa a lo largo de todo el país, con 2,452 puntos de

servicio, 287 oficinas y más de 2.8 millones de clientes.

• En términos de fondeo, a septiembre de 2012, los depósitos representaban el 72% de las fuentes de

financiamiento del banco, lo que asegura un costo de fondeo relativamente bajo, mientras que la

deuda, títulos emitidos y otros contribuyeron con el 17%, 7% y 4% del total de fondeo,

respectivamente. Adicionalmente, el desglose de depósitos fue de 42% en Dólares y 58% en Nuevos

Soles.

• En cuanto a la estructura de créditos, Continental tiene una exposición relativamente alta al

segmento corporativo. De hecho, casi el 70% de sus préstamos están relacionados con compañías,

desde pequeñas hasta grandes corporaciones, y están bien diversificadas por sectores: Industrial

(25%), Comercio (25%), Inmobiliario (11%), Transporte y Comunicaciones (10%), entre otros.

Respecto a su exposición cambiaria, 50% de los créditos esta denominado en Dólares y el otro 50%

en Nuevos Soles.

Red de Servicios de Continental Descomposición de los Préstamos de Continental

3,000 100%

90% 17.3% 19.5%

2,500 80% Corp orativos

2,452 19.5% 17.5%

70% Gran des empresas

2,000

1,236 60% Medianas empresas

18.5%

1,500 50% 26.6% Pequeñas empresas

40% 8.5% Hipotecas

1,000 4.5%

30% 16.3% Consumo

929

20% 21.2%

500 Tarjetas de crédito

10.6%

10% 6.7% Microfinanzas

287 7.3%

0% 3.4%

0 0.7% 1.8%

Oficinas Cajeros ATM Agentes Express Red Total Con tinental Sistema Bancario

Fuente: BBVA Continental

5

INTELIGO SAB

6. • Es importante señalar que Continental también consolida las siguientes compañías: Continental

Bolsa, Continental Titulizadora, Continental Fondos e Inmuebles y Recuperaciones Continental

(IRCSA). Sin embargo, estas compañías mantienen una baja participación relativa dentro de los

resultados consolidados de Continental.

Compañía Descripción

Continental Bolsa Casa de Bolsa

Continental Titulizadora Cia. Titulizadora

Continental Fondos Fondos Mutuos

Inmuebles y Recuperaciones Continental Cia. Bienes Raices

Análisis FODA

Fortalezas Debilidades

- Propiedad y manejo de dos importantes grupos económicos - Dependencia en el ciclo económico

- Adecuada infraestructura operativa en todo el país - Concentración en el segmento corporativo

- Fácil acceso y relativamente bajos costos de fondeo

- Conservadora evaluación de préstamos y alta calidad de cartera

Oportunidades Amenazas

- Solidez de la actividad económica local - Nuevos incrementos en los requerimientos de encaje

- Bajo nivel de penetración bancaria en Perú - Entrada de nuevos competidores

- Crecimiento de la clase media emergente - Deterioro potencial de los indicadores de calidad

- Cambios en las condiciones de financiamiento a nivel global

6

INTELIGO SAB

7. III. PRINCIPALES GENERADORES DE VALOR

Solidez de la Economía Peruana

• Esperamos que la economía peruana continúe registrando un sólido crecimiento en los próximos

años, respaldada principalmente por la fortaleza de la demanda interna. Las perspectivas positivas

para sectores como Construcción, Comercio y Servicios deberían beneficiar el dinamismo del

sistema financiero local. Con respecto al sector minero, pese a que algunas empresas se

encuentran enfrentando disputas sociales, creemos que la inversión en dicho sector debería

continuar creciendo en los años venideros, en línea con el potencial minero del país y el precio

internacional de las materias primas. En este sentido, el desarrollo de proyectos mineros de gran

escala contribuirá considerablemente con incrementar la demanda por créditos.

• El mayor ingreso disponible de la población impulsará el acceso al crédito. Ello, a su vez, impulsará

el consumo privado creando un círculo virtuoso dentro del sector bancario. Adicionalmente, el

dinamismo del sector inmobiliario continuará favoreciendo el segmento de créditos hipotecarios.

PBI Perú vs. Préstamos de Continental

35.0%

30.3%

30.0% 26.7%

25.0% 21.2% 20.5%

20.0% 15.9%

15.0%

8.9% 9.8% 8.8%

10.0% 6.9% 6.3%

5.0% 0.9%

0.0%

-5.0%

-3.7%

-10.0%

2007 2008 2009 2010 2011 2012e

PBI Préstamos de Continental

Penetración Bancaria y Calidad de Cartera de Créditos

• Como se mencionó anteriormente, Perú cuenta con uno de los menores niveles de penetración

bancaria en Latinoamérica. Creemos que este indicador representa un catalizador clave de

crecimiento para los bancos locales, toda vez que el impulso de la demanda interna continuará

genernado una mayor demanda por apalancamiento financiero. En ese sentido, los bancos locales

ya han comenzado a implementar estrategias de aproximacion para los segmentos de ingresos

bajos y medios, buscando un mayor número de clientes y mayores márgenes. En este contexto,

esperamos que la penetración bancaria continúe incrementándose, brindando soporte a la cartera

de créditos de Continental.

• Los bancos peruanos también tienen uno de los menores ratios de cartera vencida en la región,

debido en gran parte al bajo nivel de penetración bancaria. El aumento esperado en términos de

cobertura bancaria y el desarrollo general de la industria conllevarán a un deterioro natural en los

indicadores de calidad de préstamos. De esta forma, se espera que el ratio de cartera vencida en

Perú converja gradualmente a los niveles promedio de la región. Sin embargo, la postura

conservadora de la SBS prevendría un mayor deterioro.

Penetración Financiera en América Latina Cartera Vencida como % de los Préstamos Totales

100.0%

(Créditos al sector privado como % PBI) (a Nov-11)

4.00%

3.60%

80.0% 3.50%

Argentina

3.00% 2.80%

Brasil

60.0% 2.50%

Chile 2.50%

Colombia 2.00%

40.0%

México 1.50%

0.90%

20.0% Perú 1.00%

0.50%

0.0% 0.00%

2001 2003 2005 2007 2009 2011 Brasil Colombia Chile Perú

Fuente: FELABAN

7

INTELIGO SAB

8. Infraestructura Operativa, Fuentes de Financiamiento y Conservadora Evaluación de Préstamos

• Creemos que Continental está bien posicionado para beneficiarse del crecimiento futuro de la

industria bancaria local dada i) la extensa infraestructura del banco en todo el país, ii) su fácil acceso

y bajos costos de fondeo y iii) sus conservadores parámetros de evaluación de préstamos.

• Continental tiene una adecuada infraestructura operativa en todo el país con 2,444 puntos de

servicio, incluyendo 279 oficinas. Estimamos que la compañía continuará invirtiendo para expandir la

cobertura bancaria y así beneficiarse del mayor dinamismo del sector. Adicionalmente, el banco

cuenta con más de 2.7 millones de clientes y los depósitos representan aproximadamente el 72% de

las fuentes de financiamiento, que sirven como una fuente de fácil acceso a fondeo en un escenario

de crecimiento, a un costo relativamente bajo.

Fuentes de Financiamiento de Continental

4.00%

7.00%

17.00%

72.00%

Depósitos Deuda Valores Otros

Fuente: BBVA Continental

• Asimismo, la compañía ha comenzado su proceso de expansión dentro del plan global de BBVA,

con el objetivo de triplicar la utilidad del grupo en los próximos cinco años. En ese sentido, el banco

está expandiendo y modernizando su red de oficinas para captar clientes de la clase media

emergente (nivel socioeconómico C) y del segmento de bajos ingresos (nivel socioeconómico D),

sectores importantes para su estrategia de crecimiento.

• Adicionalmente, Continental es el primer banco en términos de eficiencia, rentabilidad y calidad de

cartera en el Perú. Esto se debe principalmente a los estrictos parámetros de evaluación y postura

conservadora al momento de otorgar préstamos, así como a su cauteloso acercamiento a los

nuevos segmentos económicos en el sistema. Dentro de su estrategia, el banco se encuentra

explorando el segmento de ingresos medios-bajos para poder expandir sus negocios y beneficiarse

de mayores márgenes, manteniendo relativamente su alta su calidad de cartera.

Morosidad de los Bancos Locales

(a Sep-12) Índice de Cobertura

1.90% 400.00%

(a Sep-12)

1.83%

1.80% 358.52%

1.70% 1.67% 1.72% 350.00%

1.63%

Promedio del

1.60% Sistema Bancario

300.00%

1.50% 226.55%

Promedio del

1.40% 250.00% 234.95% Sistema Bancario

214.83%

1.30%

1.19% 200.00% 190.30%

1.20%

1.10%

150.00%

1.00% Continental Banco de Credito Scotiabank Interbank

Continental Banco de Credito Scotiabank Interbank

Fuente: BBVA Continental

8

INTELIGO SAB

9. ROE ROA

(a Sep-12) (a Sep-12)

23.02%

Promedio del

Banco de 2.24%

Sistema

Scotiabank 20.05% 2.01% Promedio del Sistema

Bancario Crédito Bancario

Banco de

22.80% Interbank 2.67%

Crédito

Interbank 28.21% Continental 2.70%

Continental 33.81% Scotiabank 2.74%

Fuente: BBVA Continental

• La calidad de cartera de Continental mantiene niveles relativamente altos y muestra indicadores

estables. De hecho, el desagregado de calidad de cartera de Continental por calificación de

préstamos nos muestra que el banco tiene uno de los mayores porcentajes de créditos “Normales” y

uno de los más bajos porcentajes de créditos catalogados como “Pérdidas” entre los cuatro bancos

más grandes del sistema peruano.

Calificación de la Cartera de Préstamos de Continental

Calificación 2008 2009 2010 2011 Oct-12

Normal 94.3% 94.1% 95.4% 95.6% 95.1%

Problema Potencial 3.7% 3.1% 1.9% 1.8% 2.0%

Deficiente 0.7% 1.1% 1.0% 1.0% 1.1%

Dudosa 0.7% 1.0% 1.1% 0.9% 1.0%

Pérdida 0.6% 0.6% 0.6% 0.8% 0.8%

Fuente: SBS

• Sobre la base de lo mencionado en el párrafo precedente y considerando su solidez financiera,

Continental posee altas calificaciones internacionales de riesgo por parte de las agencias de

calificación más reconocidas en el mundo.

Standard &

Instrumentos Fitch Ratings

Poors

Deuda Largo Plazo (S/.) BBB+ BBB

Deuda Corto Plazo (S/.) F2 A-2

Deuda Largo Plazo (US$) BBB+ BBB

Deuda Corto Plazo (US$) F2 A-2

Clasificación Individual WD -

Perspectiva Negativa Positiva

Fuente: BBVA Continental

9

INTELIGO SAB

10. IV. VALORIZACIÓN

Principales Supuestos

• Estamos utilizando elasticidades de Créditos/PBI y Depósitos/PBI de 2.5x en el corto y mediano

plazo, por debajo del nivel registrado en el periodo 2007-2012 (2.8x), debido a que las medidas

adoptadas recientemente por la SBS y el BCRP moderarían el crecimiento del crédito en el sistema

bancario local en los próximos años. Posteriormente, para fines de nuestra valorización, dichas

elasticidades convergen hacia 1.0x en el largo plazo.

2012e 2013e 2014e 2015e 2016e 2017e 2018e LP

Crecimiento de los Préstamos

& Depósitos del Sistema 15.9% 15.8% 17.1% 17.5% 16.3% 13.0% 12.0% 5.0%

Bancario

Crecimiento del PBI 6.3% 6.3% 6.8% 7.0% 6.5% 6.5% 6.0% 5.0%

• La participación de mercado de Continental en términos de créditos y depósitos permanece

constante durante el periodo de análisis.

• Esperamos que Continental continúe con su política de mantener altos niveles de provisiones. En

ese sentido, estamos utilizando un nivel anual de provisiones cercano al 1.7% durante todo el

periodo de análisis.

• Continental buscará compensar parcialmente parte de la desaceleración del crecimiento de créditos,

aumentando sus ingresos por comisiones.

• Asumimos un ratio de pago de dividendos de 65% durante todo el periodo de análisis.

Determinación del Precio Objetivo

• Hemos calculado nuestro precio objetivo para las acciones de Continental usando dos métodos de

valorización: i) Ingreso Residual (IR) y ii) Valor en Libros Estimado (P/VL), ya que son los que mejor

se adaptan a la estructura de la compañía y a las características del negocio. Los principales

parámetros utilizados son:

o Horizonte de tiempo: Consideramos un horizonte de 12 años en nuestro modelo, siendo el 2024

el último año proyectado.

o Costo de Capital (COK): Nuestro COK es de 10.9%, el cual toma en consideración: (i) una tasa

libre de riesgo de 2.25%, (ii) un componente de riesgo sistémico de 6.5% y (iii) un riesgo país de

Perú de 150 pbs.

o Crecimiento perpetuo (g): Estamos trabajando con una tasa de crecimiento perpetuo de 3.8%.

• A través del método de IR, se obtiene un precio objetivo de S/.7.85, mientras que el método de P/VL

brinda un valor fundamental por acción de S/. 8.57. En ese sentido, basándonos en un promedio de

ambos métodos de valorización, fijamos un precio objetivo fundamental a 12 meses de S/. 8.21 y

una recomendación de COMPRAR+ para las acciones de Continental. A precios actuales de

mercado, nuestra valorización implica un potencial de apreciación de 30.3%. Más aún, considerando

la rentabilidad sobre dividendos, las acciones de Continental tienen un retorno total esperado de

35.5%.

Análisis de Sensibilidad Continental (S/.) Análisis de Sensibilidad Continental (S/.)

ROE Largo Plazo Tasa de Crecimiento Perpetuo

20.5% 21.5% 22.5% 23.5% 24.5% 2.8% 3.3% 3.8% 4.3% 4.8%

C 9.0% 10.41 10.92 11.43 11.94 12.45 C 9.0% 10.31 10.82 11.43 12.16 13.07

O 10.0% 8.66 9.07 9.49 9.90 10.31 O 10.0% 8.77 9.10 9.49 9.94 10.48

K 10.9% 7.51 7.86 8.21 8.56 8.91 K 10.9% 7.71 7.95 8.21 8.52 8.88

12.0% 6.46 6.75 7.04 7.33 7.62 12.0% 6.71 6.86 7.04 7.24 7.47

13.0% 5.72 5.97 6.22 6.47 6.72 13.0% 5.99 6.10 6.22 6.36 6.51

10

INTELIGO SAB

11. Análisis de Comparables

• Estamos incluyendo también un análisis de comparables, considerando diversos bancos de

Latinoamérica. Como resultado de este análisis, se puede inferir que Continental está negociando a

un múltiplo P/U relativamente bajo comparado con sus pares. Adicionalmente, sus indicadores de

rentabilidad se encuentran por encima de sus comparables. No obstante, la acción viene negociando

a un múltiplo P/VL relativamente alto. Sin embargo, esto se explica por el mayor nivel de

capitalización del banco, debido a su calidad de cartera y políticas de solvencia. Finalmente,

Continental tiene el mayor rendimiento sobre dividendos dentro de la muestra.

Retorno sobre

Nombre País P/U P/VL ROA ROE

Dividendos

Continental Perú 11.9 3.6 2.3 31.9 5.2

Credicorp Perú 15.1 2.9 2.3 21.9 1.9

IFS Perú 12.7 3.2 3.2 32.5 4.2

Davivienda Colombia 13.9 2.0 2.1 16.6 2.2

Bancolombia Colombia 13.5 2.3 2.0 17.7 2.4

Banco de Bogotá Colombia 12.4 2.1 2.3 13.3 3.5

Banco de Chile Chile 15.1 3.6 1.9 24.2 3.9

Bradesco Brasil 11.4 2.0 1.4 18.7 0.5

Itau Brasil 10.6 2.1 1.6 18.7 0.5

Promedio 13.0 2.6 2.1 21.7 2.7

*Múltiplos al 2013e.

Fuente: Bloomberg, Intéligo SAB

ROE vs P/VL

35.0

IFS Banco Continental

30.0

25.0

ROE (%)

Banco de Chile

Credicorp

20.0 Itau

Bancolombia

Davivienda

15.0

Banco de Bogotá

10.0

1.5 2.0 2.5 3.0 3.5 4.0

P/VL

Fuente: Bloomberg, Intéligo SAB

Riesgos para nuestra valorización

• Mercados Globales: Una potencial intensificación de la crisis de deuda soberana de la Euro zona y

la posibilidad que EE.UU no pueda evitar el impacto total del abismo fiscal podrían afectar el

desempeño del sistema bancario local. Sin embargo, el Banco Central de Reserva de Perú cuenta

con herramientas suficientes (33% del PBI en reservas) para mitigar cualquier choque externo.

• Holding: En caso que el Grupo BBVA necesite liquidez adicional, una eventual venta de su

participación en Continental afectaría significativamente el precio de la acción. No obstante,

consideramos que la probabilidad de ocurrencia de este evento es relativamente baja dado que i) los

resultados de la reciente prueba de estrés a los bancos de España mostró que Grupo BBVA no

necesitaría capital adicional y que fue uno de los que mejor desempeño tuvo durante la evaluación ,

y que ii) consideramos que Grupo BBVA podría vender otros activos antes de vender Continental,

considerando la alta rentabilidad del banco.

• Competencia: Una mayor competencia y la potencial entrada de nuevos jugadores en segmentos

específicos, como en los sectores de ingresos bajos y medios, podrían restarle participación de

mercado y afectar los márgenes de Continental. No obstante, el banco se encuentra implementando

un agresivo plan de expansión para capturar a este grupo de clientes.

11

INTELIGO SAB

13. Certificación de los analistas

Los analistas que prepararon este reporte, certifican por este medio que las opiniones expresadas en él reflejan su

posición personal sobre las compañías analizadas y sus títulos valores. Los analistas también certifican que no han

estado, no están, y no estarán recibiendo directa o indirectamente alguna compensación por expresar la opinión

específica en este reporte.

General

La información contenida en este reporte ha sido obtenida de fuentes consideradas como confiables; sin embargo,

Inteligo SAB no garantiza su entereza o exactitud con excepción de cualquier información referida a Inteligo SAB o a

la relación del analista con el emisor. Inteligo SAB no aceptará ninguna responsabilidad de ningún tipo, por alguna

perdida directa o indirecta resultante del uso de este documento o de su contenido. Las opiniones y las estimaciones

constituyen nuestra opinión a la fecha de la publicación de este material y están sujetas a cambios sin previo aviso.

El desempeño pasado no es un indicador de resultados futuros. Los precios de mercado de las acciones o

instrumentos financieros, o los resultados de las inversiones pueden fluctuar en contra de los intereses de los

inversionistas. Los inversionistas deben estar advertidos que ellos podrían incluso sufrir una pérdida en su inversión.

Este material no ha sido concebido como una oferta o solicitud para la compra o la venta de ningún instrumento

financiero. Las opiniones y las calificaciones adjuntas no toman en cuenta las circunstancias, objetivos o

necesidades individuales de los clientes, y no son concebidas como recomendaciones de acciones particulares,

instrumentos financieros o estrategias para clientes específicos. Por lo tanto, los inversionistas deben hacer sus

propias decisiones de inversión considerando dichas circunstancias y deberían obtener tanta asesoría especializada

como sea necesaria. Ni este documento ni su contenido forman la base para ningún contrato, compromiso o decisión

de cualquier tipo. El recipiente de este reporte debe tomar sus propias decisiones independientes con respecto a

cualquier acción o instrumento financiero mencionado en este reporte.

Inteligo SAB, así como sus ejecutivos y empleados, pueden tener una posición en cualquiera de las acciones o

instrumentos financieros referidos directa o indirectamente en este reporte, o en cualquier otro reporte relacionado.

Ellos pueden negociar por su propia cuenta o en representación de una tercera persona con aquellas acciones o

instrumentos financieros, proporcionar consultoría u otros servicios al emisor de las acciones e instrumentos

financieros antes mencionados, a compañías relacionadas con él o a sus accionistas, ejecutivos o empleados. Ellos

también pueden tener intereses o realizar transacciones con aquellas acciones, instrumentos financieros o en

inversiones relacionadas antes o después de la publicación de este reporte, hasta lo permitido por la ley aplicable.

Metodología y Sistema de Calificación

Las calificaciones de Inteligo SAB son establecidos sobre una base de doce meses contra un parámetros de

referencia relevantes. Existen cuatro calificaciones: COMPRAR +: Potencial de apreciación mayor al retorno “normal”

ajustado por riesgo del ISBVL; COMPRAR: Potencial de apreciación mayor a la tasa “normal libre de riesgo para

Perú; MANTENER: Se espera que la acción mantenga invariable el capital de los inversionistas; VENDER: Se

espera que la acción le cause una pérdida de capital al inversionista.

Retorno Esperado acción x < 0% VENDER

0% < Retorno Esperado acción x < 11% MANTENER

11% < Retorno Esperado acción x < 21% COMPRAR

21% < Retorno Esperado acción x COMPRAR +

El cálculo de los precios objetivo de Inteligo SAB se basa en una combinación de una o más metodologías

aceptadas generalmente entre los analistas financieros, incluyendo, pero no limitadas a, valorizaciones comparables,

flujos de caja descontados, ya sea totalmente o por partes, o cualquier otro método que pueda ser aplicado. La

determinación de un precio objetivo no implica ninguna garantía de que este será alcanzado, dado que esto depende

de otros factores intrínsecos y extrínsecos que afectan tanto el desempeño de la compañía como las tendencias en

el mercado de valores en las cuales se basan.

Restricciones de Seguridad

Ninguna parte de este documento debe ser (i) copiada, fotocopiada o duplicada por ninguna otra forma o medio (ii)

redistribuida o (iii) citada sin el consentimiento de Inteligo SAB.

INTELIGO SAB