Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Unidad I: SISTEMA FINANCIERO VENEZOLANO

Semelhante a Unidad I: SISTEMA FINANCIERO VENEZOLANO (20)

Mais de emperatrizazul

Mais de emperatrizazul (20)

Último

Último (20)

Unidad I: SISTEMA FINANCIERO VENEZOLANO

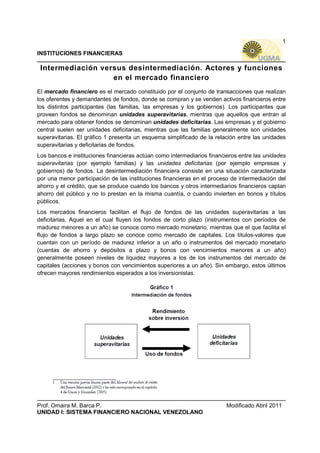

- 1. 1 INSTITUCIONES FINANCIERAS Intermediación versus desintermediación. Actores y funciones en el mercado financiero El mercado financiero es el mercado constituido por el conjunto de transacciones que realizan los oferentes y demandantes de fondos, donde se compran y se venden activos financieros entre los distintos participantes (las familias, las empresas y los gobiernos). Los participantes que proveen fondos se denominan unidades superavitarias, mientras que aquellos que entran al mercado para obtener fondos se denominan unidades deficitarias. Las empresas y el gobierno central suelen ser unidades deficitarias, mientras que las familias generalmente son unidades superavitarias. El gráfico 1 presenta un esquema simplificado de la relación entre las unidades superavitarias y deficitarias de fondos. Los bancos e instituciones financieras actúan como intermediarios financieros entre las unidades superavitarias (por ejemplo familias) y las unidades deficitarias (por ejemplo empresas y gobiernos) de fondos. La desintermediación financiera consiste en una situación caracterizada por una menor participación de las instituciones financieras en el proceso de intermediación del ahorro y el crédito, que se produce cuando los bancos y otros intermediarios financieros captan ahorro del público y no lo prestan en la misma cuantía, o cuando invierten en bonos y títulos públicos. Los mercados financieros facilitan el flujo de fondos de las unidades superavitarias a las deficitarias. Aquel en el cual fluyen los fondos de corto plazo (instrumentos con períodos de madurez menores a un año) se conoce como mercado monetario, mientras que el que facilita el flujo de fondos a largo plazo se conoce como mercado de capitales. Los títulos-valores que cuentan con un período de madurez inferior a un año o instrumentos del mercado monetario (cuentas de ahorro y depósitos a plazo y bonos con vencimientos menores a un año) generalmente poseen niveles de liquidez mayores a los de los instrumentos del mercado de capitales (acciones y bonos con vencimientos superiores a un año). Sin embargo, estos últimos ofrecen mayores rendimientos esperados a los inversionistas. Prof. Omaira M. Barca P. Modificado Abril 2011 UNIDAD I: SISTEMA FINANCIERO NACIONAL VENEZOLANO

- 2. 2 INSTITUCIONES FINANCIERAS El mercado primario es aquel que facilita la emisión de nuevos títulos-valores al proveerle fondos al emisor original de los títulos, mientras que el mercado secundario es el que permite la negociación de instrumentos que ya han sido emitidos. Algunos instrumentos poseen un mercado secundario más activo que otros, lo cual es importante porque le facilitan al inversionista la venta de sus activos antes de que los mismos maduren. La existencia del mercado primario depende en gran medida del mercado secundario, debido a que este último proporciona, además, información sobre los precios de los instrumentos, lo que permite al inversionista y a los emisores emprender las acciones que consideren adecuadas. Algunas transacciones del mercado secundario ocurren en un mercado organizado, el cual es un mercado visible para la realización de estas transacciones. La Bolsa de Valores de Caracas (BVC), la Bolsa Agrícola de Venezuela (Bolpriaven) y la Bolsa de Valores de Nueva York (NYSE) son ejemplos de mercados secundarios organizados. Otras transacciones del mercado financiero secundario se llevan a cabo en el llamado mercado over-the-counter, un mercado que no cuenta con una ubicación física y cuyas transacciones se suelen realizar entre bancos. Los mercados financieros están afectados por las fuerzas de oferta y demanda. Los mercados colocan a todos los vendedores en el mismo lugar, haciendo así más fácil encontrar posibles compradores. A la economía que confía ante todo en la interacción entre compradores y vendedores para destinar los recursos se le llama economía de mercado, en contraste con la economía planificada. Los mercados financieros, en el sistema financiero, facilitan: • El aumento del capital (en los mercados de capitales). • La transferencia de riesgo (en los mercados de derivados). • El comercio internacional (en los mercados de divisas). Son usados para reunir a aquellos que necesitan recursos financieros con aquellos que los tienen. Funciones de los mercados financieros • Establecer los mecanismos que posibiliten el contacto entre los participantes en la negociación. • Fijar los precios de los productos financieros en función de su oferta y su demanda. • Reducir los costes de intermediación, lo que permite una mayor circulación de los productos. • Administrar los flujos de liquidez de un producto o mercado dado a otro. Características • Amplitud: Número de títulos financieros que se negocian en un mercado financiero. Cuantos más títulos se negocien más amplio será el mercado financiero. Prof. Omaira M. Barca P. Modificado Abril 2011 UNIDAD I: SISTEMA FINANCIERO NACIONAL VENEZOLANO

- 3. 3 INSTITUCIONES FINANCIERAS • Profundidad: Es la existencia de títulos financieros que cubran diversas eventualidades en un mercado financiero. Por ejemplo, que existan títulos financieros que protejan contra el alza o la caída del precio de un determinado commodity. • Libertad: No existen barreras en la entrada o salida del mercado financiero. • Flexibilidad: Precios de los activos financieros, que se negocian en un mercado, a cambiar ante un cambio que se produzca en la economía. • Transparencia: Posibilidad de obtener la información del precio del activo financiero. (Alta amplitud y profundidad) • Que no existan costos de transacción, ni impuestos, ni variación del tipo de interés, ni inflación. (Alta libertad) • Los activos sean divisibles e indistinguibles. (Alta flexibilidad) • Que exista perfecta información, que todos sepan lo mismo. (Alta transparencia) Tipos de mercados financieros Los mercados financieros pueden ser divididos en diferentes subtipos: Por los activos transmitidos • Mercado Monetario: Se negocia con dinero o con activos financieros con vencimiento a corto plazo y con elevada liquidez, generalmente activos con plazo inferior a un año. • Mercado de capitales: Se negocian activos financieros con vencimiento a medio y largo plazo, básicos para la realización de ciertos procesos de inversión. o Mercados bursátiles, que proveen financiamiento por medio de la emisión de acciones y permiten el subsecuente intercambio de estas. o Mercados de bonos, que provee financiamiento por medio de la emisión de bonos y permiten el subsecuente intercambio de estos en el mercadeo financiero es una vía por la cual se esclarecen diversidades de géneros económicos. En función de su estructura • Mercados organizados. • Mercados no-organizados denominados en inglés ("Over The Counter"). Según la fase de negociación de los activos financieros • Mercados Primarios: Se crean activos financieros. En este mercado los activos se transmiten directamente por su emisor • Mercado secundario: Sólo se intercambian activos financieros ya existentes, que fueron emitidos en un momento anterior. Este mercado permite a los tenedores de activos financieros vender los instrumentos que ya fueron emitidos en el mercado primario (o bien que ya habían sido transmitidos en el mercado secundario) y que están en su poder, o bien comprar otros activos financieros. Prof. Omaira M. Barca P. Modificado Abril 2011 UNIDAD I: SISTEMA FINANCIERO NACIONAL VENEZOLANO

- 4. 4 INSTITUCIONES FINANCIERAS Otros mercados • Mercados de commodities (mercancías), que permiten el comercio de commodities. • Mercados de derivados, que provee instrumentos para el manejo del riesgo financiero. o Mercados de forwards, que proveen contratos forward estandarizados para comerciar productos a una fecha futura; ver también forward. • Mercados de seguros, que permite la redistribución de riesgos variados; véase contrato de seguro • Mercado de divisas, que permite el intercambio de monedas extranjeras o divisas. ¿Cómo Invertir en los Mercados Financieros? Existen cientos de miles de productos financieros para elegir cotizados en cientos de mercados bursátiles alrededor del mundo. Los de mayor prestigio son los cotizados en los EEUU. Para invertir en los mercados financieros se necesita una cuenta con una corredora de prestigio global, y aprender las herramientas necesarias para interpretar los diferentes mercados bursátiles. Hay varias modalidades de inversionistas y el estilo de cada una depende del tiempo necesario para observar los mercados. Los tiempos de especulación nos brindan una amplia oferta de personalidades de inversión que va desde los inversores a largo plazo hasta los especuladores del intradía. El análisis técnico es la herramienta esencial para pronosticar el movimiento futuro de los precios de todos los productos cotizados en los distintos mercados financieros. Es una técnica insustituible que optimiza la entrada y salida de los mercados, disminuyendo considerablemente la exposición al riesgo. Instrumentos financieros más importantes del mercado venezolano Mercado monetario Letras del Tesoro Son títulos de deuda emitidos por el Ministerio de Finanzas con el objetivo de financiar insuficiencias presupuestarias del gobierno central. Las Letras del Tesoro son bonos de descuento, es decir, bonos que no devengan ningún interés y cuyo rendimiento consiste en la diferencia entre el precio al cual se adquiere el bono y el precio al cual éste es redimido. Su vencimiento suele ser de tres, seis o doce meses. Certificados de depósito Depósito a la vista o en cuenta corriente. Depósito de dinero en los bancos y otras instituciones financieras realizado por el público, contra el cual los depositantes pueden emitir cheques o retirar efectivo en cualquier momento. Depósito de ahorro y a plazo. Prof. Omaira M. Barca P. Modificado Abril 2011 UNIDAD I: SISTEMA FINANCIERO NACIONAL VENEZOLANO

- 5. 5 INSTITUCIONES FINANCIERAS Depósito de dinero en los bancos y otras instituciones financieras realizado por el público, en los cuales se especifica un determinado plazo para su retiro. Papeles comerciales Son obligaciones quirografarias emitidas por empresas grandes y bien establecidas con el objeto de financiar capital de trabajo; constituyen, conjuntamente con los préstamos bancarios y los pagarés, una alternativa de financiamiento de corto plazo a disposición de las empresas. Los papeles comerciales fueron emitidos en Venezuela por primera vez en 1990. Pueden gozar de la garantía de un banco u otra empresa financiera. La tasa de interés que devengan puede ser fija o variable. Repos Los repos son un tipo de operación de mercado abierto mediante el cual el Banco Central absorbe liquidez de la economía temporalmente, empleando para ello papeles de deuda pública que ha venido recibiendo del Ministerio de Finanzas como pago de distintas acreencias. Los repos representan operaciones de venta de títulos de la Deuda Pública Nacional propiedad del Banco Central de Venezuela (BCV), con pacto de recompra en el corto plazo. El objetivo de estos instrumentos es el de adecuar la evolución de la liquidez a las necesidades de la economía. Mercado de capitales Bonos Los bonos representan una promesa y son emitidos por las corporaciones o por los gobiernos: otorgan a su tenedor el derecho de percibir intereses o una renta fija por un determinado período, al final del cual el capital es reembolsado. Bonos gubernamentales El objetivo de los bonos emitidos por el gobierno central es financiar el déficit fiscal –caso de las Letras del Tesoro y de los bonos de la Deuda Pública Nacional en Venezuela–, mientras que los títulos de deuda emitidos por el Banco Central representan uno de los instrumentos de la política monetaria. Los bonos Brady consisten en una serie de bonos soberanos denominados en dólares y emitidos por varios países emergentes a principios de los años noventa como parte de un cambio de los préstamos bancarios que habían recibido anteriormente. El rendimiento devengado por estos instrumentos se emplea para calcular el llamado “riesgo-país”. Bonos corporativos Los bonos corporativos poseen riesgo de incumplimiento de pagos, bien sea del principal o de los intereses, cuando la empresa que los emite atraviesa por una situación de tensión financiera o bancarrota. Los bonos (deuda), conjuntamente con las acciones (capital), constituyen las formas de financiamiento de los activos de las empresas. La inexistencia de un mercado de renta fija de Prof. Omaira M. Barca P. Modificado Abril 2011 UNIDAD I: SISTEMA FINANCIERO NACIONAL VENEZOLANO

- 6. 6 INSTITUCIONES FINANCIERAS largo plazo en Venezuela ha dificultado significativamente la emisión de deuda a largo plazo en moneda local. Es por ello que en diversas oportunidades las empresas se han visto en la necesidad de obtener financiamiento a largo plazo en el exterior (en moneda extranjera), con el consecuente riesgo cambiario. Cédulas hipotecarias Son títulos emitidos por los bancos hipotecarios y tienen como garantía los créditos concedidos por el banco emisor, los cuales a su vez gozan del respaldo de una hipoteca sobre un inmueble urbano. Acciones comunes Constituyen una de las formas de financiamiento de los activos de una empresa y representan el aporte realizado por los socios de la misma. Las acciones comunes u ordinarias son valores de rendimiento variable sin privilegios especiales, que proporcionan dividendos a sus tenedores. Acciones preferidas Son acciones que gozan de ciertos privilegios con respecto a las acciones comunes u ordinarias. Estos privilegios pueden ser: el número de votos que otorguen en la asamblea, el derecho a percibir un dividendo fijo o dividendos antes que las acciones comunes. American Depositary Receipts (ADR) Estos instrumentos fueron emitidos por primera vez en 1927 por J. P. Morgan y representan acciones de empresas de países distintos a Estados Unidos. Los ADR se negocian en la Bolsa de Valores de Nueva York y en dólares (por ejemplo, ADR de CANTV en la Bolsa de Nueva York). Cada ADR representa un número determinado de acciones de una empresa, las cuales se negocian en moneda local en la bolsa de valores del país respectivo (por ejemplo, acciones de CANTV en la Bolsa de Valores de Caracas). Instrumentos derivados Los instrumentos derivados son contratos financieros cuyos valores dependen de los valores de un activo subyacente. Permiten especular con respecto al movimiento esperado del activo subyacente sin la necesidad de comprarlo, lo cual facilita a los especuladores realizar grandes inversiones sin la necesidad de desembolsar fuertes sumas de dinero. Así, los derivados permiten que el inversionista se apalanque sustancialmente y con ello aspire a percibir mayores rendimientos esperados, aunque a costa de incrementar el riesgo de la inversión significativamente. Los instrumentos derivados también pueden ser empleados para cubrir riesgos, es decir, para generar ganancias si el valor del activo subyacente declina. Por ejemplo, una empresa que invierte en bonos puede tomar posiciones específicas en instrumentos derivados, de manera que éstos sean capaces de generar ganancias si el valor de los bonos cae. La pérdida en los bonos es compensada o cubierta por la ganancia en el instrumento derivado. Prof. Omaira M. Barca P. Modificado Abril 2011 UNIDAD I: SISTEMA FINANCIERO NACIONAL VENEZOLANO

- 7. 7 INSTITUCIONES FINANCIERAS Algunos instrumentos derivados, tales como opciones y futuros, se cotizan en bolsas de valores, mientras que otros, como los contratos forward y los swap, no se negocian en un mercado formal. Opciones Las opciones representan un contrato que permite la compra o venta de un determinado título- valor a un precio de ejecución previamente especificado (precio strike) y durante un período también previamente establecido. Tal como su nombre lo indica, las opciones son instrumentos que le permiten a su tenedor ejercerlas sólo si éste lo desea. Pueden ser emitidas sobre los siguientes activos subyacentes: acciones, monedas extranjeras, índices de cotización de acciones y contratos de futuro. Opciones de compra y de venta. Una opción de compra (call) es una opción de comprar un cierto activo a una cierta fecha y a un cierto precio (precio strike). Una opción de venta (put) es una opción de vender un cierto activo a una cierta fecha y a un cierto precio (precio strike). Opciones europeas y americanas. La primera solamente se puede ejecutar en una fecha (la de expiración de la opción). La segunda se puede ejecutar en cualquier momento entre la fecha de emisión y la de expiración. Contratos forward Un contrato forward es un acuerdo de comprar o vender un determinado activo a un cierto precio (el precio de entrega o delivery) y por un determinado período de tiempo. Un contrato forward puede ser comparado con un contrato spot o al contado, el cual es un acuerdo de comprar o vender un activo inmediatamente. Es un acuerdo over-the-counter (OTC) entre dos partes. El precio de entrega es usualmente escogido de manera que el valor inicial del contrato sea igual a cero, y cuando el contrato es negociado por primera vez no existe intercambio de dinero entre las partes. El contrato es cerrado (settled) cuando el mismo madura. La parte que se ha comprometido a comprar se encuentra en una posición larga, mientras que la parte que se ha comprometido a vender se encuentra en una posición corta. Contratos de futuro Un contrato de futuro es un acuerdo de comprar o vender un activo a un cierto precio en un cierto momento. Es muy similar al contrato forward; sin embargo, aun cuando el contrato forward se negocia en el mercado OTC, un contrato de futuro se negocia en una bolsa. Los futuros se encuentran disponibles para una gran cantidad de activos subyacentes, se negocian en mercados organizados y, al igual que los forward, deben especificar qué puede ser entregado, dónde puede ser entregado y cuándo puede ser entregado. El margen está constituido por efectivo o activos negociables depositados por el inversionista con su corredor. Los márgenes minimizan la posibilidad de pérdidas debido a incumplimiento de pagos de un contrato. Prof. Omaira M. Barca P. Modificado Abril 2011 UNIDAD I: SISTEMA FINANCIERO NACIONAL VENEZOLANO

- 8. 8 INSTITUCIONES FINANCIERAS Swaps Un swap o canje es un acuerdo de intercambiar flujos de caja en momentos de tiempo futuro y especificado de acuerdo con ciertas reglas. Pueden ser de tasas de interés o de monedas. Los usos típicos de los swap de tasas de interés son para convertir un pasivo de tasa fija a tasa flotante, para convertir un pasivo de tasa flotante a tasa fija, para convertir una inversión de tasa fija a tasa flotante o para convertir una inversión de tasa flotante a tasa fija. Los usos típicos de los swaps de monedas son para convertir un pasivo en una moneda a un pasivo en otra moneda y una inversión en una moneda a una inversión en otra moneda. LEY ORGÁNICA DEL SISTEMA FINANCIERO NACIONAL Objeto Artículo 1. La presente Ley tiene por objeto regular, supervisar, controlar y coordinar el Sistema Financiero Nacional, a fin de garantizar el uso e inversión de sus recursos hacia el interés público y el desarrollo económico y social, en el marco de la creación real de un Estado democrático y social de Derecho y de Justicia. Principales funciones Artículo 2. El Sistema Financiero Nacional establecerá regulaciones para la participación de los ciudadanos y ciudadanas en la supervisión de la gestión financiera y contraloría social de los integrantes del sistema; protegerá los derechos de sus usuarios y usuarias actuales, nuevos y nuevas; y promoverá la colaboración con los sectores de la economía productiva, incluida la popular y comunal, todo ello dentro de una sana intermediación financiera e inspirado en el espíritu de transformación productiva e inclusión social contemplado en la Constitución de la República. Apoyo para la sustentabilidad Artículo 3. El Sistema Financiero Nacional impulsará y apoyará a las instituciones públicas, privadas, comunales y cualquier otra forma de organización que participen en el sistema, para lo cual establecerá regulaciones que permiten salvaguardar la estabilidad, la sustentabilidad del mismo y la soberanía económica de la Nación. Creación de vínculos Artículo 4. El Sistema Financiero Nacional por intermedio de su órgano rector, creará vínculos de carácter obligatorio entre los sectores que integran el sistema y las actividades de la economía real, popular y comunal a fin de impulsar la producción nacional en atención a los planes de desarrollo formulados y ejecutados por el Ejecutivo Nacional. ESTRUCTURA ORGANIZATIVA Y FUNCIONAL DEL SISTEMA Conformación Artículo 5. El Sistema Financiero Nacional está conformado por el conjunto de instituciones financieras públicas, privadas, comunales y cualquier otra forma de organización que operan en el sector bancario, el sector asegurador, el mercado de valores y cualquier otro sector o grupo de Prof. Omaira M. Barca P. Modificado Abril 2011 UNIDAD I: SISTEMA FINANCIERO NACIONAL VENEZOLANO

- 9. 9 INSTITUCIONES FINANCIERAS instituciones financieras que a juicio del órgano rector deba formar parte de este sistema. También se incluyen las personas naturales y jurídicas usuarias de las instituciones financieras que integran el mismo. Definiciones Artículo 6. Para los propósitos de esta Ley, se entiende por instituciones financieras aquellas entidades o formas de organización colectivas o individuales de carácter público, privado y cualquier otra forma de organización permitida por la ley, que se caracterizan por realizar de manera regular actividades de intermediación, al captar recursos del público para obtener fondos a través de depósitos o cualquier otra forma de captación, a fin de utilizar dichos recursos en operaciones de crédito e inversión financiera. También son consideradas instituciones financieras las unidades administrativas y financieras comunitarias, orientadas a realizar la intermediación financiera comunitaria para apoyar las políticas de fomento, desarrollo y fortalecimiento de la economía social, popular y alternativa. Asimismo, se incluyen las personas naturales o jurídicas que presten servicios financieros o servicios auxiliares del sistema financiero, entendiéndose por éstos a las compañías emisoras o administradoras de tarjetas de crédito, casas de cambio, operadores cambiarios fronterizos, transporte de especies monetarias y de valores, servicios de cobranza, cajeros automáticos, servicios contables y de computación, cuyo objeto social sea exclusivo a la realización de esas actividades. Los entes reguladores de los distintos sectores que integran el Sistema Financiero Nacional dictarán normas aplicables a este tipo de instituciones. Prohibición de conformar grupos financieros Artículo 7. Las instituciones que integran el Sistema Financiero Nacional no podrán conformar grupos financieros con empresas de otros sectores de la economía nacional o asociados a grupos financieros internacionales, para fines distintos a los previstos en las definiciones establecidas en esta Ley. Conformación del sector bancario Artículo 8. El sector bancario está constituido por el conjunto de instituciones que realizan intermediación financiera mediante la colocación de los recursos, obtenidos a través de los depósitos del público o de otras fuentes permitidas por la ley, para el financiamiento, en especial, de las actividades productivas de la economía real, de sus servicios asociados y la infraestructura correspondiente. Conformación del sector asegurador Artículo 9. El sector asegurador está integrado por las empresas que mediante el cobro de una prima se obligan a indemnizar el daño producido al usuario o usuaria, o a satisfacerle un capital, una renta u otras prestaciones convenidas y permitidas por la ley; así como por las empresas de este sector que toman a su cargo, en totalidad o parcialmente, un riesgo ya cubierto por otra empresa de este tipo, sin alterar lo convenido entre ésta y el usuario o usuaria. Las alternativas especiales destinadas a brindar cobertura a los riesgos agrarios, de las cooperativas y de las comunidades populares son establecidas por el ente regulador de este sector. Prof. Omaira M. Barca P. Modificado Abril 2011 UNIDAD I: SISTEMA FINANCIERO NACIONAL VENEZOLANO

- 10. 10 INSTITUCIONES FINANCIERAS Conformación del mercado de valores Artículo 10. El mercado de valores comprende el grupo de instituciones que se dedican a la intermediación de títulos valores establecidos por la ley, cuyas transacciones en la economía nacional permiten la sana intermediación de flujos financieros y la estabilidad del sector, de acuerdo con las directrices emanadas del órgano rector del Sistema Financiero Nacional. Extensión a otros sectores o grupos Artículo 11. El órgano rector promoverá los arreglos jurídicos pertinentes para la regulación, supervisión, control y coordinación de cualquier otro sector o grupo de instituciones financieras que a su juicio también forman parte del Sistema Financiero Nacional. De los entes de regulación y competencias Artículo 12. Los entes de regulación, supervisión y control de los sectores que integran el Sistema Financiero Nacional se regirán por sus leyes especiales, las cuales estarán en concordancia con la presente Ley; asimismo, desarrollarán, coordinados por el órgano rector del sistema, las actividades, normas y procedimientos dirigidos a lograr la expansión de la infraestructura social y productiva nacional de los sectores prioritarios, definidos dentro del Plan de Desarrollo Económico y Social de la Nación, presentado por el Ejecutivo Nacional y aprobado por la Asamblea Nacional. Rectoría del Sistema Financiero Nacional Definición del órgano rector Artículo 13. El Órgano Superior del Sistema Financiero Nacional (OSFIN) es el órgano rector encargado de regular, supervisar, controlar y coordinar el funcionamiento de las instituciones integrantes del sistema, a fin de lograr su estabilidad, solidez y confianza e impulsar el desarrollo económico de la Nación. Esta institución estará adscrita al Ministerio del Poder Popular con competencia en materia de finanzas, que aprobará y asignará su presupuesto anual y le dotará de los recursos necesarios para el cumplimiento de sus funciones. Competencias Artículo 14. El Órgano Superior del Sistema Financiero Nacional (OSFIN) tendrá las siguientes competencias: 1. Estudiar, evaluar y regular, de acuerdo al interés nacional, la relación entre el desempeño del Sistema Financiero Nacional y las condiciones económico financieras del país. 2. Evaluar y garantizar la sostenibilidad del Sistema Financiero Nacional, su adecuado funcionamiento y reducir los riesgos. 3. Realizar seguimiento y garantizar el cumplimiento de las directrices inherentes al Sistema Financiero Nacional establecidos en el acuerdo de políticas que el Banco Central de Venezuela y el Ejecutivo Nacional suscriban. Prof. Omaira M. Barca P. Modificado Abril 2011 UNIDAD I: SISTEMA FINANCIERO NACIONAL VENEZOLANO

- 11. 11 INSTITUCIONES FINANCIERAS 4. Emitir opinión sobre las consultas que le haga el Ejecutivo Nacional. 5. Coordinar los entes reguladores del Sistema Financiero Nacional a objeto de evitar distorsiones en el desarrollo de las actividades de intermediación de los entes supervisados. 6. Revisar, proponer y promover las mejoras al fortalecimiento, profesionalización, reforzamiento ético, compensación salarial y suministro adecuado de recursos del personal que labora en los entes reguladores que conforman el Sistema Financiero Nacional. 7. Promover programas de difusión, capacitación, educación, ética en el trabajador o trabajadora del Sistema Financiero Nacional a fin de garantizar la formación del nuevo trabajador financiero y nueva trabajadora financiera, con mayor conciencia de su trascendencia e impacto social y que impida su colaboración u omisión ante acciones contrarias a la ley. 8. Revisar y proponer las modificaciones a la normativa legal aplicable al Sistema Financiero Nacional a fin de garantizar el desarrollo de las políticas de cambio estructural aprobadas por el Ejecutivo Nacional. 9. Vigilar que las instituciones que conforman el Sistema Financiero Nacional cumplan con los niveles requeridos de patrimonio, liquidez y demás indicadores financieros definidos en las normativas de los entes reguladores, con el objeto de salvaguardar su operatividad y solvencia en el desempeño de sus actividades. 10. Dictar normas y regulaciones que prohíban a las instituciones del Sistema Financiero Nacional emplear prácticas discriminatorias, que impidan el acceso de las personas naturales y jurídicas a los diferentes sectores que lo conforman. 11. Dictar normas que garanticen la cuantía de recursos destinados por las instituciones financieras hacia los sectores prioritarios de la economía real, de acuerdo con los objetivos estratégicos diseñados por el Ejecutivo Nacional. 12. Ordenar a los entes reguladores desarrollar planes de divulgación colectiva de las operaciones que realizan las instituciones financieras, a fin de que los ciudadanos y ciudadanas estén debidamente informados e informadas, sobre la situación del Sistema Financiero Nacional. 13. Promover, a través de los entes reguladores del sistema, programas de estímulo al ahorro individual y colectivo, así como divulgar las alternativas disponibles de inversión y la cobertura de riesgos presentes y futuros para las comunidades. 14. Dictar normas que permitan la creación de mecanismos de participación de los usuarios y usuarias en el seguimiento de la gestión financiera y contraloría social de las instituciones que conforman el Sistema Financiero Nacional. 15. Promover la creación y el fortalecimiento de instituciones financieras que atiendan las necesidades de desarrollo local, organización comunitaria, actividades de capacitación, estímulo del ahorro e inversión y cobertura de riesgos, por parte de los sectores populares y comunales, en aras de promover el desarrollo regional equilibrado y la eficiente socialización entre las instituciones del Sistema Financiero Nacional y las comunidades. Prof. Omaira M. Barca P. Modificado Abril 2011 UNIDAD I: SISTEMA FINANCIERO NACIONAL VENEZOLANO

- 12. 12 INSTITUCIONES FINANCIERAS 16. Promover programas de comunicación y denuncia que eviten el surgimiento y expansión de formas de captación de recursos no contempladas en la normativa que regula el Sistema Financiero Nacional. 17. Propiciar la apertura del Sistema Financiero Nacional a las iniciativas de integración financiera regional e internacional que emprenda el Ejecutivo Nacional. 18. Dictar normas que garanticen que todo el ordenamiento jurídico que rige a los entes reguladores, incluyan disposiciones referidas a la prevención de legitimación de capitales provenientes de actividades ilícitas de cualquier índole. 19. Regular y vigilar los entes reguladores, de manera que éstos hagan cumplir las prohibiciones de establecer conglomerados financieros, grupos financieros, grupos económicos o cualquier forma de vinculación cruzada entre las instituciones y personas que integran el Sistema Financiero Nacional. 20. Requerir de los entes de regulación del Sistema Financiero Nacional, la información necesaria para el seguimiento y verificación de la colocación de recursos públicos de los entes del Estado, de acuerdo a los fines a que han sido asignados y con la mayor celeridad posible. 21. Fijar las sanciones por el incumplimiento del contenido de la presente Ley, con alcance a los entes reguladores, las instituciones y las personas naturales o jurídicas que conforman el Sistema Financiero Nacional. 22. Emitir opinión vinculante sobre los aspectos que así lo requieran las leyes especiales que rigen el funcionamiento de los entes reguladores. 23. Las demás que le sean asignadas por esta Ley y por otras leyes que regulen la materia. Integración del Directorio Artículo 16. El Órgano Superior del Sistema Financiero Nacional (OSFIN) estará dirigido e integrado por: 1. El Ministro o Ministra del Poder Popular con competencia en materia de finanzas, quien lo preside. 2. El Presidente o Presidenta del Banco Central de Venezuela. 3. Tres directores o directoras. Los directores o directoras del Órgano Superior del Sistema Financiero Nacional (OSFIN), serán designados o designadas por el Presidente o Presidenta de la República por un período de tres años, a dedicación exclusiva y no podrán ejercer ninguna otra actividad pública o privada remunerada, salvo lo dispuesto en el artículo 148 de la Constitución de la República Bolivariana de Venezuela. Deben ser venezolanos o venezolanas, hábiles legalmente para ejercer cargos públicos, tener título universitario en el país o en el extranjero y tener experiencia, avalada por notoria probidad, en actividades socioeconómicas, financieras, bancarias, aseguradoras o del mercado de valores. Prof. Omaira M. Barca P. Modificado Abril 2011 UNIDAD I: SISTEMA FINANCIERO NACIONAL VENEZOLANO

- 13. 13 INSTITUCIONES FINANCIERAS REFERENCIAS BIBLIOGRÁFICAS: - Ley Orgánica del Sistema Financiero Nacional. Gaceta Oficial N° 39.447 del 16 de junio de 2010 - Garay, U. (2005) Los mercados de capitales con aplicaciones al mercado venezolano. IESA, Caracas. - http://es.wikipedia.org/wiki/Mercado_financiero (11/04/2011) Prof. Omaira M. Barca P. Modificado Abril 2011 UNIDAD I: SISTEMA FINANCIERO NACIONAL VENEZOLANO