Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a estudio economico financiero

Similar a estudio economico financiero (20)

Último

Último (20)

estudio economico financiero

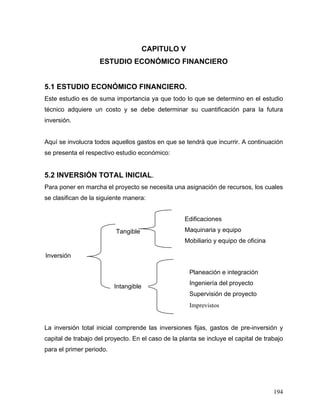

- 1. 194 CAPITULO V ESTUDIO ECONÓMICO FINANCIERO 5.1 ESTUDIO ECONÓMICO FINANCIERO. Este estudio es de suma importancia ya que todo lo que se determino en el estudio técnico adquiere un costo y se debe determinar su cuantificación para la futura inversión. Aquí se involucra todos aquellos gastos en que se tendrá que incurrir. A continuación se presenta el respectivo estudio económico: 5.2 INVERSIÓN TOTAL INICIAL. Para poner en marcha el proyecto se necesita una asignación de recursos, los cuales se clasifican de la siguiente manera: La inversión total inicial comprende las inversiones fijas, gastos de pre-inversión y capital de trabajo del proyecto. En el caso de la planta se incluye el capital de trabajo para el primer periodo. Tangible Inversión Edificaciones Maquinaria y equipo Mobiliario y equipo de oficina Planeación e integración Ingeniería del proyecto Supervisión de proyecto Intangible Imprevistos

- 2. 195 5.2.1 INVERSIÓN TANGIBLE Son los bienes que tiene larga duración propiedad de la empresa y adquiridos para la operación de la misma. Para el presente estudio se tomaran en cuenta las siguientes inversiones: a. Edificación b. Maquinaria y equipo de producción c. Mobiliario y equipo de oficina y ventas a. INVERSIÓN EN EDIFICACIÓN Se refiere a la inversión necesaria para la adquisición de la infraestructura requerida para llevar a cabo la planta reencauchadora. Tabla. 5.1 Edificación. Concepto Costo Edificación $300,000.00 Adecuación de la edificación $50,000.00 Fuente: Investigación de campo. b. INVERSIÓN EN MAQUINARIA Y EQUIPO DE PRODUCCIÓN Este rubro involucra la maquinaria y equipos de producción necesarios en cada una de las operaciones del proceso de producción. Ver APÉNDICE 5 “PRESUPUESTO DE MAQUINARIA Y EQUIPO” Tabla 5.2 Maquinaria y equipo. Descripción Monto Maquinaria y equipo $160,724.50 Fuente: EQUIAUTOS S. A. de C. V. Nota: Los precios de los productos pueden variar de acuerdo a las condiciones que la empresa demanda al momento de hacer la compra.

- 3. 196 c. MOBILIARIO Y EQUIPO DE OFICINAS Y COMERCIALIZACIÓN Todo el mobiliario y equipo de oficinas y ventas necesario para el buen funcionamiento administrativo y de ventas de la empresa se considera a continuación: Tabla 5.3 Mobiliario y equipos de oficina. Concepto Cantidad Precio unitario Costo total Computadora 8 $450.00 $3,600.00 Impresor 2 $125.00 $250.00 Silla secretarial 18 $27.50 $495.00 Escritorio secretarial 10 $150.00 $1,500.00 Escritorio ejecutivo 1 $325.00 $325.00 Silla ejecutiva 1 $60.00 $60.00 Archivo 2 $150.00 $300.00 Fax 1 $90.00 $90.00 Teléfono 6 $12.50 $75.00 Cafetera 1 $25.00 $25.00 Horno microondas 1 $70.00 $70.00 Ventilador 2 $35.00 $70.00 Muebles de baño 1 $35.00 $35.00 Vehiculo pick up* 2 $6,500.00 $13,000.00 Mesa 1 $40.00 $40.00 Silla de Comedor 4 $14.00 $56.00 Aire acondicionado 2 $285.00 $570.00 Total $20,561.00 * El precio de los vehículos esta considerado para vehículos usados. A continuación se presenta el cuadro resumen con la inversión fija tangible

- 4. 197 Tabla 5.4 Inversión fija tangible. RUBRO MONTO Edificación $300,000.00 Adecuación de edificación $25,000.00 Maquinaria y equipo de producción $160,374.50 Mobiliario y equipo de oficinas y comercialización $20,561.00 TOTAL $506,285.50 5.2.2 INVERSIÓN FIJA INTANGIBLE Comprenden aquellos rubros que no tienen existencia física. Entre los activos intangibles de este proyecto tenemos: a. PLANEACION E INTEGRACIÓN b. INGENIERÍA DEL PROYECTO c. SUPERVISIÓN DE PROYECTO En la tabla que a continuación se presenta, se especifican los montos a invertir en relación a la inversión fija intangible; el activo diferido, como se le llama a este rubro se calcula de la siguiente manera: la planeación e integración se ha calculado como el 1.5% de la inversión total; la ingeniería del proyecto, que comprende la instalación y puesta en funcionamiento de todos los equipos, el cual se calcula como el 2.5% de la inversión en activos de producción; la supervisión del proyecto, que comprende la verificación de precios de equipo, compra de equipo y materiales, verificación de traslado a la planta, verificación de instalación de servicios, etc., y se calcula como el 1% de la inversión total

- 5. 198 Todos estos cálculos se muestran en la tabla siguiente: Tabla 5.5 Activos Diferidos. Concepto Costo % Total Planeación e integración $506,285.50 0.015 $7,594.28 Ingeniería del proyecto $160,724.50 0.025 $4,018.11 Supervisión del proyecto $506,285.50 0.01 $5,062.86 Total $16,675.25 A continuación se presenta el cuadro resumen con la inversión fija intangible Tabla 5.6 Inversión fija intangible. RUBRO MONTO Activo diferido $16,675.25 Imprevistos (5%) $833.76 TOTAL $17,509.01 5.3 INVERSIÓN EN CAPITAL DE TRABAJO El capital de trabajo a utilizar es para un periodo de 30 días, esto incluye los recursos económicos que una empresa necesita para garantizar su funcionamiento en el inicio de sus operaciones, o hasta que se logren cubrir los gastos con los ingresos que se perciben. El capital de trabajo, contablemente se define como el activo circulante, menos el pasivo circulante, es el capital adicional que debe tener la empresa, para que comience a funcionar; permitiéndose financiar la primera producción, antes de recibir ingresos; esto incluye: compra de materia prima básica, materiales, salarios de mano de obra, otorgar créditos en primera ventas, si es que se contemplara en la política de venta y efectivo para sufragar los gastos diarios.

- 6. 199 El capital de trabajo esta conformado por los siguientes rubros: Además de las cuentas anteriores, por ser esta un capital de trabajo de iniciación contemplaremos también la cuenta por cobrar. 5.3.1 CAJA Y BANCO. Es el dinero, ya sea en efectivo o en documentos, con que debe contar la empresa para realizar operaciones cotidianas. Una empresa puede tener básicamente tres motivos para contar con cierta cantidad de dinero en efectivo. El primero de ellos es la necesidad de realizar negocios y operaciones en forma cotidiana. El segundo es la precaución para contrarrestar posibles contingencias. El tercer motivo es aprovechar en algunos casos ofertas de materia prima en el mercado y obtener descuentos por pagos adelantados. La cantidad de efectivo disponible en una empresa, muchas veces depende de la decisión de los dueños, socios o gerente; generalmente es práctico asignar a este rubro de un 15% del monto total invertido en capital de trabajo para inventarios, mano de obra y cuentas por cobrar. Este es el dinero en efectivo con el que debe contar la empresa para hacerle frente a cualquier contingencia y para apoyar las actividades de venta del producto y operación de la empresa. $43,671.66* 0.25 = $10,917.92 Capital de trabajo Caja y Bancos Inventario de materia prima y materiales Inventario de otros materiales Cuentas por cobrar Cuentas por pagar (Salarios) Impuestos e intereses

- 7. 200 5.3.2 INVENTARIO DE MATERIA PRIMA Y OTROS MATERIALES. El dinero que se asigne para este rubro, depende directamente del crédito otorgado en las ventas. De acuerdo a las políticas de venta, las ventas serán al contado, y se espera una entrada de dinero desde el primer día de producción por lo que seria necesario tener un mínimo de inventario, sin embargo la realidad es distinta y siempre existen contratiempos, por lo que se ha determinado contar con un inventario de materia prima para 30 días que asciende a: $38,197.03 Tabla 5.10 Inventario de materia prima y materiales. Descripción Monto Inventario de materia prima y materiales $38,197.03 Para mayores detalles ver el APÉNDICE 7 “INVENTARIO DE MATERIA PRIMA” Resulta necesario disponer de efectivo para cubrir los gastos en la compra de otros materiales utilizados en el funcionamiento de la planta para el primer periodo de operaciones, para este rubro se calcula el total de: $149.63 Tabla 5.11 Inventarios de otros materiales Otros Materiales Costo unitario Cantidad mensual Costo Mensual Guantes (pares) $1.25 5 $6.25 Mascarillas $3.00 4 $12.00 Lentes $4.50 3 $13.50 Pantalón $12.00 4 $48.00 Gabachas $10.00 4 $40.00 Detergente industrial(Galón) $10.00 1 $10.00 Franela(Rollo de 25 yardas) $0.43 9 $3.87 Escobas $2.25 1 $2.25 Trapeadores $1.73 1 $1.73 Depósitos para basura $4.50 1 $4.50 Cepillos para sanitarios $2.25 1 $2.25 Dispensador de papel hig. $2.05 2 $4.10 Dispensador de papel toalla $1.18 1 $1.18 Total $149.63

- 8. 201 En lo referente al inventario inicial de producto terminado, se considerara que es cero, ya que la planta se inicia y una vez este en funcionamiento, dependerá de la producción. 5.3.3 CUENTAS POR COBRAR A pesar que las políticas de venta son de contado, la empresa incurrirá en un periodo de espera ya que el reencauche no será entregado el mismo día que se realiza, por tal razón, la empresa deberá estar preparada para afrontar en dado caso y si fuera necesario un crédito de 3 días máximo, por lo que habría que invertir una cantidad de dinero tal que sea suficiente para una venta de producto terminado de 3 días. Haciendo uso de la formula contable se establece el monto del capital para financiar las cuentas por cobrar: CXC = [(VT X PV)/365] X PPR Donde: CXC: Cuentas por cobra PV: Precio de venta por llanta (promedio) PPR: Periodo promedio de recuperación de cuentas por cobrar VT: Ventas anuales Entonces: CXC : [(12,210 X $90.00*)/365] X 3 CXC : $ 9,032.05 * El precio se estimo con base al precio promedio de todas las llantas que venden las reencauchadoras. Ver la tabla 3.7 5.3.4 CUENTAS POR PAGAR De acuerdo a las políticas de venta, con las ventas de contado la empresa recibirá dinero desde el inicio de su operación, por tal razón; la compra de materia prima y materiales, se hará al contado. En este rubro se considerara solamente los salarios mensuales del personal que labora en la planta. $5,325.00 Véase el apéndice 7 “Calculo de la mano de obra”.

- 9. 202 En el cuadro siguiente se presenta el resumen del capital de trabajo inicial, para la iniciación de operaciones de la reencauchadora de llantas: Tabla 5.12 Capital de trabajo inicial. RUBRO MONTO Cajas y bancos $10,917.92 Inventario de materia prima y materiales $38,197.03 Inventario de otros materiales $149.63 Cuentas por cobrar $ 9,032.05 Cuentas por pagar $5,325.00 TOTAL $63,621.63 La inversión total general se detalla a continuación Tabla 5.13 Inversión General. RUBRO MONTO Compra de edificación $300,000.00 Maquinaria y equipo $160,724.50 Mobiliario y equipo de oficina $20,561.00 Planeación e integración $7,594.28 Ingeniería del proyecto $4,018.11 Adecuación de edificación $25,000.00 Supervisión del proyecto $5,062.86 Imprevistos $833.70 Capital de trabajo $63,621.63 TOTAL $587,416.08

- 10. 203 5.4 FINANCIAMIENTO A continuación se plantea una alternativa de financiamiento para la planta reencauchadora. Para financiar el proyecto, refiriendo a la inversión de la empresa como tal, se han consultado varias instituciones financieras del país, y todas con fondos del Banco Multisectorial de Inversiones. De acuerdo a la información obtenida y para efectos del proyecto se decidió calcular la cuota que se cancelaría utilizando la tasa de interés mas baja del mercado 6.0 tasa preferencial para desarrollo de proyectos a través del Banco Agrícola. La inversión se hará en una relación del 68% al 32%, es decir se propone financiar el 68% de la inversión con fondos provenientes del sector financiero para un plazo de 15 años, cantidad que corresponde a $400,000.00, y la empresa aportara el 32% restante, el monto será de $187,416.08, por lo que los interesados en ser socios del proyecto deberán aportar este total, la cantidad a aportar dependerá de la cantidad de socios que se integren al proyecto. Se recomienda 3 socios con aportaciones iguales a $62,472.03 cada uno. De acuerdo al plazo de pago de crédito, la tasa de interés y el monto a solicitar, se calcula la cuota anual por medio de la siguiente formula: C = P [ i (1+i)n / (1+i)n – 1 ] Donde: C: Cantidad a colocar al final de cada uno de los n años. P: Capital financiado (400,000.00) i: Tasa de interés (6.0%) n: Numero de años que durara el crédito (15) Sustituyendo la formula anterior se tiene: C: 400,000.00 [ 0.06(1+0.06)15 / (1+0.06)15 – 1] C:$41,185.11 La amortización de la deuda se presenta en el cuadro siguiente:

- 11. 204 Tabla 5.14 TABLA DE AMORTIZACION Años Interés Anualidad Pago a capital Deuda anual 0 $400,000.00 1 $24,000.00 $41,185.11 $17,185.11 $382,814.89 2 $22,968.89 $41,185.11 $18,216.22 $364,598.67 3 $21,875.92 $41,185.11 $19,309.19 $345,289.48 4 $20,717.37 $41,185.11 $20,467.74 $324,821.74 5 $19,489.30 $41,185.11 $21,695.81 $303,125.94 6 $18,187.56 $41,185.11 $22,997.55 $280,128.38 7 $16,807.70 $41,185.11 $24,377.41 $255,750.98 8 $15,345.06 $41,185.11 $25,840.05 $229,910.93 9 $13,794.66 $41,185.11 $27,390.45 $202,520.47 10 $12,151.23 $41,185.11 $29,033.88 $173,486.59 11 $10,409.20 $41,185.11 $30,775.91 $142,710.67 12 $8,562.64 $41,185.11 $32,622.47 $110,088.20 13 $6,605.29 $41,185.11 $34,579.82 $75,508.39 14 $4,530.50 $41,185.11 $36,654.61 $38,853.78 15 $2,331.23 $41,185.11 $38,853.78 $0.00 5.5 CRONOGRAMA DE INVERSIONES. El programa de instalación de la empresa que incluye desde las primeras actividades de compra de las instalaciones, hasta la puesta en marcha de la misma, todas las actividades se detallan, así como su tiempo de realización, toda esta información se puede ver en la siguiente página.

- 12. 205 Tabla 5.15 CRONOGRAMA DE INVERSIÓN ACTIVIDAD 1 2 3 4 5 6 7 8 9 10 11 Planeación e Integración $3,797.14 $3,797.14 Ingeniería del proyecto $2,009.05 $2,009.05 Supervisió n de proyecto $1,265.72 $1,265.72 $1,265.72 $1,265.72 Imprevistos $833.70 Edificación $300,000.00 $6,250.00 $6,250.00 $6,250.00 $6,250.00 Maquinaria $160,724.50 Mobiliario y equipo $20,561.00 Capital de trabajo $63,621.63 TOTAL $3,797.14 $3,797.14 $300,833.70 $6,250.00 $6,250.00 $6,250.00 $6,250.00 $163,999.27 $23,835.77 $1,265.72 $64,887.35

- 13. 206 5.6 COSTO DEL PROYECTO Una definición de costos seria: “Decrementos en los beneficios económicos producidos a lo largo del periodo contable, en forma de salidas o disminuciones del valor de los activos, o bien como surgimiento de obligaciones, que dan como resultados decrementos en el patrimonio neto y no están relacionados con las distribuciones realizadas a las propiedades de este patrimonio”. Los costos son clasificados de acuerdo a su función dentro de la empresa. El sistema de costos a utilizar, comprende dos aspectos: 1. En atención a los elementos que incluyen: pueden ser absorbentes o directos. Para el presente estudio, se opto por utilizar el sistema de costos tradicional (llamado también absorbente), en donde se consideran como elementos del costo: materias primas y materiales, mano de obra y los cargos por fabricación; sin importar si son fijos o variables. 2. En atención a las características de producción, pueden ser por órdenes de producción o por procesos. Para el estudio se determino utilizar por procesos, ya que este se adapta para la producción de cantidades de unidades similares, ya que cada unidad se somete al mismo proceso, por lo que se asume que a cada unidad producida, le corresponde la misma cantidad de material, mano de obra, materiales indirectos, llegando a determinar el costo unitario del producto de forma promediada. De acuerdo a lo anterior, la estructura de costos a utilizar es el sistema de costeo tradicional por proceso; agrupando todos los rubros costeables de acuerdo a la función que desempeñan en: Costos de producción, Costos de administración, Costos de comercialización y Costos financieros. 5.6.1 COSTOS DE PRODUCCIÓN Se refiere a los desembolsos de dinero que incurre la planta para la elaboración del reencauche. A continuación se presenta el detalle del cálculo para determinar los costos de producción y cada uno de los rubros en que se divide.

- 14. 207 5.6.1.1 MATERIA PRIMA Y MATERIALES En este rubro se calcula tanto la materia prima como los materiales esenciales que se utilizan para llevar a cabo el reencauche: Ver APÉNDICE 7 “PRESUPUESTO DE MATERIA PRIMA” Tabla 5.16 Presupuesto de materia prima. RUBRO MONTO Materia prima $458,320.60 Otros Materiales Aquí se calcula los costos de otros materiales que se utilizaran en la planta de reencauche Tabla 5.17 Costos de otros materiales. Otros Materiales Costo unitario Cantidad mensual Cantidad anual Costo Mensual Costo anual Guantes (pares) $1.25 5 60 $6.25 $75.00 Mascarillas $3.00 4 48 $12.00 $144.00 Lentes $4.50 3 36 $13.50 $162.00 Pantalón $12.00 4 48 $48.00 $576.00 Gabachas $10.00 4 48 $40.00 $480.00 Detergente industrial(Galón) $10.00 1 12 $10.00 $120.00 Franela( Rollo de 25 yardas) $0.43 9 108 $3.87 $46.44 Escobas $2.25 1 12 $2.25 $27.00 Trapeadores $1.73 1 12 $1.73 $20.76 Depósitos para basura $4.50 1 12 $4.50 $54.00 Cepillos para sanitarios $2.25 1 12 $2.25 $27.00 Dispensador de papel higiénico $2.05 2 24 $4.10 $49.20 Dispensador de papel toalla $1.18 1 12 $1.18 $14.16 Total $149.63 $1,795.56 Fuente: Investigación de Campo

- 15. 208 5.6.1.2 MANO DE OBRA. El dato de la mano de obra incluye a todas las personas que trabajaran en la planta, y se ha calculado con las respectivas prestaciones que determina las leyes vigentes de El Salvador. Mano de obra directa. Véase el APÉNDICE 6 “PRESUPUESTO DE LA MANO DE OBRA” Tabla 5.18 Mano de obra directa. RUBRO MONTO Mano de obra directa $45,491.67 Mano de obra indirecta. Véase el APÉNDICE 6 “PRESUPUESTO DE LA MANO DE OBRA” Tabla 5.19 Mano de obra indirecta. RUBRO MONTO Mano de obra indirecta $30,628.33 5.6.1.3 ENERGÍA ELÉCTRICA Véase el APÉNDICE 8 “PRESUPUESTO DE ENERGÍA ELÉCTRICA” Tabla 5.20 Energía eléctrica. RUBRO MONTO Energía Eléctrica $9,479.35

- 16. 209 5.6.1.4 AGUA Tabla 5.21 Agua. Actividad M3 por mes Costo M3 Costo mensual Costo anual Limpieza diaria del equipo 2.4 $1.39 $3.34 $40.12 Limpieza diaria general de la empresa 7.22 $1.39 $10.04 $120.42 Total 9.62 $13.38 $160.54 Fuente: Investigación de campo. 5.6.1.5 MANTENIMIENTO Tabla 5.22 Mantenimiento. Rubro Monto Costo de mantenimiento externo 1% de obra civil ($300,000.00) $3,000.00 Costo de mantenimiento interno 2% de la maquinaria ($160,724.50) $3,214.49 Total $6,214.49 5.6.1.6 DEPRECIACIÓN DE MAQUINARIA Y EQUIPO. Con el pasar del tiempo, los activos tangibles renovables, experimentan una perdida de valor originado por el desgaste físico por el uso, a este hecho es que se le llama depreciación. El método mas frecuente utilizado para calcular la depreciación es el lineal o de línea recta. Para calcular el cargo por depreciación se utilizo el método de línea recta donde la depreciación se considera constante; es decir que los cargos son iguales año con año. En este calculo lineal, la cuantía de la inversión de los rubros correspondientes se divide entre el numero de años asignados y se carga a los costos anuales, con la finalidad de formar una reserva que permita reponer los equipos cuya vida útil ha terminado, con el objetivo final de preservar el capital de trabajo inicial.

- 17. 210 Según la “Ley de Impuesto Sobre la Renta”. Art. 30: Es deducible de la renta obtenida, el costote adquisición o de fabricación, de los bienes aprovechados por el contribuyente, para la generación de la renta computable, de acuerdo a lo dispuesto en este artículo. Depreciación En la tabla siguiente se presenta la depreciación del equipo de producción. Tabla 5.23 depreciación de equipo de producción. Concepto Valor % 1 2 3 4 5 VS Equipo de producción $160,724.50 20 $32,144.90 $32,144.90 $32,144.90 $32,144.90 $32,144.90 $0.00 VS: Valor de salvamento RESUMEN COSTOS DE PRODUCCIÓN Tabla 5.24 Costos de producción. Concepto Costo total anual Materia prima $458,320.60 Otros materiales $1,795.56 Energía Eléctrica $9,479.35 Agua $160.54 Mano de obra directa $45,491.67 Mano de obra indirecta $30,628.33 Mantenimiento $6,214.49 Depreciación $32,144.90 Total $584,235.44 5.6.2 COSTOS DE ADMINISTRACIÓN 5.6.2.1 MANO DE OBRA DE ADMINISTRACIÓN. VÉASE EL APÉNDICE 6 “PRESUPUESTO DE LA MANO DE OBRA”

- 18. 211 Tabla 5.25 Presupuesto de mano de obra RUBRO MONTO Mano de obra administrativa $71,440.83 5.6.2.2 GASTOS ADMINISTRATIVOS Tabla 5.26 Gastos administrativos. Concepto Mensual Anual Papelería $50 $600.00 Lápices $10 $120.00 Plumas $25 $300.00 Facturas $35 $420.00 Café $15 $180.00 Agua en botellón $25 $300.00 Dispositivos de almacenamiento $25 $600.00 Teléfono $140 $1,680.00 Mensajeria $50 $600.00 Otros gastos $50 $600.00 Total $425.00 $5,100.00 5.6.2.3 ENERGÍA ELÉCTRICA Véase el APÉNDICE 8 “PRESUPUESTO DE ENERGÍA ELÉCTRICA” Tabla 5.27 Presupuesto de energía eléctrica RUBRO MONTO Energía Eléctrica $3,749.00

- 19. 212 5.6.2.4 AGUA Tabla 5.28 Agua. Actividad M3 por mes Costo M3 Costo mensual Costo anual Riego de áreas verdes 4.81 $1.39 $6.69 $80.28 Agua disponible para el personal 9.63 $1.39 $13.38 $160.56 Total 14.44 $20.07 $240.84 Fuente: Investigación de campo. 5.6.2.5 DEPRECIACIÓN Tabla 5.29 Depreciación. Concepto Valor % 1 2 3 4 5 VS Equipo de oficina $16,961.00 50 $8,480.50 $8,480.50 $0.00 Computadoras $3,600.00 50 $1,800.00 $1,800.00 $0.00 Total $10,280.50 VS: Valor de salvamento RESUMEN DE COSTOS DE ADMINISTRACIÓN Tabla 5.30 Costos de administración. Concepto Costo total anual Mano de obra administrativa $71,440.83 Gastos administrativos $5,100.00 Energía $3,749.00 Agua $240.84 Depreciación $10,280.50 Total $90,811.17

- 20. 213 5.6.3 COSTOS DE COMERCIALIZACIÓN 5.6.3.1 MANO DE OBRA DE COMERCIALIZACIÓN. Véase el APÉNDICE 6 “PRESUPUESTO DE LA MANO DE OBRA” Tabla 5.31 MANO DE OBRA DE COMERCIALIZACIÓN. RUBRO MONTO Mano de obra de comercialización $36,446.67 5.6.3.2 GASTOS DE COMERCIALIZACIÓN Tabla 5.32 Gastos de comercialización. Concepto mensual anual Mantenimiento de vehículos (3) $150.00 $1,800.00 Combustibles $750.00 $9,000.00 Viáticos $200.00 $2,400.00 Publicidad $200.00 $2,400.00 Total $1,300.00 $15,600.00 5.6.3.3 DEPRECIACIÓN Tabla 5.33 depreciación vehículo. Concepto Valor % 1 2 3 4 5 VS Vehículos $13,000.00 20 $2,600.00 $2,600.00 $2,600.00 $2,600.00 $2,600.00 $0.00 VS: Valor de salvamento El monto de la depreciación de los vehículos para el primer año asciende a $2,600.00

- 21. 214 RESUMEN COSTO DE COMERCIALIZACIÓN Tabla 5.34 Costos de comercialización. Concepto Costo total anual Mano de obra de comercialización $36,446.67 Gastos de comercialización $15,600.00 Depreciación $2,600.00 Total $54,646.67 5.6.4 COSTOS FINANCIEROS Son los intereses que se deben pagar, en relación con capitales obtenidos en préstamos, lógicamente estos dependerán de la fuente y forma de financiamiento, para su cálculo se sigue el siguiente procedimiento: Cuota anual: de acuerdo al pago del crédito, se usa la siguiente formula C: P [ i ( 1+ i )n / ( 1+i)n – 1] Para la implementación del proyecto será necesario auxiliarse de los fondos del sistema financiero nacional, los costos financieros para los 15 años del periodo del préstamo están dados en la tabla de amortización de la deuda, de la cual tomamos los costos financieros de los primeros 5 años: Tabla 5.35 Amortización Años Interés 0 1 $24,000.00 2 $22,968.89 3 $21,875.92 4 $20,717.37 5 $19,489.30 El costo financiero para el primer año viene dado por el monto de $24,000.00

- 22. 215 RESUMEN DE COSTOS TOTALES Tabla 5.36 Costos totales. Concepto Costo total anual Costo de producción $584,235.44 Costo de administración $90,811.17 Costo de comercialización $54,646.67 Costo financiero $24,000.00 Total $753,693.28 5.7 CLASIFICACIÓN DE LOS COSTOS Tabla 5.37 Clasificación de los costos. COSTOS FIJOS PRODUCCIÓN CONCEPTO MONTO Mano de obra de producción $76,120.00 Otros materiales $1,795.56 Depreciación de maquinaria $32,144.90 Mantenimiento $6,214.49 Total $116,274.95 ADMINISTRACIÓN CONCEPTO MONTO Mano de obra de administración $71,440.83 Gastos administrativos $5,100.00 Depreciación de equipo de oficina $8,480.50 Depreciación de computadoras $1,800.00 Energía $3,749.00 Agua $240.84 Total $90,811.17 COMERCIALIZACIÓN CONCEPTO MONTO Mano de obra de comercialización $36,446.67

- 23. 216 Mantenimiento de vehículos $1,800.00 Depreciación de vehículos $2,600.00 Total $40,846.67 FINANCIEROS CONCEPTO MONTO Interés $24,000.00 TOTAL $271,932.79 COSTOS VARIABLES PRODUCCIÓN CONCEPTO MONTO Materia prima $458,320.60 Energía $9,479.35 Agua $160.54 Total $481,760.49 COMERCIALIZACIÓN CONCEPTO MONTO Combustible $9,000.00 Viáticos $2,400.00 Publicidad $2,400.00 Total $13,800.00 TOTAL $481,760.49 RESUMEN DE COSTOS TOTALES DE OPERACIÓN Tabla 5.38 Costos totales de operación. Concepto Costo total anual Costos fijos $271,932.79 Costo variables $481,760.49 Total $753,693.28

- 24. 217 5.8 DETERMINACIÓN DEL PRECIO DE VENTA 5.8.1 DETERMINACIÓN DEL COSTO UNITARIO El cálculo del costo unitario de las llantas se realizara mediante el siguiente procedimiento: 1. Se calcula una tasa de Costos Indirectos de Fabricación (CIF). 2. Se calcula el costo de la materia prima (MP) para cada una de las llantas. 3. Se calcula el costo de Mano de Obra Directa (MOD). El Costo Unitario (CU) será la suma total de: la tasa CIF + el costo de la MT + el costo de MOD. Para el calculo del costo unitario, utilizaremos algunos datos contenidos en la tabla siguiente: Tabla 5.39 Factores para el calculo del Costo unitario CONCEPTO 11R22.5 12R22.5 11R24.5 750/16 900/20 1000/20 Producción anual * 3,419 2,320 2,808 1,099 488 2,076 Horas MOD por llanta ** 0.18 h 0.18 h 0.18 h 0.18 h 0.18 h 0.18 h Horas MOD para producción*** 620 h 421 h 509 h 201h 91 h 378 h Precio de MP **** $39.19 $45.04 $42.70 $16.49 25.57 $33.39 Costo de MOD ***** $3.73 $3.73 $3.73 $3.73 $3.73 $3.73 Fuente: Investigación de campo, Estudio técnico. * Se obtiene de la planificación de la producción en el Cap. IV. **Se obtiene de dividir la producción total de llantas entre el numero de horas laborales 12,210/ 2220 = 5.5 llantas/hora, o sea 0.18h por llanta. ***Se calcula multiplicando la producción anual de cada tamaño por 0.18 h. ****Datos obtenido del apéndice 7 “PRESUPUESTO DE MATERIA PRIMA” *****Se obtiene dividiendo el costo de la mano de obra directa entre la cantidad total, de llantas a producir: $45,491.67/12210. Ver apéndice 6 “PRESUPUESTO DE MANO DE OBRA” Los costos indirectos de fabricación comprenden todos aquellos rubros que no intervienen en forma directa en la elaboración de los productos.

- 25. 218 A continuación se presentan los costos indirectos de fabricación para la planta reencauchadora en el cuadro siguiente: Tabla 5.40 Costos indirectos de fabricación. COSTOS INDIRECTOS DE FABRICACIÓN PRODUCCIÓN CONCEPTO MONTO Energía $9,479.35 Agua $160.54 Otros materiales $1,795.56 Depreciación de maquinaria $32,144.90 Mantenimiento $6,214.49 Total $49,794.84 ADMINISTRACIÓN CONCEPTO MONTO Mano de obra de administración $71,440.83 Gastos administrativos $5,100.00 Depreciación de equipo de oficina $8,480.50 Depreciación de computadoras $1,800.00 Energía $3,749.00 Agua $240.84 Total $90,811.17 COMERCIALIZACIÓN CONCEPTO MONTO Mano de obra de comercialización $36,446.67 Mantenimiento de vehículos $1,800.00 Combustible $9,000.00 Viáticos $2,400.00 Publicidad $2,400.00 Depreciación de vehículos $2,600.00 Total $54,646.67 FINANCIEROS CONCEPTO MONTO Interés $24,000.00 TOTAL $219,252.68

- 26. 219 Se calcula la tasa de costos indirectos de fabricación aplicable a los productos con la formula siguiente: TASA CIF= CIF Totales x (Horas MOD producto / Total de horas de MO) Unidades a producir Para la llanta de rin 11R22.5 se tiene: TASA CIF = 219,252.68 x ( 620 / 2220 ) = $17.91 3,419 Para la llanta de rin 12R22.5 se tiene: TASA CIF = 219,252.68 x ( 421 / 2220 ) = $17.92 2,320 Para la llanta de rin 11R24.5 se tiene: TASA CIF = 219,252.68 x ( 509 / 2220 ) = $17.90 2,808 Para la llanta de rin 750/16 se tiene: TASA CIF = 219,252.68 x ( 201 / 2220 ) = $18.06 1,099 Para la llanta de rin 900/20 se tiene: TASA CIF = 219,252.68 x ( 91 / 2220 ) = $18.42 488 Para la llanta de rin 1000/20 se tiene: TASA CIF = 219,252.68 x ( 378 / 2220 ) = $17.98 2,076 Posteriormente se calcula el costo unitario para cada reencauche utilizando la tasa CIF, el costo de la mano de obra directa y su costo de materia prima respectiva.

- 27. 220 Tabla 5.41 Costo unitario del reencauche según la medida de la llanta. 11R22.5 CONCEPTO COSTO Materia prima $39.19 Mano de obra directa $3.73 Tasa CIF $17.91 Total $60.83 12R22.5 CONCEPTO COSTO Materia prima $45.04 Mano de obra directa $3.73 Tasa CIF $17.92 Total $66.69 11R24.5 CONCEPTO COSTO Materia prima $42.70 Mano de obra directa $3.73 Tasa CIF $17.90 Total $64.33 750/16 CONCEPTO COSTO Materia prima $16.49 Mano de obra directa $3.73 Tasa CIF $18.06 Total $38.28 900/20 CONCEPTO COSTO Materia prima $25.57 Mano de obra directa $3.73 Tasa CIF $18.42 Total $47.72 1000/20 CONCEPTO COSTO Materia prima $33.39 Mano de obra directa $3.73 Tasa CIF $17.98 Total $55.10

- 28. 221 5.8.2 PRECIO DE VENTA Después de calcular los costos unitarios da cada medida, se procede a definir el precio de venta, tomando en cuenta los siguientes factores: Demanda: El reencauche de llantas es considerado de gran importancia en la reducción de costos para vehículos pesados, así como también contribuye a reducir en gran medida la contaminación del medio ambiente. Utilizando este servicio en forma adecuada y cumpliendo con todas las recomendaciones para el cuido de las llantas, el reencauche en el futuro será un servicio indispensable para el funcionamiento del transporte pesado de nuestro país, en países industrializados; el reencauche es un servicio utilizado regularmente por todas las instituciones y organizaciones involucradas en el servicio de transporte, además de lo anterior; otro factor que favorece la utilización del reencauche y por ende a este proyecto es el aumento del precio del petróleo a nivel mundial. Competencia: para el establecimiento de un precio competitivo en el mercado se ha considerado el precio promedio de los reencauches de las empresas que brindad este servicio y que utilizan materia prima de similar calidad a la involucrada en este estudio, para el caso se tomaron los precios promedios de las reencauchadoras REENFRIO y LLANRESAL, para la comparación del precio determinado para los reencauches en este proyecto. Costo del producto: los costos unitarios de cada reencauche se determinaron en la sección anterior, el método para la fijación del precio de venta de cada reencauche será el costo unitario de cada uno mas un margen de contribución, dicho precio viene dado por la siguiente formula: PV = cu + mc

- 29. 222 En donde: PV: Precio unitario Cu: Costo unitario Mc: Margen de contribución Los cálculos se presentan en la siguiente tabla Tabla 5.42 Precio de venta. 11R22.5 COSTO MC PRECIO VENTA $60.83 40% $85.16 12R22.5 COSTO MC PRECIO VENTA $66.69 40% $93.37 11R24.5 COSTO MC PRECIO VENTA $64.33 40% $90.06 750/16 COSTO MC PRECIO VENTA $38.28 40% $53.59 900/20 COSTO MC PRECIO VENTA $47.72 40% $66.81 1000/20 COSTO MC PRECIO VENTA $55.10 40% $77.14 En la tabla anterior se presentan los precios de venta de los diferentes reencauches. Nótese que para todas las medidas el costo de producción permite un margen de contribución del 40%

- 30. 223 5.9 PRESUPUESTO DE INGRESOS Y EGRESOS 5.9.1 VENTAS Y COSTOS FUTUROS Para estimar el ingreso por ventas, así como los costos en que se incurre para reencauchar las llantas, se tomará un período de 5 años, tiempo en el que se podrá observar el comportamiento del proyecto, tomando en cuenta lo siguiente: La materia prima por ser un derivado del petróleo, ésta puede verse afectada por diversos factores como: fenómenos climatológicos, conflictos internacionales, especulaciones, etc. A. ESTIMACIÓN DE VENTAS FUTURAS TOTALES POR AÑO La estimación de las ventas futuras se ha calculado de acuerdo al precio de venta promedio, al cual se le ha aumentado un 3% por año, ya que según la TIA (Tire Industry Association), internacionalmente el precio de las materias primas para reencauche aumentan entre un 2.0 – 4 % por año. Tabla 5.43 Estimación de ventas futuras. MONTO DE VENTAS MEDIDA CANTIDAD PRECIO AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5 11R22.5 3,419 $85.16 $291,162.04 $299,896.90 $308,893.81 $318,160.62 $327,705.44 12R22.5 2,320 $93.37 $216,618.40 $223,116.95 $229,810.46 $236,704.77 $243,805.92 11R24.5 2,808 $90.06 $252,888.48 $260,475.13 $268,289.39 $276,338.07 $284,628.21 750/16 1,099 $53.59 $58,895.41 $60,662.27 $62,482.14 $64,356.60 $66,287.30 900/20 488 $66.81 $32,603.28 $33,581.38 $34,588.82 $35,626.48 $36,695.28 1000/20 2,076 $77.17 $160,204.92 $165,011.07 $169,961.40 $175,060.24 $180,312.05 12,210 $1,012,372.53 $1,042,743.71 $1,074,026.02 $1,106,246.80 $1,139,434.20

- 31. 224 B. ESTIMACIÓN DE COSTOS FUTUROS TOTALES POR AÑO Es necesario conocer los costos futuros en que incurrirá la planta reencauchadora, para obtener los niveles de ventas futuros que se esperan. Además, se consideró un porcentaje de incremento; basándose en la inflación del país, ya que ésta varía año con año por lo que los costos se ven afectados por dicha variación. Para este caso, se ha tomado una inflación de promedio anual igual al 3%. No se puede establecer el mismo porcentaje para todos los rubros, en este caso el rubro que se mantendrán constantes durante el análisis será la mano de obra: La proyección de cada uno de los rubros de costos, es la siguiente: Tabla 5.44 Proyección de los diferentes rubros COSTOS FIJOS 1 2 3 4 5 PRODUCCIÓN Mano de obra $76,120.00 $76,120.00 $76,120.00 $76,120.00 $76,120.00 Otros materiales $1,795.56 $1,849.43 $1,904.91 $1,962.06 $2,020.92 Mantenimiento $6,214.49 $6,400.92 $6,592.95 $6,790.74 $6,994.46 Sub-total $84,130.05 $84,370.35 $84,617.86 $84,872.80 $85,135.38 ADMINISTRACIÓN Mano de obra $71,440.83 $71,440.83 $71,440.83 $71,440.83 $71,440.83 Gastos administrativos $5,100.00 $5,253.00 $5,410.59 $5,572.91 $5,740.09 Energía $3,749.00 $3,861.47 $3,977.31 $4,096.63 $4,219.53 Agua $240.84 $248.07 $255.51 $263.17 $271.07 Sub-total $80,530.67 $80,803.37 $81,084.24 $81,373.54 $81,671.53 COMERCIALIZACIÓN Mano de obra $36,446.67 $36,446.67 $36,446.67 $36,446.67 $36,446.67 Mant. de vehículos $1,800.00 $1,854.00 $1,909.62 $1,966.91 $2,025.92 Sub-total $38,246.67 $38,300.67 $38,356.29 $38,413.58 $38,472.59 FINANCIEROS Interés $24,000.00 $22,968.89 $21,875.92 $20,717.37 $19,489.30 TOTAL $226,907.39 $226,443.28 $225,934.31 $225,377.29 $224,768.79

- 32. 225 VARIABLES PRODUCCIÓN Materia prima $458,320.60 $472,070.22 $486,232.32 $500,819.29 $515,843.87 Energía $9,479.35 $9,763.73 $10,056.64 $10,358.34 $10,669.09 Agua $160.54 $165.36 $170.32 $175.43 $180.69 Sub-total $467,960.49 $481,999.30 $496,459.28 $511,353.06 $526,693.65 COMERCIALIZACIÓN Combustible $9,000.00 $9,270.00 $9,548.10 $9,834.54 $10,129.58 Viáticos $2,400.00 $2,472.00 $2,546.16 $2,622.54 $2,701.22 Publicidad $2,400.00 $2,472.00 $2,546.16 $2,622.54 $2,701.22 Sub-total $13,800.00 $14,214.00 $14,640.42 $15,079.63 $15,532.02 TOTAL $481,760.49 $496,213.30 $511,099.70 $526,432.69 $542,225.68 TOTAL DE COSTOS $708,667.88 $722,656.58 $737,034.02 $751,809.99 $766,994.47 5.10 PUNTO DE EQUILIBRIO Se entiende por “punto de equilibrio” de una empresa, aquel nivel de ventas necesario en el que no se obtienen ni utilidades ni pérdidas; es decir, cuando los ingresos totales son exactamente iguales a los costos totales de la empresa La utilidad del punto de equilibrio es que permite establecer el nivel mínimo de operación al que debe trabajar la empresa para que no reporte perdidas. Para calcular el punto de equilibrio en dólares se utiliza la siguiente expresión: Punto de equilibrio = Costos Fijos . 1 – Costos variables / Ventas Totales Para tal fin debemos encontrar el monto de costos fijos y costos variables para cada una de las medidas. Al monto de costos fijos y variables se le aplica el porcentaje de producción para cada medida. Para el calculo del costo fijo tenemos: Tabla 5.45 Calculo del costo fijo para cada medida de reencauche

- 33. 226 MEDIDA PORCENTAJE COSTO FIJO 11R22.5 28% 76,141.18 12R22.5 19% 51,667.23 11R24.5 23% 62,544.54 750/16 9% 24,473.95 900/20 4% 10,877.32 1000/20 17% 46,228.57 100% 271,932.79 Para el calculo del costo variable tenemos: Tabla 5.46 Calculo del costo variable para cada medida de reencauche.. MEDIDA PORCENTAJE COSTO VARIABLE 11R22.5 28% 134,892.94 12R22.5 19% 91,534.49 11R24.5 23% 110,804.92 750/16 9% 43,358.44 900/20 4% 19,270.42 1000/20 17% 81,899.28 100% 481,760.49 Las ventas totales para cada medida de reencauche se determinaron en la tabla 5.43 Estimación de ventas futuras 5.10.1 CALCULO Y REPRESENTACIÓN GRÁFICA DEL PUNTO DE EQUILIBRIO La representación gráfica del punto de equilibrio muestra la relación en ingresos versus egresos (miles $) en este punto, por lo tanto: - La línea que representa los ingresos por ventas totales con un intercepto en cero y a 45º del eje horizontal, tiene una pendiente (m = 1) representado por el precio de venta entre el precio de venta. - La línea de costo total con un intercepto del eje vertical y una pendiente (m = cv / pv) representado por los costos variables unitarios entre el precio de venta unitario. Sustituyendo en la formula del punto de equilibrio tenemos:

- 34. 227 Medida 11R22.5 PE = 76,141.18 . PE = 141,866.95 1 – 134,892.94 / 291,162.04 Dividimos el numero entre el precio de venta para convertir la cantidad en unidades reencauchadas. PE = 141,866.95 PE = 1,666 $85.16 25 1501251007550 25 50 75 100 125 150 Ventas Costo 141,866.95-141,866.95 Ingresos (miles $) Costos (miles $) Perdida Utilidad Produccion Gráfica 5.1 Medida 12R22.5 PE = 51,667.23 . PE = 89,476.52 1 – 91,534.49 / 216,618.40 Dividimos el numero entre el precio de venta para convertir la cantidad en unidades reencauchadas PE = 89,476.52 PE = 958 $93.37

- 35. 228 25 1501251007550 25 50 75 100 125 150 Ventas Costo 89,476.52-89,476.52 Ingresos (miles $) Costos (miles $) Perdida Utilidad Produccion Gráfica 5.2 Medida 11R24.5 PE = 62,544.54 . PE = 111,320.36 1 – 110,804.91 / 252,888.48 Dividimos el numero entre el precio de venta para convertir la cantidad en unidades reencauchadas. PE = 111,320.36 PE =1,236 $90.06

- 36. 229 25 1501251007550 25 50 75 100 125 150 Ventas Costo 111,320.36-111,320.36 Ingresos (miles $) Costos (miles $) Perdida Utilidad Produccion Gráfica 5.3 Medida 750/16 PE = 24,473.95 . PE = 92,772.49 1 – 43,358.44 / 58,895.41 Dividimos el numero entre el precio de venta para convertir la cantidad en unidades reencauchadas. PE = 92,772.49 PE = 1,731 $53.59

- 37. 230 25 1501251007550 25 50 75 100 125 150 Ventas Costo 92,772.49-92,772.49 Ingresos (miles $) Costos (miles $) Perdida Utilidad Produccion Gráfica 5.4 Medida 900/20 PE = 10,877.31 . PE = 26,598.64 1 – 19,270.42 / 32,603.28 Dividimos el numero entre el precio de venta para convertir la cantidad en unidades reencauchadas. PE = 26,598.64 PE = 398 $66.81

- 38. 231 25 1501251007550 25 50 75 100 125 150 Ventas Costo 26,598.64-26,598.64 Ingresos (miles $) Costos (miles $) Perdida Utilidad Produccion Gráfica 5.5 Medida 100/20 PE = 46,228.57 . PE = 94,578.68 1 – 81,899.28 / 160,204.92 Dividimos el numero entre el precio de venta para convertir la cantidad en unidades reencauchadas. PE = 94,578.68 PE = 1,226 $77.14

- 39. 232 25 1501251007550 25 50 75 100 125 150 Ventas Costo 94,578.68-94,578.68 Ingresos (miles $) Costos (miles $) Perdida Utilidad Produccion Gráfica 5.6 CALCULO DEL PUNTO DE EQUILIBRIO TOTAL PE = 271,932.79 . PE = 518,829.70 1 – 481,760.49 / 1,012,372.53

- 40. 233 Gráfica 5.7 5.11 ESTADO DE RESULTADOS Y BALANCES 5.11.1 ESTADO DE RESULTADO CON FLUJO DE EFECTIVO El estado de resultados es el medio financiero por medio del cual se presenta la situación de toda empresa, con respecto a las utilidades obtenidas y a los flujos netos de efectivo durante un período de tiempo. Una vez determinados todos los ingresos y egresos de la empresa se procede a establecerlos en el futuro mediante el estado de resultados pro forma, los cuales darán la primera información referente a la factibilidad económica de crear la planta reencauchadora, el término pro forma significa proyectado, lo que en realidad se hace es proyectar (normalmente cinco años) los resultados económicos que se calcula que tendrá la empresa en un período determinado. La finalidad del estado de resultados o estados de pérdidas y ganancias es calcular la utilidad neta de la planta, y que se puede obtener restando a los ingresos todos los costos en que incurra la empresa y los impuestos que debe pagar en un período dado. Por otro lado la importancia de calcular el estado de resultados es la 100 200 300 400 500 600 600 500 400 300 200 100 UtilidadPerdida Costo 518,829.70-518,829.70 Ingresos (miles $)

- 41. 234 posibilidad de determinar los flujos netos de efectivo, que son las cantidades que se usan en la evaluación económica de la empresa. Para la planta, se estima el estado de resultados para un período de cinco años, tomando supuesto que en este período no se darán cambios extremos en las variables. En el Cuadro siguiente se muestran los ingresos y egresos de la planta reencauchadora desglosados en los cinco años de proyección: Tabla 5.45 ESTADO DE RESULTADOS CON FLUJO DE EFECTIVO AÑOS CONCEPTO 1 2 3 4 5 Sumando Ingresos por ventas $291,162.04 $299,896.90 $308,893.81 $318,160.62 $327,705.44 Alquiler de cafetín $1,500.00 $1,500.00 $1,500.00 $1,500.00 $1,500.00 Alquiler de parqueo $12,000.00 $12,600.00 $13,230.00 $13,891.50 $14,586.08 Sub-total $1,012,372.53 $1,042,743.71 $1,074,026.02 $1,106,246.80 $1,139,434.20 Costos producción $552,090.54 $566,369.66 $581,077.15 $596,225.86 $611,829.04 Costos administración $80,530.67 $80,803.37 $81,084.24 $81,373.54 $81,671.53 Costo comercialización $52,046.67 $52,514.67 $52,996.71 $53,493.21 $54,004.61 Costos financieros $24,000.00 $22,968.89 $21,875.92 $20,717.37 $19,489.30 Sub-total (-) $708,667.88 $722,656.59 $737,034.02 $751,809.98 $766,994.48 Utilidad antes del $303,704.65 $320,087.12 $336,992.00 $354,436.82 $372,439.72impuesto (UAI) (-) Depreciación $45,025.40 $45,025.40 $34,744.90 $34,744.90 $34,744.90 Sub-total $258,679.25 $275,061.72 $302,247.10 $319,691.92 $337,694.82 Impuesto sobre la $64,669.81 $68,765.43 $75,561.78 $79,922.98 $84,423.71Renta ((ISR 25%) Utilidad después de $194,009.44 $206,296.29 $226,685.33 $239,768.94 $253,271.12impuestos (neta) (+) Depreciación $45,025.40 $45,025.40 $34,744.90 $34,744.90 $34,744.90 (-) Pago a capital $17,185.11 $18,216.22 $19,309.19 $20,467.74 $21,695.81 FLUJO NETO DE $221,849.73 $233,105.47 $242,121.04 $254,046.10 $266,320.21EFECTIVO

- 42. 235 5.11.2 BALANCE GENERAL Los balances están compuestos por tres grandes rubros: activos, pasivo y capital Activos: para una empresa significa, cualquier pertenencia tangible o intangible. Pasivo: significa cualquier tipo de obligación o deuda que se tenga con terceros. Capital: significa los activos, representados en dinero o títulos, que son propiedad de los dueños de la empresa. Cuando se realiza el análisis económico de una empresa y se debe presentar el balance general, se recomienda sólo referirse al balance general inicial, es decir, se puede presentar un balance a lo largo de cada uno de los años considerados en el estudio, pero debido a que cuando una empresa empieza a generar ganancias, no se sabe con certeza el destino de las mismas, se puede en práctica distribuir la mayoría de las utilidades, reinvertidas en el mismo negocio, o invertir en cualquier otra alternativa. Como al hacer el balance no se puede precisar lo anterior, pues sería tanto como suponer la mayoría de los datos sin base realmente firme, entonces la recomendación es presentar sólo el balance general inicial. Los balances tienen como objetivo principal, determinar anualmente cual se considera que es el valor real de la empresa en ese momento también es importante por las siguientes razones:

- 43. 236 Este registro les permitirá a los empresarios conocer la situación financiera de su empresa en una fecha determinada. Les mostrará en forma clara y detallada el valor de cada una de las propiedades y obligaciones que tienen así como el capital que posee. Le servirá para presentarlo a las instituciones financieras para que estos evalúen y concedan créditos. Partes del balance General: a. Encabezado: contiene nombre de la empresa, luego el término “BALANCE GENERAL” y el período que comprende el mismo. Cuerpo del balance: se anotan en primer término el nombre y el valor de cada una de las cuentas que forman parte del activo. Este presenta todos los bienes y derechos que son propiedad de la empresa, es decir, sus posesiones. Luego se anotarán el nombre y las cuentas del pasivo. Se entiende por pasivo, todas las obligaciones y deudas a cargo de la empresa. Finalmente se coloca el valor del capital contable (o capital social), el cual es la diferencia entre el activo y el pasivo. Firmas: una vez se presenta el balance general inicial de la planta, luego se sigue el balance pro forma para el primer año de operación el que será utilizado posteriormente para las razones financieras

- 44. 237 PLANTA REENCAUCHADORA DE LLANTAS BALANCE GENERAL INICIAL ACTIVOS MONTO PASIVOS MONTO Activos circulantes Pasivos circulantes Capital de trabajo inicial $63,621.63 $0.00 Sub-Total $63,621.63 Activos fijos tangibles Pasivos fijos Edificación $325,000.00 Banco $400,000.00 Maquinaria y equipo $160,724.50 Mobiliario y equipo $20,561.00 Sub-Total $506,285.50 Activos fijos intangibles Capital Planeación e integración $7,594.28 Capital social $187,416.08 Ingeniería del proyecto $4,018.11 Supervisión del proyecto $5,062.86 Sub-Total $16,675.25 Imprevistos $833.70 TOTAL $587,416.08 $587,416.08

- 45. 238 El balance Pro-forma, estimado para un año se detalla a continuación: PLANTA REENCAUCHADORA DE LLANTAS BALANCE PRO FORMA AL 31 DE DICIEMBRE . ACTIVOS MONTO PASIVOS MONTO Activos circulantes Pasivos circulantes Caja y Bancos $302,912.09 ISR (Renta) $64,669.81 Inventario $38,197.03 CXC $9,032.05 Sub-Total $350,141.17 Sub-Total $64,669.81 Activos fijos tangibles Pasivos fijos Edificación $338,490.84 Banco $382,814.89 Maquinaria y equipo $164,742.61 Mobiliario equipo oficina $20,561.00 Sub-Total $523,794.45 Sub-Total $382,814.89 Depreciación acumulada ($45,025.40) Capital social $187,416.08 Utilidad neta ejercicio $194,009.44 TOTAL $828,910.22 TOTAL $828,910.22