Recommended

More Related Content

What's hot

What's hot (20)

More from chakaew4524

More from chakaew4524 (20)

บทที่9ประกันภัยเบ็ตเตล็ด

- 1. บทที่ 9 การประกันภัยเบ็ดเตล็ด ในการประกันวินาศภัยซึ่งสามารถแบ่งย่อยได้เป็นหลายประเภทตามที่ได้กล่าวมาบ้างแล้วนั้น การประกันภัยเบ็ดเตล็ดจัดเป็นการประกันวินาศภัยอีกประเภทหนึ่งที่ถูกระบุไว้ในส่วนของการประกัน วินาศภัย สาหรับส่วนของการประกันภัยเบ็ดเตล็ดยังแบ่งออกได้เป็นหลายประเภท ผนวกกับหลักเกณฑ์ และเงื่อนไขที่ซับซ้อน โดยในบทนี้จะกล่าวถึงรายละเอียดของการประกันภัยเบ็ดเตล็ดแต่ละประเภท รวมถึงลักษณะ และเงื่อนไขของการประกันภัยเบ็ดเตล็ดประเภทนั้น ความหมายของการประกันภัยเบ็ดเตล็ด คานาย อภิปรัชญาสกุล (2548 : 32) ได้ให้ความหมายของการประกันภัยเบ็ดเตล็ดไว้ว่า หมายถึง การประกันภัยเบ็ดเตล็ดเป็นประเภทหนึ่งของการประกันวินาศภัย การประกันภัยเบ็ดเตล็ด คือ การประกันภัยเพื่อคุ้มครองความเสียหายอันเกิดจากอุบัติเหตุ หรือเกิดจากเหตุที่มิได้คาดหมายไว้ นอกเหนือจากการประกันอัคคีภัย การประกันภัยทางทะเลและการขนส่ง การประกันภัยรถยนต์ ศิริวรรณ วัลลิโภดม (2544 : 96) ได้ให้ความหมายของการประกันภัยเบ็ดเตล็ดไว้ว่า หมายถึง การประกันภัยเพื่อคุ้มครองความเสียหาย อันเกิดจากอุบัติเหตุหรือเกิดจากเหตุที่มิได้คาดหมายไว้ ซึ่งอยู่นอกเหนือความคุ้มครองจากการประกันอัคคีภัย การประกันภัยรถยนต์ การประกันภัยทางทะเลและ ขนส่ง กรมการประกันภัย กระทรวงพาณิชย์ (2540) ให้ความหมายของการประกันภัยเบ็ดเตล็ด ไว้ว่า เป็นการประกันภัยเพื่อคุ้มครองความเสียหายอันเกิดจากอุบัติเหตุที่มิได้คาดการณ์ไว้ และอยู่นอกเหนือ จากความคุ้มครองของการประกันอัคคีภัย การประกันภัยทางทะเลและขนส่ง การประกันภัยรถยนต์ การประกันภัยเบ็ดเตล็ดที่มีอยู่ในตลาดประกันภัยไทยมีมากกว่า 41 ประเภท จากความหมายดังกล่าว สามารถอธิบายได้ว่า การประกันภัยเบ็ดเตล็ด คือการประกันภัยเพื่อ คุ้มครองภัยจากอุบัติเหตุหรือเหตุอื่นซึ่งนอกเหนือจากการพยากรณ์และการคาดคะเน และอยู่ นอกเหนือจากความคุ้มครองของการประกันวินาศภัยประเภทอัคคีภัย ประกันภัยรถยนต์ และประกันภัย ทางทะเลและขนส่ง ลักษณะของการประกันภัยเบ็ดเตล็ด

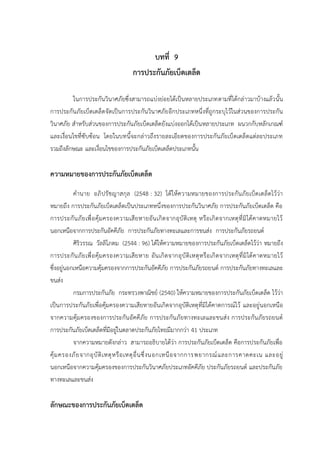

- 2. 272 การประกันภัยเบ็ดเตล็ด เป็นการประกันภัยประเภทหนึ่งซึ่งให้ความคุ้มครองต่อความสูญเสีย หรือความเสียหายอัน เนื่องมาจากภัยอื่น ที่อยู่นอกเหนือจากการคุ้มครองของกรมธรรม์ประกันอัคคีภัย กรมธรรม์ประกันภัยรถยนต์ และกรมธรรม์ประกันภัยทางทะเลและขนส่ง ดังนั้นการประกันภัยเบ็ดเตล็ด จึงมีขอบข่ายกว้างมาก แบ่งออกได้เป็น 9 กลุ่มหลัก ดังแสดงในภาพ 9.1 ภาพที่ 9.1 ประเภทของการประกันภัยเบ็ดเตล็ด ประเภทของการประกันภัยเบ็ดเตล็ด ประกันภัยเบ็ดเตล็ด บุคคล ปศุสัตว์ ทรัพย์สินเนื่องจากโจรกรรม บุคคลภายนอก ผู้เล่นกอล์ฟเงินทดแทนคนงาน ประกันภัยพืชผล ประกันผลกาไร ประกันภัยต่อ

- 3. 273 การประกันภัยเบ็ดเตล็ดสามารถจาแนกเป็นประเภทต่าง ๆ ได้ดังต่อไปนี้ 1. การประกันภัยอุบัติเหตุส่วนบุคคล (Personal Accident Insurance) เป็นการประกันภัยที่คุ้มครองความเสียหายอันเกิดจากการบาดเจ็บจากปัจจัยภายนอก ร่างกายของผู้เอาประกันภัยอันเนื่องมาจากอุบัติเหตุ ซึ่งผู้รับประกันภัยให้ความคุ้มครองเฉพาะผลของการ บาดเจ็บในข้อที่มีจานวนแสดงความรับผิดชอบของผู้รับประกันภัยตามที่ระบุไว้ในกรมธรรม์ประกันภัย เท่านั้น โดยอุบัติเหตุดังกล่าวทาให้เกิดผลดังต่อไปนี้ 1.1 การเสียชีวิต กรณีที่ผู้เอาประกันภัยได้รับการบาดเจ็บกระทั่งทาให้ผู้เอาประกันภัย เสียชีวิตภายในระยะเวลา 180 วันนับแต่วันเกิดอุบัติเหตุก็ดี หรือการบาดเจ็บที่ได้รับทาให้ผู้เอาประกันภัย ต้องรักษาตัวติดต่อกัน โดยเป็นคนไข้ในของโรงพยาบาลและเสียชีวิตเพราะเหตุบาดเจ็บนั้นก็ดี ผู้รับ ประกันภัยจะจ่ายเงินชดเชยให้ตามจานวนเงินเอาประกันภัยที่ระบุไว้ในตารางแห่งกรมธรรม์ 1.2 การสูญเสียอวัยวะและสายตา กรณีความบาดเจ็บที่ได้รับทาให้ผู้เอาประกันภัยได้รับ ความสูญเสียดังกาหนดต่อไปนี้ ภายใน 180 วันนับแต่วันเกิดอุบัติเหตุ ผู้รับประกันภัยจะจ่ายค่าทดแทนให้ ดังนี้ 100% ของจานวนเงินเอาประกันภัยสาหรับการสูญเสียมือสองข้าง ตั้งแต่ข้อมือหรือ เท้าสองข้าง ตั้งแต่ข้อเท้าหรือสายตาสองข้าง 100% ของจานวนเงินเอาประกันภัยสาหรับการสูญเสียมือหนึ่งข้าง ตั้งแต่ข้อมือและ เท้าหนึ่งข้างตั้งแต่ข้อเท้า 100% ของจานวนเงินเอาประกันภัยสาหรับการสูญเสียมือหนึ่งข้าง ตั้งแต่ข้อมือและ สายตาหนึ่งข้าง 100% ของจานวนเงินเอาประกันภัยสาหรับการสูญเสียเท้าหนึ่งข้าง ตั้งแต่ข้อเท้าและ สายตาหนึ่งข้าง 50% ของจานวนเงินเอาประกันภัยสาหรับการสูญเสียมือหนึ่งข้าง ตั้งแต่ข้อมือ 50% ของจานวนเงินเอาประกันภัยสาหรับการสูญเสียเท้าหนึ่งข้าง ตั้งแต่ข้อเท้าลงไป 50% ของจานวนเงินเอาประกันภัยสาหรับการสูญเสียสายตาหนึ่งข้าง โดยที่การสูญเสียสายตาหรือเท้า หมายความถึง การถูกตัดออก หรือใช้การไม่ได้ โดยสิ้นเชิงถาวร การสูญเสียสายตา หมายความถึง ตาบอดสนิทและไม่มีทางรักษาให้หายได้ตลอดไป 1.3 ทุพพลภาพสิ้นเชิงถาวร กรณีความบาดเจ็บที่ได้รับทาให้ผู้เอาประกันภัยตกเป็นบุคคล ทุพพลภาพสิ้นเชิงถาวร ภายในระยะเวลา 180 วันนับแต่วันเกิดอุบัติเหตุและทุพพลภาพสิ้นเชิงถาวรนั้น

- 4. 274 ได้เป็นไปติดต่อกันไม่น้อยกว่า 12 เดือน ผู้รับประกันภัยจะจ่ายค่าทดแทนให้ตามจานวนเงินเอาประกันภัย ที่ระบุไว้ในตารางแห่งกรมธรรม์ 1.4 ทุพพลภาพสิ้นเชิงชั่วคราว กรณีอาการบาดเจ็บที่ได้รับทาให้ผู้เอาประกันภัยตกเป็น บุคคลทุพพลภาพสิ้นเชิงชั่วคราวภายในระยะเวลา 180 วันนับแต่วันเกิดอุบัติเหตุ ผู้รับประกันภัยจะจ่าย ค่าทดแทนให้เป็นระยะ ตลอดเวลาที่ทุพพลภาพอยู่ตามจานวนเงินที่ระบุไว้ในตารางแห่งกรมธรรม์ 1.5 ทุพพลภาพบางส่วนชั่วคราว กรณีความบาดเจ็บที่ได้รับทาให้ผู้เอาประกันภัยตกเป็น บุคคลทุพพลภาพบางส่วนชั่วคราวภายในระยะเวลา 180 วันนับแต่วันเกิดอุบัติเหตุ ผู้รับประกันภัยจะจ่าย ค่าทดแทนให้เป็นระยะ ตลอดเวลาที่ทุพพลภาพบางส่วนชั่วคราวอยู่ตามจานวนเงินที่ระบุไว้ ในตารางแห่ง กรมธรรม์ ผู้รับประกันภัยจะเลิกจ่ายค่าทดแทนในข้อนี้ทันที หากมีกรณีต้องจ่ายค่าทดแทนตาม ข้อ 1 หรือข้อ 2 หรือข้อ 3 เกิดขึ้น 1.6 การรักษาพยาบาล การบาดเจ็บที่ได้รับทาให้ผู้เอาประกันภัยต้องมีการรักษาโดยแพทย์ ที่มีใบอนุญาตประกอบโรคศิลป์ตามกฎหมาย หรือต้องรักษาตัวอยู่ภายในโรงพยาบาล หรือต้องจ้าง พยาบาลวิชาชีพที่มีใบอนุญาตเพื่อให้การรักษาพยาบาล ผู้รับประกันภัยจะชดใช้ค่าใช้จ่ายที่ผู้เอาประกันภัย ได้ใช้จ่ายไปตามจานวนจริง ซึ่งเกิดขึ้นภายใน 52 สัปดาห์นับตั้งแต่วันเกิดอุบัติเหตุ สาหรับค่ารักษาพยาบาล ค่าโรงพยาบาล และค่าพยาบาลพิเศษ แต่ไม่เกินจานวนที่ผู้รับประกันภัยต้องรับผิดตามที่ระบุไว้ในตาราง แห่งกรมธรรม์ การประกันภัยอุบัติเหตุส่วนบุคคลไม่คุ้มครองความเสียหายอันเกิดจาก หรือสืบเนื่องจาก สาเหตุ หรือการเกิดเหตุในเวลาต่อไปนี้ 1. การล่าสัตว์ป่า การเข้าแข่งรถ หรือแข่งเรือทุกชนิด การเข้าแข่งม้า การเล่นสกีน้า การเล่น สเก็ตทุกประเภท การโดดร่ม การชกมวยอาชีพ 2. การขับขี่หรือโดยสารรถจักรยานยนต์ 3. ขณะกาลังขึ้นหรือลง หรือโดยสารอยู่ในอากาศยานที่มิได้จดทะเบียนเพื่อบรรทุก ผู้โดยสาร และมิได้ประกอบการโดยสายการบินพาณิชย์ และขณะขับขี่หรือเป็นพนักงานประจาอากาศยาน 4. การกระทาของผู้เอาประกันภัยขณะอยู่ภายใต้ฤทธิ์ของสุราหรือยาเสพติดให้โทษร้ายแรง จนไม่สามารถครองสติได้ 5. การฆ่าตัวตาย พยายามฆ่าตัวตายหรือทาร้ายร่างกายของตนเอง 6. การได้รับเชื้อโรคมีหนองซึ่งเกิดขึ้นจากบาดแผลที่ได้รับอุบัติเหตุ หรือบาดทะยัก หรือ โรคกลัวน้า

- 5. 275 7. การรักษาทางเวชกรรมหรือศัลยกรรม เว้นแต่ที่จาเป็นต้องกระทาเนื่องจากได้รับบาดเจ็บ ซึ่งได้รับความคุ้มครองตามกรมธรรม์ฉบับนี้ และได้กระทาภายในระยะเวลาที่กาหนดในกรมธรรม์ 8. การแท้งลูกอันเป็นผลเนื่องจากอุบัติเหตุ 9. ผู้เอาประกันภัยสมัครใจร่วมทะเลาะวิวาทหรือมีส่วนยั่วยุให้เกิดการทะเลาะวิวาท 10. ผู้เอาประกันภัยก่ออาชญากรรมที่มีความผิดสถานหนัก หรือถูกจับกุมโดยเจ้าหน้าที่ อันเนื่องมาจากการก่ออาชญากรรม 11. ผู้เอาประกันภัยปฏิบัติหน้าที่เป็นทหาร ตารวจ หรืออาสาสมัคร ปฏิบัติการในสงคราม หรือปราบปราม กรณีเช่นนี้ถ้าผู้เอาประกันภัยได้ปฏิบัติหน้าที่ดังกล่าวเป็นเวลาติดต่อกันเกินกว่า 30 วัน ผู้รับประกันภัยจะคืนเบี้ยประกันให้ตามอัตราส่วนสาหรับระยะเวลาที่ปฏิบัติหน้าที่ดังกล่าว 12. สงคราม (ไม่ว่าจะมีการประกาศหรือไม่ก็ตาม) การรุกรานหรือการกระทาของศัตรู ต่างชาติ สงครามกลางเมือง การปฏิวัติ การกบฏ การก่อความวุ่นวาย การต่อต้านรัฐบาล การจลาจล การนัดหยุดงาน 13. อาวุธนิวเคลียร์ การแผ่รังสีหรือกัมมันตภาพรังสีจากเชื้อเพลิงนิวเคลียร์หรือจากการ นิวเคลียร์ใด ๆ อันเนื่องมาจากการเผาไหม้ของเชื้อเพลิงนิวเคลียร์ และจากกรรมวิธีใด ๆ แห่งการแตกแยก ตัวทางนิวเคลียร์ 2. การประกันภัยความรับผิดต่อบุคคลภายนอก (Liability Insurance) การประกันภัยความรับผิดต่อบุคคลภายนอกนี้เกิดขึ้นโดยผลของกฎหมาย ซึ่งเป็นการ กระทาที่ผู้เอาประกันภัยได้ก่อให้เกิดความเสียหายแก่บุคคลภายนอกด้วยความประมาทเลินเล่อ ทาให้ บุคคลภายนอกได้รับความเสียหายแก่ร่างกายและทรัพย์สิน ในบางครั้งผู้เอาประกันภัยมิได้เป็นผู้ก่อให้เกิด ความเสียหาย แต่ในทางกฎหมายผู้เอาประกันภัยจาเป็นต้องรับผิดตามกฎหมายต่อบุคคลภายนอกด้วย เช่น บิดามารดาต้องร่วมรับผิดในผลแห่งการกระทาของบุตรที่ได้ก่อให้เกิดความเสียหายแก่บุคคลอื่น เป็นต้น ซึ่งความรับผิดฐานละเมิดนี้มิได้เกิดจากการกระทาเพียงอย่างเดียว การละเว้นการกระทาซึ่งเป็น หน้าที่ที่บุคคลใดบุคคลหนึ่งจะต้องปฏิบัติ และผลแห่งการละเว้นการกระทานั้นก่อให้เกิดความเสียหายต่อ บุคคลอื่นย่อมถือเป็นการละเมิดเช่นเดียวกัน การประกันภัยความรับผิดต่อบุคคลภายนอกนี้ว่า การประกันภัย ค้าจุน หมายถึง การประกันภัยที่ผู้รับประกันภัยสัญญาว่าจะรับผิดชดใช้ค่าสินไหมทดแทนให้แก่ บุคคลภายนอกที่ได้รับความเสียหายในนามของผู้เอาประกันภัยความรับผิดชอบนี้รวมถึงค่าใช้จ่ายสาหรับ การสู้คดีกรณีที่ผู้เอาประกันภัยถูกฟ้องร้องเรียกค่าเสียหายด้วย ซึ่งผู้รับประกันภัยจะไม่รับผิดชอบหากผล แห่งการละเมิดนั้นได้เกิดขึ้นจากเจตนาทุจริต หรือความประมาทเลินเล่ออย่างร้ายแรงของผู้เอาประกันภัย

- 6. 276 สาหรับความคุ้มครองที่รับผิดชอบต่อบุคคลภายนอกนั้นมีหลายประเภท ดังต่อไปนี้ 2.1 การประกันภัยความรับผิดต่อสาธารณะ (Public Liability Insurance) 2.1.1 ความรับผิดชอบของเจ้าของธุรกิจ เจ้าของโรงงาน บ้านเช่า โรงภาพยนตร์ สถาน บันเทิง ห้างสรรพสินค้า ร้านอาหาร กรณีเกิดอุบัติเหตุขึ้นแก่บุคคลภายนอกที่เข้ามาในสถานที่ดังกล่าว ไม่ว่าจะได้รับอุบัติเหตุทาให้ทรัพย์สินเสียหาย หรือได้รับบาดเจ็บ หรือเสียชีวิตแก่ร่างกาย 2.1.2 ความรับผิดชอบของผู้ประกอบธุรกิจที่มีต่อประชาชนในฐานะที่เป็นผู้ผลิตหรือ ผู้จาหน่ายและหมายความรวมถึงผู้รับเหมาก่อสร้างด้วย กรมธรรม์ประเภทนี้จะให้ความคุ้มครองผู้ผลิต ผู้จาหน่าย ผู้รับเหมาก่อสร้าง เช่น กรณีที่เกิดความเสียหายแก่บุคคลทั่วไปที่เดินผ่านบริเวณก่อสร้าง ขณะที่คนงานกาลังก่อสร้างอยู่ 2.1.3 ความรับผิดชอบต่อบุคคลที่ใช้ลิฟท์ กรมธรรม์จะให้ความคุ้มครองความเสียหายต่อ ทรัพย์สินและร่างกายต่อบุคคลที่ใช้ลิฟท์ หรือแม้แต่ค่าเสียหายที่เกิดแก่ตัวลิฟท์เอง ยกเว้นกรณีตึกถล่มแล้ว เกิดความเสียหายกับลิฟท์ 2.1.4 ความรับผิดชอบต่อผู้อื่นอันความผิดนั้นไม่ได้เกิดจากความประมาทเลินเล่อของ ตนเอง (Contractual Liability) กรมธรรม์ประเภทนี้ให้ความคุ้มครองการเรียกร้องค่าเสียหายอันเนื่อง มาจากความรับผิดชอบต่อผู้อื่นภายใต้สัญญาหรือการตกลงระหว่างผู้เอาประกันภัยกับอีกฝ่ายหนึ่งเกี่ยวกับ อุบัติเหตุที่ทาให้ได้รับบาดเจ็บ เช่น ผู้ให้เช่าตกลงกับผู้เช่าว่าหากเกิดความเสียหายขึ้นในตัวบ้านและ บริเวณบ้านของผู้ให้เช่า ผู้เช่าต้องเป็นผู้รับผิดชอบ หากผู้เช่าเกรงว่าจะเกิดเหตุการณ์อันก่อให้เกิดความ เสียหายแก่บ้านและบริเวณบ้านเช่าหลังดังกล่าวสามารถซื้อประกันประเภทนี้ได้ 2.1.5 ความรับผิดชอบของผู้ประกอบธุรกิจต่อบุคคลอื่นเนื่องจากความประมาท เลินเล่อของบุคคลอื่น (Contingent Liability) หมายถึง ความประมาทเลินเล่อของบุคคลอื่นที่ทาความ เสียหายให้แก่อีกฝ่ายหนึ่งหรือบุคคลต่าง ๆ การประกันภัยแบบนี้คุ้มครองแก่เจ้าของทรัพย์ ลูกจ้าง หรือ นายหน้า โดยความประมาทเลินเล่อทาให้บุคคลอื่นได้รับความเสียหาย 2.1.6 ความรับผิดชอบร่วมหลายประเภทอย่างกว้างขวางของผู้ประกอบธุรกิจต่อ บุคคลอื่น (Comprehensive Liability) หมายถึง การคุ้มครองทุกประเภทที่ผู้ดาเนินธุรกิจสามารถเลือก เข้ามาทาประกัน โดยตัวผู้เอาประกันสามารถเลือกแบบที่เห็นว่าเหมาะสมกับธุรกิจที่ประกอบอยู่ในขณะนั้น และการคุ้มครองนี้มีลักษณะคล้ายกับแบบต่าง ๆ ที่ได้กล่าวมาแล้ว 2.2 การประกันภัยความรับผิดจากผลิตภัณฑ์ (Product Liability Insurance) กรมธรรม์ ประกันภัยความรับผิดชอบประเภทนี้ให้ความคุ้มครองแก่ผู้ผลิต ผู้จาหน่าย บรรจุหีบห่อ กรณีเกิดการ บาดเจ็บหรือเสียหายที่เกิดขึ้นแก่ผู้บริโภคของผู้ใช้ที่อยู่นอกสานักงานของผู้เอาประกันภัย รวมทั้งความ

- 7. 277 เสียหายอันเนื่องมาจากการที่ผู้จาหน่ายสินค้าได้จาหน่ายสินค้าผิดประเภทจากการที่ผู้ซื้อสั่งซื้อ หรือกรณีที่ ผู้ผลิตใส่ส่วนผสมผิดสัดส่วนก่อให้เกิดอันตรายแก่ผู้บริโภค ซึ่งการประกันภัยความรับผิดประเภทนี้ไม่ให้ ความคุ้มครองแก่ผู้บริโภคที่ใช้สินค้าหรือบริโภคภายในร้าน หรือสานักงานของผู้เอาประกันภัย หรืออาการ บาดเจ็บที่เกิดแก่ลูกจ้างของผู้เอาประกันภัย ดังนั้นการประกันภัยความรับผิดประเภทนี้จะให้ความ คุ้มครองต่อเมื่อผู้เอาประกันภัยต้องรับผิดชอบในความเสียหายที่เกิดขึ้นอันเนื่องมาจากอุบัติเหตุ ที่มีสาเหตุ มาจากความประมาทเลินเล่อของ ผู้เอาประกันภัยที่เกิดขึ้นขณะผู้บริโภคได้ใช้หรือบริโภคสินค้านั้น นอกสถานที่ของผู้เอาประกันภัย และหลังจากที่ผู้เอาประกันภัยได้ส่งมอบสินค้าให้แก่ผู้บริโภคเป็นที่ เรียบร้อยแล้ว ผู้ผลิต (Manufacturers) อาจซื้อกรมธรรม์ประเภทนี้เพื่อให้ความคุ้มครองแก่ผู้ขาย ปลีกที่จะถูกผู้บริโภคฟ้องร้องเนื่องจากความบกพร่องของสินค้าและผู้ผลิตต้องรับผิดชอบเอง กรณีเช่นนี้ มีข้อกาหนดในกรมธรรม์ที่เรียกว่า Product Liability Insurance 2.2.1 การประกันภัยความรับผิดจากวิชาชีพ (Professional Liability Insurance) 1) ให้แก่คนไข้เนื่องจากความบกพร่องต่อหน้าที่ของแพทย์ ศัลยแพทย์ และทันตแพทย์ 2) ให้แก่คนไข้ ของโรงพยาบาล 3) ให้แก่ผู้ซื้อยาของเภสัชกร 4) ให้แก่คนไข้ของจักษุแพทย์ 5) ให้แก่ลูกค้าของร้าน เสริมสวย และ 6) ให้แก่ลูกค้าที่มาจ้างให้ทาบัญชีและสอบบัญชี 2.2.1.1 ความรับผิดชอบของแพทย์ ศัลยแพทย์ และทันตแพทย์ต่อคนไข้การ ประกันภัยลักษณะนี้ให้ความคุ้มครองต่อแพทย์ ศัลยแพทย์ และทันตแพทย์ ซึ่งรวมทั้งพยาบาลและ ผู้ช่วยแพทย์ที่ทาตามคาสั่งแพทย์ กรณีที่เกิดการเสียหายแก่คนไข้เนื่องมาจากความบกพร่อง พลั้งพลาด ในการรักษาพยาบาล ไม่ว่าการปฏิบัติจะอยู่ต่อหน้าแพทย์หรือไม่ก็ตาม รวมถึงความเสียหายที่ทาให้ คนไข้ต้องสูญเสียรายได้ ระหว่างการเข้ารับการรักษา ผู้รับประกันภัยต้องรับผิดชอบในการชดใช้ค่าสินไหม ทดแทน ผู้รับประกันภัยไม่ต้องรับผิดชอบในความเสียหายที่เกิดขึ้น เนื่องจากการกระทาของแพทย์ พยาบาล หรือผู้ช่วยพยาบาลที่กระทาตามคาสั่งของแพทย์เมื่อเมาสุรา หรือติดยาเสพติด 2.2.1.2 ความรับผิดชอบของโรงพยาบาลต่อคนไข้ การประกันภัยลักษณะนี้ ให้ความคุ้มครอง โรงพยาบาลในการดูแลรักษาคนไข้ รวมถึงการสั่งอาหารสาหรับคนไข้ขณะเข้ารับการรักษา ตัวในโรงพยาบาล อันเนื่องมาจากความประมาทเลินเล่อของแพทย์ พยาบาล หรือพนักงานประจา โรงพยาบาลหรือคลินิก ไม่ว่าความเสียหายนั้นจะเกิดขึ้นภายในหรือภานอกโรงพยาบาลก็ตาม ผู้รับ ประกันภัยจะรับผิดชอบชดใช้ค่าเสียหายให้ 2.2.1.3 ความรับผิดชอบของเภสัชกรต่อผู้ซื้อยา กรมธรรม์ลักษณะนี้ให้ความ คุ้มครองแก่เภสัชกร เมื่อผู้ซื้อยาได้รับความเสียหายเนื่องจากรับประทานยาที่มีส่วนผสมไม่ถูกต้องตาม

- 8. 278 สัดส่วน หรือรับประทานยาที่ผู้ขายหยิบให้ผิดประเภท ไม่ว่าความเสียหายจะเกิดขึ้นทันทีหรือภายหลังจาก ใช้ยานั้นติดต่อสืบเนื่องมาเป็นระยะเวลานานก็ตาม และความเสียหายนี้ต้องเกิดขึ้นระหว่างสัญญา มีผลบังคับใช้ ซึ่งผู้รับประกันภัยต้องรับผิดชอบชดใช้ค่าสินไหมทดแทนให้ ผู้รับประกันภัยจะไม่รับผิดชอบ ในความเสียหายอันเนื่องมาจากการกระทาที่ขัดต่อกฎหมายขายยา 2.2.1.4 ความรับผิดชอบของจักษุแพทย์ต่อคนไข้ การประกันภัยลักษณะนี้ให้ ความคุ้มครองความบกพร่อง ความประมาทเลินเล่อในการปฏิบัติหน้าที่ของจักษุแพทย์เท่านั้น ไม่รวมถึง การกระทาของลูกจ้างในโรงพยาบาลหรือคลินิค 2.2.1.5 ความรับผิดชอบของร้านเสริมสวยต่อลูกค้า การประกันภัยลักษณะนี้ ให้ความรับผิดชอบในความประมาทเลินเล่อของร้านเสริมสวย หรือความเสียหายบาดเจ็บที่เกิดแก่ลูกค้า ในการใช้หรือบริโภคผลิตภัณฑ์ที่ซื้อจากร้านเสริมสวย ผู้รับประกันจะไม่รับผิดชอบในความเสียหาย เนื่องมาจากการตกแต่งอันมิชอบด้วยกฎหมาย 2.2.1.6 ความรับผิดชอบของผู้ทาบัญชีและผู้สอบบัญชีต่อผู้ว่าจ้าง กรมธรรม์ ลักษณะนี้ ให้ความคุ้มครองในความประมาทเลินเล่อของผู้ทาหรือสอบบัญชีในการก่อให้เกิดความ เสียหายแก่ผู้ว่าจ้าง ผู้รับประกันจะไม่รับผิดชอบต่อการกระทาของผู้ทาบัญชีหรือสอบบัญชีที่ส่อเจตนา ทุจริตหรือฉ้อโกง 2.2.2 การประกันภัยความรับผิดชอบส่วนบุคคล (Personal Liability Insurance) การประกันภัยประเภทนี้ ผู้รับประกันภัยสัญญาว่าจะชดใช้ค่าสินไหมทดแทนในนามของผู้เอาประกันภัย เพื่อความเสียหายที่เกิดขึ้นแก่บุคคลอื่น อันเนื่องมาจากความเสียหายที่เกิดขึ้นแก่ร่างกายหรือทรัพย์สิน กรณีความเสียหายนั้นเกิดขึ้นบริเวณบ้านของผู้เอาประกันภัย อันเป็นที่อยู่ถาวรมิใช่ชั่วคราว การประกันภัย ความรับผิดต่อบุคคลภายนอกไม่คุ้มครองความเสียหายที่เกิดจาก ภัยสงคราม ภัยจลาจล หรือความไม่สงบ ภายในประเทศ และภัยที่เกิดจากรถยนต์ เครื่องบิน เรือ 2.2.3 การประกันการเสี่ยงภัยทุกชนิด (All Risks Insurance) การประกันการเสี่ยง ภัยทุกชนิดเป็นการประกันภัยที่ให้ความคุ้มครองอย่างกว้างขวาง มีเพียงภัยที่อยู่ในข้อยกเว้นเท่านั้น ที่ไม่ได้รับความคุ้มครองตามข้อตกลงในกรมธรรม์ ทรัพย์สินที่ได้รับความคุ้มครองจากการประกันการเสี่ยงภัย ทุกประเภทต้องระบุไว้ในกรมธรรม์ประกันภัยอย่างชัดเจน เมื่อทรัพย์สินหรือส่วนหนึ่งส่วนใดของทรัพย์สิน ได้รับความเสียหาย หรือสูญหายโดยเกิดจากอุบัติเหตุหรือเหตุการณ์ที่ไม่อาจคาดหมายได้ และทรัพย์สินนั้น อยู่ภายในบริเวณที่กาหนดไว้ในกรมธรรม์ประกันภัย ผู้รับประกันภัยจึงชดใช้ค่าสินไหมทดแทนให้ การประกันภัยการเสี่ยงภัยทุกชนิดไม่มีผลบังคับแก่ภัยหรือทรัพย์สิน ดังต่อไปนี้ เหตุอันเกิดจากสงคราม การกระทาของศัตรูต่างประเทศ หรือการสู้รบ สงครามการเมือง การจลาจล การปฏิวัติ การก่อการกบฏ

- 9. 279 การแย่งชิงอานาจ เหตุอันเกิดจากการนัดหยุดงาน การจลาจล การสูญเสียหรือความเสียหายอันเกิดจาก การหน่วงเหนี่ยว ยึด ทาลาย หรือยึดเอาของเจ้าพนักงาน เจ้าหน้าที่ศุลกากร ทรัพย์สินที่ถูกโจรกรรม รถทัศนาจร หรือรถที่มีหลังคาเปิดปิดได้ รถอื่น ๆ ซึ่งทิ้งไว้โดยไม่มีคนอยู่ ไม่ได้ปิดและลงกลอนหน้าต่าง ประตู กระโปรงหลัง กระจกบังลมอย่างมั่นคง การสูญเสียหรือเสียหายอันเกิดจากการสึกหรอ เสื่อมสภาพ เสื่อมค่า แมลงกัดกิน ถูกสัตว์ทาลาย เกิดจากกรรมวิธีใดของการทาความสะอาด การซักล้าง การบูรณะ ซ่อมแซม หรือปฏิกิริยาของแสง บรรยากาศหรือสภาพดินฟ้าอากาศ (ยกเว้นฟ้าผ่า) การสูญเสียหรือความ เสียหายอันเนื่องมาจากเครื่องยนต์หรือไฟฟ้าชารุด การแตกหักของกระจก แก้ว หรือวัตถุที่เปราะหรือ แตกหักง่าย ซึ่งไม่ได้เกิดจากภัยหรือโจรกรรม 2.2.4 การประกันภัยสาหรับวิศวกรรม (Engineering Insurance) การประกันภัย สาหรับวิศวกรรมจาแนกออกเป็น 3 ประเภท ดังนี้ 2.2.4.1 การประกันเครื่องจักรชารุดเสียหาย (Machinery Breakdown Insurance หรือ MB) เป็นการให้ความคุ้มครองเพื่อชดใช้ความชารุดเสียหาย ซึ่งอาจเกิดขึ้นได้ในบรรดา เครื่องจักรทุกประเภท ไม่ว่าเครื่องจักรเหล่านั้นจะถูกนามาใช้ในอุตสาหกรรมธุรกิจ สาธารณูปโภค หรือ ในการศึกษา ค้นคว้า วิจัย ฯลฯ การประกันเครื่องจักรชารุด เสียหายเป็นการประกันภัยแยกต่างหาก ไม่รวมอยู่ในความสูญเสียอันเกิดจากอัคคีภัย เพื่อให้ความคุ้มครองความเสียหายอันเนื่องมาจากการใช้ เครื่องจักรและอุบัติเหตุ ดังต่อไปนี้ 1) ความผิดพลาดที่เกิดจากการออกแบบ (เช่น การคานวณ แบบแปลน แบบวาด 2) รายละเอียดของเครื่อง ความบกพร่องจากการติดตั้ง ฯลฯ) 3) ความผิดพลาดจากการดาเนินงานหรือการเดินเครื่อง โดยขาดความ ชานาญ ประมาท เลินเล่อ 4) การถูกกลั่นแกล้งด้วยเจตนาร้าย หรือถูกก่อวินาศกรรม 5) การขาดจากกันอันเนื่องมาจากกาลังเหวี่ยงของศูนย์กลาง 6) ไฟฟ้าลัดวงจรและสาเหตุอื่นที่เกิดจากไฟฟ้า 7) การขาดน้าในหม้อน้า 8) การระเบิดทางฟิสิกส์ ฯลฯ วิวัฒนาการของการประกันภัยประเภทนี้มีมาตั้งแต่ยุคการปฏิวัติอุตสาหกรรม เริ่มจากการ ให้ความคุ้มครองแก่บรรดาเครื่องจักรกลซึ่งใช้พลังงานไอน้าจนกระทั่งถึงยุคปัจจุบัน หลายประเทศทั่วโลก กาลังหันมาพัฒนาพลังงานนิวเคลียร์ รวมถึงการใช้เครื่องมืออิเลคทรอนิคส์และคอมพิวเตอร์ การ

- 10. 280 ประกันภัยประเภทนี้ให้ขยายและติดตามให้การคุ้มครองแก่เครื่องกาเนิดพลังงานและเครื่องมือเครื่องใช้ ต่าง ๆ ซึ่งพัฒนาตามความเจริญก้าวหน้าทางเทคโนโลยี สาหรับประโยชน์ของการประกันภัยเครื่องจักร ชารุดเสียหายนั้นไม่เพียงคุ้มครองความชารุดเสียหายต่อทรัพย์สินหรือบรรดาเครื่องจักรกลเท่านั้น ประโยชน์ต่อธุรกิจยังเป็นการลดภาระของเจ้าของเครื่องจักรกลหรือผู้ประกอบการนั้นด้วย โดยเฉพาะ อย่างยิ่งอุตสาหกรรมขนาดใหญ่ ที่มีเครื่องจักรจานวนหลายเครื่องนอกจากจะช่วยประหยัดส่วนของ งบประมาณซ่อมบารุงแล้ว ประโยชน์ต่อธนาคารพาณิชย์ หรือสถาบันการเงินที่ให้สินเชื่อแก่อุตสาหกรรม ในการจัดซื้อเครื่องจักรกลด้านการลดผลกระทบต่อเงินทุนหมุนเวียนของอุตสาหกรรมนั้น ๆ ด้วย 2.2.4.2 การประกันภัยทุกชนิดในการติดตั้งเครื่องจักร (Erection All Risks Insurance หรือ EAR) การประกันภัยประเภทนี้เกิดขึ้นราวต้นปี ค.ศ.1930 สืบเนื่องจากการ ประกันภัยเครื่องจักรชารุดเสียหาย การประกันภัยทุกชนิดในการติดตั้งเครื่องจักรให้ความคุ้มครองต่อภัย ต่าง ๆ ที่อาจเกิดขึ้น ณ สถานที่ที่เครื่องจักรกลทุกขนาด ทุกประเภทติดตั้งอยู่ อันได้แก่ 1) เครื่องจักรกล สายไฟ รวมถึงโครงสร้างที่เป็นเหล็ก 2) เครื่องมือ เครื่องใช้ และอุปกรณ์ที่ใช้ในการติดตั้ง 3) เครื่องกาเนิดพลังงานและเครื่องผลิต 4) งานวิศวกรรมด้านโยธา 5) ทรัพย์สินที่อยู่ในสถานที่ติดตั้งเครื่องจักรก่อนแล้ว ความรับผิดตามกฎหมายของผู้รับเหมาก่อสร้างที่มีต่อสาธารณชน ได้แก่ ความเสียหายต่อ ทรัพย์สิน และความเสียหายต่อชีวิตและร่างกาย ซึ่งคุ้มครองรวมไปถึงอัคคีภัย การระเบิด ภัยธรรมชาติ เช่น ฟ้าผ่า พายุทุกชนิด แผ่นดินไหว แผ่นดินถล่ม หินทลาย โจรกรรม ความเสียหายสืบเนื่องจาก การชารุดของไฟฟ้า หรือเครื่องจักร การขาดฝีมือหรือขาดความชานาญ ความผิดพลาดตามวิสัยปุถุชน เช่น ความประมาท เลินเล่อ การถูกกลั่นแกล้งด้วยเจตนาร้าย หรือถูกก่อวินาศกรรม และความเสียหาย ระหว่างการเคลื่อนย้าย เก็บรอการติดตั้ง หรือระหว่างการติดตั้ง ผู้รับประกันภัยจะไม่ชดใช้ค่าสินไหม ทดแทนให้แก่ผู้เอาประกันภัยสาหรับความสูญหาย เสียหาย หรือความรับผิดชอบซึ่งมีเหตุหรือเกิดขึ้น โดยตรง หรือโดยอ้อม จากสงคราม การบุกรุก การกระทาของศัตรูต่างแดน สงครามกลางเมือง การ ปฏิวัติ การกบฏ จลาจล การนัดหยุดงาน หรือบุคคลเจตนาร้ายซึ่งทาการแทนหรือเกี่ยวเนื่องกับองค์การ ทางการเมืองใด ๆ การทาลาย หรือความเสียหายแก่ทรัพย์สิน โดยคาสั่งของรัฐบาลตามกฎหมาย หรือ ตามความจริง หรือโดยเจ้าหน้าที่ราชการ หรือปฏิกิริยานิวเคลียร์ กัมมันตรังสีนิวเคลียร์ หรือการเปรอะ

- 11. 281 เปื้อนกัมมันตภาพรังสี และการกระทาด้วยเจตนาทุจริต หรือประมาทเลินเล่ออย่างร้ายแรงของผู้เอา ประกันภัย ในคดีความหรือกระบวนการอย่างอื่น ซึ่งผู้รับประกันภัยอ้างว่าการประกันภัยไม่คุ้มครองความ เสียหาย ความเสียหายหรือความรับผิดชอบตามบทบัญญัติแห่งข้อยกเว้น ในข้อ 1) ภาระพิสูจน์ว่าการ ประกันภัยนี้คุ้มครองถึงความสูญหาย ถูกทาลายเสียหาย หรือความรับผิดชอบดังกล่าวตกอยู่กับผู้เอา ประกันภัย การประกันภัยการเสี่ยงภัยทุกชนิดในการติดตั้งเครื่องจักร นอกจากคุ้มครองทรัพย์สินที่เอา ประกันภัยแล้ว ยังให้ความคุ้มครองความรับผิดต่อบุคคลภายนอกด้วย ผู้รับประกันภัย จะชดใช้ค่าสินไหม ทดแทนแก่ผู้เอาประกันภัยตามจานวนเงินทั้งหมดที่ผู้เอาประกันภัยจะต้องรับผิดชอบตามกฎหมายที่ จะต้องชาระค่าเสียหาย อันเนื่องมาจาก 1) ความบาดเจ็บทางร่างกายหรือการเจ็บป่วย (จะถึงแก่ชีวิตหรือไม่ ก็ตาม) อันเกิดขึ้นแก่บุคคลภายนอกโดยอุบัติเหตุ 2) ความสูญหายหรือเสียหายแก่ทรัพย์สินของบุคคลภายนอก โดยอุบัติเหตุเกิดขึ้นจากการปฏิบัติตามสัญญาที่ประกันตามกรมธรรม์นี้ และเกิดขึ้นบริเวณติดต่อใกล้เคียง กับสถานที่ก่อสร้างระหว่างระยะเวลาของการประกันภัย การเรียกร้องค่าชดเชยความเสียหายซึ่งจะได้รับชดเชยตามหมวดนี้ ผู้รับประกันภัยจะชดเชยผู้ เอาประกันภัยเป็นการเพิ่มเติมจากค่าธรรมเนียมและค่าใช้จ่ายในคดีความ ซึ่งผู้เรียกร้องได้รับไปจากผู้เอา ประกันภัย และค่าธรรมเนียมและค่าใช้จ่ายซึ่งเสียไปโดยได้รับความยินยอมเป็นลายลักษณ์อักษรจากผู้รับ ประกันภัย ความรับผิดชอบของผู้รับประกันภัยตามหมวดนี้ต้องไม่เกินจานวนจากัดของการชดเชยตามที่ ระบุไว้ในกรมธรรม์ ความคุ้มครองของการประกันภัยประเภทนี้จะเริ่มขึ้นเมื่อทรัพย์สินที่ จะทาการติดตั้งได้ขนส่ง ถึงสถานที่ติดตั้งเรียบร้อยแล้ว และความคุ้มครองจะมีไปตลอดกระทั่งการติดตั้งแล้วเสร็จและทดสอบ เครื่องเป็นที่เรียบร้อย หรืออีกกรณีหนึ่งความคุ้มครองจะมีขึ้นเมื่อ 1) ระหว่างการเก็บรอหรือพักรอการติดตั้ง ณ สถานที่ติดตั้ง 2) ระหว่างการติดตั้ง 3) ระหว่างการลองเครื่องภายหลังจากการติดตั้งแล้วเสร็จ 4) ความคุ้มครองยังคงมีต่อเนื่องอาจเป็นเวลาตั้งแต่ 3 – 12 เดือน หลังจากการทดสอบเครื่องเรียบร้อยแล้วก็ได้

- 12. 282 5) การประกันภัยประเภทนี้เอื้อประโยชน์ทั้งต่อผู้ซื้อ ผู้ผลิต ผู้จาหน่าย หรือผู้รับทาการติดตั้งเครื่องจักรกลต่าง ๆ ในการขจัดภาระการเสี่ยงภัยที่ไม่สามารถคาดการณ์ล่วงหน้าได้ ซึ่งเมื่อเกิดภัยขึ้นแล้วอาจก่อให้เกิดความเสียหายทางด้านการเงินอย่างร้ายแรง การเอาประกันภัยจึงอาจ ทาได้ในนามของผู้ซึ่งมีส่วนเกี่ยวข้องกับเครื่องจักรกลนั้น เช่น ผู้ผลิตหรือผู้จาหน่าย ผู้รับเหมาติดตั้ง ผู้ซื้อ ธนาคารพาณิชย์หรือสถาบันการเงินผู้ให้สินเชื่อสาหรับจักรกลนั้นแล้วแต่กรณี 2.2.4.3 การประกันภัยทุกชนิดของผู้รับเหมาก่อสร้าง (Contractors’All Risks Insurance หรือ CAR) การประกันภัยประเภทนี้เริ่มจากแนวคิดที่ต้องการให้ความคุ้มครองที่ครอบคลุม เพียงพอต่องานก่อสร้าง รวมถึงเครื่องจักรกล อุปกรณ์ที่ใช้ในงานก่อสร้าง และยังได้ขยายความคุ้มครอง ความรับผิดตามกฎหมายต่อสาธารณชนของผู้รับเหมาก่อสร้างด้วย การประกันภัยทุกชนิดของผู้รับเหมาก่อสร้างให้ความคุ้มครองต่อไปนี้ 1) ทรัพย์สินชีวิต และร่างกาย ที่เกี่ยวข้องในงานก่อสร้างโดยรวมถึงงาน ที่อยู่ระหว่างการก่อสร้าง หรืองานก่อสร้างชั่วคราวเพื่อใช้เกี่ยวกับงานก่อสร้างถาวร วัสดุ เครื่องจักรกล และอุปกรณ์ที่ใช้ในงานก่อสร้าง ความรับผิดตามกฎหมายของผู้รับเหมาก่อสร้างที่มีต่อสาธารณชน ได้แก่ ความเสียหายต่อทรัพย์สิน และความเสียหายต่อชีวิตร่างกาย 2) ภัยที่คุ้มครอง (1) อัคคีภัย การระเบิด (2) ภัยธรรมชาติ เช่น ฟ้าผ่า น้าท่วม พายุ แผ่นดินไหว แผ่นดินถล่ม (3) การโจรกรรม (4) ความผิดพลาดตามวิสัยปุถุชน ได้แก่ ความประมาท เลินเล่อ ขาดฝีมือหรือความชานาญ (5) ความเสียหายที่เกิดขึ้นระหว่างการเคลื่อนย้าย เก็บ รอการ ก่อสร้าง หรือติดตั้งระหว่างการก่อสร้าง (6) การคานวณหรือออกแบบผิดลาด ผู้รับประกันภัยจะไม่จ่ายเงินชดเชยค่าสินไหมทดแทนให้แก่ผู้เอาประกันภัย กรณีเกิดการสูญ หาย หรือความรับผิดชอบอันมีสาเหตุจากสงคราม สงครามกลางเมือง การปฏิวัติ การกบฏ จลาจล การ นัดหยุดงาน ฯลฯ ปฏิกิริยานิวเคลียร์ กัมมันตภาพรังสี นิวเคลียร์ หรือการเปรอะเปื้อนกัมมันตภาพรังสี การกระทาด้วยเจตนาทุจริตหรือความประมาท เลินเล่ออย่างร้ายแรงของผู้เอาประกันภัย การหยุดงานไม่ ว่าทั้งหมดหรือบางส่วน สาหรับด้านคดีความหรือกระบวนการอื่น ซึ่งผู้รับประกันภัยได้อ้างว่าการ ประกันภัยนี้คุ้มครองถึงความสูญหาย ความเสียหาย หรือความรับผิดชอบตามบทบัญญัติแห่งข้อยกเว้นใน

- 13. 283 ข้อ (1) หน้าที่ในการพิสูจน์ว่าการประกันภัยนี้คุ้มครองถึงความสูญหาย ความเสียหาย หรือความ รับผิดชอบตกอยู่กับผู้เอาประกันภัย ผู้รับประกันภัยจะชดใช้ค่าสินไหมทดแทนให้แก่ผู้เอาประกันภัย จานวนเงินทั้งหมดที่ผู้เอา ประกันภัยต้องรับผิดชอบตามกฎหมายที่จะต้องชาระเป็นค่าเสียหายเนื่องมาจากการบาดเจ็บทางร่างกาย หรือเจ็บไข้ (จะถึงแก่ชีวิตหรือไม่ก็ตาม) อันเกิดแก่บุคคลภายนอกโดยอุบัติเหตุ ความสูญเสียหรือความ เสียหายที่เกิดแก่ทรัพย์สินของบุคคลภายนอก โดยอุบัติเหตุจากการปฏิบัติตามสัญญาที่ประกันตาม กรมธรรม์ และเกิดขึ้นบริเวณใกล้เคียงที่ก่อสร้าง ระหว่างการประกันภัย การเรียกร้องค่าสินไหมทดแทนซึ่งผู้รับประกันภัยจะต้องชดใช้ตามความรับผิดชอบที่ระบุไว้ใน กรมธรรม์ ได้แก่ ค่าธรรมเนียมและค่าใช้จ่ายในคดีความซึ่งผู้เรียกร้องได้รับไปจากผู้เอาประกันภัย ค่าธรรมเนียมและค่าใช้จ่ายซึ่งเสียไปโดยได้รับความยินยอมเป็นลายลักษณ์อักษรจากผู้รับประกันภัย ความรับผิดชอบของผู้รับประกันภัยตามหมวดนี้ต้องไม่เกินจานวนจากัดของ การชดใช้ค่าสินไหมทดแทน ดังได้ระบุไว้แล้วในกรมธรรม์ จากที่กล่าวมาแล้วว่า การประกันภัยเบ็ดเตล็ดมีหลายประเภท และแต่ละประเภทมีรายละเอียด ที่สาคัญ รวมถึงเงื่อนไขที่แตกต่างกันไป สินี อรุณฉาย (2542) ศึกษาการประกันภัยความรับผิดทาง ละเมิดของผู้ประกอบวิชาชีพแพทย์ พบว่า การทาการรักษาพยาบาลของแพทย์ต่อผู้ป่วยมีความเสี่ยงต่อ ความรับผิดที่จะต้องชดใช้ค่าสินไหมทดแทนให้แก่ผู้ป่วย ซึ่งแพทย์ก็ยอมรับแต่ความเสียหายที่เกิดขึ้นกับ ผู้ป่วยนั้น บางครั้งก็มีมากจนแพทย์ผู้กระทาผิดไม่สามารถชดใช้ค่าเสียหายให้แก่ผู้ป่วยได้ ปัจจุบันแพทย์ ถูกแบ่งเป็น 2 ประเภท คือ แพทย์ที่ทางานในโรงพยาบาลของรัฐที่เป็นข้าราชการกับแพทย์ที่ทางานใน โรงพยาบาลเอกชน ซึ่งแพทย์ทั้งสองประเภทนี้มีโอกาสที่จะทาการรักษาพยาบาลที่ผิดพลาดก่อให้เกิด ความเสียหายแก่คนไข้มากพอ ๆ กัน จึงเห็นสมควรที่จะต้องให้แพทย์ทาประกันความเสี่ยงไม่ว่าแพทย์ที่ ทางานในโรงพยาบาลของรัฐหรือโรงพยาบาลเอกชน และควรจะทาประกันภัยภายใต้ระบบกองทุนประกัน ความเสี่ยงอันเกิดจากการประกอบวิชาชีพแพทย์ (เวชกรรม) มากกว่าที่จะอยู่ภายใต้ระบบของบริษัท ประกันภัยที่เอกชนจัดตั้งขึ้นมา กนกพร สั้นศรี คล้ายกมล (2543) ทาการศึกษาการประกันภัยความรับผิดในวิชาชีพวิศวกรรม : ศึกษาเฉพาะกรณีวิชาชีพวิศวกรรมโยธา พบว่า แม้จะมีการนาระบบประกันภัยความรับผิดเกี่ยวกับงาน วิศวกรรม (Engineering Liability Insurance) เข้ามาใช้เป็นมาตรการเสริม เพื่อให้ความคุ้มครองแก่ บุคคลผู้ได้รับความเสียหายจากงานวิศวกรรมให้ได้รับการชดใช้ค่าเสียหายได้อย่างรวดเร็วและใกล้เคียง ความเสียหายจริง แต่การประกันภัยความรับผิดเกี่ยวกับงานวิศวกรรมไม่ให้ความคุ้มครองกรณีความ

- 14. 284 เสียหายเกิดจากการออกแบบผิดพลาดหรือไม่ให้ความคุ้มครองความเสียหายอันเกิดจากการใช้วิชาชีพ วิศวกรรม (Professional Liability) แต่ประการใด ทั้งนี้เพราะความเสียหายที่เกิดจากการออกแบบ ผิดพลาด มิใช่ความเสียหายที่เกิดจากงานวิศวกรรม หากแต่เป็นความเสียหายที่เกิดจากการใช้วิชาชีพที่ ผิดพลาดไม่เป็นไปตามหลักเกณฑ์และมาตรฐานในการใช้วิชาชีพวิศวกรรม จากปัญหาดังกล่าวเพื่อให้ บุคคลผู้ได้รับความเสียหายได้รับการชดใช้ค่าเสียหายอย่างรวดเร็ว และใกล้เคียงความเสียหายที่แท้จริง ควรนาการประกันภัยความรับผิดในวิชาชีพวิศวกรรม (Engineering Professional Liability Insurance) เข้ามาใช้เป็นมาตรการเสริมเพื่อเป็นหลักประกันให้แก่สังคม สุวรรณา โลหะประธาน (2548) ทาการศึกษากรณีการประกันภัยความคุ้มครองความเสียหาย ต่อบุคคล ทรัพย์สิน และสิ่งแวดล้อมอันเกิดจากวัตถุอันตรายและของเสียที่เป็นอันตราย พบว่า ในประเทศ ไทยยังไม่ปรากฏว่ามีกรมธรรม์ประกันภัยความรับผิดตามกฎหมายที่จะช่วยผู้ประกอบการที่เกี่ยวข้อง ให้โอนความเสี่ยงภัยความรับผิดจากภาวะมลพิษ ที่เกิดจากวัตถุอันตรายและของเสียที่เป็นอันตรายอย่าง ครอบคลุมและเป็นการเฉพาะ ภาครัฐจึงได้มีแนวนโยบายที่ให้มีการพัฒนาการประกันภัยความรับผิดที่ให้ ความคุ้มครองความเสียหายที่เกิดขึ้นได้ครอบคลุมทั้งหมด การประกันภัยความรับผิดในความเสียหายต่อ สิ่งแวดล้อม ประเภทกรมธรรม์ประกันภัยความรับผิดตามกฎหมายจากภาวะมลพิษ (Pollution Legal Liability Policy) เป็นกรมธรรม์ประกันภัยที่ให้ความคุ้มครองความรับผิดจากภาวะมลพิษที่ครอบคลุมภัย จากวัตถุอันตรายและของเสียที่เป็นอันตราย ในความเสียหายต่อบุคคล ทรัพย์สิน และสิ่งแวดล้อมที่ถูก ปนเปื้อนจากมลพิษ ต้องตามวัตถุประสงค์แห่งแนวนโยบายแห่งรัฐที่กาหนดไว้ จึงมีความเหมาะสมต่อการ นามาพัฒนาให้เป็นที่แพร่หลายในประเทศไทย แนวทางในการพัฒนาและปรับใช้ให้เป็นที่แพร่หลายและ มีประสิทธิภาพในการโอนความเสี่ยงภัยได้อย่างสมบูรณ์ จะต้องแก้ไขเพิ่มเติมกฎหมายที่เกี่ยวข้องกับการ ควบคุมวัตถุอันตรายและของเสียที่เป็นอันตรายด้วยการมีบทบัญญัติที่บังคับให้ผู้ประกอบการที่มีความ เสี่ยงภัยสูงจะต้องมีหลักประกันทางการเงินเพื่อเป็นประกันการชดใช้ค่าสินไหมทดแทนและค่าเสียหาย และเพื่อให้มีจานวนผู้เอาประกันภัยมากขึ้น และแก้ไขกฎหมายเพื่อขจัดข้อจากัดของกฎหมายเพื่อการ เรียกร้องค่าเสียหายเพื่อให้กฎหมายมีประสิทธิภาพในการนาตัวผู้ก่อความเสียหายมารับโทษ รวมทั้งควร กาหนดขอบเขตของความรับผิดในความเสียหายให้มีความชัดเจน เพื่อให้กาหนดขอบเขตของการให้ความ คุ้มครองตามกรมธรรม์ประกันภัยความรับผิดดังกล่าวได้สอดคล้องกับความรับผิดทางแพ่งตามบทบัญญัติ ของกฎหมาย ณิศรา ชุบขุนทด (2550) ทาการศึกษาการประกันภัยความรับผิดของโรงพยาบาลเอกชน พบว่า การประกอบธุรกิจเกี่ยวกับการรักษาพยาบาลของโรงพยาบาลเอกชนมีความเสี่ยงที่ต้องชดใช้ค่าสินไหม ทดแทนแก่ผู้ป่วย ไม่ว่าเป็นความผิดตามสัญญา หรือจากการกระทาละเมิด ดังนั้น การประกันภัยความรับ

- 15. 285 ผิดของโรงพยาบาลเอกชน ควรมีกฎหมายเกี่ยวกับการให้ความคุ้มครอง การชดใช้ค่าเสียหายที่เกิดจาก การรักษาพยาบาลให้ชัดเจน โดยรัฐควรมีบทบาทกาหนดให้โรงพยาบาลเอกชนต้องมีการประกันภัยความ รับผิดในรูปแบบบังคับคล้ายกับการประกันภัยรถยนต์ภาคบังคับ และควรทาประกันภัยภายใต้ระบบ กองทุนประกันความเสี่ยงจากการรักษาพยาบาล ซึ่งจะสามารถคุ้มครองและเยียวยาความเสียหายแก่ ผู้ป่วยได้เหมาะสมมากกว่า การประกันภัยที่อยู่ภายใต้ระบบของการเอาประกันกับบริษัทประกันภัย 3. การประกันภัยปศุสัตว์ (Livestock Insurance) การประกันภัยปศุสัตว์มีความมุ่งหมายเพื่อให้ความคุ้มครองเฉพาะการเสียชีวิตของสัตว์ที่เอา ประกันภัยไว้ อันเนื่องมาจากการติดโรคหรืออุบัติเหตุระหว่างอายุสัญญา โดยปกติอายุของสัญญาจะมี ระยะเวลา 1 ปีเช่นเดียวกับการประกันภัยประเภทอื่น ภัยที่ร้ายแรงสาหรับปศุสัตว์ คือ การเกิดโรคระบาด อย่างหนักจนรัฐบาลต้องให้อานาจเจ้าหน้าที่ของรัฐทาลายสัตว์ที่ติดโรคระบาดอย่างร้ายแรง และรัฐบาล ต้องรับผิดชอบจ่ายค่าชดเชยให้แก่เกษตรกร กรณีเช่นนี้จะไม่ได้รับความคุ้มครองตามกรมธรรม์ประกันภัย การประกันปศุสัตว์นอกจากคุ้มครองภัยที่เกิดจากการเสียชีวิตจากการดาเนินงานด้านปศุสัตว์ ซึ่งถือว่าเป็น ภัยหลักแล้ว ความคุ้มครองยังครอบคลุมถึงภัยเพิ่มเติมพิเศษต่าง ๆ เช่น การปล้น การลักขโมย รวมถึงภัย ธรรมชาติอื่น ๆ ด้วย เช่น น้าท่วม พายุ แผ่นดินไหว เป็นต้น ทั้งนี้ผู้เอาประกันต้องได้รับความยินยอม จากผู้รับประกันภัย โดยอาจต้องชาระเบี้ยประกันเพิ่มเติม ความคุ้มครองยังขยายไปถึงสมรรถภาพของ ปศุสัตว์ได้อีกด้วย เช่น โคนมที่ไม่อาจให้น้านมได้ หรือโคพ่อพันธุ์ที่ไม่สามารถผสมพันธุ์ได้ เป็นต้น โดยสมรรถภาพของสัตว์นั้นต้องเป็นการสิ้นสมรรถภาพโดยสิ้นเชิงและถาวร การจ่ายค่าสินไหมทดแทน จะไม่เกินร้อยละ 60–80 ของจานวนเงินเอาประกันภัย และการสูญเสียสมรรถภาพต้องเป็นการสูญเสีย ที่เกิดจากการติดโรคหรืออุบัติเหตุ มิใช่การสูญเสียที่เกิดขึ้นจากสภาพตามธรรมชาติอันเนื่องมาจากอายุขัย ของปศุสัตว์นั้น สาหรับกรมธรรม์ประกันภัยโคนมที่ใช้ในปัจจุบันได้กาหนดภัยที่ให้ความคุ้มครองไว้จะต้องมี ความสูญเสียหรือความเสียหายจากสาเหตุของโคนมที่ทาประกันภัยตายด้วยโรคหรืออุบัติเหตุ ถูกปล้น โดยใช้กาลังบุกรุกเข้ามายังสถานที่ตั้งคอกโคนมที่มีประกันภัย สูญเสียสมรรถภาพโดยสิ้นเชิงและถาวร จากการติดโรคหรืออุบัติเหตุ เป็นผลทาให้ไม่สามารถตั้งครรภ์หรือให้น้านมดิบได้โดยสิ้นเชิง การประกันภัย ปศุสัตว์ไม่คุ้มครองความสูญเสียหรือเสียหาย อันเนื่องมาจากสาเหตุต่อไปนี้ 3.1 ความเสียหาย หรือความสูญเสียส่วนแรกที่ผู้เอาประกันภัยต้องรับผิดชอบเองตามที่ระบุไว้ใน กรมธรรม์ 3.2 การผ่าตัดที่ไม่ได้กระทาไปเพราะความจาเป็นเนื่องจากอุบัติเหตุ หรือการติดโรคที่เกิดขึ้น

- 16. 286 ระหว่างที่เอาประกันภัย 3.3 การจงใจหรือเจตนา หรือประมาท เลินเล่ออย่างร้ายแรง ทาให้บาดเจ็บหรือตาย การใช้โค นมผิดวัตถุประสงค์การเลี้ยง การใช้โคนมทาประโยชน์นอกเหนือจากที่ระบุไว้ในกรมธรรม์ โดยมิได้รับ ความเห็นชอบเป็นลายลักษณ์อักษรจากผู้รับประกันภัย 3.4 การฆ่า เว้นแต่จะกระทาไปด้วยความจาเป็นเพื่อยุติความทุกข์ทรมานของโคนมที่มี ประกันภัยเพื่อมนุษยธรรม โดยมีใบรับรองจากสัตวแพทย์ 3.5 การทาลายโดยคาสั่งของสัตวแพทย์หรือเจ้าหน้าที่บ้านเมือง 3.6 การผสมพันธุ์ 3.7 การขาดอาหาร หรือการเลี้ยงดูไม่ถูกวิธี ตามที่ อ.ส.ค.กาหนด 3.8 การขนส่งหรือขนย้ายทางน้า 3.9 สงคราม การปฏิวัติ การกบฏ ฯลฯ 3.10 การแตกตัวของประจุ การแผ่รังสี การกระทบกับกัมมันตภาพรังสีจากเชื้อเพลิงปรมาณู บุญสาน เจริญฤทธิ์ (2548) ศึกษาความเป็นไปได้ในการประกันภัยปศุสัตว์ : กรณีศึกษาการ เลี้ยงสุกรของเกษตรกรสมาชิกสหกรณ์ปศุสัตว์ราชบุรี จากัด พบว่า การเลี้ยงสุกรของเกษตรกรมีความเสี่ยง ต่อการประสบภัย โดยเฉพาะภัยจากโรคระบาด ซึ่งสร้างความเสียหายแก่เกษตรกรพอสมควร แต่ในภาพรวมจะส่งผลกระทบกับระบบเศรษฐกิจอย่างมาก สมาชิกสหกรณ์ปศุสัตว์ราชบุรี จากัด เห็นว่า มีความจาเป็น ที่จะต้องมีการประกันภัยสุกรที่ต้นทุนการผลิต ภัยที่ควรทาประกันคือภัยจากโรคระบาด รองลงมาได้แก่ ภัยแล้ง อุทกภัย วาตภัย และอัคคีภัย ซึ่งเกษตรกรสมาชิกพร้อมที่จะซื้อประกันเฉพาะตน โดยตรง โดยให้รัฐบาลอุดหนุนค่าเบี้ยประกันบางส่วน และเห็นว่ารัฐบาล หรือ ธ.ก.ส. ควรทาหน้าที่ รับประกันภัยสุกรดังกล่าว 4. การประกันภัยเพื่อชดเชยผู้เล่นกอล์ฟ (Golfer’s Indemnity Insurance) กรมธรรม์ประกันภัยผู้เล่นกอล์ฟ มีความมุ่งหมายที่จะให้ความคุ้มครองความเสี่ยงภัยที่อาจ เกิดขึ้นจากการเล่นกอล์ฟของผู้เล่นกอล์ฟ ภัยที่ให้ความคุ้มครองได้แก่ ภัยที่เกิดแก่ทรัพย์สินของผู้เล่น กอล์ฟแล้ว ยังรวมไปถึงความเสียหายที่อาจเกิดขึ้นแก่บุคคลภายนอก โดยผู้เอาประกันภัยเป็นผู้ก่อให้ เกิดขึ้นและซึ่งผู้เอาประกันภัยจะต้องรับผิดชอบความตายตามกรมธรรม์ประกันภัยแก่ผู้เล่นกอล์ฟ ดังต่อไปนี้ 1.1 ความรับผิดต่อบุคคลภายนอก ผู้รับประกันภัยจะจ่ายค่าสินไหมทดแทน แทนผู้เอา ประกันภัยในกรณีดังต่อไปนี้

- 17. 287 4.1.1 จานวนค่าเสียหายที่ผู้เอาประกันภัยก่อให้เกิดขึ้นโดยอุบัติเหตุ ซึ่งผู้เอาประกันภัย จะต้องรับผิดตามกฎหมายในขณะที่เล่นหรือสืบเนื่องจากการเล่น การซ้อม หรือการฝึกหัดในสนามกอล์ฟ สาธารณะในประเทศไทย 4.1.2 ค่าใช้จ่ายในการฟ้องร้องหรือต่อสู้คดีที่เกิดขึ้น ทั้งนี้ต้องได้รับความยินยอมเป็น ลายลักษณ์อักษรจากผู้รับประกันภัย ความรับผิดชอบของผู้รับประกันภัยภายใต้ข้อ 4.1.1 สาหรับ ความเสียหายรายหนึ่ง หรือหลายรายรวมกันต่อเหตุการณ์ครั้งหนึ่ง จะต้องไม่เกินจานวนเงิน 300,000 บาท 4.2 อุบัติเหตุต่อผู้เอาประกันภัย กรณีผู้เอาประกันภัยได้รับอุบัติเหตุในขณะที่เล่น หรือ สืบเนื่องจากการเล่น การซ้อม หรือการฝึกหัดในสนามกอล์ฟ หรือสนามฝึกหัดสาธารณะใด ๆ ในประเทศไทย เป็นเหตุให้เสียชีวิตหรือสูญเสียอวัยวะอย่างใดอย่างหนึ่งดังต่อไปนี้ ภายใน 180 วัน นับแต่วันที่ประสบอุบัติเหตุ หรือได้รับบาดเจ็บ หรือทุพพลภาพสิ้นเชิงชั่วคราว ผู้รับประกันภัยจะจ่ายเงินชดเชยดังนี้ จานวนเงินชดเชย 1. ตาย 100,000.- บาท 2. สูญเสียมือทั้งสองข้าง 100,000.- บาท 3. สูญเสียเท้าทั้งสองข้าง 100,000.- บาท 4. สูญเสียมือข้างหนึ่ง เท้าข้างหนึ่ง 100,000.- บาท 5. สูญเสียตาทั้งสองข้าง 100,000.- บาท 6. สูญเสียตาข้างหนึ่งกับมือหรือเท้าข้างหนึ่ง 100,000.- บาท 7. สูญเสียมือข้างหนึ่ง 50,000.- บาท 8. สูญเสียเท้าข้างหนึ่ง 50,000.- บาท 9. สูญเสียตาข้างหนึ่ง 50,000.- บาท 10. ทุพพลภาพสิ้นเชิงชั่วคราวจนไม่สามารถประกอบอาชีพในหน้าที่การงานตามปกติได้ ผู้รับประกันภัยจะจ่ายเงินชดเชยเป็นจานวนเงิน 600 บาทต่อสัปดาห์ เป็นเวลาไม่เกิน 52 สัปดาห์ สูญเสียมือหรือเท้า หมายถึง การตัดออกทั้งหมดตั้งแต่ข้อมือหรือข้อเท้า สูญเสียตา หมายถึง การที่ตาบอดสนิทและไม่มีทางรักษาให้ได้ตลอดไป การสูญเสียตามที่ระบุไว้ในส่วนนี้ ซึ่งต้องจ่ายค่าชดเชยให้ตามความคุ้มครองข้อใด ข้อหนึ่ง (ข้อ 1–9) จะทาให้การประกันภัยตามกรมธรรม์ประกันภัยฉบับนี้สิ้นสุดลงทันที แต่การสิ้นสุดนี้ จะไม่ทาให้ผู้เอาประกันภัยเสียสิทธิเรียกร้องใด อันเกิดจากอุบัติเหตุครั้งที่ทาให้เกิดการสูญเสียนั้น การจ่ายเงินชดเชยจะไม่เกินจานวนค่าชดเชยสูงสุดดังที่กล่าวมาแล้ว หากผู้รับประกันภัยได้จ่ายเงิน