Struktur apbd

•Download as PPT, PDF•

7 likes•18,099 views

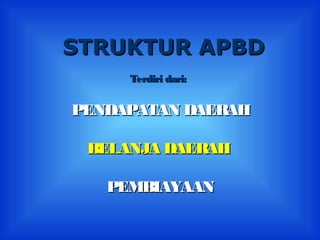

Dokumen tersebut membahas struktur APBD yang terdiri dari pendapatan daerah, belanja daerah, dan pembiayaan. Pendapatan daerah berasal dari PAD, dana perimbangan, dan lain-lain pendapatan yang sah. Belanja daerah terbagi menjadi belanja aparatur daerah dan pelayanan publik. Pembiayaan terdiri dari penerimaan dan pengeluaran daerah.

Recommended

Recommended

More Related Content

What's hot

What's hot (20)

Struktur apbd

- 1. STRUKTUR APBD Terdiri dari: PENDAPATAN DAERAH BELANJA DAERAH PEMBIAYAAN

- 2. BENTUK DAN SUSUNAN APBD PENDAPATAN DAERAH PENDAPATAN ASLI DAERAH DANA PERIMBANGAN LAIN-LAIN PENDAPATAN YANG SAH BELANJA DAERAH APARATUR DAERAH DAN PELAYANAN PUBLIK BELANJA ADMINISTRASI UMUM Belanja Pegawai/ Personalia Belanja Barang/ Jasa Belanja Perjalanan Belanja Pemeliharaan BELANJA OPERASI DAN PEMELIHARAAN Belanja Pegawai/ Personalia Belanja Barang/ Jasa Belanja Perjalanan Belanja Pemeliharaan BELANJA MODAL PEMBANGUNAN …..bersmbng

- 3. BELANJA BAGI HASIL DAN BANTUAN KEUANGAN BELANJA TIDAK TERSANGKA SURPLUS (DEFISIT) ANGGARAN MBIAYAAN ERIMAAN DAER AH Lebih Perhitungan Anggaran Tahun Lalu fer dari Dana Cadangan rimaan Pinjaman dan Obligasi Hasil Penjualan Aset Daerah Yang Dipisahkan GELUAR DAERAH AN fer ke Dana Cadangan ertaan Modal bayaran Utang Pokok Yang Jatuh Tempo Lebih Perhitungan Anggaran Tahun Berkenaan

- 4. LAMA PERBEDAAN • Meliputi Dana DESENTRALISASI, DEKONSENTRAS TUGAS PEMBANTUAN • Asas Anggaran BERIMBANG dan DINAMIS • Tidak ada Pos PEMBIAYAAN BARU • Hanya mencakup Dana Desentralisasi • Asas Anggaran SURPLUS - DEFISIT • Pos Pembiayaan berupa PENERIMAAN DAERAH dan PENGELUARAN DAERAH

- 5. PERBEDAAN LAMA • Pendapatan dari Pemerintah Atasan berupa SUBSIDI, BANTUAN atau GANJARAN BARU • Pendapatan dari Pemerintah Atasan berupa DANA PERIMBANGAN yang terdiri atas: BAGI HASIL PAJAK DAN BUKAN PAJAK, DAU dan DAK.

- 6. PERBEDAAN LAMA • Belanja Daerah terdiri dari BELANJA RUTIN dan BELANJA PEMBANGUNAN BARU • Belanja Daerah terdiri dari BELANJA ADMINISTRASI UMUM BELANJA OPERASI DAN PEMELIHARAAN BELANJA MODAL • Masing-masing dibagi ke dalam BELANJA APARATUR DAN PELAYANAN PUBLI

- 7. LAMA PERBEDAAN • Sisa Perhitungan Anggaran Tahun Lalu dan Penerimaan Pinjaman diperlakukan sebagai PENDAPATAN DAERAH • Pembayaran Pinjaman diperlakukan sebagai BELANJA DAERAH BARU • Sisa Perhitungan Anggaran Tahun Lalu dan Penerimaan Pinjaman diperlakukan sebagai PEMBIAYAAN berupa PENERIMAAN DAERAH • Pembayaran Pinjaman diperlakukan sebagai PEMBIAYAAN berupa PENGELUARAN DAERAH

- 8. BAGAN REKENING X XX XX X X XX XXX Pos Bidang Pemerintahan Unit Organisasi Kelompok Jenis Obyek Rincian Obyek

- 9. JENIS KODE REKENING POS 2 XX XXXX X X XX XXX X 1 = PENDAPATAN 2 = BELANJA 3 = PEMBIAYAAN 4 = AKTIVA 5 = UTANG 6 = EKUITAS

- 10. JENIS KODE REKENING BIDANG PEMERINTAHAN 2 11 XXXX X X XX XXX X 01 = BIDANG ADMINISTRASI UMUM PEMERINTAHAN 02 = BIDANG PERTANIAN 03 = BIDANG PERIKANAN DAN KELAUTAN 00 00 00 11 = BIDANG PENDIDIKAN DAN KEBUDAYAAN 00 00 00 21 = BIDANG PERTANAHAN

- 11. JENIS KODE REKENING UNIT ORGANISASI 2 11 01 X X XX XXX X 01 = DINAS PENDIDIKAN 02 = DINAS KEBUDAYAAN 03 = SD / MI. 04 = SLTP / KEJURUAN / MTs. 05 = SMU / KEJURUAN / MA. 06 = PERPUSTAKAAN DAERAH 07 = MUSEUM DAERAH

- 12. JENIS KODE REKENING KELOMPOK 2 11 01 2 X XX XXX X 1 = BELANJA ADMINISTRASI UMUM 2 = B. OPERASI DAN PEMELIHARAAN 3 = BELANJA MODAL

- 13. JENIS KODE REKENING JENIS 2 11 01 2 4 XX XXX X 1 = BELANJA PEGAWAI / PERSONALIA 2 = BELANJA BARANG DAN JASA 3 = BELANJA PERJALANAN DINAS 4 = BELANJA PEMELIHARAAN

- 14. JENIS KODE REKENING OBJEK 2 11 01 2 4 01 XXX X 01 = BI. PEMELHR. BANGUNAN GEDUNG 02 = BI. PEMELHR. ALAT-ALAT ANGKUTAN 03 = B.P. ALAT-ALAT KANTOR & RUMAH TANGGA 04 = B.P. ALAT-ALAT STUDIO & ALAT KOMUNIKASI 05 = BI. PEMELHR. BUKU PERPUSTAKAAN 06 = BI. PEMELHR. ALAT-ALAT PERSENJATAAN

- 15. JENIS KODE REKENING RINCIAN OBJEK 2 11 01 2 4 01 01 X 01 = BI.PEMELHR. BGN.GEDUNG TEMPAT KERJA 02 = BI.PEMELHR. BGN.GEDUNG TEMPAT TINGGAL 03 = BI.PEMELHR. BANGUNAN MENARA 04 = ...........................

- 16. JENIS KODE REKENING BELANJA APARATUR ATAU PUBLIK 2 11 01 2 4 01 03 1 1 = APARATUR DAERAH 2 = PELAYANAN PUBLIK

- 17. BAGAN REKENING PENDAPATAN 1 XX XXXX X X XX XXX KODE BIDANG PEMERINTAHAN DAN UNIT ORGANISASI SEBAGAIMANA TERCANTUM DALAM LAMPIRAN I KODE POS PENDAPATAN ADALAH ANGKA 1 KODE JENIS PENDAPATAN TERKAIT DENGAN KELOMPOKNYA, MISAL KODE KELOMPOK PENDAPATAN ANGKA 1 UNTUK KELOMPOK ADALAH ANGKA 1 UNTUK PAD ADALAH PAJAK DAERAH, PENDAPATAN ASLI DAERAH, DAN DAN SETERUSNYA SETERUSNYA KODE OBYEK PENDAPATAN TERKAIT DENGAN JENISNYA, KODE RINCIAN OBYEK PENDAPATAN MISAL ANGKA 1 UNTUK JENIS TERKAIT DENGAN OBYEK PENDAPATAN, PAJAK DAERAH ADALAH PAJAK MISAL ANGKA 1 UNTUK OBYEK PAJAK KENDARAAN BERMOTOR, DAN KENDARAAN BERMOTOR ADALAH A1: SETERUSNYA SEDAN, JEEP, STATION WAGON DAN SETERUSNYA

- 18. CONTOH REKENING PENDAPATAN 1 10 01 1 2 01 08 KODE BIDANG PEMERINTAHAN adalah KODE POS untuk BIDANG KESEHATAN dan PENDAPATAN UNIT ORGANISASI adalah DINAS KESEHATAN KODE JENIS PENDAPATAN KODE KELOMPOK PENDAPATAN TERKAIT DENGAN adalah PENDAPATAN ASLI DAERAH KELOMPOKNYA adalah RETRIBUSI DAERAH KODE RINCIAN OBYEK PENDAPATAN KODE OBYEK PENDAPATAN TERKAIT DENGAN OBYEK PENDAPATAN TERKAIT DENGAN JENISNYA adalah LABORATORIUM adalah RETRIBUSI PELAYANAN KESEHATAN

- 19. BAGAN REKENING BELANJA 2 XX XXXX X X XX XXX X KODE BIDANG PEMERINTAHAN DAN UNIT ORGANISASI SEBAGAIMANA TERCANTUM DALAM LAMPIRAN I KODE POS BELANJA ADALAH ANGKA 2 KODE JENIS BELANJA TERKAIT DENGAN KELOMPOKNYA, MISAL ANGKA 1 UNTUK KELOMPOK KODE KELOMPOK BELANJA BELANJA ADMINISTRASI ADALAH ANGKA 1 UNTUK UMUM ADALAH BELANJA BELANJA ADMINISTRASI UMUM, PEGAWAI/PERSONALIA, DAN DAN SETERUSNYA SETERUSNYA KODE RINCIAN OBYEK KODE OBYEK BELANJA TERKAIT BELANJA KODE BAGIAN DENGAN JENISNYA, MISAL TERKAIT DENGAN OBYEK BELANJA, 1 ADALAH ANGKA 1 UNTUK JENIS BELANJA BELANJA, MISAL ANGKA 1 BELANJA APARATUR PEGAWAI ADALAH GAJI DAN UNTUK OBYEK GAJI DAN DAN 2 ADALAH TUNJANGAN, DAN TUNJANGAN ADALAH BELANJA PELAYANAN SETERUSNYA GAJI POKOK DAN PUBLIK SETERUSNYA

- 20. CONTOH REKENING BELANJA 2 10 01 2 2 02 04 2 KODE BIDANG PEMERINTAHAN adalah KODE POS untuk BIDANG KESEHATAN dan BELANJA UNIT ORGANISASI adalah DINAS KESEHATAN KODE KELOMPOK BELANJA KODE JENIS BELANJA adalah BELANJA OPERASI TERKAIT DENGAN DAN PEMELIHARAAN KELOMPOKNYA adalah BELANJA BARANG DAB JASA KODE RINCIAN OBYEK KODE OBYEK BELANJA BELANJA KODE BAGIAN TERKAIT DENGAN TERKAIT BELANJA adalah JENISNYA adalah BIAYA JASA DENGAN BELANJA PELAYANAN PIHAK KE TIGA OBYEK PUBLIK BELANJA adalah DEKORASI

- 21. BAGAN REKENING PEMBIAYAAN 3 XX XXXX X X XX KODE BIDANG PEMERINTAHAN DAN UNIT ORGANISASI SEBAGAIMANA TERCANTUM DALAM KODE POS PEMBIAYAAN LAMPIRAN I ADALAH ANGKA 3 KODE JENIS PEMBIAYAAN TERKAIT DENGAN KELOMPOKNYA, MISAL KODE KELOMPOK PEMBIAYAAN ANGKA 3 UNTUK KELOMPOK ADALAH 1 PENERIMAAN DAERAH PENERIMAAN DAERAH DAN PENGELUARAN DAERAH ADALAH PENERIMAAN PINJAMAN, DAN SETERUSNYA KODE OBYEK PEMBIAYAAN TERKAIT DENGAN JENISNYA, MISAL ANGKA 1 UNTUK JENIS PENERIMAAN PINJAMAN ADALAH PINJAMAN DALAM NEGERI, DAN SETERUSNYA

- 22. CONTOH REKENING PEMBIAYAAN 3 01 03 1 3 01 KODE BIDANG PEMERINTAHAN adalah BIDANG ADMINISTRASI UMUM PEMERINTAHAN dan KODE POS untuk UNIT ORGANISASI adalah PEMBIAYAAN SEKRETARIAT DAERAH KODE JENIS PEMBIAYAAN KODE KELOMPOK TERKAIT DENGAN PEMBIAYAAN adalah KELOMPOKNYA adalah PENERIMAAN DAERAH PENERIMAAN PINJAMAN DAN OBLIGASI KODE OBYEK PEMBIAYAAN TERKAIT DENGAN JENISNYA adalah PINJAMAN PINJAMAN DALAM NEGERI

- 23. SUSUNAN DAN DESKRIPSI REKENING PENDAPATAN DAERAH • KELOMPOK PENDAPATAN DAERAH TERDIRI ATAS: PENDAPATAN ASLI DAERAH, DANA PERIMBANGAN DAN LAIN- LAIN PENDAPATAN YANG SAH • PENDAPATAN ASLI DAERAH ADALAH SEMUA PENERIMAAN DAERAH YANG BERASAL DARI SUMBER EKONOMI DAERAH ASLI • DANA PERIMBANGAN ADALAH DANA YANG BERSUMBER DARI PENERIMAAN APBN YANG DIALOKASIKAN KEPADA DAERAH UNTUK MEMBIAYAI KEBUTUHAN DAERAH • LAIN-LAIN PENDAPATAN YANG SAH ADALAH PENERIMAAN LAIN-LAIN YANG BUKAN BERASAL DARI PENDAPATAN ASLI DAERAH DAN DANA PERIMBANGAN

- 24. SUSUNAN DAN DESKRIPSI REKENING BELANJA DAERAH • BAGIAN BELANJA DAERAH TERDIRI ATAS: APARATUR DAERAH DAN PELAYANAN PUBLIK • BELANJA APARATUR DAERAH ADALAH BELANJA YANG MANFAATNYA CENDERUNG ATAU LEBIH BESAR DINIKMATI OLEH APARATUR ATAU SECARA TIDAK LANGSUNG DINIKMATI OLEH MASYARAKAT/ PUBLIK • BELANJA PELAYANAN PUBLIK ADALAH BELANJA YANG MANFAATNYA CENDERUNG ATAU LEBIH BESAR ATAU SECARA LANGSUNG DINIKMATI OLEH MASYARAKAT/PUBLIK

- 25. BAGI HASIL & BANTUAN KEUANGAN BAGI HASIL & BANTUAN KEUANGAN Pasal 8 Pasal 8 BAGI HASIL PENDATAN PROPINSI KEPADA KABUPATEN/KOTA BAGI HASIL PENDATAN PROPINSI KEPADA KABUPATEN/KOTA ATAU PENDAPATAN KABUPATEN/ KOTA KEPADA PEMERINTAH ATAU PENDAPATAN KABUPATEN/ KOTA KEPADA PEMERINTAH DESA BERDASARKAN DESA BERDASARKAN PERATURAN PERATURAN PERUNDANGAN PERUNDANGAN YANG YANG BERLAKU BERLAKU BANTUAN KEUANGAN LAINNYA DARI PROPINSI KEPADA BANTUAN KEUANGAN LAINNYA DARI PROPINSI KEPADA KAB/KOTA ATAU DARI KAB/KOTA KEPADA PEMERINTAH DESA KAB/KOTA ATAU DARI KAB/KOTA KEPADA PEMERINTAH DESA ATAU KEPADA ORGANISASI SOSIAL ATAU MASYARAKAT ATAU KEPADA ORGANISASI SOSIAL ATAU MASYARAKAT BERDASARKAN KEBIJAKAN PEMERINTAH DAERAH BERDASARKAN KEBIJAKAN PEMERINTAH DAERAH DIBERIKAN LANGSUNG, TANPA : : DIBERIKAN LANGSUNG, TANPA Adanya imbalan barang dan jasa Transaksi Adanya imbalan barang dan jasa Transaksi Penerimaan kembali dimasa yad Piutang Penerimaan kembali dimasa yad Piutang Adanya hasil peyertaan modal/Investasi Adanya hasil peyertaan modal/Investasi

- 26. BELANJA TIDAK TERSANGKA ( Pasal 7 ) • BENCANA ALAM • BENCANA SOSIAL Penyediaan BELANJA sarana dan TIDAK prasarana TERSANGKA • Pengeluaran Lainnya pelayanan masy, Sangat Diperlukan anggaran belum dalam Rangka tersedia Penyelenggaraan Pemerintahan Daerah Pengembalian atas kelebihan penerimaan yg terjadi dlm TA yg telah ditutup

- 27. DANA DEPRESIASI ( Pasal 13 & 14 ) DASAR PEMBENTUKAN : Depresiasi Aktiva Tetap selain tanah dpt digunakan utk pembentukan Dana depresiasi dengan Metode Garis Lurus berdasar Umur Ekonomis DIGUNAKAN UTK : Penggantian Aset pd akhir masa umum ekonomisnya PEMBENTUKAN : Sesuai kemampuan Daerah Daerah dpt membentuk DITETAPKAN DNG : Keputusan KDH DANA (Tujuan, besaran, Jenis Penggantian Aktiva Tetap DEPRESIASI yg dibiayai dari Dana Depresiasi dan Sumber Dana) PENGISIAN : Dalam Pok Pembiayaan, Jenis Pengeluaran Daerah, Obyek Kedana Depresiasi PENGANGGARAN PENGGUNAAN : • Pok Pemby, jns PENDA, oby Transfer dr Dana Depresiasi • Bagian, pok & jenis B. Modal

- 28. SUSUNAN DAN DESKRIPSI REKENING BELANJA DAERAH • BAGIAN BELANJA APARATUR DAERAH DAN PELAYANAN PUBLIK MASING-MASING SATUAN KERJA TERDIRI DARI: - BELANJA ADMINISTRASI UMUM - BELANJA OPERASI DAN PEMELIHARAAN - BELANJA MODAL • SELAIN BELANJA ADMINISTRASI UMUM, BELANJA OPERASI DAN PEMELIHARAAN, SERTA BELANJA MODAL – SUSUNAN BELANJA DAERAH JUGA MENCAKUP BELANJA BAGI HASIL DAN BANTUAN KEUANGAN SERTA BELANJA TIDAK TERSANGKA

- 29. SUSUNAN DAN DESKRIPSI REKENING BELANJA DAERAH BELANJA TIDAK TERSANGKA SEMUA PENGELUARAN DAERAH UNTUK MEMBIAYAI KEGIATAN TIDAK TERSANGKA DAN KEGIATAN YANG SIFATNYA LUAR BIASA MISAL, BENCANA ALAM, BENCANA SOSIAL DAN PENGELUARAN LAINNYA YANG SANGAT DIPERLUKAN DALAM RANGKA PENYELENGGARAAN KEWENANGAN PEMERINTAH DAERAH: • PENGELUARAN UNTUK PENYEDIAAN SARANA DAN PRASARANA LANGSUNG DENGAN PELAYANAN MASYARAKAT YANG ANGGARANNYA TIDAK TERSEDIA DALAM TAHUN ANGGARAN YANG BERSANGKUTAN • PENGEMBALIAN ATAS KELEBIHAN PENERIMAAN YANG TERJADI DALAM TAHUN ANGGARAN YANG TELAH DITUTUP DENGAN DI DUKUNG OLEH BUKTI-BUKTI YANG SAH

- 30. SUSUNAN DAN DESKRIPSI REKENING PEMBIAYAAN KELOMPOK PEMBIAYAAN TERDIRI ATAS: PENERIMAAN DAERAH DAN PENGELUARAN DAERAH PEMBIAYAAN ADALAH TRANSAKSI KEUANGAN DAERAH YANG DIMAKSUDKAN UNTUK MENUTUP SELISIH ANTARA PENDAPATAN DAN BELANJA DAERAH PEMBIAYAAN BERUPA PENERIMAAN DAERAH ANTARA LAIN TERDIRI ATAS: SISA PERHITUNGAN ANGGARAN TAHUN LALU, PENERIMAAN PINJAMAN/OBLIGASI, TRANSFER DARI DANA CADANGAN, PENERIMAAN PIUTANG, DAN HASIL PENJUALAN ASET DAERAH YANG DIPISAHKAN PEMBIAYAAN BERUPA PENGELUARAN DAERAH ANTARA LAIN TERDIRI ATAS: TRANSFER KE DANA CADANGAN, PEMBAYARAN UTANG/PINJAMAN, PENYERTAAN MODAL/INVESTASI, DAN SISA PERHITUNGAN ANGGARAN TAHUN BERKENAAN.

- 31. PEMBIAYAAN Pasal 10 Transaksi Keuda utk memanfatkan atau menutup selisih antara Pendapatan dan Belanja SUMBER PEMBIAYAAN Lampiran V PENERIMAAN DAERAH PENGELUARAN DAERAH Sisa lebih Perhit. Anggaran Tahun yang Transfer ke Dana Cadangan Lalu Penyertaan Modal Transfer dari Dana Cadangan Pembayaran Hutang yang Jatuh Penerimaan Pinjaman dan Obligasi Tempo Hasil Penjualan Aset Daerah yang Sisa Lebih Perhitungan Angg TH Dipisahkan Berjalan

- 32. SURPLUS DAN DEFISIT ANGGARAN Pasal 9 SURPLUS & DEFISIT ANGGARAN SELISIH ANTARA ANGGARAN PENDAPATAN DENGAN BELANJA DAERAH SURPLUS DEFISIT Dimanfaatkan : Dibiayai al. dr : • Tranfer ke Dana Cadangan • Sisa Lebih Perhit Angg Thn • Pembayaran Pokok Hutang Lalu • Penyertaan Modal (investasi) • Pinjaman Daerah • Sisa Perhitungan TH Berkenaan • Penjualan Obligasi Daerah • Hasil Penjualan Barang Milik Daerah yang Dipisahkan • Transfer dari Dana Cadangan

- 33. DANA CADANGAN ( Pasal 11 & 12 ) TUJUAN DANA CADANGAN Dana yg disisihkan untuk BESARAN pembiayaan kebutuhan yg memerlukan Dana Besar & Ditetapkan PEMDA tdk dpt dibebankan dalam SBR DANA Dng PERDA 1 (satu) Tahun Aanggaran JENIS PROG/ KEGIATAN SUMBER DANA PENGANGGARAN Kontribusi Tahunan penerimaan PENGISIAN APBD, Kecuali DAK, Pinjaman Dalam Pok Pembiayaan, Jenis Daerah, Dana Darurat Pengeluaran Daerah, Obyek Transfer ke Dana Cadangan PENGGUNAAN Pd Kelompok Pembiayaan, jenis Penerimaan Dana Cadangan pada Obyek Transfer dr Dana Cadangan Pd Bagian,klmpok & Jenis Bel Modal

- 34. PINJAMAN DAERAH Pasal 15,16 Semua transaksi yg mengakibatkan Pemerintah Daerah menerima dr pihak lain sejumlah uang dan berkewajiban membayar kembali PENGANGGARAN PINJAMAN DAERAH PROG & KEGIATAN BUNGA, DENDA, PENERIMAAN Bag, pok, jenis, obyek & BIAYA ADM PINJAMAN rincian oby blj sesuai PINJAMAN YG penggunaan Pinjaman AKAN DIBAYAR • Pokok Pembiy • Jenis Pener DAE PINJAMAN YG Bagian, kelompok, • Oby Pinjm dan JATUH TEMPO jenis Belanja Adm Obligasi sesuai Umum, obyek Pok pemby, jenis bunga, denda & dng jml yg akan pengel drh, obyek rincian obyek diterima dalam pembayaran pokok Bunga & denda TA berkenaan Pinjaman Daerah pinjaman