Recomendados

Mais conteúdo relacionado

Destaque

Destaque (16)

Semelhante a Taller Cobranza Efectiva

Semelhante a Taller Cobranza Efectiva (20)

Taller Cobranza Efectiva

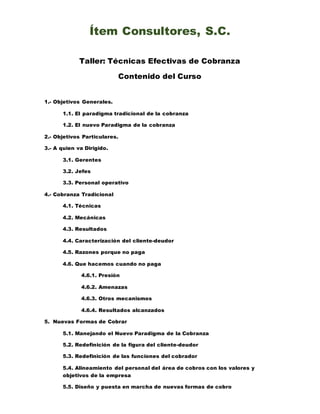

- 1. Ítem Consultores, S.C. Taller: Técnicas Efectivas de Cobranza Contenido del Curso 1.- Objetivos Generales. 1.1. El paradigma tradicional de la cobranza 1.2. El nuevo Paradigma de la cobranza 2.- Objetivos Particulares. 3.- A quien va Dirigido. 3.1. Gerentes 3.2. Jefes 3.3. Personal operativo 4.- Cobranza Tradicional 4.1. Técnicas 4.2. Mecánicas 4.3. Resultados 4.4. Caracterización del cliente-deudor 4.5. Razones porque no paga 4.6. Que hacemos cuando no paga 4.6.1. Presión 4.6.2. Amenazas 4.6.3. Otros mecanismos 4.6.4. Resultados alcanzados 5. Nuevas Formas de Cobrar 5.1. Manejando el Nuevo Paradigma de la Cobranza 5.2. Redefinición de la figura del cliente-deudor 5.3. Redefinición de las funciones del cobrador 5.4. Alineamiento del personal del área de cobros con los valores y objetivos de la empresa 5.5. Diseño y puesta en marcha de nuevas formas de cobro

- 2. 5.5.1. Visitas 5.5.2 Llamadas personales 5.5.3. Llamadas desde call center 5.4.4. Cartas y recordatorios 5.6. Practicas grupales 6.- Necesidades de Cambio 6.1. Administrativos 6.2. Operativos 6.3. Formación del capital humano de primer contacto 7.- Mecanismos de Verificación 7.1. Por Gerentes 7.2. Por supervisores 8.- Escenarios Posibles 8.1. Optimistas 8.2. Pesimistas 8.3. Posible (determinado por el grupo) 9.- Implementación y Puesta en Marcha del Nuevo Sistema de Cobranza 9.1. A quien corresponde hacerlo (determinación de la responsabilidad) 9.2. Requisitos Materiales 9.3. Requisitos del Capital Humano 10.- Como evitar que fallen los sistemas de cobranza. 10.1. Por los Gerentes 10.2. Por los supervisores 10.3. Por el personal operativo 11.- Conclusiones Contacto Ítem Consultores, S.C. ítem.consultores@gmail.com Móvil: 55 2378 7057