7 convergencia niif-luis-alonso colmenares

•

1 recomendación•1,378 vistas

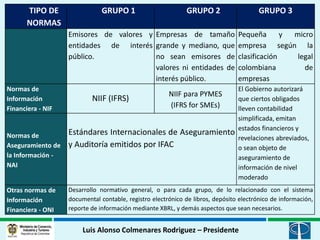

El documento clasifica a los grupos de entidades colombianas en tres grupos para la aplicación de normas de información financiera y de aseguramiento. El Grupo 1 incluye los emisores de valores y entidades de interés público que deben aplicar las NIIF completas. El Grupo 2 incluye empresas medianas y grandes que no son emisores ni entidades públicas y deben aplicar las NIIF para PYMES. El Grupo 3 incluye pequeñas y microempresas que pueden aplicar normas contables simplificadas.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (13)

Destacado

Similar a 7 convergencia niif-luis-alonso colmenares

Similar a 7 convergencia niif-luis-alonso colmenares (20)

Más de Andesco

Más de Andesco (20)

7 convergencia niif-luis-alonso colmenares

- 1. TIPO DE GRUPO 1 GRUPO 2 GRUPO 3 NORMAS Emisores de valores y Empresas de tamaño Pequeña y micro entidades de interés grande y mediano, que empresa según la público. no sean emisores de clasificación legal valores ni entidades de colombiana de interés público. empresas Normas de El Gobierno autorizará NIIF para PYMES Información NIIF (IFRS) que ciertos obligados Financiera - NIF (IFRS for SMEs) lleven contabilidad simplificada, emitan estados financieros y Normas de Estándares Internacionales de Aseguramiento revelaciones abreviados, Aseguramiento de y Auditoría emitidos por IFAC o sean objeto de la Información - aseguramiento de NAI información de nivel moderado Otras normas de Desarrollo normativo general, o para cada grupo, de lo relacionado con el sistema Información documental contable, registro electrónico de libros, depósito electrónico de información, Financiera - ONI reporte de información mediante XBRL, y demás aspectos que sean necesarios. Luis Alonso Colmenares Rodriguez – Presidente

- 2. CRONOGRAMA DE CONVERGENCIA A IFRS Y ESTÁNDARES DE ASEGURAMIENTO Publicar las IFRS Puesta en Fecha de Emisión de EF Estados y Estándares de vigencia de IFRS transición en norma financieros con Aseguramiento y Estándares de según Colombiana y en aplicación de en portal web Aseguramiento IFRS 1 IFRS IFRS CTCP para por autoridades (Balance de comparativos consulta pública de regulación apertura) dictaminados 31/12/2011 31/12/2012 01/01/2013 31/12/2013 31/12/2014 EMISORES DE VALORES Y ENTIDADES DE INTERÉS PÚBLICO Luis Alonso Colmenares Rodriguez – Presidente

- 3. LEY 1450 DE 2011 Por la cual se expide el Plan Nacional de Desarrollo, 2010-2014. ARTÍCULO 240. Sistema Administrativo Contable. (…) En concordancia con el artículo 16 de la Ley 1314 de 2009, las entidades que hayan adelantando o estén adelantando procesos de convergencia con normas internacionales de contabilidad, de información financiera y de aseguramiento de la información no podrán exigir su aplicación hasta tanto el CTCP las revise, para asegurar su concordancia con las normas expedidas por el MHCP y MCIT a las que hace referencia la Ley 1314 de 2009. Luis Alonso Colmenares Rodriguez – Presidente

- 4. LEY 489 DE 1998 ARTICULO 87. PRIVILEGIOS Y PRERROGATIVAS. Las EICE como integrantes de la Rama Ejecutiva del Poder Público, salvo disposición legal en contrario, gozan de los privilegios y prerrogativas que la Constitución Política y las leyes confieren a la Nación y a las entidades territoriales, según el caso. No obstante, las EICE, que por razón de su objeto compitan con empresas privadas, no podrán ejercer aquellas prerrogativas y privilegios que impliquen menoscabo de los principios de igualdad y de libre competencia frente a las empresas privadas. Luis Alonso Colmenares Rodriguez – Presidente

- 5. “Es necesario aprender lo que necesitamos y no únicamente lo que queremos”. Paulo Coelho Luis Alonso Colmenares Rodriguez – Presidente

- 6. FIN !MUCHAS GRACIAS! Luis Alonso Colmenares Rodriguez – Presidente

- 7. Luis Alonso Colmenares Rodríguez Consejo Técnico de la Contaduría Pública Carrera 13 número 28-01 piso 5 Bogotá, D.C., Colombia Oficina: 6067676 Ext. 3203 Celular: 3153655631 LCOLMENARES@mincomercio.gov.co Luis Alonso Colmenares Rodriguez – Presidente