Volatilité - Un avant goût de fête

•

1 j'aime•539 vues

“Never think that lack of variability is stability. Don't confuse lack of volatility with stability, ever.”- Nassim Nicholas Taleb L’indice VIX semble enfin amorcer son changement de régime. C’est du moins ce que notre modèle a cru déceler dès le 13 octobre 2014. L'ensemble de nos publications sont dorénavant disponibles sur www.finlightresearch.com , rubrique « Contributions ».

Recommandé

Contenu connexe

En vedette

En vedette (20)

Plus de Zouheir Ben Tamarout

Plus de Zouheir Ben Tamarout (20)

Volatilité - Un avant goût de fête

- 1. Risk Radar 1 FinLight Research | www.finlightresearch.com | Risk Radar 20 Février 2015 Un avant-goût de fête… – 20 février 2015 – “Never think that lack of variability is stability. Don't confuse lack of volatility with stability, ever.”- Nassim Nicholas Taleb Avec l’arrêt progressif des mesures d’assouplissement monétaire de la Fed et le rehaussement éventuel des taux d’intérêt, la pression haussière sur la volatilité actions ne fait qu’augmenter. Sur 2015, ce mouvement devrait être soutenu par l’incertitude croissante sur les earnings qui commencent à montrer des signes de fatigue L’indice VIX semble amorcer son changement de régime. C’est du moins ce que notre modèle a cru déceler dès le 13 octobre 2014. Bien que nos autres indicateurs de stress ne semblent pas, pour l’instant, corroborer ce changement de régime sur la volatilité du marché actions, nous pensons que ce changement est bien là, et constituera un thème majeur qui doit être intégré dans toute stratégie d’investissement / allocation. Sans vraiment le vouloir, la Fed est en train d’injecter de la volatilité dans toutes les classes d’actifs. Sur les quelques dernières années, nous nous sommes tous habitués à cet environnement du « tout bas » façonné par l’interventionnisme des banques centrales, et caractérisé par une faible croissance, une faible volatilité (qui persiste sur les marchés actions) et des taux d’intérêt anémiques. Depuis la fin de l’été 2014, les volatilités des marchés de taux et de change sont reparties sur une tendance haussière indiscutable, très probablement en prévision d’une fin imminente à la politique des taux zéro aux Etats- Unis. La tendance sur la volatilité des actions a été moins claire, mais néanmoins ascendante. La fin de l’assouplissement quantitatif US y était aussi pour quelque chose. Jusqu’au mois d’octobre 2014, et avec le soutien actif des banquiers centraux les plus en vue, les marchés actions ont continué leur ascension, sans contrecoups notables. La crise Ukrainienne, la dégringolade des cours du pétrole et la vigueur soutenue du dollar ont fini par avoir raison de la sérénité des opérateurs. Une certaine frilosité est revenue sur les marchés, poussant les primes de risque à la hausse et l’indice VIX au-dessus de 24- 25. Le rally de fin d’année (qui a pourtant eu lieu) et l’annonce de la BCE de son prochain QE (avec ses quelques centaines de millions d’euros qui se déverseraient bientôt sur les marchés) n’ont pas vraiment réussi à calmer le jeu. La montée des indices actions se poursuit, mais avec une giration croissante.

- 2. Risk Radar 2 FinLight Research | www.finlightresearch.com | Risk Radar 20 Février 2015 A ce stade, l’interprétation du dernier rapport de la Fed, telle qu’elle prévaut sur les marchés, reste plutôt « dovish ». Elle risque, cependant, de se révéler erronée quant au timing de la prochaine hausse des taux US. L’incertitude induite par la politique monétaire de la Fed constitue ainsi un facteur supplémentaire de volatilité. L’intervention prochaine de Mme Yellen devant le Congrès pourrait nous apporter un éclairage nouveau sur les intentions de la Réserve fédérale américaine à court-terme. Outre la nécessaire adaptation à une politique monétaire moins accommodante aux US et le risque géopolitique lié à la crise Ukrainienne, un certain nombre de facteurs ont pu contribuer à la turbulence qui secoue les marchés depuis peu : - Le risque de ralentissement de la zone euro et les défis que la BCE doit relever pour relancer l’économie de la région, contrer la pression déflationniste et préserver l’intégrité de l’union (avec la Grèce de nouveau sur la sellette). - La baisse accentuée des attentes inflationnistes tant aux États-Unis que dans la zone Euro. La baisse de l’inflation implicite dans les TIPS américains semble indiquer que le marché a peur d’un faux pas de la Fed qui augmenterait ses taux trop vite et/ou trop tôt pour que l’économie puisse le supporter. - La baisse de régime que connait l’économie chinoise, les risques inhérents à ses marchés du crédit et de l’immobilier, et l’impact éventuel de l’ensemble sur la croissance mondiale. Ceci n’est qu’un prélude à la fête qui se prépare… C’est, du moins, ce que laisse supputer le comportement récent de l’indice VIX.

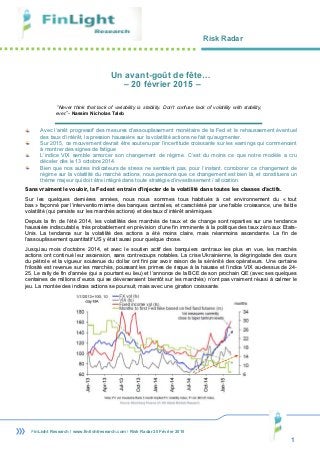

- 3. Risk Radar 3 FinLight Research | www.finlightresearch.com | Risk Radar 20 Février 2015 En se basant sur notre approche HMMLens (apparenté aux modèles de Chaines de Markov Cachées), le VIX semble amorcer un changement de régime significatif. Il vient en toute vraisemblance de quitter son régime le plus bas, pour renouer avec ses pérégrinations entre les niveaux moyen et haut. La dernière fois qu’on a enregistré un phénomène similaire remonterait à juillet 2007, juste avant la crise financière. Notre hypothèse de changement de régime est d’autant plus justifiable que la probabilité associée au régime le plus bas reste sur sa tendance baissière (mise en évidence par sa moyenne glissante 6 mois – courbe noire du graphique de gauche). Mais, on ne peut exclure, à ce stade, un faux signal comparable à ce qu’on a pu voir mi-2006. Mais l’alerte ne sera levée que si le VIX retrouve son niveau bas (~12.4+/- 1 pt) Nous tenons, aussi, à signaler que nos autres indicateurs de stress (présentés à la fin de ce document) ne semblent pas, pour l’instant, corroborer ce changement de régime sur la volatilité du marché actions… A son niveau actuel (@14.3 au 20 janvier 2014), le VIX reste dans la zone de « sérénité » (cadran haut gauche du graphique ci-contre) et semble encore compatible avec une performance positive à 6 mois sur le S&P 500. Visuellement, le VIX doit dépasser la zone des 16-17 pour qu’on commence à redouter une correction conséquente à court-terme qui viendra alimenter la hausse de la volatilité… . 5 15 25 35 45 55 65 75 85 01/01/90 01/01/91 01/01/92 31/12/92 31/12/93 31/12/94 31/12/95 30/12/96 30/12/97 30/12/98 30/12/99 29/12/00 29/12/01 29/12/02 29/12/03 28/12/04 28/12/05 28/12/06 28/12/07 27/12/08 27/12/09 27/12/10 27/12/11 26/12/12 26/12/13 26/12/14 26/12/15 Volatility VIX Index Source : Bloomberg & Finlight Research 0.0% 25.0% 50.0% 75.0% 100.0% Probabilité du Régime Bas Source: Bloomberg & Finlight Research -50% -40% -30% -20% -10% 0% 10% 20% 30% 7 9 11 13 15 17 19 21 23 25 27 29 S&P500-Following6monthPriceRetrun VIX Index Source : Bloomberg data & Finlight Research. Monthly data since Jan 1986. Before Jan '90, VXO is used Niveau Bas Niveau Moyen Niveau Haut Niveau Extra- Haut

- 4. Risk Radar 4 FinLight Research | www.finlightresearch.com | Risk Radar 20 Février 2015 Quelle volatilité pour les actions ? Une façon de rendre la volatilité plus lisible est de la regarder comme la résultante : - D’un volume de surprises arrivant au sein du flux d’informations (annonces de résultats, chiffres macro, chocs exogènes…) - Et de la vulnérabilité du marché à ces surprises (expositions courantes aux risques sous-jacents, levier, vulnérabilité aux changements de réglementation…) La volatilité a ainsi naturellement tendance à être sur ses plus bas à mi-expansion, quand l’économie paraît la plus stable et la plus facile à prédire. Nous avons été dans cette phase quelque part durant le Q3-2014. A contrario, la volatilité a plutôt tendance à augmenter à la fin des phases d’expansion 1 , et ce suite à une augmentation combinée : - des surprises / incertitudes sur la croissance, la politique monétaire, la valorisation… - de la vulnérabilité ambiante liée à l’utilisation accrue du levier (dans un environnement où l’accès au crédit se trouve grandement facilité), mais aussi aux expositions extrêmes des opérateurs de marché (plus d’actions, moins d’obligations, cash au taquet). Le levier des entreprises augmente. La dette commence à évoluer plus vite que les bénéfices. Comme expliqué dans un précédent papier 2 consacré au crédit High Yield, nous nous situons a priori dans la seconde moitié de la phase d’expansion, avec des ratios de dette qui se détériorent, des bénéfices qui s’assagissent, et une certaine complaisance qui s’installe dans le marché. Dans ce même papier, nous avons soulevé l’accroissement du levier des entreprises (surtout de rating spéculatif) tel qu’il transparait des données de S&P LCD, tout en le relativisant. En effet, et bien que le ratio Dette / EBITDA soit revenu sur ses plus hauts de 2007, la capacité des entreprises HY à honorer leurs dettes semble, pour l’instant, intacte avec un ratio de couverture des intérêts (interest coverage) de 3.9x (bien loin des 2.5x touchés mi- 2007), partiellement explicable par la faiblesse des taux d’intérêt. A ce stade, le problème du levier reste latent. Il deviendra actif si les taux 1 Comme d’ailleurs au début des phases de redémarrage 2 « Heureux comme une palourde à marée haute » – 20 Juil. 2014 remontent sensiblement et si les entreprises se trouvent obligées de repasser par la case refinancement. Dans le contexte actuel, combinant levier (vulnérabilité), risque de resserrement des politiques monétaire et fiscale (incertitudes) et risque de déception sur les profits annoncés (surprises), la hausse de la volatilité nous parait inéluctable… C’est exactement ce que notre modèle de volatilité réalisée sur le S&P500 semble mettre en évidence depuis quelques mois. Ce modèle projette la volatilité réalisée sur un certain nombre de facteurs explicatifs, les plus importants étant la volatilité des « earnings forward », (prévisions IBES), le taux d’activité de rating et le levier médian (ratio des charges d’intérêts rapportées aux profits). Le graphique ci-dessus met en évidence le mouvement haussier qu’a amorcé la valeur théorique de la volatilité du S&P500 depuis une dizaine de mois. Sur 2015, ce mouvement devrait être soutenu par l’incertitude croissante sur les earnings qui 0.0% 5.0% 10.0% 15.0% 20.0% 25.0% 5.0% 10.0% 15.0% 20.0% 25.0% 30.0% 35.0% 40.0% 45.0% 50.0% janv.-93 janv.-94 janv.-95 janv.-96 déc.-96 déc.-97 déc.-98 déc.-99 déc.-00 déc.-01 déc.-02 déc.-03 déc.-04 déc.-05 déc.-06 déc.-07 déc.-08 déc.-09 déc.-10 déc.-11 déc.-12 déc.-13 déc.-14EarningsVolatility Volatility 12-month S&P500 Realized Vol Modeled Volatility 1 year-Earnings vol Source: Bloomberg , IBES & Finlight Research Source : S&P LCD, Univers High Yield

- 5. Risk Radar 5 FinLight Research | www.finlightresearch.com | Risk Radar 20 Février 2015 commencent à montrer des signes de fatigue (du moins sur les 2 premiers trimestres de 2015). Selon notre modèle, une augmentation de la volatilité des profits de 1 pt induirait une hausse de la volatilité réalisée du S&P500 de quelques 1.5 à 2 pt. Indicateur de turbulences de marché – IMS 3 : La construction de l’indicateur IMS est inspirée de celle de l’échelle de Guttenberg-Richter utilisée en sismologie. A la différence des mesures classiques de volatilité, l’IMS combine plusieurs horizons d’observation, intégrant ainsi l’hétérogénéité des intervenants sur le marché. A son niveau actuel de 0.8, l’IMS reste contenu, et bien loin de son seuil d’alerte (2.9 qui correspond au quantile empirique de 90%), et encore plus de son seuil de crise (4 correspondant au quantile 95%). Depuis mi-2014, l’IMS sur le taux 10 ans US s’est complètement dissocié de celui sur le S&P500. A 4.8, Il retrouve ses niveaux extrêmes de l’été 2011 et de juillet 2013. 3 Index of Market Shocks Nous constatons une divergence similaire avec l’indice VIX qui, mettant fin à une longue phase d’accord avec l’IMS, semble amorcer son changement de régime, en quittant son régime le plus bas. C’est du moins ce que notre HMMLens (modèle propriétaire issu de l’approche par Chaines de Markov Cachées), a cru déceler, et ce dès le 13 octobre 2014. Indicateur de contagion de marché – IMC 4 : L’IMC est un indicateur qui synthétise l’ampleur du mouvement de fond commun à l’ensemble des classes d’actifs (actions, obligations souveraines, obligations d’entreprises, matières premières, Dollar US). 4 Index of Market Contagion 0.00 1.00 2.00 3.00 4.00 5.00 6.00 7.00 8.00 9.00 10.00 déc.-95 déc.-96 déc.-97 déc.-98 déc.-99 déc.-00 déc.-01 déc.-02 déc.-03 déc.-04 déc.-05 déc.-06 déc.-07 déc.-08 déc.-09 déc.-10 déc.-11 déc.-12 déc.-13 déc.-14 IMS - S&P 500 Source : Bloomberg & Finlight Research 0.00 1.00 2.00 3.00 4.00 5.00 6.00 7.00 8.00 9.00 10.00 déc.-95 déc.-96 déc.-97 déc.-98 déc.-99 déc.-00 déc.-01 déc.-02 déc.-03 déc.-04 déc.-05 déc.-06 déc.-07 déc.-08 déc.-09 déc.-10 déc.-11 déc.-12 déc.-13 déc.-14 IMS - S&P 500 IMS - UST 10y Yield Source : Bloomberg & Finlight ResearchSource : Bloomberg & Finlight Research 5 15 25 35 45 55 65 75 85 01/01/90 01/01/91 01/01/92 31/12/92 31/12/93 31/12/94 31/12/95 30/12/96 30/12/97 30/12/98 30/12/99 29/12/00 29/12/01 29/12/02 29/12/03 28/12/04 28/12/05 28/12/06 28/12/07 27/12/08 27/12/09 27/12/10 27/12/11 26/12/12 26/12/13 26/12/14 26/12/15 Volatility VIX Index Source : Bloomberg & Finlight Research

- 6. Risk Radar 6 FinLight Research | www.finlightresearch.com | Risk Radar 20 Février 2015 A ce stade, et en l’absence de tout catalyseur de crise, l’IMC reste en bas de sa zone de confort. La contagion entre classes d’actifs est, en grande partie, régie par un facteur commun dont le pouvoir explicatif a connu une hausse vertigineuse durant la dernière crise, passant en l’espace de quelques semaines de 45% à 80%. Depuis ses sommets, ce premier facteur a vu son pouvoir explicatif baisser progressivement, sans pour autant retrouver ses niveaux d’avant crise. L’indicateur IMC semble se stabiliser autour de 55% depuis fin 2013. Avertissement : Les informations ici présentées ne constituent, en aucune façon, une offre de vente ou une sollicitation, directe ou indirecte, en vue de la souscription d’instruments financiers. Cet article est basé sur des sources considérées fiables, sans pour autant que ceci ne soit une garantie d’exactitude, ni d’exhaustivité. Les vues exprimées par FinLight Research dans cet article peuvent changer à tout moment et sans aucune annonce préalable. FinLight Research ne peut être tenu responsable de toutes pertes ou dommages résultant de renseignements obtenus dans cet article. Les documents produits par FinLight Research ne sont guère destinés aux particuliers. Tout particulier ayant obtenu une copie de ces documents / informations, ne doit aucunement les utiliser pour fonder ses décisions d’investissement. 0.00 1.00 2.00 3.00 4.00 5.00 6.00 Jan-00 Sep-02 Jun-05 Mar-08 Dec-10 Sep-13 IMC Index Source : FinLight Research 30.0% 35.0% 40.0% 45.0% 50.0% 55.0% 60.0% 65.0% 70.0% 75.0% 80.0% Jan-00 Sep-02 Jun-05 Mar-08 Dec-10 Sep-13 MarketContagion Explanatory Power (F1) Source : FinLight Research