Observando o Observatório ANAHP e suas Lacunas Nativas\Subsídios

1-A leitura do estudo “OBSERVANDO O OBSERVATÓRIO ANAHP E SUAS LACUNAS NATIVAS – SUBSÍDIOS”, sem atalhos pode agregar. Trata-se de análise do “Observatório ANAHP\Edição 4/2012”. 2-Observa-se na numerologia da Capa desse Observatório(DUPLA E DOBRADA) – que apresenta números sinalizando crescimento de 79,73%\Leitos(no período 2007-2011) e de 91,64%\Faturamentos(no período 2006-2011 – a preços correntes). Mas, essa sinalização está invertida. 3-A ANAHP encolheu 19,97% no período 2007-2011. E o pior, com tendência descendente. Para essa visualização é só verificar a curva de Faturamentos-ANAHP/Leito em R$ de 2011. 4-O “como”, “quando” e “com quem” lidar com essa e muitas outras questões –inclusive a da reforma do modelo de remuneração dos hospitais- sinalizadas nesse Observatório é o objeto do estudo anexo. 5- Use o e-mail: passos@siatoef.com.br para elucidações complementares.

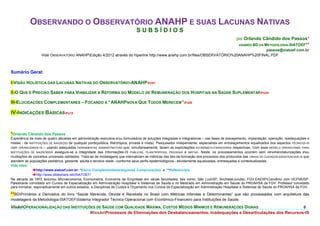

![I-VISÃO HOLÍSTICA DAS LACUNAS NATIVAS DO OBSERVATÓRIO-ANAHP

Sabe-se que os executivos gerenciais, administrativos e de governança carecem implementar decisões operacionais, táticas e

estratégicas que agreguem valor – norteados por projetos, dinamicamente mantidos atualizados. Logo, a exemplo dos demais

profissionais, para eles é inaceitável o uso de dados heterogêneos. Assim, todas as informações institucionais devem ser equalizadas e

contextualizadas.

A leitura da capa do “Observatório ANAHP”Edição 4/2012(que é dupla e dobrada), facilmente pode criar a percepção de que é um bom exemplo

do que não deve ser feito – porque os Executivos-ANAHP nos vários níveis –GERÊNCIA, ADMINISTRAÇÃO e GOVERNANÇA- podem está sendo

contemplados com “informações” que os levaria a não agregar valor. Além disso, não se pode ignorar que os Executivos-

Clientes^ANAHP podem ler o Observatório-ANAHP e ficarem com a percepção de que se está jogando areia nos seus olhos com essas

“informações”.

Elucidando, vejamos a seguir:

a)Faturamentos X Leitos;

b)Distribuição de Cirurgias por Porte e

c)Gráfico de Exames Laboratoriais e Imagem.

I1-FATURAMENTOS X LEITOS - ANAHP

O gráfico de Faturamento-ANAHP sugere aumento de 84,31%(R$ 9,4bilhões/R$ 5,1bilhões) no período 2007-2011 e o Quadro de Leitos-ANAHP

sugere aumento de 79,73%(9.071L/5.047L). Mas, o leitor pode facilmente fazer as contas de R$/Leito e perceber que o crescimento nominal foi

de apenas 2,55%{[(R$ 1.036.269,43/Leito-Ano)/(R$ 1.010.501,29/Leito-Ano)]=1,0255} no período 2007-2011. A partir daí, é provável que o leitor não faça as

contas para saber o crescimento equalizado a preços de 2011, por exemplo. Mas, certamente, ficará uma péssima percepção porque

imaginarão decréscimos maiores que os reais.

Para evitar percepções indesejáveis e comprometedoras das decisões no ÂMBITO INTERNO - as informações que deveriam ter sido

disponibilizadas para todos os envolvidos – são as seguintes, onde se evidencia que a ANAHP encolheu 19,97% no período 2007-2011:

Ano Leitos 2007-2011 Faturamento2006-2011 Faturamento2006-2011 Receitas com R$ de 2011

No Evol.Acum. R$ Corrente Evol.Acum. R$ de 2011* Evol.Acum. R$/Leito Evol.Acum.

2006 ND ND 4.923.800 0,000% 6.699.013 0,000% ND ND

2007 5.047 0,000% 5.195.410 5,516% 6.559.871 -2,077% 1.299,76 0,000%

2008 6.040 19,675% 5.979.304 21,437% 6.875.339 2,632% 1.138,30 -12,422%

2009 6.144 21,736% 6.473.692 31,478% 7.574.030 13,062% 1.232,75 -5,155%

2010 7.263 43,907% 7.826.826 58,959% 8.225.745 22,790% 1.132,55 -12,864%

2011 9.071 79,731% 9.435.777 91,636% 9.435.777 40,853% 1.040,21 -19,969%

*Com Inflator dado pelo IGPMFGV

VisãoOPERACIONALIZAÇÃO DAS INSTITUIÇÕES DE SAÚDE COM QUALIDADE MÁXIMA, CUSTOS MÉDIOS MÍNIMOS E REMUNERAÇÕES DIGNAS 1.

MissãoProcessos de Eliminações dos Desbalanceamentos, Inadequações e Desarticulações dos Recursos-IS](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)

Recomendados

Mais conteúdo relacionado

Destaque

Semelhante a Observando o Observatório ANAHP e suas Lacunas Nativas\Subsídios

Semelhante a Observando o Observatório ANAHP e suas Lacunas Nativas\Subsídios (20)

Mais de Orlando C Passos

Mais de Orlando C Passos (14)

Observando o Observatório ANAHP e suas Lacunas Nativas\Subsídios

- 1. OBSERVANDO O OBSERVATÓRIO ANAHP E SUAS LACUNAS NATIVAS SUBSÍDIOS por Orlando Cândido dos Passos* USANDO BD DA METODOLOGIA-SIATOEF** passos@siatoef.com.br Vide OBSERVATÓRIO ANAHPEdição 4/2012 através do hiperlink http://www.anahp.com.br/files/OBSERVATÓRIO%20ANAHP%20FINAL.PDF Sumário Geral: I-VISÃO HOLÍSTICA DAS LACUNAS NATIVAS DO OBSERVATÓRIO-ANAHPPG01 II-O QUE É PRECISO SABER PARA VIABILIZAR A REFORMA DO MODELO DE REMUNERAÇÃO DOS HOSPITAIS NA SAÚDE SUPLEMENTARPG05 III-ELUCIDAÇÕES COMPLEMENTARES – FOCANDO A “ANAHPNOVA QUE TODOS MERECEM”PG06 IV-INDICAÇÕES BÁSICASPG15 *Orlando Cândido dos Passos Experiência de mais de quatro décadas em administração executiva eou formuladora de soluções integradas e integradoras – nas fases de planejamento, implantação, operação, readequações e mistas - de INSTITUIÇÕES DE SAÚDE(IS) de qualquer porte(pública, filantrópica, privada e mista). Pesquisador independente, especialista em entrelaçamentos equalizados dos aspectos TÉCNICOS-IS com OPERACIONAIS-IS – usando adequadas FERRAMENTAS ADMINISTRATIVAS que, simultaneamente, fazem as explicitações ECONÔMICO-FINANCEIRAS respectivas. Com esse MODELO OPERACIONAL PARA INSTITUIÇÕES DE SAÚDEMOIS assegura-se a integridade das Informações-IS PÚBLICAS, FILANTRÓPICAS, PRIVADAS e MISTAS. Neste, os processamentos ocorrem sem renomenclaturizações eou mutilações de conceitos universais validados. Trata-se de modelagens que internalizam as métricas das leis-de-formação dos processos dos protocolos das LINHAS DE CUIDADOS ASSISTENCIAIS-IS que atendem as populações pediátrica, gestante, adulta e terceira idade –conforme seus perfis epidemiológicos– devidamente equalizadas, entrelaçadas e contextualizadas. Vide sites: http://www.siatoef.com.br: *Elucic.Complementares/Algumas Comprovações e **Referenciais. http://www.slideshare.net/SIATOEF/ Na década de 1970 lecionou Microeconomia, Econometria, Economia de Empresas em várias faculdades, tais como: São LuizSP, AnchietaJundiaí, FGV.EAESPConvênio com HCFMUSP. Palestrante convidado em Cursos de Especialização em Administração Hospitalar e Sistemas de Saúde e no Mestrado em Administração em Saúde do PROAHSA da FGV. Professor convidado para ministrar, esporadicamente em outros estados, a Disciplinas de Custos e Orçamento nos Cursos de Especialização em Administração Hospitalar e Sistemas de Saúde do PROAHSA da FGV. **BDPrimários e Derivados do livro “Saúde Merecida, Devida e Recebida no Brasil com Métricas Inferidas e Determinantes” que são processados com arquitetura das modelagens da Metodologia-SIATOEFSistema Integrador Técnico-Operacional com Econômico-Financeiro para Instituições de Saúde. VisãoOPERACIONALIZAÇÃO DAS INSTITUIÇÕES DE SAÚDE COM QUALIDADE MÁXIMA, CUSTOS MÉDIOS MÍNIMOS E REMUNERAÇÕES DIGNAS 0. MissãoProcessos de Eliminações dos Desbalanceamentos, Inadequações e Desarticulações dos Recursos-IS

- 2. I-VISÃO HOLÍSTICA DAS LACUNAS NATIVAS DO OBSERVATÓRIO-ANAHP Sabe-se que os executivos gerenciais, administrativos e de governança carecem implementar decisões operacionais, táticas e estratégicas que agreguem valor – norteados por projetos, dinamicamente mantidos atualizados. Logo, a exemplo dos demais profissionais, para eles é inaceitável o uso de dados heterogêneos. Assim, todas as informações institucionais devem ser equalizadas e contextualizadas. A leitura da capa do “Observatório ANAHP”Edição 4/2012(que é dupla e dobrada), facilmente pode criar a percepção de que é um bom exemplo do que não deve ser feito – porque os Executivos-ANAHP nos vários níveis –GERÊNCIA, ADMINISTRAÇÃO e GOVERNANÇA- podem está sendo contemplados com “informações” que os levaria a não agregar valor. Além disso, não se pode ignorar que os Executivos- Clientes^ANAHP podem ler o Observatório-ANAHP e ficarem com a percepção de que se está jogando areia nos seus olhos com essas “informações”. Elucidando, vejamos a seguir: a)Faturamentos X Leitos; b)Distribuição de Cirurgias por Porte e c)Gráfico de Exames Laboratoriais e Imagem. I1-FATURAMENTOS X LEITOS - ANAHP O gráfico de Faturamento-ANAHP sugere aumento de 84,31%(R$ 9,4bilhões/R$ 5,1bilhões) no período 2007-2011 e o Quadro de Leitos-ANAHP sugere aumento de 79,73%(9.071L/5.047L). Mas, o leitor pode facilmente fazer as contas de R$/Leito e perceber que o crescimento nominal foi de apenas 2,55%{[(R$ 1.036.269,43/Leito-Ano)/(R$ 1.010.501,29/Leito-Ano)]=1,0255} no período 2007-2011. A partir daí, é provável que o leitor não faça as contas para saber o crescimento equalizado a preços de 2011, por exemplo. Mas, certamente, ficará uma péssima percepção porque imaginarão decréscimos maiores que os reais. Para evitar percepções indesejáveis e comprometedoras das decisões no ÂMBITO INTERNO - as informações que deveriam ter sido disponibilizadas para todos os envolvidos – são as seguintes, onde se evidencia que a ANAHP encolheu 19,97% no período 2007-2011: Ano Leitos 2007-2011 Faturamento2006-2011 Faturamento2006-2011 Receitas com R$ de 2011 No Evol.Acum. R$ Corrente Evol.Acum. R$ de 2011* Evol.Acum. R$/Leito Evol.Acum. 2006 ND ND 4.923.800 0,000% 6.699.013 0,000% ND ND 2007 5.047 0,000% 5.195.410 5,516% 6.559.871 -2,077% 1.299,76 0,000% 2008 6.040 19,675% 5.979.304 21,437% 6.875.339 2,632% 1.138,30 -12,422% 2009 6.144 21,736% 6.473.692 31,478% 7.574.030 13,062% 1.232,75 -5,155% 2010 7.263 43,907% 7.826.826 58,959% 8.225.745 22,790% 1.132,55 -12,864% 2011 9.071 79,731% 9.435.777 91,636% 9.435.777 40,853% 1.040,21 -19,969% *Com Inflator dado pelo IGPMFGV VisãoOPERACIONALIZAÇÃO DAS INSTITUIÇÕES DE SAÚDE COM QUALIDADE MÁXIMA, CUSTOS MÉDIOS MÍNIMOS E REMUNERAÇÕES DIGNAS 1. MissãoProcessos de Eliminações dos Desbalanceamentos, Inadequações e Desarticulações dos Recursos-IS

- 3. A partir daí, para o ÂMBITO EXTERNO, embasado em métricas inferidas e determinantes das Linhas de Cuidados AssistenciaisLCA-ANAHP aplicáveis às suas populações pediátrica, gestante, adulta e terceira idade –conforme perfis epidemiológicos respectivos- se demonstraria os Planos-ANAHP para o período 2012-2022, por exemplo. Para a ANAHP, Associados-ANAHP, Parceiros-ANAHP(Quadro Funcional e Clientes), Suporte Terceirizado-ANAHP e Sociedade – o importante é a visualização do desenvolvimento sustentado da ANAHP, no tempo. Este deve ser explicitado em Projeto-ANAHP que, por sua vez, demonstra transparência moderna através das Conformidades- LCA^ANAHP de Administração com a cultura de gestões eficiência técnico-operacional de saúde econômico-financeira de perenidade. I2-DISTRIBUIÇÃO DE CIRURGIAS POR PORTE O quadro “Distribuição de Cirurgias por porte” – explicita a participação % de grupos de cirurgias que, por sua vez, soma unidades heterogêneas. Não se pode esquecer que intuitivamente o leitor sabe que uma cirurgia de revascularização cardíaca envolve muito mais recursos do que uma ambulatorial. Muitos leitores podem resgatar memórias visuais constando que uma cirurgia ambulatorial é feita por um médico em até 30 minutos numa sala cirúrgica simples. Mas, uma cirurgia cardíaca –com circulação extracorpórea- usa 7 profissionais(5 Mdicos, 1 EnfermeiroInstrumentador e 1 Auxiliar de EnfermagemCirculante) em uma sala cirúrgica muito sofisticada. Em nome da ética da informação que agrega, devo dizer que esse de quadro carece da existência da numerologia primária equalizada e contextualizada. Exemplificando -na escala do Brasil-2011 em Cenários-AIS/LCA.RO1- contabilizando as CIRURGIAS apenas nos CENTROS CIRÚRGICOS respectivos(SEM OS VALORES DOS AMBIENTES DE INTERNAÇÕES) – tem-se o quadro seguinte. Discriminação UnEsp2 UnEqv3 UnEqv/UnEsp Grupo de Cirurgias No No % s/Tot K i4 1-Cirurgias Ambulatoriais 34.123.417 2.843.742.277 22,71% 83,34 2-Cirurgias Obstétricas 794.510 860.311.471 6,87% 1.082,82 3-Cirurgias Ginecológicas 1.200.967 1.707.949.849 13,64% 1.422,15 4-Cirurgia Geral 2.893.775 5.096.294.432 40,70% 1.761,12 5-Cirurgias Traumato-Ortopédica 314.131 660.954.698 5,28% 2.104,07 6-Cirurgias Cardíacas 294.891 1.211.870.179 9,68% 4.109,55 7-Transplantes 6.000 139.095.322 1,11% 23.181,40 Total Geral 39.627.691 12.520.218.227 100,00% 315,95 1 AIS/LCA.RO=Ações Integrais de Saúde por Linhas de Cuidados Assistenciais(Médica, Enfermagem, Multiprofissional Direta e Multiprofissional Indireta) equalizadas e articuladas com seus Recursos, Custos por Processos(INDICADORES DE EFICIÊNCIA ECONÔMICA PORQUE INTERNALIZA OS DE EFICIÊNCIA E EFICÁCIA TÉCNICO-OPERACIONAIS RESPECTIVOS), Receitas por Fontes(INDICADORAS DE EFICÁCIA ECONÔMICA PORQUE SÃO EMBASADAS EM CUSTOS POR PROCESSOS) e Desempenhos(DIRETOS E SOCIAIS) – no momento de Qualidade Máxima com Custos Médios Mínimos e Remunerações Dignas. 2 UnEsp=Unidade Específica. Trata-se de unidade heterogênea(Consulta, Hemograma, Internação, Cirurgia, m3 de Oxigênio, m2 de Edificações, Kg de Roupa Lavada). Nesse quadro, tem-se mais de mil cirurgias agrupadas - que são diferentes entre si. Por isso, usam RECURSOS HUMANOS e RECURSOS MATERIAIS(OS RECURSOS TECNOLÓGICOS JÁ ESTÃO INTERNALIZADOS NESSES RECURSOS) em diferentes proporções em função dos seus níveis de complexidades. VisãoOPERACIONALIZAÇÃO DAS INSTITUIÇÕES DE SAÚDE COM QUALIDADE MÁXIMA, CUSTOS MÉDIOS MÍNIMOS E REMUNERAÇÕES DIGNAS 2. MissãoProcessos de Eliminações dos Desbalanceamentos, Inadequações e Desarticulações dos Recursos-IS

- 4. 3 UnEqv=Unidade Equivalente a consulta médica sem procedimentos, por exemplo, com as especificidades de cada instituição de saúde. É a unidade homogênea que equaliza as UnEsp(heterogêneas). Em outras palavras, é necessário articular os *Programas-AIS/LCA(em UnEsp equalizadas com UnEqv) com *Recursos-AIS/LCA(Investimentos, RH/Equipe e Cargo Função, Despesas Diretas, Despesas Indiretas), *Custos por Processos-AIS/LCA, *Receitas por Fontes-AIS/LCA e *Desempenhos-AIS/LCA(Resultados, Valor Agregado e Níveis-RDIDRecursos Desbalanceados, Inadequados e Desarticulados). ESSA UNIDADE HOMOGÊNEA é obtida a partir do momento em que todos os PROGRAMAS DE PROCEDIMENTOS foram articulados com os RECURSOS e convertidos nos CUSTOS respectivos. Nesse momento, faz-se o CUSTO MÉDIO DA UNESP COMO IGUAL AO DA UNEQV respectiva. A partir daí, calculam-se as demais UnEqv, dividindo seus custos médios, em UnEsp, pela UnEsp considerada como igual a UnEqv. Assim, obtém-se os quocientes que multiplicados pelas UnEsp dos demais procedimentos disponibilizam as UnEqv correspondentes. 4 Valor Agregado=Corresponde ao valor dos recursos alocados em cada procedimento –no conceito de Custos por Processos(Mercados de Fatores) e Preços de Venda(Mercado de Serviços). Nos Cenários-AIS/LCA.RO^Br2011 o Custo médio é de R$ 41,348/UnEqv(R$ 40,997SUS, R$ 43,354AMS e R$ 47,249Particular) e o PV médio é R$ 45,625/UnEqv(R$ 40,997SUS, R$ 69,884AMS e R$ 183,354Particular). Conforme o Bureau Estatístico da ONU “O valor agregado equivale ao valor dos bens e dos serviços produzidos numa empresa, diminuído do valor aos preços correntes dos bens e serviços comprados a outras empresas e consumidos no curso das operações de produção e do montante das despesas necessárias para manter o capital intacto”Vocabulário de Termos Econômicos e Financeiros de Elysio O. Belchior. Lembrando que esse conceito é focado no modelo operacional de indústriacomércio. Ao se incluir o valor dos recursos nos ambientes de internações dessas cirurgias, tem-se outras variações importantes. Por exemplo, preponderantemente, a cirurgias ambulatoriais de até 30 minutos não contemplam internações. Mas, um TRANSPLANTE DUPLO, em média, conta com recursos alocados no valor de 6.482,48UnEqv(46,7%Centro Cirúrgico e 53,3%Internação) - no conceito de serviços pelo custo no SUS. Mas, uma CIRURGIA GERAL DE PEQUENO PORTE, em média, conta com recursos alocados no valor de 66,25UnEqv(63,7%Centro Cirúrgico e 36,3%Internação). Logo, o valor do TRANSPLANTE DUPLO corresponde a 98 vezes o da CIRURGIA GERAL DE PEQUENO PORTE, a 2.158 vezes o da CIRURGIA AMBULATORIAL e a 6.483 a CONSULTA MÉDICA DE CLÍNICO GERAL. I3-TOTAL DE EXAMES – LABORATÓRIO E IMAGEM A capa em questão também apresenta gráfico em semiarco com o “Total de Exames – Laboratório e Imagem” da ANAHP do período 2004-2011. Parece claro, na percepção de qualquer pessoa, que é estranho somar exames de LABORATÓRIO DE ANÁLISES CLÍNICAS(Bioquímica, Hematologia, Microbiologia, Imunologia e Demais Setores) com os de DIAGNÓSTICO POR IMAGEM(RadiologiaConvencional^Digital, Mamografia, Tomografia Compuadorizada, Ressonância Magnética, Pet-Scan, Medicina Nuclear, Ultra-Sonografia, Ecocardiografia, Densitometria Ósseas). Por isso, é inescapável dizer que fica a percepção da inexistência de numerologia primária equalizada e contextualizada. Exemplificando -na escala do Brasil-2011 em Cenários-AIS/LCA.RO- esses EXAMES, contam com o quadro seguinte. Discriminação Exames dos Exames nos Cenários-AIS.RO^Br2011 Cenários-ANAHP Em UnEsp Em UnEqv o o Grupo de Exames N N % s/Tot No % s/Tot 1-Exames Laboratoriais ND 267.925.209 65,89% 121.692.221 30,75% 2-Exames por Imagem ND 138.684.592 34,11% 273.996.869 69,25% Total 24.645.030 406.609.801 100,00% 395.689.090 100,00% VisãoOPERACIONALIZAÇÃO DAS INSTITUIÇÕES DE SAÚDE COM QUALIDADE MÁXIMA, CUSTOS MÉDIOS MÍNIMOS E REMUNERAÇÕES DIGNAS 3. MissãoProcessos de Eliminações dos Desbalanceamentos, Inadequações e Desarticulações dos Recursos-IS

- 5. Observe a grande distorção que se tem com a visualização em UnEsp ou sem a equalização com UnEqv. Nesses cenários, o CUSTO MÉDIO menor é dos Exames de Bioquímica e o CUSTO MÉDIO maior é dos Exames de Ressonância Magnética. Este agrega 21,535 vezes mais recursos do que aqueles. Lembrando que nesses cenários o SUS é considerado pela filosofia do Serviço pelo Custo respectivo(CTi=PVi). Logo, em termos de PV, em R$, tem-se as médias de: a)Exames de Bioquímica: R$ 16,37SUS, R$ 27,90AMS e R$ 73,21Particular e b)Exames de Ressonância Magnética: R$ 352,52SUS, R$ 600,92AMS e R$ 1.576,62Particular. Finalizando este item, é inescapável dizer que a leitura do “Observatório ANAHP”Edição 4/2012” deixa a percepção da existência de LACUNAS NATIVAS importantes que podem neutralizar as posturas proativas e propositivas da ANAHPAssociados-ANAHP. Com essas lacunas é pouco provável que se tenha um Projeto-ANAHP de desenvolvimento sustentado. Ao contrário. Quando se observa as oscilações da EVOLUÇÃO ACUMULADA da Receita-ANAHP -em R$/Leito a preços de 2011- visualiza-se “navegação” sem os monitoramentos e readequações típicas de Administração^Governança. Lembrando que essa trajetória só é factível quando se tem OS MESMOS FALANDO COM OS MESMOS SOBRE O MESMO – numa espécie de clube blindado às internações de novas proficiências. Assim, quando “decidem” tem-se o que já era conhecido. Nesse cenário, é pouco provável que o entorno do que se entende por GESTÃO, ADMINISTRAÇÃO e GOVERNANÇA estejam agregando. Caso essa realidade-alvo fique mais evidente, certamente, intensificará os MÓDULOS-JUSTIFICATÓRIOS insistindo na evolução com dados heterogêneos. Até o momento, ao que parece, o PODER DECISORIAL tem deixado essas posturas passarem ao largo. Ao que tudo indica, a ANAHPAssociados-ANAHP devem ser contemplados com PROJETO DE ANAHPNOVA – para operacionalizar Agenda Positiva com interatividades através de RITs(Reunião Interativa de Trabalho). Nestas, quem pode e está credenciado, conta com quem faz o que e quando - com a clareza das MÉTRICAS INFERIDAS e DETERMINANTES das LCA- ANAHP(Médica, Enfermagem, Multiprofissional Direta e Multiprofissional Indireta) – em nível de Procedimento-ANAHP. Essas métricas devem contar com arquitetura de processamento para monitoramento e manutenção atualizada -através de planejamentos dinâmicos. Trata-se das CONFORMIDADES-ANAHP/Hospital – como NAVEGADOR ORÇAMENTÁRIO POR PROCESSOS de seus DIAGNÓSTICOS(Situação Atual com Métricas Inferidas), PROGNÓSTICOS(Benchmark com Métricas Determinantes) e TRATAMENTOS(Benchmarkings com Métricas de atenuações dos Níveis-RDIDRecursos, Desbalanceados, Inadequados e Desarticulados). Assim, a ANAHP terá os meios para seduzir os Clientes- ANAHP e, como corolário direto se expandir operacionalizando seu NOVO MODELO DE REMUNERAÇÃO. VisãoOPERACIONALIZAÇÃO DAS INSTITUIÇÕES DE SAÚDE COM QUALIDADE MÁXIMA, CUSTOS MÉDIOS MÍNIMOS E REMUNERAÇÕES DIGNAS 4. MissãoProcessos de Eliminações dos Desbalanceamentos, Inadequações e Desarticulações dos Recursos-IS

- 6. II-O QUE É PRECISO SABER PARA VIABILIZAR A REFORMA DO MODELO DE REMUNERAÇÃO DOS HOSPITAIS NA SAÚDE SUPLEMENTAR Se leitor resgatar o tempo e a energia gasta com esse tema e associar seus resultados com a leitura do Item-1, ficará com a percepção de que ANAHPAssociados-ANAHP carecem INTERNALIZAR NOVAS COMPETÊNCIAS. Sem essas NOVAS COMPETÊNCIAS acentuarão interações que não geram as métricas aplicáveis ao tema e, como corolário, intensificarão as discussões de influência mútua que resultarão em mais posturas discursivas. Assim, resta continuar contabilizando mais tempo e energia no que está por vir que, por sua vez, não indica como, com quem e quando se terá os conteúdos desse tema concluído. Nesse cenário, os mesmos que falam com os mesmos sobre o mesmo – não se dão conta de que quando “decidem” ficam com o que já era conhecido, mais caro. Com a internalização de NOVAS COMPETÊNCIAS a ANAHPAssociados-ANAHP sairão rapidamente das INTERAÇÕES(INFLUÊNCIA MÚTUA SEM AGENDA PROGRAMÁTICA) porque todos os envolvidos –num crescendo potencializado- farão INTERATIVIDADES. Nestas, os que podem e estão credenciados para, focarão as MÉTRICAS INFERIDAS e DETERMINANTES das leis-de-formação das LCA-ANAHP/Hospital com conhecimento dos perfis epidemiológicos de suas populações(PEDIÁTRICA, GESTANTE, ADULTA E TERCEIRA IDADE) – visualizadas através dos BDAtualizados do livro “Saúde Merecida, Devida e Recebida no Brasil com Métricas Inferidas e Determinantes”. Além disso, conhecerão e validarão as equalizações das LCA-ANAHP/Hospital – devidamente articuladas com os seus Recursos, Custos por Processos, Receitas por Fontes e Desempenhos. Também, visualizarão os processos de contextualizações das LCA dos Hospitais-ANAHP em AIS/LCA.RO de suas regiões e UF respectivas e do Brasil. Trata-se Agenda Positiva que demandará até 12 meses para se ter o necessário e suficiente –por Hospital-ANAHP(46) e ANAHP- para se disponibilizar o “Modelo de Remuneração dos Hospitais na Saúde Suplementar” concluído. Assim, tem-se o salto o nível das RIT(REUNIÕES INTERATIVAS DE TRABALHO) em AGENDA POSITIVA, onde os Clientes-ANAHP podem e devem participar. Como bônus, ter-se-á: 1.DIAGNÓSTICOS-LCA.RDID0^ANAHP/HOSPITAL ou Situação Atual com Métricas Inferidas; 2.PROGNÓSTICO-LCA.RON^ANAHP/HOSPITAL ou Benchmark com Métricas Determinantes; 3.TRATAMENTOS DE RDID1 a RON-1^ANAHP/HOSPITAL – ou Benchmarkings, com atenuações dos Níveis-RDID; 4.CONFORMIDADES-LCA0AN^ANAHP/HOSPITAL ou Métricas Técnica-Operacionais Integradas com as Econômico-Financeiras respectivas; 5.PROGNÓSTICO-AIS/LCA.RON DAS REGIÕES E UF DA ANAHP/HOSPITAL – para viabilizar as indispensáveis contextualizações; 6.PROGNÓSTICO-AIS/LCA.RON DO BRASIL – para as contextualizações da ANAHP/Hospital; 7.REQUALIFICAÇÃO(Facilitador GeralTodas as Chefia e Facilitador de Suporte1em5 Chefias) E ESPECIALIZAÇÃO(Analista Formulador-Simulador3pHospital) dos Cargos- Funções de Chefia-ANAHP/Hospital - na Cultura de Administração de Gestões com Eficiência e Eficácia Técnico-Operacional de Saúde Econômico-Financeira de Perenidade e 8.FERRAMENTA DE MONITORAMENTO E MANUTENÇÃO ATUALIZADA com planejamentos dinâmicos das LCA-ANAHP/HOSPITAL - em nível de DIAGNÓSTICO, PROGNÓSTICO, TRATAMENTOS e CONFORMIDADES. Trata-se de ferramenta que também servirá para automatizar a manutenção atualizada dos Cenários-AIS/LCA.RON. das Regiões dos Hospitais-ANAHP, UFs e Brasil. Observe que Estamos falando de INTERATIVIDADES-ANAHP no ÂMBITO INTERNO e EXTERNO - contemplando ÉTICA1 e MORAL2 com transparência moderna aplicável. 1 Internaliza ÉTICA, em sua plenitude, como extensão da MORAL. Trata-se de juízos de valores explicitados pelas condutas profissionais operacionalizando especificações e quantificações dos processos dos protocolos de AIS/LCA aplicáveis - conforme perfis epidemiológicos das populações pediátrica, gestante, adulta e terceira idade. 2 Internaliza MORAL , plenamente, como extensão da ÉTICA. Trata-se da disponibilização das MÉTRICAS INFERIDAS e MÉTRICAS DETERMINANTES como conjunto de INDICADORES dos níveis de eficiência e eficácia técnico-operacionais de AIS/LCA explicitadas nos seus termos ECONÔMICO-FINANCEIROS. Assim, tem-se a clareza necessária e suficiente para as interatividades em agenda positiva com os MERCADOS DE FATORES(Custos por Processos) e os MERCADOS DE SERVIÇOS(PV embasados em Custos por Processos). VisãoOPERACIONALIZAÇÃO DAS INSTITUIÇÕES DE SAÚDE COM QUALIDADE MÁXIMA, CUSTOS MÉDIOS MÍNIMOS E REMUNERAÇÕES DIGNAS 5. MissãoProcessos de Eliminações dos Desbalanceamentos, Inadequações e Desarticulações dos Recursos-IS

- 7. III-ELUCIDAÇÕES COMPLEMENTARES – FOCANDO A “ANAHPNOVA QUE TODOS MERECEM” III1-VISUALIZANDO CRESCIMENTO DO BRASIL E DO SETOR DE SAÚDE POR FONTE III1a-O PIB brasileiro a preços de 2011, no período de 2000-2011Vide Quadro-1, cresceu com TMGA(TAXA MÉDICA GEOMÉTRICA ANUAL) de 3,53367% ao ano resultando no acumulado de 46,52%. Simultaneamente, o PIB per capita cresceu com TMGA de 2,36532% que resultou no acumulado de 29,325%. Quadro 1Evolução do PIB do Brasil em R$ e em R$/Habitante Séries Históricas-IPEAInstituto de Pesquisa Econômica Aplicada Discriminação PIB em R$ Milhão - a Preços Pop.IBGE + PIB per capita - em R$ a Preços o Correntes De 2011 Evol.%Acum PopSitRuaN Correntes De 2011 Evol.%Acum 2000 1.179.482,000 2.827.604,811 0,000% 169.902.901 6.942,09 16.642,48 0,000% 2001 1.302.136,000 2.864.734,622 1,313% 171.891.742 7.575,33 16.665,92 0,141% 2002 1.477.822,000 2.940.881,964 4,006% 173.903.864 8.497,93 16.910,96 1,613% 2003 1.699.948,000 2.974.602,699 5,199% 175.939.539 9.662,11 16.906,96 1,589% 2004 1.941.498,000 3.144.520,702 11,208% 177.999.044 10.907,35 17.665,94 6,150% 2005 2.147.239,000 3.243.877,293 14,722% 180.082.656 11.923,63 18.013,27 8,237% 2006 2.369.484,000 3.372.238,655 19,261% 182.190.659 13.005,52 18.509,39 11,218% 2007 2.661.344,000 3.577.655,559 26,526% 184.323.337 14.438,45 19.409,67 16,627% 2008 3.032.203,000 3.762.677,504 33,069% 186.480.980 16.260,12 20.177,27 21,240% 2010 3.770.084,872 4.032.804,641 42,623% 190.872.332 19.751,87 21.128,28 26,954% 2009 3.239.404,000 3.750.270,931 32,631% 188.663.880 17.170,24 19.878,05 19,442% 2011 4.143.013,338 4.143.013,338 46,520% 192.494.019 21.522,82 21.522,82 29,325% TMGA *** *** 1,035336683 *** *** *** 1,0236532 Fonte: BDAtualizado do livro “Saúde Merecida, Devida e Recebida no Brasil com Métricas Inferidas e Determinantes” FonteDados Primários: IPEA-Data em 9jun2012 – Vide http://www.ipeadata.gov.br; IBGE e DataSUS III1b-As Receitas do Sistema-AMS(Assistência Médica Suplementar) a preços de 2011, no período de 2001-2011Vide Quadro-2, cresceu com TMGA de 5,58352% ao ano – resultando no acumulado de 72,17%. Simultaneamente, a Receita per capita cresceu com TMGA de 1,09835% - que resultou no acumulado de 11,54%. Quadro-2Sumário das Receitas e Beneficiários do Sistema-AMS(Assistência Média Suplementar) com R$ e R$/Vida-Ano –a preços correntes e de 2011 e com Valores Nominais e Equalizados em Vidas com AIS(Ações Integrais de Saúde). Discriminação 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Total das Receitas em R$ 1.000 - a Preços Correntes 22.392.354 26.105.256 28.743.165 32.624.921 37.266.127 42.624.615 52.203.878 60.683.164 65.808.520 74.654.496 84.405.782 Evolução % das ReceitasAcumulada 0,00% 16,58% 28,36% 45,70% 66,42% 90,35% 133,13% 171,00% 193,89% 233,39% 276,94% Total das Receitas em R$ 1.000 - a Preços de 2011 49.024.238 45.610.446 46.196.398 46.645.244 52.644.637 57.992.377 65.914.090 69.776.903 76.994.043 78.459.496 84.405.782 VisãoOPERACIONALIZAÇÃO DAS INSTITUIÇÕES DE SAÚDE COM QUALIDADE MÁXIMA, CUSTOS MÉDIOS MÍNIMOS E REMUNERAÇÕES DIGNAS 6. MissãoProcessos de Eliminações dos Desbalanceamentos, Inadequações e Desarticulações dos Recursos-IS

- 8. Discriminação 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Evolução % dos BeneficiáriosAcumulada 0,00% -6,96% -5,77% -4,85% 7,38% 18,29% 34,45% 42,33% 57,05% 60,04% 72,17% Beneficiários em DezNo 17.082.055 17.081.386 17.461.811 18.526.334 19.273.855 20.383.565 21.471.722 22.614.789 23.418.013 25.101.444 26.367.027 Evolução % dos BeneficiáriosAcumulada 0,00% 0,00% 2,22% 8,45% 12,83% 19,33% 25,70% 32,39% 37,09% 46,95% 54,36% R$/Beneficiário-Ano - a Preços Correntes 1.310,87 1.528,29 1.646,06 1.761,00 1.933,51 2.091,13 2.431,29 2.683,34 2.810,17 2.974,11 3.201,19 R$/Beneficiário-Ano - a Preços de 2011 2.869,93 2.670,18 2.645,57 2.517,78 2.731,40 2.845,06 3.069,81 3.085,45 3.287,81 3.125,70 3.201,19 Evolução % - Acumulada 0,00% -6,96% -7,82% -12,27% -4,83% -0,87% 6,96% 7,51% 14,56% 8,91% 11,54% Inflator com IGP-MFGV - Ki: 2,1893293 1,7471748 1,6072133 1,4297428 1,4126672 1,3605373 1,2626282 1,1498560 1,1699708 1,0509681 1,0000000 Fonte: BDAtualizado do livro “Saúde Merecida, Devida e Recebida no Brasil com Métricas Inferidas e Determinantes” Fonte de Dados Primários: Caderno de Informação da Saúde Suplementar - junho/2012 (Brasil - 2003-2011) - http://www.ans.gov.br e FGV.Dados. III1c-As Receitas do SUS a preços de 2011, no período de 2002-2011Vide Quadro-3, cresceu com TMGA de 7,27175% ao ano – resultando no acumulado de 88,091%(Federal54,656%, Estadual116,522% e Municipal108,5%). Simultaneamente, a Receita per capita cresceu com TMGA de 6,06774% - que resultou no acumulado de 69,922%(Federal39,717%, Estadual96,551% e Municipal88,36%). Quadro 3Referenciais das Receitas do Setor de Saúde por Fonte – a Preços de 2011 Quadro-3aEvolução das Receitas do Setor de Saúde por Fonte em % dos Valores em R$ e R$/Vida-Ano – a Preços de 2011 Discriminação R$ R$/Vida-Ano I1-SUSFederal 54,656% 39,717% I2-SUSEstadual 116,522% 96,551% I3-SUSMunicipal 108,500% 88,360% I-SUSPeríodo: 2002-2011 88,091% 69,922% II-Sistema-AMSPeríodo: 2001-2011 72,172% 11,542% Brasil-2011Total 85,851% 61,705% Fonte: BDAtualizado do livro “Saúde Merecida, Devida e Recebida no Brasil com Métricas Inferidas e Determinantes” Quadro-3bTaxas Médias Geométricas Anual da Evolução das Receitas do Setor de Saúde por Fonte dos Valores em R$ e R$/Vida-Ano - a Preços de 2011: Região Br2011 SPe2011 SPc2011 Discriminação R$ R$/V-Ano R$ R$/V-Ano R$ R$/V-Ano 1-S U S 7,27175% 6,06774% 6,57530% 5,46315% 7,23155% 6,44784% 2-Sistema-AMSParticular* 5,58352% 1,09834% 5,58352% 1,09834% 5,58352% 1,09834% 3-Brasil-2011Total 7,03414% 5,36832% 6,32766% 4,37329% 6,68148% 4,66233% SUS/AMS^Particular: Ki 1,3024 5,5245 1,1776 4,9740 1,2952 5,8705 Fonte: BDAtualizado do livro “Saúde Merecida, Devida e Recebida no Brasil com Métricas Inferidas e Determinantes” Fonte de Dados Primários: SIOPS, IBGE, DataSUS, ANS, FGV.Dados. VisãoOPERACIONALIZAÇÃO DAS INSTITUIÇÕES DE SAÚDE COM QUALIDADE MÁXIMA, CUSTOS MÉDIOS MÍNIMOS E REMUNERAÇÕES DIGNAS 7. MissãoProcessos de Eliminações dos Desbalanceamentos, Inadequações e Desarticulações dos Recursos-IS

- 9. *As TMGA dos sistemas AMS e Particular são iguais para o Br2011, SPe2011 e SPc2011 – porque a ANS só disponibilizou os totais de Receitas-AMS para o Brasil. Além disso, os BD do livro “Saúde Merecida, Devida e Recebida no Brasil com Métrica Inferidas e Determinantes” conta com estimador do Sistema- Particular como proporcional ao do AMS. Eis a resposta da ANS à minha solicitação feita: Prezado Senhor Orlando Cândido dos Passos - Recebemos a seguinte mensagem do setor competente relacionada ao seu atendimento: "A ANS não dispõe das informações econômico-financeiras das operadoras por UF ou município. O plano de contas não prevê esta abertura." – Atenciosamente, Equipe da Ouvidoria/ANS. É claro que isso é inaceitável porque um analista de sistemas sênior da ANS, levaria algumas horas para fazer o algoritmo que permitiria disponibilizar essas informações no Site-ANS. Logo, as razões devem ser outras. III1d-As Receitas do Setor de Saúde(excluindo aquisições diretas dos Beneficiários-SUS e Não-SUS) a preços de 2011, no período 2002-2011Vide Quadro-3b, cresceu com TMGA de 7,03414% ao anoQuadro-3b – resultando no acumulado de 85,851%Quadro-3a. Simultaneamente, a Receita per capita cresceu com TMGA de 5,36832% - que resultou no acumulado de 61,705%. III1e-Comparando Crescimento do Sistema-AMS com os do SUSFederal, SUSEstadual e SUSMunicipal Agora reveja a TMGA das Receitas do Sistema-AMS em R$/Vida-Ano com AIS(Quadro-2), do período 2001-2011, e compare com a TMGA do PIB per capita(Quadro-1) e com a TMGA de R$/Vida-Ano com AIS do SUS(Quadro-3). Ao que parece, de o longe, o Sistema-AMS cresceu menos do que se costuma dizer eou insinuar. Em outras palavras, o PIB per capita cresceu com TMGA 2,154 vezes à do Sistema-AMS. Simultaneamente, a Receita-SUS em R$/Vida-Ano com AIS cresceu com TMGA 5,5245 vezes à do Sistema-AMS. Essa TMGA é de 4,974 vezes para SPe e de 5,8705 vezes para SPc. O “Observatório ANAHP” sinaliza que essa percepção das Receitas do Setor de Saúde – está passando ao largo dos Parceiros-ANAHP, Associados-ANAHP e ANAHP. III2-VISUALIZANDO AS DEMANDAS-AIS.RO E OFERTAS-AIS.RDID POR FONTE DE RECEITAS COM SUAS VIDAS COM AIS – BRASIL-2011 A finalidade da ADMINISTRAÇÃO é operacionalizar os empreendimentos focando as métricas INFERIDAS e DETERMINANTES constantes nos PROJETOS DE VIABILIDADE TÉCNICO-OPERACIONAL INTEGRADOS COM OS ECONÔMICO-FINANCEIROS respectivos. Evidentemente, ao longo do tempo, cada empreendimento deve INTERNALIZAR NOVOS CONHECIMENTOS E TECNOLOGIAS, visando aumentos de desempenhos que assegurem a indispensável SAÚDE ECONÔMICO-FINANCEIRA DE PERENIDADE. Cabe ressaltar que nesses projetos, o CONHECIMENTO das DEMANDAS e OFERTAS de cada empreendimento -equalizadas e contextualizadas- É BÁSICO. Como se trata de Administração com “A” maiúsculo isso vale para todos os setores e em especial para o SETOR DE SAÚDE. Lembrando a máxima surgida com o advento da ONU: ADMINISTRAR SAÚDE É UMA BOA FORMA DE PROMOVER O DESENVOLVIMENTO. Mas, as leituras das Publicações-ANAHP deixam a percepção do desconhecimento das Demandas-AIS/LCA.RO e Ofertas-AIS/LCA.RDID das Regiões e UF dos Hospitais-ANAHP. E o pior, sinalizam os Hospitais-ANAHP sendo operacionalizados sem domínio de suas LCA(Médica, Enfemagagem, Multiprofissional Direta, Multiprofissional Indireta)/Procedimento – devidamente equalizados e contextualizados. Assim, do ponto de vista da Administração é como se estivessem em voo cego. III2a-Perfil das Receitas-AIS/LCA.RO1^Br2011 O perfil explicitado a seguir é uma nanosíntese dos processamentos dos Cenários-AIS/LCA.RO com as métricas das leis-de-formação dos processos dos protocolos técnico-operacionais aplicáveis às populações pediátrica, gestante, adulta e terceira idade – conforme os perfis epidemiológicos do Brasil-2011. VisãoOPERACIONALIZAÇÃO DAS INSTITUIÇÕES DE SAÚDE COM QUALIDADE MÁXIMA, CUSTOS MÉDIOS MÍNIMOS E REMUNERAÇÕES DIGNAS 8. MissãoProcessos de Eliminações dos Desbalanceamentos, Inadequações e Desarticulações dos Recursos-IS

- 10. Discriminação Receitas-AIS.RO1 Cobertura em Vidas cAIS R$ Médios de Vidas cAIS.RO Fontes R$ 1.000 % s/Tot VidasNo % s/Total R$/Vida-Ano R$/Vida-Mês 1-S U S 208.983.011 77,21% 165.401.302 85,93% 1.263,49 105,291 a-Federal 71.893.130 26,56% 165.401.302 85,93% 434,66 36,222 b-Estadual 63.533.851 23,47% 165.401.302 85,93% 384,12 32,010 c-Municipal 73.556.029 27,18% 165.401.302 85,93% 444,71 37,059 2-Sistema-AMS 56.296.282 20,80% 26.138.359 13,58% 2.153,78 179,482 3-Sistema-Particular 5.392.907 1,99% 954.358 0,50% 5.650,82 470,902 I-Total com RH no Ano-1 270.672.200 100,00% 192.494.019 100,00% 1.406,13 117,178 II-Pleitos no Congresso Nacional 247.871.655 91,58% 192.494.019 100,00% 1.287,68 107,307 III-Total c/RH no Ano-Médio 518.543.855 191,58% 192.494.019 100,00% 2.693,82 224,485 IV-Exclusões por Gestões-RDID2 NÃO V-Custo-Saúde no Custo-Brasil NÃO VI-Qualidade MÁXIMA Fonte: BDAtualizado do livro “Saúde Merecida, Devida e Recebida no Brasil com Métricas Inferidas e Determinantes” Notas: 1 Programas-AIS/LCA com Recursos Otimizados no momento de Qualidade Máxima com Custos Médios Mínimos e Remunerações Digna; 2 Exclusões por Gestões-RDID(Recursos Desbalanceados, Inadequados e Desarticulados) dos Problemas Estruturais do Setor de Saúde ou gargalos TÉCNICOS, OPERACIONAIS, ADMINISTRATIVOS, ECONÔMICOS e FINANCEIROS. Nesses processamentos, os perfis epidemiológicos das populações do Brasil-2011(Pediátrica, Gestante, Adulta e Terceira Idade) sinalizam - que cada Vida carece de 30,82 UnEqv/Vida-Ano ou 2,57UnEqv/Vida-Mês. Lembre-se que, nesses processamentos, assume-se a UnEqv como uma espécie de moeda de troca e corresponde a uma consulta médica de clínico geral sem procedimentos. Em outras palavras, em média, cada Vida carece de AIS/LCA correspondente a 30,82 consultas médicas de clínico geral por ano ou 2,57 por mês. A partir daí, se faz a conversão em Vidas com AIS. Para isso, nos processamentos em questão, articulam-se essas Demandas-AIS/LCA.RO com seus Recursos(NECESSÁRIOS E SUFICIENTES), Custos por Processos, Receitas por Fontes e Desempenhos(Resultado, Valor Agregado, Níveis-RDID). Assim, tem-se a sinalização de que as Receitas –necessárias e suficientes- para atender plenamente os 192,494 milhões de brasileiros é de R$ 270,672 bilhões ou R$ 1.406,13/Vida-Ano com AIS.RO ou R$ 117,178/Vida-Mês com AIS.RO. Como o leitor se recorda, os Cenários-AIS/LCA.RO corresponde ao pleno atendimento das Demandas-AIS/LCA com Recursos Otimizados no momento de Qualidade Máxima com Custos Médios Mínimos e Remunerações Dignas. Só que o momento em questão está com REMUNERAÇÕES DIGNAS no ANO-1 que, por sua vez, indica que os BD contemplam Política de Recursos HumanosPolítica Salarial aplicável aos Profissionais da Saúde em Carreira Profissional – considerando os UNIDADES DE SAÚDE como INSTITUIÇÕES DE CONHECIMENTOS, que são. Por isso, os processamentos sistêmicos –equalizados e contextualizados- consideram os Pleitos do Setor de Saúde no Congresso Nacional que, por sua vez, adicionará o montante de R$ 247,544 bilhões/ano. Esse teto exigirá cerca de 5 a 9 anos para ser atingido e dependerá da internalização de novas competências no SETOR DE SAÚDE. Assim, viabilizará AGENDA POSITIVA para as INTERATIVIDADES com os DEMAIS SETORES da SOCIEDADE. VisãoOPERACIONALIZAÇÃO DAS INSTITUIÇÕES DE SAÚDE COM QUALIDADE MÁXIMA, CUSTOS MÉDIOS MÍNIMOS E REMUNERAÇÕES DIGNAS 9. MissãoProcessos de Eliminações dos Desbalanceamentos, Inadequações e Desarticulações dos Recursos-IS

- 11. Pelo exposto, sabe-se que o SETOR DE SAÚDE –num horizonte de 5 a 9 anos- carece de R$ 518,544 bilhões/ano. Nesse cenário, atua como indutor do desenvolvimento sustentado – porque não tem Exclusões de Vidas com AIS que, por sua vez não gera deseconomias para os DEMAIS SETORES da SOCIEDADE. III2b-Perfil das Receitas-AIS/LCA.RDID2^Br2011 O perfil explicitado a seguir é uma nanosíntese dos processamentos dos Cenários-AIS/LCA.RDID com as métricas das leis-de-formação dos processos dos protocolos técnico-operacionais aplicáveis às populações pediátrica, gestante, adulta e terceira idade – conforme os perfis epidemiológicos do Brasil-2011. Discriminação Receitas-AIS/LCA.RDID Cobertura em Vidas com AIS R$ Médios de Vidas cAIS.RDID Fontes R$ 1.000 % s/Tot VidasNo % s/TotEsp % s/TotBr R$/Vida-Ano R$/Vida-Mês 1-S U S 224.262.129 70,562% 105.229.831 80,971% 54,667% 2.131,16 177,597 a-Federal 77.149.364 24,274% 105.229.831 80,971% 54,667% 733,15 61,096 b-Estadual 68.178.924 21,452% 105.229.831 80,971% 54,667% 647,90 53,992 c-Municipal 78.933.841 24,836% 105.229.831 80,971% 54,667% 750,11 62,509 2-Sistema-AMS 84.405.782 26,557% 23.810.849 18,322% 12,370% 3.544,85 295,404 3-Sistema-Particular 9.154.914 2,881% 918.964 0,707% 0,477% 9.962,21 830,184 I-Total-AIS.RDID 317.822.825 100,00% 129.959.644 100,00% 67,514% 2.445,55 203,796 II-Despesas com Remédios* 58.248.690 18,33% 129.959.644 100,00% 67,514% 448,21 37,350 III-Total-AIS.RDID cRemédios 376.071.516 118,33% 129.959.644 100,00% 67,514% 2.893,76 241,146 IV-Exclusões p/Gestões-RDID 88.344.142 Gestões-RDID dos Problemas Estruturais(SUS97,33%) /Ano - Deseconomias Geradas pelos Problemas V-Custo-Saúde no Custo-Brasil 1.009.286.033.422 Estruturais(92,1%SUS) VI-Qualidade INSATISFATÓRIA Fonte: BDAtualizado do livro “Saúde Merecida, Devida e Recebida no Brasil com Métricas Inferidas e Determinantes” Fonte de Dados Primários: IBGE, SIOPS, FGVdados, ANS, DataSUS e Outros. *Dados pela Pesquisa de Orçamento Familiar 2008-2009IBGE(R$ 2.626,31 com 2,8% como Despesas com Remédios), atualizados para 2011-2010 com IGP-10FGV - considerando o número médio de pessoas por domicílio(3,3) do Censo-2010IBGE. Despesas com Remédios = [(2.626,311 x 0,0282/3,33) x 1,13164 x 125]= R$ 302,6/Vida-Ano 1 2 3 Onde: Rendimento Médio Familiar – IBGE: POF 2008/2009; Proporção das Despesas com Remédios – IBGE: POF 2008/2009; Número 4 5 Médio de Pessoas/Domicílio – IBGE: Censo-2010; Fator de Correção Monetária de 2008-2009 p/2010-2011 p/IGP-10FGV e Número de Meses/Ano. As OFERTAS-AIS/LCA.RDID das POPULAÇÕES PEDIÁTRICA, GESTANTE, ADULTA e TERCEIRA IDADE do Brasil-2011 são equalizadas em Vidas com AIS.RDID ou 30,82 UnEqv/Vida-Ano ou 2,57UnEqv/Vida-Mês – conforme as leis-de-formação de AIS.RO. Lembrando que, nos Cenários.AIS/LCA.RDID - as UnEsp estão permeadas por QUALIDADE INSATISFATÓRIA por conta das Gestões-RDID dos Problemas Estruturais do Setor de Saúde ou GARGALOS TÉCNICOS, OPERACIONAIS, ADMINISTRATIVOS, ECONÔMICOS e FINANCEIROS. VisãoOPERACIONALIZAÇÃO DAS INSTITUIÇÕES DE SAÚDE COM QUALIDADE MÁXIMA, CUSTOS MÉDIOS MÍNIMOS E REMUNERAÇÕES DIGNAS 10. MissãoProcessos de Eliminações dos Desbalanceamentos, Inadequações e Desarticulações dos Recursos-IS

- 12. Ao se concluir os processamentos das Ofertas-AIS/LCA.RDID devidamente articulados com seus Recursos(NECESSÁRIOS E SUFICIENTES), Custos por Processos, Receitas por Fontes e Desempenhos(Resultado, Valor Agregado, Níveis-RDID) – tem-se a sinalização de que as Receitas contabilizadas foram de R$ 317,823 bilhões ou R$ 376.072 bilhões – sem e com REMÉDIOS respectivamente. Mas, só atendeu até 129,96 milhões de Vidas com AIS.RDID ou R$ 2.445,55/Vida-Ano com AIS.RDID ou R$ 2.893,76/Vida-Ano com AIS.RDID – sem e com REMÉDIOS respectivamente. Nesse cenário, tem-se Exclusões de 88,344 milhões de Vidas com AIS por conta das Gestões-RDID dos Problemas Estruturais do Setor de Saúde ou GARGALOS TÉCNICOS, OPERACIONAIS, ADMINISTRATIVOS, ECONÔMICOS e FINANCEIROS. Agora lembre-se que -na melhor das hipóteses- essas vidas terão TRATAMENTOS TARDIOS que, por sua vez, custarão 4,75 vezes os TRATAMENTOS PRECOCES, pelo menos. Assim, tem-se a sinalização de deseconomias de R$ 1,01 trilhão/ano – contabilizadas pelos DEMAIS SETORES da SOCIEDADE como CUSTO-SAÚDE NO CUSTO-BRASIL. III2c-Inferências Proativas e Propositivas das Comparações entre Receitas das Demandas-AIS/LCA.RO e Oferta-/AISRDID do Brasil-2011 III2c.1-Participação % do Setor de Saúde sobre o PIB-Brasil Como simples exercício, considere que o governo brasileiro já sinaliza sair de crescimento do tipo “voo de galinha” incentivando consumo para o das novas POSTURAS DECISORIAIS voltadas às eliminações DOS PROBLEMAS ESTRUTURAIS DO BRASIL. Para fins de referenciais numerológicos, tome o PIB do Brasil-2011 dado pelo o IPEA e considere que o mesmo finalizará 2012 com crescimento real de apenas 2%. Na sequência, assuma que o governo continuará fazendo o que deve ser feito e que, por isso, o PIB crescerá no nível de 5% ao ano. Agora, considerando os valores dos quadros III2a e III2b – tem-se: PIB-BrasilR$ de 2011 Ano Participação % de AIS.RO Participação % de AIS.RDID RH ANO-1 RHANO-MÉDIO SEM REMÉDIOS COM REMÉDIOS 4.143.013.338.000 2011 6,533% 12,516% 7,671% 9,077% 4.225.873.604.760 2012 5,866% 12,271% 7,521% 8,899% 4.437.167.284.998 2013 6,100% 11,686% 7,163% 8,475% 4.659.025.649.248 2014 5,810% 11,130% 6,822% 8,072% 4.891.976.931.710 2015 5,533% 10,600% 6,497% 7,688% 5.136.575.778.296 2016 5,270% 10,095% 6,187% 7,321% 5.393.404.567.211 2017 5,019% 9,614% 5,893% 6,973% 5.663.074.795.571 2018 4,780% 9,157% 5,612% 6,641% 5.946.228.535.350 2019 4,552% 8,721% 5,345% 6,325% 6.243.539.962.117 2020 4,335% 8,305% 5,090% 6,023% Veja que a leitura do quadro anterior sinaliza que se o Setor de Saúde representa 9,1% do PIB, mas gerando Exclusões de Vidas com AIS que, por sua vez, geram DESECONOMIAS que o TORNA AMARRAS AO DESENVOLVIMENTO SUSTENTADO DO BRASIL. Todavia, pode fazer o deve de casa e, simultaneamente, obter tudo o que quer dos demais setores e chegar a 2018 representando 9,16% do PIB, sem Exclusões de Vidas e não impõe DESECONOMIAS aos DEMAIS SETORES. Assim, o Setor de Saúde passaria a cumprir sua função básica de INDUTORA do DESENVOLVIMENTO SUSTENTADO do Brasil. VisãoOPERACIONALIZAÇÃO DAS INSTITUIÇÕES DE SAÚDE COM QUALIDADE MÁXIMA, CUSTOS MÉDIOS MÍNIMOS E REMUNERAÇÕES DIGNAS 11. MissãoProcessos de Eliminações dos Desbalanceamentos, Inadequações e Desarticulações dos Recursos-IS

- 13. Para concluir, retorne ao quadro anterior e observe que fica sem sentido comparar as participações % da Saúde nos PIBs de outros países com as do Brasil. Especialmente, ignorando as diferenças de perfis epidemiológicos e cultural. III2c.2-Leitura Objetiva das Exclusões de Vidas com AISAcumulada Retorne aos quadros III2a e III2b e veja as receitas médias em R$/Vida-Ano. Veja que a receita média total é de R$ 1.406,13/Vida com AIS.RO e de R$ 2.455,55/Vida com AIS.RDID. Agora observe que este é 73,92%{[(2.445,55/1.406,133)-1]x100} maior que aquele. Em outras palavras, para cada 100 Vidas com AIS.RDID atendidas, 79,92 Vidas com AIS são Excluídas por conta dos Problemas Estruturais acumulados até 2011 ou Gestões- RDID dos gargalos TÉCNICOS, OPERACIONAIS, ADMINISTRATIVOS, ECONÔMICOS E FINANCEIROS. III2c.3-Hipótese de Viabilização de Sistema-AMSNOVO com AIS/LCA.RO - Absorvendo o SUS Mais uma vez retorne ao quadro III2a e veja que o Sistema-AMS está computado atendendo plenamente suas Demandas-AIS/LCA.RO aos CUSTO MÉDIO de R$ 2.153,78/Vida-Ano com AIS.RO. Esta média inclui 35% de MARGEM DE LUCRO incidente sobre CUSTO TOTAL e 16,25% de ENCARGOS SOBRE FATURAMENTOS incidentes sobre PREÇO DE VENDA. Veja que a Cobertura-SUS, no quadro III2b, tem custo médio de R$ 2.131,16/Vida-Ano com AIS.RDID e, adicionalmente, gera custo-saúde no custo-Brasil de R$ 5.618,99/Vida da Cobertura-SUS. Nesse cenário é factível se disponibilizar PROJETO SISTEMA-AMSNOVO. No limite de operacionalização deste Projeto, o SUS(Federal,Estadual e Municipal) existiriam como ÓRGÃOS NORMATIVOS, DELIBERATIVOS e FISCALIZADORES. Agora, visualize o Sistema-AMSNOVO abrigando a Cobertura-SUS – sem Encargos sobre Faturamentos e com Margem de Lucro de 12%. Nessa hipótese, é factível o atendimento ao custo médio de R$ 1.496,48/Vida-Ano com AIS.RO ou 29,78%{[(1.496,48/2.131,16)-1]x100} menor que o custo médio do SUS.RDID com qualidade insatisfatória. E, como bônus ter- se-ia a eliminação do CUSTO-SAÚDE NO CUSTO-BRASIL. III3-VISUALIZANDO AS MÉTRICAS DOS MERCADOS DE FATORES E DE SERVIÇOS X MODELO DE REMUNERAÇÃO PROPOSTO No MERCADO DE SERVIÇOS, os PREÇOS DE VENDA -como indicadores de eficácia econômica- devem ser embasados em CUSTOS POR PROCESSOS. Tabelas de preços do tipo ficcional - é inaceitável porque a partir delas não se consegue fazer engenharia reversa para explicitar seus componentes e propriedades respectivas. Além disso, os DENOMINADORES(NÚMERO DE PROCEDIMENTOS) são considerados em UnEsp que, por sua vez, encerra margem de indeterminação de 5,3 vezes, pelo menos – em relação às unidades homogêneas. Simultaneamente, assume-se NUMERADORES(R$) com conceitos mutilados e portanto, a rigor, não são divisíveis pelos denominadores respectivos. Os Custos por Processos –como indicadores de eficiência econômica internalizam os de eficiência e eficácia técnico-operacionais respectivos- contempla conceitos universais validados. Sua fórmula é dada por: CTi = RHMÉDi + RHENFi + RHMultDiri + RHMultIndiri + DDi + DIi + DRi + RIi MÉD ENF Onde: *CTi = Custo Total do Procedimento i; *RH i = Recursos Humanos^Equipe Médica no Procedimento i; *RH i = Recursos Humanos^Equipe de Enfermagem no MultDir MultIndir Procedimento i; *RH i = Recursos Humanos^Equipe Multiprofissional Direta no Procedimento i; *RH i = Recursos Humanos^Equipe Multiprofissional Indireta no Procedimento i; *DDi = Despesas Diretas do Procedimento i; *DIi = Despesas Indiretas alocáveis no Procedimento i; *DRi = Depreciação para Reposições alocáveis no Procedimento i; *RIi = Remuneração de Investimentos para Amortizações e Juros alocáveis no Procedimento i; Com os CUSTOS POR PROCESSOS consolidam-se os GRUPOS DE CUSTOS por PROCEDIMENTO e LINHAS DE CUIDADOS ASSISTENCIAIS, até compor AÇÕES INTEGRAIS DE SAÚDE - sem mutilar os conceitos universais validados. A partir daí se inclui as MARGENS DE LUCRO compatíveis com o MERCADO DE VisãoOPERACIONALIZAÇÃO DAS INSTITUIÇÕES DE SAÚDE COM QUALIDADE MÁXIMA, CUSTOS MÉDIOS MÍNIMOS E REMUNERAÇÕES DIGNAS 12. MissãoProcessos de Eliminações dos Desbalanceamentos, Inadequações e Desarticulações dos Recursos-IS

- 14. SERVIÇOS e os ENCARGOS SOBRE FATURAMENTOS e tem-se os Preços de VendaSugeridos. Estes, em nível de procedimento, podem ser readequados em função do mercado – respeitando o limite sinalizado dos recursos alocados na LCA desses procedimentos. Lembrando que essa flexibilidade é bem menor nas LCA e mais ainda nos GRUPOS de LCA – sob pena de se ter RECEITAS TOTAIS incompatíveis com os CUSTOS TOTAIS – comprometendo a sustentabilidade necessária. Nesse cenário, os Preços de Venda são indicadores de eficácia econômica e são dados pela fórmula geral: PVi = CTi + MLi + EFi Onde: *PVi = Preço de Venda do Procedimento i; *CTi = Custo Total do Procedimento i; *MLi = Margem de Lucro do Procedimento i; *EFi = Encargos sobre Faturamentos do Procedimento iISS^COFINS^Contribuição Social^PIS^Imposto de Renda. Os mercados de FATORES(Custos por ProcessosGerências) e de SERVIÇOS(PVxReceitasAdministração e Governança) estão sistemicamente entrelaçados. Mais ainda, em AIS/LCA – por conta de suas complexidades dinâmicas e de detalhes. Logo, o caminho mais curto só é factível com domínio das métricas inferidas e determinantes das leis-de-formação dos processos dos protocolos técnico-operacionais –integrados com os econômico- financeiros respectivos- conforme perfis epidemiológicos das populações pediátrica, gestante, adulta e terceira idade. Os quadros seguintes ilustram Custos por Processos(GerênciasMercado de Fatores) e Preços de Venda x Receitas(Administração^GovernançaMercado de Serviços). Trata- se da fase consolidada – dos VALORES AGREGADOS PELOS RECURSOS ALOCADOS explicitados como Grupo de Custos por Linhas de Cuidados Assistenciais, compondo Ações Integrais de Saúde. Regiões Grupo de Custos por Grupo de LCA dos PV^Br2011UNIVERSAL(Gerências) Grupo de LCA EqMéd EqEnf EqMultDir EqMultIndir DD DI DR RI ML EF PV R$/V-AcAIS R$/UnEqv a-Atenção Básica 3,202% 0,998% 4,573% 0,000% 1,193% 0,141% 0,231% 0,326% 0,667% 0,436% 11,767% 165,461 5,3688 b-Ambulatório de Especialidades 7,440% 1,752% 0,755% 0,000% 0,705% 0,150% 0,220% 0,342% 0,711% 0,464% 12,540% 176,327 5,7213 c-Programas Especiais 0,500% 7,330% 0,352% 0,096% 1,341% 0,136% 0,285% 0,332% 0,649% 0,424% 11,444% 160,924 5,2215 d-Emergências e Urgências 1,762% 0,911% 0,089% 0,000% 0,243% 0,042% 0,087% 0,093% 0,202% 0,132% 3,561% 50,073 1,6247 e-Internações EspeciaisUTIs 2,586% 3,143% 0,415% 0,000% 0,390% 0,092% 0,418% 0,418% 0,467% 0,305% 8,235% 115,799 3,7574 f-Centro Cirúrgico 2,649% 1,225% 0,000% 0,000% 0,456% 0,061% 0,134% 0,152% 0,293% 0,191% 5,160% 72,563 2,3545 g-Centro Gineco-Obstétrico 0,977% 0,581% 0,000% 0,000% 0,081% 0,023% 0,068% 0,100% 0,115% 0,075% 2,020% 28,400 0,9215 h-Serv.Aux.Diagnósticos e Terapêuticos 4,255% 0,484% 2,259% 0,208% 3,654% 0,153% 0,441% 0,555% 0,752% 0,491% 13,253% 186,348 6,0465 i-Ensino e Pesquisa na Assistência 0,657% 0,322% 0,187% 0,331% 0,397% 0,027% 0,163% 0,247% 0,146% 0,095% 2,571% 36,153 1,1731 j-Unidades de Apoio Direto 0,001% 0,427% 1,313% 0,363% 1,519% 0,051% 0,225% 0,346% 0,266% 0,173% 4,684% 65,856 2,1369 k-Unidades de Apoio Indireto 0,366% 0,020% 0,000% 9,231% 2,852% 0,176% 0,657% 0,874% 0,887% 0,579% 15,642% 219,948 7,1367 Total Geral 25,874% 20,899% 10,748% 10,228% 13,650% 1,150% 3,413% 4,664% 5,671% 3,704% 100,00% 1.406,133 45,6253 R$/Vida-Ano com AIS.RO 363,823 293,868 151,133 143,826 191,931 16,168 47,988 65,575 79,745 52,077 1.406,133 R$/UnEqv 11,8051 9,5352 4,9039 4,6668 6,2276 0,5246 1,5571 2,1277 2,5875 1,6898 45,6253 Fonte: BDAtualizado do livro “Saúde Merecida, Devida e Recebida no Brasil com Métricas Inferidas e Determinantes” VisãoOPERACIONALIZAÇÃO DAS INSTITUIÇÕES DE SAÚDE COM QUALIDADE MÁXIMA, CUSTOS MÉDIOS MÍNIMOS E REMUNERAÇÕES DIGNAS 13. MissãoProcessos de Eliminações dos Desbalanceamentos, Inadequações e Desarticulações dos Recursos-IS

- 15. Regiões Grupo de Custos por Grupo de LCA dos PV^Br2011PREÇO DE VENDAXRECEITAS(Administração^Governança) Grupo de LCA EqMéd EqEnf EqMultDir EqMultIndir DD DI DR RI ML EF PV R$/V-AcAIS R$/UnEqv a-Atenção Básica 3,334% 1,026% 4,685% 1,459% 1,623% 0,173% 0,317% 0,447% 0,818% 0,534% 14,416% 202,710 6,5774 b-Ambulatório de Especialidades 7,746% 1,800% 0,853% 1,561% 1,043% 0,187% 0,309% 0,480% 0,875% 0,571% 15,427% 216,917 7,0384 c-Programas Especiais 0,520% 7,455% 0,378% 1,453% 1,777% 0,166% 0,378% 0,443% 0,787% 0,514% 13,870% 195,027 6,3281 d-Emergências e Urgências 1,834% 0,943% 0,135% 0,458% 0,385% 0,054% 0,127% 0,142% 0,255% 0,167% 4,500% 63,276 2,0531 e-Internações em Enfermarias 1,541% 3,820% 1,532% 1,323% 2,146% 0,139% 0,723% 1,327% 0,785% 0,513% 13,849% 194,739 6,3188 f-Internações EspeciaisUTIs 2,693% 3,238% 0,791% 1,194% 1,024% 0,133% 0,625% 0,633% 0,646% 0,422% 11,399% 160,283 5,2007 g-Centro Cirúrgico 2,758% 1,408% 0,026% 0,667% 0,661% 0,079% 0,220% 0,265% 0,381% 0,249% 6,712% 94,385 3,0626 h-Centro Gineco-Obstétrico 1,018% 0,714% 0,035% 0,290% 0,162% 0,032% 0,125% 0,184% 0,160% 0,105% 2,826% 39,733 1,2892 i-Serv.Aux.Diagnósticos e Terapêuticos 4,430% 0,496% 2,314% 1,823% 4,828% 0,188% 0,588% 0,742% 0,964% 0,630% 17,001% 239,062 7,7569 Total Geral 25,874% 20,899% 10,748% 10,228% 13,650% 1,150% 3,413% 4,664% 5,671% 3,704% 100,00% 1.406,133 45,6253 R$/Vida-Ano com AIS.RO 363,823 293,868 151,133 143,826 191,931 16,168 47,988 65,575 79,745 52,077 1.406,133 R$/UnEqv 11,8051 9,5352 4,9039 4,6668 6,2276 0,5246 1,5571 2,1277 2,5875 1,6898 45,6253 Fonte: BDAtualizado do livro “Saúde Merecida, Devida e Recebida no Brasil com Métricas Inferidas e Determinantes” ******************************** VisãoOPERACIONALIZAÇÃO DAS INSTITUIÇÕES DE SAÚDE COM QUALIDADE MÁXIMA, CUSTOS MÉDIOS MÍNIMOS E REMUNERAÇÕES DIGNAS 14. MissãoProcessos de Eliminações dos Desbalanceamentos, Inadequações e Desarticulações dos Recursos-IS

- 16. IV-INDICAÇÕES BÁSICAS Como vimos no Item-I1, o “Observatório ANAHPEdição 4/2012” sinaliza a ANAHP em crescimento com os dados de LEITOS79,73%(no período 2007-2011) e de Faturamentos91,64%(no período 2006-2011A Preços Correntes). Mas, ao se tomar os Faturamentos-ANAHP a preços de 2011, em R$/Leito, tem-se sinalização contrária. A ANAHP encolheu 19,97% no período 2007-2011. E o pior, com tendência descendente. Talvez os Parceiros-ANAHP estejam sob o conceito “feedback de compensação” de Peter M.Senge”A Quita Disciplina”^Editora Best Seller-1998. Na página 90 desse livro tem-se a ilustração desse conceito. “Em a A Revolução dos Bichos”, de Eric Arthur Blair ou George Orwel, o cavalo Boxer tinha sempre a mesma resposta para todas as dificuldades: “Vou trabalhar ainda mais”. No início, sua boa intenção serviu de inspiração a todos, mas, aos poucos, seu esforço começou a gerar novas consequências de maneira sutil. Quanto mais trabalhava, mais tinha que trabalhar. O que Boxer não sabia era que os porcos que administravam a fazenda estavam manipulando todos os animais em seu próprio benefício. Na verdade, a boa vontade de Boxer ajudou a impedir que os outros animais vissem o que os porcos estavam fazendo. O pensamento sistêmico tem um nome para esse fenômeno: “feedback de compensação” – ou seja, as intervenções bem-intencionadas provocam respostas do sistema que eliminam os benefícios da intervenção. Todos sabemos o que é enfrentar um feedback de compensação – quanto mais se esforça para resolver os problemas, maior parece ser o esforço necessário para solucioná-los.” É provável que as lideranças do Sistema-ANAHP se deram conta que estão patinando e que tem que transcender os tempos das posturas de justificativas das boas intenções. Por isso, é provável que estejam pronto para um novo salto readequando e revitalizando o que tem – focando o modelo operacional de instituições de saúde. Lembrando que a existência e manutenção das LACUNAS NATIVAS das INFORMAÇÕES-ANAHP -em grande parte- se devem ao modelo operacional de indústriacomércio adotado que, por sua vez, está longe de captar as especificidades das LCA-ANAHP/Hospital. Assim, tem-se um círculo vicioso acentuando as lacunas em questão. Para se eliminar esse círculo exige, há que se focar o hoje e amanhã enfrentando como se deve os mercados de NOVA FATORES e de SERVIÇOS das LCA-ANAHP/Hospital - com Agenda Positiva embasada no PROJETO ANAHP , com horizonte de 3 ou 4 triênios, por exemplo. Trata-se de Projeto contemplando: a.DIAGNÓSTICOS-LCA.RDID0Situação Atual(com as MÉTRICAS INFERIDAS); b.PROGNÓSTICOS-LCA.RONBenchmark(com as MÉTRICAS DETERMINANTES); c.Tratamentos de RDID1 a RON-1Benchmarkings(com os eventos –em rede de precedência- eliminadores dos gargalos, técnicos, operacionais, econômicos e financeiros – que convergem para Metas e Objetivos na direção das LAC.RO) e d.Navegador Orçamentário por Processos de RDID0 a RON - como ferramenta das Conformidades-ANAHP/Hospital para monitoramento e manutenção atualizada com planejamentos dinâmicos. Com a internalização dessas ferramentas a ANAHP contaria com novas proficiências e, simultaneamente, com as informações necessárias e suficientes para suas interatividades(INFLUÊNCIA MÚTUA SOB AGENDA PROGRAMÁTICA) no âmbito INTERNO e EXTERNO – porque saberá dizer o quanto, quando e como a ANAHP estará agregando DA e NA SOCIEDADE. VisãoOPERACIONALIZAÇÃO DAS INSTITUIÇÕES DE SAÚDE COM QUALIDADE MÁXIMA, CUSTOS MÉDIOS MÍNIMOS E REMUNERAÇÕES DIGNAS 15. MissãoProcessos de Eliminações dos Desbalanceamentos, Inadequações e Desarticulações dos Recursos-IS