1. Helsingfors, Köpenhamn, Oslo, Stockholm, 27 oktober 2010

Rapport för tredje kvartalet 2010

Hög kundaktivitet och rekordintäkter

Vd Christian Clausens kommentar till rapporten:

”Nordea hade ett starkt kvartal med rekordhöga intäkter och ett av våra bästa rörelseresultat

någonsin. Den underliggande kundverksamheten fortsätter att växa, kreditförlusterna sjunker

och det riskjusterade resultatet är tillbaka på fjolårets nivåer.

Hittills i år har vi välkomnat över 150 000 nya förmåns- och private banking-kunder. Över

100 000 är nya kunder i Nordea och kundnöjdheten i denna grupp ökar från en redan hög nivå.

Vi har starka affärsrelationer med våra företagskunder, och ser kraftigt stigande intäkter.

Förvaltat kapital fortsätter att öka kraftigt, med ett högt nettoinflöde.

Det starka resultatet visar att vi lyckats med genomförandet av våra tillväxtinitiativ. Vi fortsätter

på vägen mot ’Great Nordea’ genom att fortlöpande öka effektiviteten och ge positiva

kundupplevelser.” (För en längre kommentar, se sidan 2)

Tredje kvartalet jämfört med andra kvartalet:

• Intäkterna steg med 9 procent

• Antalet förmåns- och private banking-kunder ökade med 47 500, en tillväxt på 7 procent

på årsbasis

• Kreditförlusterna minskade med 16 procent till 22 punkter, exklusive avsättningar för det

danska garantiprogrammet

• Rörelseresultatet ökade med 32 procent till följd av högre räntenetto och nettoresultat av

poster till verkligt värde

• Utsikter. Utsikterna är oförändrade. (För fullständig helårsprognos för 2010, se sidan 8.)

Nyckeltal, kv3 kv2 För- kv3 För- kv3 20101

Miljoner euro 2010 2010 ändr. 2009 ändr. i miljoner

% % kronor

Räntenetto 1 310 1 249 5 1 321 -1 12 650

Summa rörelseintäkter 2 363 2 161 9 2 277 4 22 818

Resultat före kreditförluster 1 167 975 20 1 190 -2 11 269

Kreditförluster -207 -245 -16 -358 -42 -1 999

Kreditförlustrelation på årsbasis,

punkter 29 35 54 29

Rörelseresultat 960 730 32 832 15 9 270

Riskjusterat resultat 707 516 37 729 -3 6 827

Utspädd vinst per aktie, EUR 0,18 0,13 0,15 SEK 1,74

Avkastning på eget kapital, % 12,2 9,5 11,7 12,2

1

Tilläggsinformation utöver den engelska versionen av kvartalsrapporten: kv3 2010-beloppen i euro omräknade till svenska kronor med

resultaträkningsvalutakursen, dvs. genomsnittsvalutakursen under januari-september 2010: 9,6566 (se sidan 30).

För ytterligare information:

Christian Clausen, vd och koncernchef, 08 614 7804

Fredrik Rystedt, finansdirektör, 08 614 7812

Rodney Alfvén, chef för Investor Relations, 08 614 7880 (eller 072 235 05 15)

Helena Östman, informationschef Sverige, 08 614 8464 (eller 070 200 40 50)

Nordeas vision är att vara en ”great European bank”, erkänd för sina medarbetare, som skapar betydande värde för kunder och

aktieägare. Vi gör det möjligt för våra kunder att nå sina mål genom att erbjuda ett brett urval produkter, tjänster och lösningar

inom bank, kapitalförvaltning och försäkring. Nordea har cirka 10 miljoner kunder, cirka 1 400 kontor och en ledande ställning

inom Internettjänster med 6,2 miljoner e-kunder. Nordeaaktien är noterad på NASDAQ OMX Nordic Exchange i Stockholm,

Helsingfors och Köpenhamn.

www.nordea.com

2. Nordea Rapport för tredje kvartalet 2010 2(41)

Vd har ordet Det riskjusterade resultatet ökade med 37 procent från

Det tredje kvartalet utmärktes av hög kundaktivitet, god andra kvartalet och överstiger återigen 700 mn euro.

kundtillströmning och ett starkt resultat. Trots fortsatt

låga räntor, relativt långsam återhämtning på de flesta Kundaktiviteten ökar i hela banken. Vi har närmare

hemmamarknaderna och höga likviditetskostnader i relationer med våra befintliga kunder och vi har nöjet att

avvaktan på nya regelverk, redovisar Nordea välkomna många nya. Antalet förmåns- och private

rekordhöga intäkter och ett av sina högsta rörelseresultat banking-kunder ökade med 47 500 under kvartalet. Av

någonsin. dessa var drygt 25 000 nya Nordeakunder. Intäkterna

från såväl företagskunder som förmånskunder ökade.

Makroekonomin och regelverken

Den ekonomiska situationen på alla våra marknader har För att följa upp våra initiativ inom Corporate Merchant

varit relativt stabil. Återhämtningen i Norden bekräftas Banking och för att spegla vår nya organisation

av ökad BNP-tillväxt under andra kvartalet. Detta har redovisar vi för första gången detta segment separat.

stärkt förtroendet hos såväl privat- som företagskunder, Intäkterna ökade med över 20 procent jämfört med

och ökat efterfrågan på utlånings- och sparprodukter. samma period i fjol.

Samtidigt har kreditförlusterna minskat.

Positiva kundupplevelser

Den ekonomiska utvecklingen i Polen är fortsatt stark Det starka inflödet av nya kunder är resultatet av en

och vi kunde välkomna över 4 500 nya förmånskunder fokuserad satsning på att öka kundnöjdheten. Jag är

enbart i Polen under kvartalet. Intäkterna ligger särskilt nöjd över de positiva kommentarer som vi har

fortfarande 40 procent över förra årets nivå. Den fått från kunder som har besökt våra nya och omdanade

fortsatta förstärkningen av de baltiska ekonomierna har kontor.

lett till en ytterligare minskning av kreditförlusterna.

Utmaningen är inte bara att locka nya kunder, utan

Regelverket har blivit något tydligare under kvartalet. också att se till att vi ger dem positiva kundupplevelser,

Utifrån vad vi vet i dag om Basel III har Nordea en stark så att kunderna stannar och ökar sina affärer med oss.

kapitalställning och uppfyller redan de nya Det kräver fortsatt starkt fokus på rådgivningsmötena

kapitalkraven. Vår upplåningsposition förblir stabil, och med våra kunder och att vi använder vår breda

vi har fortsatt att öka andelen långfristig upplåning, erfarenhet och kompetens för att möta deras behov.

vilket har resulterat i en välavvägd balans i löptiderna Dessa insatser ska vara uppbackade av starka

mellan tillgångar och skulder. värdekedjor som gör det möjligt att erbjuda kvalificerad

rådgivning, bra produkter och stabila tekniska

Genomförandet av tillväxtinitiativen plattformar. Nordeas utveckling bygger på

I början av 2010 lanserade Nordea nio strategiska medarbetarnas kunskaper och engagemang och på våra

initiativ som ska göra det möjligt för oss att nå våra chefers förmåga att motivera och bilda team som

långsiktiga finansiella mål. Våra tillväxtinitiativ har presterar. Kort sagt – att alla i Nordea håller fast vid sitt

redan resulterat i en ökning av intäkterna, samtidigt som fokus på positiva kundupplevelser.

kostnadsökningen förblir låg. De underliggande

kostnaderna – exklusive initiativ och valutakurseffekter Det är vår tillväxtstrategi och vår vision. Vi fortsätter på

– minskade jämfört med andra kvartalet. vägen mot ”Great Nordea”. Detta kvartal har fört oss

ännu ett viktigt steg i rätt riktning.

Christian Clausen

vd och koncernchef

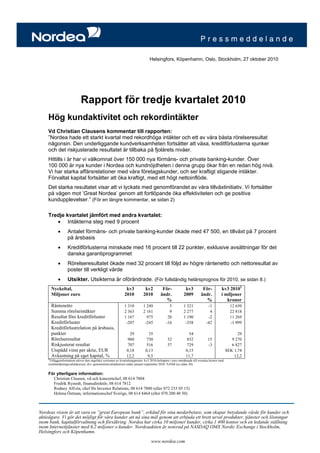

Rekordhöga intäkter, miljoner euro Intäktsökningar per segment, kv310 vs kv309

se sidan 22

2 500 30%

2 000

20%

1 500

10%

1 000

500 0%

CMB

Stora ftg

Övriga ftg

Shipping

Nordic PB

Int'l PB

Summa

Förm.kunder

NEM pk

Financial

Inst

NEM ftg

0

Övr pk

kv1/06

kv2/06

kv3/06

kv4/06

kv1/07

kv2/07

kv3/07

kv4/07

kv1/08

kv2/08

kv3/08

kv4/08

kv1/09

kv2/09

kv3/09

kv4/09

kv1/10

kv2/10

kv3/10

-10%

3. Nordea Rapport för tredje kvartalet 2010 3(41)

1

Resultaträkning

Kv 3 Kv 2 Förändr. Kv 3 Förändr. Jan-sep Jan-sep Förändr.

Mn euro 2010 2010 % 2009 % 2010 2009 %

Räntenetto 1 310 1 249 5 1 321 -1 3 794 3 982 -5

Avgifts- och provisionsnetto 525 538 -2 437 20 1 538 1 230 25

Nettoresultat av poster till verkligt värde 446 339 32 486 -8 1 333 1 595 -16

Andelar i intresseföretags resultat 29 7 7 61 33 85

Övriga rörelseintäkter 53 28 89 26 101 75 35

Summa rörelseintäkter 2 363 2 161 9 2 277 4 6 827 6 915 -1

Personalkostnader -721 -701 3 -670 8 -2 109 -2 022 4

Övriga administrationskostnader -436 -445 -2 -382 14 -1 319 -1 168 13

Avskrivningar av materiella och immateriella

tillgångar -39 -40 -3 -35 11 -118 -103 15

Summa rörelsekostnader -1 196 -1 186 1 -1 087 10 -3 546 -3 293 8

Resultat före kreditförluster 1 167 975 20 1 190 -2 3 281 3 622 -9

Kreditförluster, netto -207 -245 -16 -358 -42 -713 -1 139 -37

Rörelseresultat 960 730 32 832 15 2 568 2 483 3

Skatt -249 -191 30 -206 21 -675 -612 10

Periodens resultat 711 539 32 626 14 1 893 1 871 1

1

Volymer, nyckeluppgifter

30 sep 30 jun Förändr. 30 sep Förändr.

Md euro 2010 2010 % 2009 %

Utlåning till allmänheten 314,0 302,6 4 282,7 11

In- och upplåning från allmänheten 165,8 160,9 3 148,6 12

varav sparkonton 50,3 49,8 1 46,4 8

Kapital under förvaltning 180,2 169,8 6 149,2 21

Försäkringstekniska avsättningar, livförsäkring 36,0 34,7 4 31,2 15

Eget kapital 23,6 22,9 3 21,9 8

Summa tillgångar 600,7 571,1 5 488,3 23

Nyckeltal Kv 3 Kv 2 Kv 3 Jan-sep Jan-sep

2010 2010 2009 2010 2009

Resultat per aktie efter utspädning, euro 0,18 0,13 0,15 0,47 0,49

EPS, rullande 12 månader till periodens slut, euro 0,58 0,55 0,68 0,58 0,68

2

Aktiekurs , euro 7,68 6,81 6,87 7,68 6,87

Totalavkastning, % 8,2 -8,9 14,9 -0,5 72,0

2

Eget kapital per aktie , euro 5,85 5,68 5,44 5,85 5,44

2

Potentiellt antal utestående aktier , miljoner 4 043 4 043 4 037 4 043 4 037

Vägt genomsnittligt antal aktier efter utspädning,

miljoner 4 024 4 022 4 022 4 021 3 789

Avkastning på eget kapital, % 12,2 9,5 11,7 11,0 12,4

K/I-tal, % 51 55 48 52 48

2,3

Kärnprimärkapitalrelation, exkl övergångsregler , % 10,4 10,0 11,1 10,4 11,1

2,3

Primärkapitalrelation, exkl övergångsregler , % 11,5 11,1 12,0 11,5 12,0

2,3

Kapitaltäckningsgrad, exkl övergångsregler , % 13,5 13,2 14,1 13,5 14,1

2,3

Kärnprimärkapitalrelation , % 9,1 9,0 9,7 9,1 9,7

2,3

Primärkapitalrelation ,% 10,1 10,0 10,5 10,1 10,5

2,3

Kapitaltäckningsgrad , % 11,9 11,8 12,4 11,9 12,4

2.3,

Primärkapital mn euro 20 861 20 491 20 161 20 861 20 161

2

Riskvägda tillgångar inkl övergångsregler , md euro 207 206 192 207 192

Kreditförluster på årsbasis, punkter 29 35 54 34 57

2

Antal anställda (omräknat till heltidstjänster) 33 683 33 511 33 030 33 683 33 030

Riskjusterat resultat, mn euro 707 516 729 1 901 2 253

Economic profit, mn euro 281 90 373 636 1 176

2

Economic capital , md euro 17,9 17,9 15,8 17,9 15,8

EPS, riskjusterad, euro 0,18 0,13 0,18 0,47 0,60

RAROCAR, % 15,8 12,3 18,6 14,5 19,1

1

För valutakurser använda i konsolideringen av Nordea koncernen se not 1.

2

Vid periodens slut.

3

Inkl resultatet för de första nio månaderna. Enligt svenska Finansinspektionens regler (exkl det oreviderade resultat för kv 3): primärkapital 20 976 mn euro

(30 sep 2009: 19 821 mn euro), kapitalbas 24 452mn euro (30 sep 2009: 23 367 mn euro), primärkapitalrelation 10,1% (30 sep 2009: 10,3%), kapitals-

täckningsgrad 11,8% (30 sep 2009: 12,2%).

4. Nordea Rapport för tredje kvartalet 2010 4(41)

Koncernen Intäkter

Intäkterna ökade med 9 procent från förra kvartalet till

Resultat för tredje kvartalet 2010 i korthet 2 363 mn euro.

Intäkterna nådde en ny rekordnivå genom att öka med

9 procent från förra kvartalet och med 4 procent jämfört Räntenetto

med tredje kvartalet i fjol. Räntenettot ökade med 5 procent jämfört med förra

kvartalet till 1 310 mn euro. Både ut- och inlåningen

Utvecklingen i kundverksamheten var fortsatt stark. fortsatte att öka, och kundområdena noterade ett högre

Utlåningen ökade med 4 procent och inlåningen steg med räntenetto, som emellertid delvis motverkades av fortsatt

3 procent från förra kvartalet. Marginalerna var i stort sett stigande genomsnittliga upplåningskostnader.

stabila under kvartalet och Nordea tog marknadsandelar,

framför allt på privatmarknaden. Utlåning till företag

Utlåningen till företag, exklusive omvända repor, var i

Nettoresultatet av poster till verkligt värde ökade från stort sett oförändrad i lokala valutor under tredje kvartalet.

andra kvartalets låga nivå.

Marginalerna på företagsutlåningen var i stort sett

Kostnaderna ökade med 1 procent jämfört med förra oförändrade under kvartalet.

kvartalet och personalkostnaderna steg med 3 procent. I

lokala valutor och exklusive kostnader för Utlåning till privatkunder

koncerninitiativen minskade kostnaderna med 2 procent I lokala valutor ökade bolånen med 2 procent jämfört med

under tredje kvartalet. förra kvartalet, motsvarande en tillväxt på 9 procent på

årsbasis. Nordea ökade under kvartalet sin marknadsandel

Avsättningarna för kreditförluster uppgick till 207 mn i Norden.

euro, varav 50 mn euro avser det danska

garantiprogrammet. Kreditförlustrelationen minskade med De underliggande bolånemarginalerna var i stort sett

cirka 6 punkter jämfört med förra kvartalet och uppgick stabila, trots en minskning i Norge, som huvudsakligen

till 29 punkter inklusive och 22 punkter exklusive berodde på tekniska faktorer.

garantiprogrammet.

Inlåning från företag och privatkunder

Rörelseresultatet ökade med 32 procent från förra Inlåningen från allmänheten uppgick till 166 md euro,

kvartalet, framför allt på grund av högre räntenetto och vilket var en ökning med 3 procent mot förra kvartalet och

högre nettoresultat av poster till verkligt värde. Det en ökning med 12 procent mot tredje kvartalet i fjol. Detta

riskjusterade resultatet steg med 37 procent jämfört med vittnar om Nordeas starka kreditbetyg och

förra kvartalet. konkurrenskraftiga erbjudande. Inlåningen från

privatkunder ökade med 1 procent. Den hårda

Inflödet av nya förmåns- och private banking-kunder var konkurrensen om kontosparande fortsatte. Högre

fortsatt starkt med över 15 000 nya kunder per månad. marknadsräntor gjorde emellertid att de genomsnittliga

Cirka 60 procent av dessa var också nya Nordeakunder. inlåningsmarginalerna, på både företags- och privatsidan,

ökade.

Nordea gynnas alltjämt av sitt goda renommé inom

upplåning och fortsatte att emittera långfristiga lån under Group Treasury

hela tredje kvartalet. Nordea emitterade under kvartalet sin Räntenettot steg till 42 m euro, att jämföra med

första säkerställda obligation i Norge och har även lagt 37 mn euro under andra kvartalet, främst till följd av högre

fram sin plan för säkerställda obligationer i Finland, där intäkter från likviditetsreserven. Den genomsnittliga

den första emissionen väntas äga rum under fjärde upplåningskostnaden ökade emellertid något i samband

kvartalet 2010. med förnyelse av långfristiga lån till högre

marknadsräntor.

Kärnprimärkapitalrelationen, det vill säga exklusive

hybridkapital, uppgick till 10,4 procent exklusive Avgifts- och provisionsnetto

övergångsreglerna i Basel II (10,0 procent under andra Avgifts- och provisionsnettot var fortsatt starkt, men

kvartalet). Inklusive övergångsreglerna var minskade med 2 procent jämfört med förra kvartalet till

kärnprimärkapitalrelationen 9,1 procent (9,0 procent). 525 mn euro, främst till följd av säsongseffekter.

Kapitalförvaltnings-, låne- och betalningsprovisionerna

Valutarörelser bidrog till ökade intäkter och kostnader ökade.

med cirka 1 procentenhet jämfört med förra kvartalet, och

med cirka 4-5 procentenheter jämfört med tredje kvartalet Provisionskostnader för statliga garantiprogram och

i fjol. stabilitetsfonder uppgick till 51 mn euro, varav 45 mn euro

5. Nordea Rapport för tredje kvartalet 2010 5(41)

var för det danska garantiprogrammet. Det danska 2-åriga Kostnader

garantiprogrammet löpte ut i september 2010. Kostnaderna ökade med 1 procent jämfört med förra

kvartalet och uppgick till 1 196 mn euro. I lokala valutor

Sparande- och kapitalförvaltningsprovisioner och exklusive kostnader för koncerninitiativen minskade

Sparandeprovisionerna minskade med 5 procent under kostnaderna med 2 procent. Personalkostnaderna ökade

tredje kvartalet till 318 mn euro, främst till följd av med 3 procent till 721 mn euro och övriga kostnader

säsongseffekter för courtageintäkterna, medan minskade med 2 procent till 436 mn euro.

kapitalförvaltningsprovisionerna fortsatte att öka. Förvaltat

kapital nådde en ny rekordnivå och ökade med 6 procent Jämfört med tredje kvartalet i fjol ökade kostnaderna med

till 180 md euro. 10 procent och personalkostnaderna med 8 procent. I

lokala valutor ökade kostnaderna med 5 procent,

Låne- och betalningsprovisioner personalkostnaderna med 3 procent och övriga kostnader

Låneprovisionerna ökade med 6 procent till 136 mn euro, med 9 procent till följd av en högre aktivitetsnivå än under

till följd av fortsatt hög aktivitet på kapitalmarknaden. tredje kvartalet i fjol.

Betalningsprovisionerna, netto, ökade med 11 procent

jämfört med förra kvartalet. I slutet av tredje kvartalet hade antalet anställda (omräknat

till heltidstjänster) ökat med 1 procent jämfört med förra

Nettoresultat av poster till verkligt värde kvartalet.

Nettoresultatet av poster till verkligt värde ökade med

32 procent till 446 mn euro, från en låg nivå föregående K/I-talet var 51 procent, att jämföra med 55 procent förra

kvartal. kvartalet och 48 procent för ett år sedan.

Kapitalmarknadsintäkter i kundområdena Under tredje kvartalet uppgick avsättningarna för

Den kunddrivna handeln på kapitalmarknaden med kunder prestationsbaserade löner till 66 mn euro, en ökning från

i Nordic Banking och andra kundområden fortsatte att 60 mn euro under förra kvartalet och en minskning jämfört

utvecklas positivt. Nettoresultatet av poster till verkligt med 70 mn euro under tredje kvartalet i fjol. Det

värde från dessa områden uppgick till 240 mn euro, vilket slutgiltiga beslutet om hur stora de prestationsbaserade

var i nivå med resultatet för förra kvartalet. lönerna blir, avgörs av resultatet för helåret.

Oallokerade kapitalmarknadsintäkter Avsättningarna till vinstandelsprogrammet för alla

Nettoresultatet av poster till verkligt värde inom de anställda uppgick till 12 mn euro under tredje kvartalet,

oallokerade kapitalmarknadsintäkterna, det vill säga jämfört med 13 mn euro under förra kvartalet och

intäkter från riskhantering och handel för att hantera risken 29 mn euro under tredje kvartalet i fjol.

i kundtransaktioner, ökade till 137 mn euro.

Kreditförluster

Group Treasury Avsättningarna för kreditförluster uppgick till

Nettoresultatet av poster till verkligt värde inom Group 207 mn euro. Här ingår avsättningar på 50 mn euro

Treasury ökade till 10 mn euro, att jämföra med avseende det danska garantiprogrammet (58 mn euro

-97 mn euro för andra kvartalet. under andra kvartalet). Det 2-åriga garantiprogrammet

avslutades i september 2010.

Livförsäkringsverksamheten

Nettoresultatet av poster till verkligt värde i Kreditförlustrelationen minskade till 29 punkter under

livförsäkringsverksamheten var starkt under tredje tredje kvartalet inklusive avsättningar till det danska

kvartalet, trots en minskning med 2 procent till garantiprogrammet, och 22 punkter exklusive dessa. Detta

86 mn euro. Återbäringsmedlen uppgick i slutet av tredje ska jämföras med 35 respektive 26 punkter under andra

kvartalet till 7,1 procent av de försäkringstekniska kvartalet. I Baltikum uppgick kreditförlustrelationen till

avsättningarna, eller 1 750 mn euro, vilket är en ökning 88 punkter (114 punkter under andra kvartalet). Gruppvisa

med 1 procentenhet jämfört med andra kvartalet. kreditförluster, netto, var positiva med 43 mn euro under

tredje kvartalet (negativa med 2 mn euro under andra

Resultatandelar i intresseföretag kvartalet), till följd av företagens högre kreditbetyg.

Intäkterna från resultatandelar i intresseföretag uppgick till

29 mn euro, varav resultatet från innehavet i Eksportfinans Skatter

utgjorde 17 mn euro. Den effektiva skattesatsen var 25,9 procent, att jämföra

med 26,2 procent under andra kvartalet och 24,8 procent

Övriga rörelseintäkter under tredje kvartalet i fjol.

Övriga rörelseintäkter uppgick till 53 mn euro, att jämföra

med 28 mn euro för förra kvartalet.

6. Nordea Rapport för tredje kvartalet 2010 6(41)

Periodens resultat Periodens resultat

Periodens resultat ökade med 32 procent jämfört med förra Periodens resultat ökade med 1 procent till 1 893 mn euro

kvartalet till 711 mn euro, vilket motsvarar en avkastning till följd av lägre kreditförluster.

på eget kapital på 12,2 procent. Utspädd vinst per aktie var

0,18 euro (0,13 euro under andra kvartalet). Riskjusterat resultat

Riskjusterat resultat minskade med 16 procent jämfört

Riskjusterat resultat med samma period i fjol, till 1 901 mn euro.

Riskjusterat resultat ökade med 37 procent jämfört med

förra kvartalet till 707 mn euro och minskade med Övrig information

3 procent jämfört med tredje kvartalet i fjol.

Koncerninitiativ 2010

Resultat för januari-september 2010 i Arbetet med koncerninitiativen som presenterades i början

korthet av 2010 fortskrider i huvudsak enligt plan inom alla

Intäkterna var fortsatt höga under de första nio månaderna områden.

2010, även om de minskade med 1 procent jämfört med

motsvarande mycket starka period 2009. Rörelseresultatet Fram till september 2010 har initiativen resulterat i

ökade med 3 procent till följd av lägre kreditförluster. intäktsökningar på cirka 200 mn euro, vilket är helt i linje

Riskjusterat resultat minskade med 16 procent jämfört med förväntningarna för helåret. Effektivitetsvinsterna

med samma period i fjol. uppgår till cirka 50 mn euro, vilket också är planenligt.

Detta trots ett beslut sent i våras om att förlänga

Intäkter genomförandetiden för vissa av koncerninitiativen.

Räntenettot minskade med 5 procent jämfört med de första Investeringarna hittills i år är därmed lägre än planerat,

nio månaderna i fjol. Utlåningen ökade med 11 procent men väntas bli högre 2011. Inga förändringar har gjorts i

och inlåningen med 12 procent. Marginalerna på de långsiktiga planerna.

företagsutlåningen var högre, medan

inlåningsmarginalerna var lägre än i fjol. Under tredje kvartalet uppgick investeringarna till

66 mn euro, varav 26 mn euro redovisades som kostnader i

Avgifts- och provisionsnettot har återhämtat sig starkt resultaträkningen.

efter de svaga första nio månaderna 2009 och steg med

25 procent. Den nya distributionsplanen genomförs i Nordic Banking

och 39 kontor har hittills byggts om enligt den nya

Nettoresultatet av poster till verkligt värde minskade med kontorsmodellen. Internetbanken Privat har förbättrats och

16 procent jämfört med den mycket höga nivån under försetts med nya funktioner och kunderna kan nu logga in

samma period i fjol. Den kunddrivna handeln på och göra vissa ärenden via sin mobiltelefon.

kapitalmarknaden var fortsatt stark och volymerna ökade,

men Group Treasurys resultat och de oallokerade Den framgångsrika satsningen på att utöka kundstocken

kapitalmarknadsintäkterna var lägre. fortsatte, och drygt 25 000 förmåns- och private banking-

kunder, som också var nya Nordeakunder, tillkom under

Intäkterna från resultatandelar i intresseföretag uppgick till tredje kvartalet.

61 mn euro och övriga rörelseintäkter till 101 mn euro.

Arbetet med tillväxtplanen för Corporate Merchant

Kostnader Banking i Sverige fortlöper. Intäkterna stiger,

Kostnaderna ökade med 8 procent jämfört med samma kundrelationerna stärks och nya mandat har vunnits inom

period i fjol. Personalkostnaderna ökade med 4 procent. I betalningar och likviditetshantering. Nordeas andel av

lokala valutor ökade kostnaderna med 3 procent och marknaden för utlåning till företag var i stort sett

personalkostnaderna var oförändrade. oförändrad.

Kreditförluster Tillväxtsatsningen i Finland går också planenligt. Närmare

Jämfört med samma period i fjol minskade 100 nya rådgivare och specialister har anställts under året i

kreditförlusterna med 37 procent till 713 mn euro, vilket områden med hög tillväxt för att täcka behovet under de

motsvarar en kreditförlustrelation på 34 punkter kommande åren. Under de närmaste 12 månaderna

(57 punkter). kommer cirka 30 kontor att flyttas eller omformas för att

förbättra kundservicen.

Skatter

Den effektiva skattesatsen under perioden var Tillväxtsatsningen i Polen fortsätter, och i september

26,3 procent, att jämföra med 24,6 procent i fjol. öppnades fyra nya kontor, och förberedelserna för

ytterligare cirka 40 nya kontor 2010 fortskrider enligt

tidtabell.

7. Nordea Rapport för tredje kvartalet 2010 7(41)

Kreditportföljen Marknadsrisk

Utlåningen steg med 4 procent jämfört med förra kvartalet kv3 kv2 kv1 kv3

till 314 md euro och med 11 procent jämfört med för ett år Miljoner euro 2010 10 10 2009

Samlad risk, VaR 79 72 138 79

sedan. Ränterisk 104 56 66 85

Aktierisk 25 21 63 29

Förändrade kreditbetyg minskade de riskvägda Valutarisk 21 24 32 12

tillgångarna med cirka 1,0 procent under tredje kvartalet, Kreditmarginalrisk 40 31 41 36

Diversifieringseffekt 59 % 45 % 32 % 51 %

beräknat på kreditportföljen vid ingången av kvartalet.

Kreditbetygens effekt på kärnprimärkapitalrelationen var

Balansräkning

cirka 0,1 procentenhet.

Tillgångarna i balansräkningen ökade med 5 procent

jämfört med slutet av förra kvartalet och uppgick till

Andelen osäkra fordringar ökade till 139 punkter av

601 md euro. Utöver större utlåning beror ökningen främst

utlåningen. Osäkra fordringar brutto ökade med 6 procent

på att derivatens marknadsvärde stigit med cirka

till följd av en ökning av osäkra fordringar där kunderna

17-20 md euro på såväl tillgångs- som skuldsidan.

fortfarande betalar. 55 procent av de osäkra fordringarna,

Eftersom ökningen speglar marknadsvärden före

brutto, utgörs av lån där kunderna fortfarande betalar och

nettnings- och säkerhetsavtal, är den faktiska effekten på

45 procent är lån där kunderna inte betalar. Osäkra

motpartsrisken betydligt mindre.

fordringar netto, efter reserveringar för individuellt

värderade lån, uppgick till 3 014 mn euro eller 90 punkter

Kapitalposition och riskvägda tillgångar

av utlåningen.

I slutet av tredje kvartalet uppgick Nordeas riskvägda

tillgångar till 181,7 md euro exklusive övergångsregler, en

Reserveringskvoten minskade något till 54 procent, att

minskning med 1,7 procent jämfört med förra kvartalet

jämföra med 56 procent i slutet av andra kvartalet.

och en ökning med 7,8 procent jämfört med förra året då

de riskvägda tillgångarna uppgick till 168,6 md euro.

Kreditförlustrelationer och osäkra fordringar

kv3 kv2 kv1 kv4 kv3 Förändringarna i riskvägda tillgångar under tredje

Punkter av kvartalet berodde huvudsakligen på förbättrade

utlåningen 2010 10 10 2009 09 kreditbetyg, fortsatt förbättring av genomsnittlig riskvikt

Kreditförlust- från nya exponeringar och effektivitetsinitiativ avseende

relation på årsbasis,

koncernen 29 35 37 52 54

de riskvägda tillgångarna. Vid tredje kvartalets slut

varav individuella 35 34 26 40 37 uppgick de riskvägda tillgångarna, inklusive

varav gruppvisa -6 1 11 12 17 övergångsreglerna, till 207,1 md euro.

Kreditförl. relation

Nordic Banking 33 35 37 47 49

Baltikum 88 114 166 338 322

Exklusive övergångsreglerna i Basel II uppgick

Andel osäkra kärnprimärkapitalrelationen till 10,4 procent.

fordringar, Primärkapitalrelationen och kapitaltäckningsgraden ligger

brutto, koncernen 139 135 140 140 128 klart över målen i Nordeas kapitalpolicy. Kapitalbasen

- betalande 55 % 52 % 53 % 56 % 57 % uppgår till 24,6 md euro och är därmed 10,1 md euro

- ej betalande 45 % 48 % 47 % 44 % 43 %

Reserverings- större än kapitalkravet enligt pelare 1 som exklusive

grad, koncernen övergångsregler uppgår till 14,5 md euro. Primärkapitalet

(punkter) 75 76 76 73 65 uppgår till 20,9 md euro och är därmed 6,4 md euro större

Reserveringskvot, än kapitalkravet enligt pelare 1 (exklusive

koncernen¹ 54 % 56 % 54 % 52 % 51 %

1

Summa reserver i relation till osäkra fordringar, brutto. övergångsreglerna).

Marknadsrisk Kapitalrelationer

Räntebärande värdepapper och statsskuldförbindelser kv3 kv2 kv1 kv3

% 2010 10 10 2009

uppgick till 82 md euro i slutet av tredje kvartalet, varav Exklusive övergångsregler:

25 md euro i livförsäkringsrörelsen och resterande del i Kärnprimärkapitalrelation 10,4 10,0 10,1 10,7

likviditetsreserven och tradingportföljen. 33 procent av Primärkapitalrelation 11,5 11,1 11,2 12,0

portföljen, exklusive 9 md euro i pantsatta värdepapper, Kapitaltäckningsgrad 13,5 13,2 13,6 14,1

utgörs av stats- eller kommunobligationer och 33 procent Inklusive övergångsregler:

Kärnprimärkapitalrelation 9,1 9,0 9,2 9,4

av bostadsobligationer. Primärkapitalrelation 10,1 10,0 10,1 10,5

Kapitaltäckningsgrad 11,9 11,8 12,3 12,4

Den samlade marknadsrisken ökade till 79 mn euro under

tredje kvartalet, att jämföra med 72 mn euro för andra Primärkapitalet utgjordes till 9,2 procent av hybridkapital,

kvartalet. Orsaken är en ökad ränterisk, som till viss del vilket är lågt i förhållande till den lagstadgade övre gränsen

kompenseras av en högre diversifieringseffekt. på 30 procent.

8. Nordea Rapport för tredje kvartalet 2010 8(41)

I slutet av tredje kvartalet uppgick economic capital till banker där den genomsnittliga totalavkastningen var

17,9 md euro, vilket var oförändrat jämfört med andra 10,9 procent.

kvartalet.

Nya regelverk – Basel III

Nordeas upplåning och likviditet Arbetet med Basel III är inne i slutfasen och ska enligt

Nordea fortsätter att dra nytta av sitt goda renommé på plan presenteras i slutet av 2010. I fråga om kapitalkrav

samtliga marknader. Den genomsnittliga upplånings- och effekter på kapitalrelationerna, väntas de slutliga

kostnaden har ökat något i samband med att förfallande reglerna före årsskiftet. Även om regelverket fastställs på

långfristiga lån har ersatts till högre marknadsräntor. global och europeisk nivå, kan myndigheterna i de

enskilda länderna komma att ändra såväl tidsramarna som

Under tredje kvartalet emitterade Nordea cirka 9,3 md innehållet i reglerna.

euro i långfristiga lån, varav cirka 3,4 md euro utgjordes

av säkerställda obligationer på den svenska och norska Nordea räknar med en möjlig effekt på riskvägda

marknaden, och 1,3 md euro, netto, av säkerställda tillgångar på cirka 10 procent när de nya regelverken

obligationer på den danska marknaden. Med Nordea (kapitalkravsdirektiv 3 och 4) väntas träda i kraft från

Eiendomskreditts emissioner lanserade Nordea sin norska 2013. Effekten på Nordeas kapitalbas av förändringen i

plattform för säkerställda obligationer. Nordea har vidare avdragsreglerna väntas bli liten.

lagt fram sina planer för säkerställda obligationer i

Finland. Den första emissionen planeras äga rum under SAirGroup tvist och domslut

fjärde kvartalet i år. Andelen långfristig upplåning var i I augusti 2010 meddelade högsta domstolen i Schweiz sitt

slutet av tredje kvartalet 69 procent. beslut angående ett återvinningskrav från SAirGroup in

Nachlassliquidation hänförligt till konkursen i Swiss Air

Bland transaktionerna på den internationella marknaden Group 2001. Domslutet gick emot Nordea, men beslutet

kan nämnas en 5-årig fastförräntad obligation på 1,25 md medför inte några ytterligare kostnader för Nordea.

euro i augusti, ett 10,5-årigt fastförräntat tidsbundet

förlagslån på 750 mn euro i september, samt en Utsikter 2010

fastförräntad så kallad dual-tranche-obligation på 1,5 md Nordea räknar med fortsatt ekonomisk återhämtning under

dollar, med 3 respektive 10 års löptid, i oktober. 2010. Trots att den globala utvecklingen fortfarande är

bräcklig och att osäkerheten därmed kvarstår, har

Matchningen mellan skuldernas och tillgångarnas löptider utsikterna för de nordiska marknaderna förbättrats under

har ytterligare förbättrats tack vare den fortsatt höga året.

volymen av långfristiga emissioner.

Exklusive valutaeffekter förväntar Nordea att kostnads-

Nordeas likviditetsreserv består av likvida värdepapper ökningen under 2010 i stort sett kommer att ligga i nivå

som centralbankerna godtar som säkerhet. Värdet av dessa med 2009, inklusive effekterna från tillväxt- och

uppgick till 55,5 md euro i slutet av tredje kvartalet effektivitetsinitiativen.

(48,5 md euro i slutet av andra kvartalet).

Kreditförlusterna förväntas bli lägre 2010 än 2009.

Nordeaaktien Kreditkvaliteten fortsätter att stabiliseras, i takt med den

Under tredje kvartalet steg Nordeas aktiekurs från ekonomiska återhämtningen.

64,90 SEK till 70,20 SEK på NASDAQ OMX Nordiska

Börs. Nordea bedömer att riskjusterat resultat blir lägre 2010 än

2009, till följd av lägre intäkter inom Group Treasury och

Totalavkastningen under tredje kvartalet var 8,2 procent. Markets.

Nordea var nummer 14 av 20 bland jämförbara europeiska

10. Nordea Rapport för tredje kvartalet 2010 10(41)

Kundområden Resultat

Intäktsnivån var ungefär densamma som under

föregående kvartal. Provisionsintäkterna tyngdes av

Nordic Banking semestersäsongen, medan räntenettot steg och

Antalet förmåns- och private banking-kunder ökade nettoresultatet av poster till verkligt värde var i stort

med 41 000 under tredje kvartalet, vilket motsvarade sett oförändrat.

en tillväxttakt på årsbasis på 6 procent. Cirka

60 procent av dessa var nya kunder i Nordea. Utlåningen, inlåningen och marginalerna utvecklades

Exklusive Fionia var inflödet av externa kunder det positivt, även om man räknar bort växelkurseffekterna

största någonsin. från den svenska och norska valutan.

Antalet proaktiva kundmöten fortsatte att öka. Högre korta räntor i Finland, Norge och Sverige

Ökningen var betydande, över 40 procent jämfört med förbättrade inlåningsmarginalerna, medan utvecklingen

samma period 2009. På nordisk nivå ökade gick i motsatt riktning i Danmark.

marknadsandelen av utlåning till privatkunder, medan

marknadsandelen av inlåning från företag och Intäkterna från företagssegmentet var på samma nivå

privatkunder var i stort sett oförändrad. som under förra kvartalet tack vare ett antal stora

affärer som uppvägde semestersäsongen. Intäkterna

Koncerninitiativet Future Distribution innefattar ett från privatkunder ökade i alla segment utom private

brett urval satsningar för att utveckla distributionen i banking, som tyngdes under tredje kvartalet av ett lågt

syfte att höja kundnöjdheten, öka försäljningen och antal emissioner av strukturerade produkter. Kostna-

minska kostnaderna för kundservicen. Nya anpassade derna ökade med 2 procent från föregående period.

kontorstyper håller på att utvärderas på ett 40-tal

kontor, och ytterligare 40 ska göras om under fjärde Kreditförlusterna minskade jämfört med föregående

kvartalet. iPhone-applikationen, som lanserades i kvartal. Kreditförlustrelationen uppgick till 33 punkter

Norge och Sverige under första halvåret, har nu över inklusive avsättningarna till det danska

100 000 användare. Onlinetjänsterna förbättras kvartal garantiprogrammet, och 24 punkter exklusive dessa.

för kvartal, eftersom allt fler kunder väljer denna kanal Kreditförlusterna minskade i Danmark och Norge, och

för sina kontakter med Nordea. var i stort sett oförändrade i Finland och Sverige.

Nordic Banking: rörelseresultat, volymer och marginaler

Förändring

kv3 kv2 kv1 kv4 kv3 kv310/ kv310/

Mn euro 2010 2010 2010 2009 2009 kv210 kv309

Räntenetto 996 951 936 978 988 5% 1%

Avgifts- och provisionsnetto 447 491 432 418 373 -9% 20%

Nettoresultat av poster till verkligt värde 175 173 139 138 122 1% 43%

Resultatandelar i intresseföretag + övriga intäkter 8 22 16 19 6 -64% 33%

Summa intäkter inkl. allok. 1 626 1 637 1 523 1 553 1 489 -1% 9%

Personalkostnader -316 -311 -303 -356 -292 2% 8%

Summa kostnader inkl. allok. -878 -862 -874 -885 -780 2% 13%

Resultat före kreditförluster 748 775 649 668 709 -3% 6%

Kreditförluster -188 -200 -209 -267 -263 -6% -29%

Rörelseresultat 560 575 440 401 446 -3% 26%

K/I-tal, % 54 53 57 57 52

RAROCAR, % 14 16 13 14 15

Antal anställda (omr. t. heltidstj) 16 409 16 528 16 570 16 575 16 397 -1% 0%

Volymer, md euro:

Utlåning till företag 116,1 115,5 110,9 107,1 107,4 1% 8%

Utlåning till privatkunder 132,3 128,4 123,9 119,5 116,1 3% 14%

Summa utlåning 248,4 243,9 234,8 226,6 223,5 2% 11%

Inlåning från företag 57,6 55,5 56,7 57,3 52,9 4% 9%

Inlåning från privatkunder 72,6 72,1 68,7 68,3 66,7 1% 9%

Summa inlåning 130,2 127,6 125,4 125,6 119,6 2% 9%

Marginaler, %:

Utlåning till företag 1,50 1,48 1,48 1,43 1,42

Bolån till privatkunder 0,78 0,81 0,84 0,82 0,87

Konsumtionslån 4,08 4,07 4,03 4,06 4,04

Utlåningsmarginaler totalt 1,43 1,43 1,45 1,41 1,43

Inlåning från företag 0,22 0,16 0,19 0,21 0,23

Inlåning från privatkunder 0,08 0,01 0,04 0,08 0,14

Inlåningsmarginaler totalt 0,14 0,08 0,11 0,14 0,18

11. Nordea Rapport för tredje kvartalet 2010 11(41)

Banking Danmark Marknadsandelen för inlåning från privatkunder

förblev stabil på en växande marknad.

Affärsutveckling Marknadsandelen för företagsinlåning ökade. Framtida

Banking Danmark noterade nya framgångar under regelverk väntas leda till hård priskonkurrens på

tredje kvartalet. Antalet förmåns- och private banking- inlåningssidan.

kunder ökade med 8 200 under perioden.

Tillväxttakten på årsbasis var 5 procent. Trots en hyfsad makroekonomisk utveckling låg

kreditförlusterna på samma nivå som föregående

Strategiimplementeringen fortskred, med ännu fler kvartal. I synnerhet små och medelstora företag har

proaktiva kundmöten. Den starka fokuseringen på alltjämt utmaningar att klara konkurrenstrycket, hitta

ökad kompetensutveckling för alla chefer fortsatte. tillväxtområden och utveckla sina produkter och

Satsningen på att skapa positiva kundupplevelser tjänster.

resulterade i ökade marknadsandelar för utlåning till

privatkunder. Resultat

Räntenettot ökade under tredje kvartalet tack vare

Företagskundernas intresse för investeringar var ökade affärsvolymer. Marginalerna pressas dock av en

måttligt. I stället riktades fokus mot rörelsekapital, ökad priskonkurrens och lägre räntenivåer.

vilket ledde till minskad efterfrågan på

utlåningsprodukter och hård konkurrens. Marginalerna Kreditförlusterna uppgick till 129 mn euro, inklusive

låg kvar på ungefär samma nivå, trots den hårda 50 mn euro i avsättningar för det danska

konkurrensen. Det statliga garantiprogrammet löpte ut garantiprogrammet. Kreditförlustrelationen var 44

den 30 september, men kommer att ersättas av ett nytt punkter exklusive dessa avsättningar (45 punkter under

insättningsgarantiprogram. andra kvartalet), och 72 punkter inklusive dessa.

Banking Danmark: rörelseresultat, volymer, marginaler och marknadsandelar

Förändring

kv3 kv2 kv1 kv4 kv3 kv310/ kv310/

Mn euro 2010 2010 2010 2009 2009 kv210 kv309

Räntenetto 332 324 325 354 351 2% -5%

Avgifts- och provisionsnetto 91 100 90 91 77 -9% 18%

Nettoresultat av poster till verkligt värde 64 63 52 35 42 2% 52%

Resultatandelar i intresseföretag + övriga intäkter 5 20 13 15 5 -75% 0%

Summa intäkter inkl. allok. 492 507 480 495 475 -3% 4%

Personalkostnader -109 -105 -103 -112 -96 4% 14%

Summa kostnader inkl. allok. -264 -260 -261 -256 -237 2% 11%

Resultat före kreditförluster 228 247 219 239 238 -8% -4%

Kreditförluster -129 -137 -115 -153 -143 -6% -10%

Rörelseresultat 99 110 104 86 95 -10% 4%

K/I-tal, % 54 51 54 52 50

RAROCAR, % 15 18 16 20 19

Antal anställda (omr. t. heltidstj) 5 154 5 149 5 164 5 191 4 962 0% 4%

Volymer, md euro:

Utlåning till företag 30,9 31,2 30,1 30,5 29,6 -1% 4%

Utlåning till privatkunder 42,7 41,7 40,7 40,3 39,2 2% 9%

Summa utlåning 73,6 72,9 70,8 70,8 68,8 1% 7%

Inlåning från företag 13,6 13,2 13,4 13,9 13,2 3% 3%

Inlåning från privatkunder 23,2 23,5 22,1 22,4 20,6 -1% 13%

Summa inlåning 36,8 36,7 35,5 36,3 33,8 0% 9%

Marginaler, %: Marknadsandel, %:

Utlåning till företag 1,71 1,73 1,73 1,65 1,66 kv310 kv210 kv309

1

Bolån till privatkunder 0,49 0,50 0,50 0,49 0,49 Utlån - företag 20,7 20,9 20,9

Konsumtionslån 4,68 4,70 4,65 4,71 4,73 Utlån - privat 16,9 16,7 16,0

Utlåningsmarginaler totalt 1,62 1,63 1,64 1,58 1,57 Bolån 15,8 15,7 15,5

Inlåning från företag 0,17 0,18 0,22 0,21 0,25 Inlån - företag 1 24,3 23,9 25,3

Inlåning från privatkunder -0,01 0,01 0,11 0,19 0,45 Inlån - privat 22,4 22,5 21,5

1

Inlåningsmarginaler totalt 0,07 0,09 0,16 0,20 0,35 Exkl. finansinstitut

12. Nordea Rapport för tredje kvartalet 2010 12(41)

Banking Finland prissättning att förbättra marginalerna. Nordea förvärvade

under perioden en utvald portfölj av fastighetskrediter på

Affärsutveckling 0,2 md euro från Eurohypo AG. Nordea förblev den

Tillväxtplanen för Finland fortsatte att ge resultat. Antalet ledande banken vad gäller införande av Single European

förmåns- och private banking-kunder ökade med 11 600 Payment Area (SEPA), med 65 procent av marknaden för

under perioden. Tillväxttakten på årsbasis var 5 procent. SEPA-betalningar.

Antalet proaktiva kundmöten förblev högt. Nordeas

satsningar på att förbättra servicen har burit frukt då flera Konkurrensen på inlåningsmarknaden fortsatte att driva de

tecken på en klart högre kundnöjdhet har kommit under räntor som erbjöds kunderna uppåt, över marknadsnivå.

året. Inlåning är en viktig källa till upplåning och Nordea behöll

och förstärkte sin starka position på inlåningsmarknaden.

Andelen av marknaden för inlåning från privatkunder

ökade, medan andelen av utlåningsmarknaden var stabil. Resultat

Under perioden öppnades flera nya kontor i Stigande räntor bidrog till stigande intäkter under

huvudstadsområdet. Målet är att stödja tillväxtplanen för perioden. Avgifts- och provisionsintäkter utvecklades

Finland och fokusera på värvning av nya kunder och fortsatt starkt, och nivån var betydligt högre än under

rådgivning till förmånskunder. under tredje kvartalet 2009. Kostnaderna utvecklades

planenligt. Antalet anställda (omräknat till heltidstjänster)

Åtgärder har vidtagits för att säkra Nordeas starka minskade jämfört med föregående kvartal, i enlighet med

ställning som företagsbank. Den ekonomiska en planerad minskning av kundtjänst- och kassapersonal.

återhämtningen fortsatte och ledde till en viss ökning i

efterfrågan på företagskrediter. Utöver nyutlåningen Kreditförlusterna var 53 mn euro, och härrörde främst från

fortsätter anpassningar av den befintliga utlåningens företagssidan. Kreditförlustrelationen var 42 punkter.

Banking Finland: rörelseresultat, volymer, marginaler och marknadsandelar

Förändring

kv3 kv2 kv1 kv4 kv3 kv310/ kv310/

Mn euro 2010 2010 2010 2009 2009 kv210 kv309

Räntenetto 196 189 190 193 199 4% -2%

Avgifts- och provisionsnetto 131 131 132 119 109 0% 20%

Nettoresultat av poster till verkligt värde 39 35 36 39 29 11% 34%

Resultatandelar i intresseföretag + övriga intäkter 2 1 1 1 0

Summa intäkter inkl. allok. 368 356 359 352 337 3% 9%

Personalkostnader -75 -73 -72 -91 -77 3% -3%

Summa kostnader inkl. allok. -201 -212 -213 -224 -195 -5% 3%

Resultat före kreditförluster 167 144 146 128 142 16% 18%

Kreditförluster -53 -55 -55 -42 -50 -4% 6%

Rörelseresultat 114 89 91 86 92 28% 24%

K/I-tal, % 55 60 59 64 58

RAROCAR, % 15 12 14 12 13

Antal anställda (omr. t. heltidstj) 5 090 5 216 5 169 5 148 5 085 -2% 0%

Volymer, md euro:

Utlåning till företag 23,8 23,9 23,3 22,6 23,1 0% 3%

Utlåning till privatkunder 28,9 28,9 27,7 27,4 27,0 0% 7%

Summa utlåning 52,7 52,8 51,0 50,0 50,1 0% 5%

Inlåning från företag 13,5 14,1 14,1 13,6 12,4 -4% 9%

Inlåning från privatkunder 23,2 23,2 22,3 22,1 21,8 0% 6%

Summa inlåning 36,7 37,3 36,4 35,7 34,2 -2% 7%

Marginaler, %: Marknadsandel, %:

Utlåning till företag 1,45 1,44 1,40 1,32 1,27 kv310 kv210 kv309

1

Bolån till privatkunder 0,77 0,81 0,82 0,83 0,90 Utlån - företag 34,4 34,7 34,8

Konsumtionslån 3,44 3,39 3,36 3,48 3,44 Utlån - privat 30,8 30,8 30,5

Utlåningsmarginaler totalt 1,37 1,38 1,37 1,36 1,36 Bolån 30,9 30,9 30,5

1

Inlåning från företag 0,13 0,06 0,08 0,14 0,18 Inlån - företag 39,0 38,9 39,8

Inlåning från privatkunder -0,08 -0,17 -0,13 -0,07 -0,05 Inlån - privat 31,6 31,5 31,2

1

Inlåningsmarginaler totalt 0,00 -0,08 -0,05 0,01 0,03 Exkl. finansinstitut

13. Nordea Rapport för tredje kvartalet 2010 13(41)

Banking Norge Resultat

Intäkterna sjönk med 3 procent från andra kvartalet men

Affärsutveckling ökade med 5 procent jämfört med tredje kvartalet 2009.

Antalet förmåns- och private banking-kunder ökade med Nedgången från föregående kvartal berodde främst på

7 900, motsvarande en tillväxttakt på 13 procent på lägre efterfrågan på sparande och

årsbasis, den högsta någonsin. Nyförvärvade kunder kapitalmarknadsprodukter under sommaren. Marginalen

fortsatte att bidra starkt till tillväxten. på bolån gick ner med 16 punkter. Hälften av denna

nedgång var dock av tekniska skäl. Marginalen på inlåning

På privatsidan togs marknadsandelar på från privatkunder steg med 17 punkter.

utlåningsmarknaden under kvartalet, medan andelen av

inlåningsmarknaden var stabil. Kostnaderna steg med 10 procent, främst på grund av ett

bedrägerifall i augusti. Antalet anställda (omräknat till

Marknadsandelen av företagskrediter ökade jämfört med heltidstjänster) steg med 1 procent, i enlighet med

andra kvartalet, trots minskade volymer. Marknadsandelen satsningar på att öka resurserna inom tillväxtområden.

avseende inlåning från företag ökade, liksom volymerna. Omfördelningen av resurser från områden med låg tillväxt

Affärsaktiviteten tog fart igen efter sommaren och till områden med hög tillväxt fortsatte. För fjärde kvartalet

försäljningen av kapitalmarknadsprodukter ökade i augusti planeras en minskning av antalet anställda inom områdena

och september jämfört med samma period 2009. med låg tillväxt.

Åtgärder för att ytterligare förbättra prissättningen av risk Kreditförlustrelationen uppgick till 6 punkter (7 punkter

fick en viss positiv effekt på marginalerna på under andra kvartalet).

företagskrediter redan under tredje kvartalet.

Banking Norge: rörelseresultat, volymer, marginaler och marknadsandelar

Förändring

kv3 kv2 kv1 kv4 kv3 kv310/ kv310/

Mn euro 2010 2010 2010 2009 2009 kv210 kv309

Räntenetto 188 187 187 189 193 1% -3%

Avgifts- och provisionsnetto 64 70 51 56 50 -9% 28%

Nettoresultat av poster till verkligt värde 25 29 20 31 20 -14% 25%

Resultatandelar i intresseföretag + övriga intäkter 0 0 2 2 1 ########### -100%

Summa intäkter inkl. allok. 277 286 260 278 264 -3% 5%

Personalkostnader -46 -46 -46 -54 -41 0% 12%

Summa kostnader inkl. allok. -143 -130 -137 -141 -117 10% 22%

Resultat före kreditförluster 134 156 123 137 147 -14% -9%

Kreditförluster -6 -7 -23 -47 -31 -14% -81%

Rörelseresultat 128 149 100 90 116 -14% 10%

K/I-tal, % 52 46 53 51 44

RAROCAR, % 11 15 11 12 13

Antal anställda (omr. t. heltidstj) 1 807 1 791 1 810 1 803 1 834 1% -1%

Volymer, md euro:

Utlåning till företag 24,0 24,2 22,5 21,7 21,8 -1% 10%

Utlåning till privatkunder 23,2 22,6 21,9 20,8 19,9 3% 17%

Summa utlåning 47,2 46,8 44,4 42,5 41,7 1% 13%

Inlåning från företag 14,7 13,7 13,6 14,0 13,6 7% 8%

Inlåning från privatkunder 8,3 8,5 7,9 7,6 7,4 -2% 12%

Summa inlåning 23,0 22,2 21,5 21,6 21,0 4% 10%

Marginaler, %: Marknadsandel, %:

Utlåning till företag 1,62 1,61 1,65 1,62 1,63 kv310 kv210 kv309

1

Bolån till privatkunder 0,90 1,06 1,23 1,18 1,35 Utlån - företag 15,0 14,7 15,3

Konsumtionslån 7,22 7,32 7,33 6,98 7,21 Utlån - privat 11,4 11,3 11,1

Utlåningsmarginaler totalt 1,41 1,48 1,59 1,55 1,64 Bolån 11,9 11,7 11,4

1

Inlåning från företag 0,29 0,22 0,27 0,26 0,21 Inlån - företag 17,0 16,3 17,7

Inlåning från privatkunder 0,32 0,15 0,05 -0,01 -0,22 Inlån - privat 8,7 8,7 8,7

1

Inlåningsmarginaler totalt 0,30 0,19 0,19 0,16 0,06 Exkl. Finansinstitut

Valutafluktuationer påverkade intäkts- och kostnadsposter med 0 % kv3/kv2 (+9 % kv3/kv3)

Valutafluktuationer påverkade balansräkningsposter med 0 % kv3/kv2 (+7 % kv3/kv3)