Recomendados

Mais conteúdo relacionado

Semelhante a Coste estandar

Semelhante a Coste estandar (20)

Coste estandar

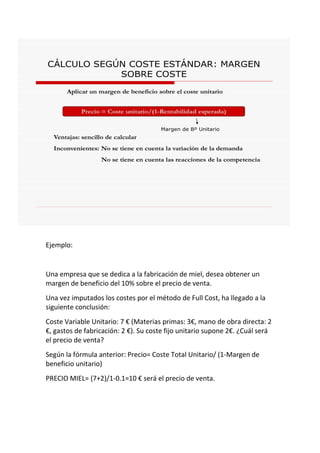

- 1. CÁLCULO SEGÚN COSTE ESTÁNDAR: MARGEN SOBRE COSTE Aplicar un margen de beneficio sobre el coste unitario Precio = Coste unitario/(1-Rentabilidad esperada) Margen de Bº Unitario Ventajas: sencillo de calcular Inconvenientes: No se tiene en cuenta la variación de la demanda No se tiene en cuenta las reacciones de la competencia Ejemplo: Una empresa que se dedica a la fabricación de miel, desea obtener un margen de beneficio del 10% sobre el precio de venta. Una vez imputados los costes por el método de Full Cost, ha llegado a la siguiente conclusión: Coste Variable Unitario: 7 € (Materias primas: 3€, mano de obra directa: 2 €, gastos de fabricación: 2 €). Su coste fijo unitario supone 2€. ¿Cuál será el precio de venta? Según la fórmula anterior: Precio= Coste Total Unitario/ (1-Margen de beneficio unitario) PRECIO MIEL= (7+2)/1-0.1=10 € será el precio de venta.