1. Маркетинговое агентство

Сибирь и Дальний Восток

1

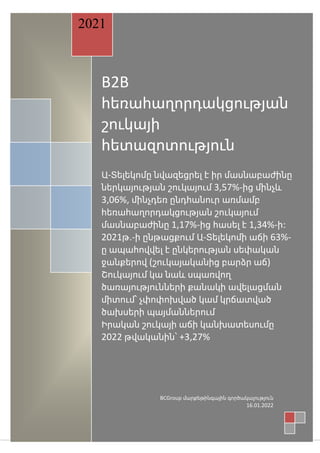

B2B

հեռահաղորդակցության

շուկայի

հետազոտություն

Ա-Տելեկոմը նվազեցրել է իր մասնաբաժինը

ներկայության շուկայում 3,57%-ից մինչև

3,06%, մինչդեռ ընդհանուր առմամբ

հեռահաղորդակցության շուկայում

մասնաբաժինը 1,17%-ից հասել է 1,34%-ի։

2021թ.-ի ընթացքում Ա-Տելեկոմի աճի 63%-

ը ապահովվել է ընկերության սեփական

ջանքերով (շուկայականից բարձր աճ)

Շուկայում կա նաև սպառվող

ծառայությունների քանակի ավելացման

միտում՝ չփոփոխված կամ կրճատված

ծախսերի պայմաններում

Իրական շուկայի աճի կանխատեսումը

2022 թվականին՝ +3,27%

2021

BCGroup մարքեթինգային գործակալություն

16.01.2022

2. Մարքեթինգային հետազոտություններ

Մարքեթինգային վերլուծություն

www.bcgroup-research.am

2

Բովանդակություն

Ընդհանուր տեղեկություն......................................................................................................................... 4

Բաժին 1. Հեռահաղորդակցության շուկան B2B ոլորտում ................................................................... 5

1. Հեռահաղորդակցության շուկայի ծավալի գնահատում ................................................................ 5

2. Շուկայի կառուցվածքի գնահատում՝ ըստ ուղղությունների......................................................... 5

3. Շուկայի աճի գնահատում 2021թ․-ի համար (ֆինանսական, բնական ցուցանիշներ, ARPU).... 6

4. Շուկայի աճի գնահատում 2021թ․-ի համար՝ գների աճի հաշվարկով (շուկայի իրական աճ) .. 7

5. Շուկայի զարգացման կանխատեսում 2023թ․-ի համար ............................................................... 8

Բաժին 2. Հեռահաղորդակցության B2B շուկայի մրցակցային վերլուծություն .................................. 9

6. Մրցակիցների բնութագրերը ............................................................................................................ 9

7. «Ծառայություն-Շուկայի մասնակիցներ» վերլուծություն........................................................... 15

a. Ինտերնետ B2B շուկայի մրցակցային բաժանում......................................................................... 15

b. IP-հեռախոսակապի շուկայի մրցակցային բաժանում................................................................. 16

c. Կապի համակարգերի կառուցման շուկայի մրցակցային բաժանում........................................ 17

d. Կապի օպտիկամանրաթելային գծերի վարձակալության շուկայի մրցակցային բաժանում . 18

e. Գրասենյակների միավորման (IP VPN) ծառայությունների շուկայի մրցակցային բաժանում. 19

f. Գրասենյակների միավորման (VLAN) ծառայությունների շուկայի մրցակցային բաժանում... 20

g. Գրասենյակների միաձուլման (E1) ծառայությունների շուկայի մրցակցային բաժանում........ 21

h. ՏՏ խորհրդատվական ծառայությունների շուկայի մրցակցային բաժանում ........................... 21

i. Վիրտուալ սերվերների վարձակալության (VDS) շուկայի մրցակցային բաժանում.................. 22

j. ԾԱ վարձույթի (SaaS) ծառայությունների շուկայի մրցակցային բաժանում.............................. 22

Բաժին 3. Հեռահաղորդակցության B2B շուկայի թիրախային լսարանը........................................... 23

8. Թիրախային լսարանի բնութագրերը ............................................................................................ 23

9. «Սեգմենտ-Շուկայի մասնակիցներ» վերլուծություն հետևյալ ոլորտներում ............................ 23

a. Համացանց........................................................................................................................................ 23

b. IP-հեռախոսակապ ........................................................................................................................... 24

c. ՏՏ խորհրդատվություն (ադմինիստրավորում)............................................................................ 24

d. Կապի օպտիկամանրաթելային գծերի վարձակալություն.......................................................... 24

e. Կապի համակարգերի կառուցում .................................................................................................. 25

f. Վիրտուալ սերվերների վարձակալության (VDS)........................................................................... 25

g. ԾԱ վարձույթ (SaaS) .......................................................................................................................... 25

h. Գրասենյակների միավորում (IP VPN)............................................................................................. 26

i. Գրասենյակների միավորում (VLAN) ............................................................................................... 26

4. Մարքեթինգային հետազոտություններ

Մարքեթինգային վերլուծություն

www.bcgroup-research.am

4

Ընդհանուր տեղեկություն

Հեռահաղորդակցության B2B շուկայի ուսումնասիրությունը տեղի է ունեցել 2022 թվականի

մայիսի 22-ից հունիսի 21-ը։

Ուսումնասիրության նպատակներն էին՝

Շուկայի հիմնական բնութագրերի գնահատում՝ ծավալներ, շուկայի կառուցվածքը՝ ըստ

ծառայությունների, շուկայի աճը 2021 թվականին (իրական և հարաբերական գներով),

ARPU գնահատում

Ամբողջ շուկայի, ինչպես նաև շուկայի սեգմենտների մրցակցային վերլուծություն

Շուկայի թիրախային լսարանի վերլուծություն՝ ընդհանրապես և ըստ ուղղությունների

Ա-Տելեկոմի դիրքերի գնահատում՝ շուկայում ընդհանրապես, ներկայության շուկայում,

ցուցանիշների կանխատեսում 2022 թ.-ի համար

Ընկերության և մրցակիցների ներկայիս դիրքի գնահատում, Ա-Տելեկոմի մարքեթինգային

գործունեության վերաբերյալ առաջարկությունների մշակում

Տվյալների հավաքագրումն իրականացվել է ընկերությունների հեռախոսային հարցման

միջոցով՝ ըստ շուկայական բնութագրերի հիման վրա՝ հաշվարկված քվոտաների,

ընկերությունների բաշխումն՝ ըստ районам города (согласно данным 2ГИС, за исключением

Советского и Первомайского районов), структура рынка по размеру компаний (согласно данным

Налоговой службы).

Հետազոտության օբյեկտը հեռահաղորդակցության ծառայություններից օգտվող

ընկերություններն են։

Հաշվի առնելով գլխավոր համախմբի միատարրությունը (հեռահաղորդակցության

ծառայություններ գնող իրավաբանական անձինք), ընտրանքի չափն (410 ընկերություններ) ըստ

Պանիոտտոյի աղյուսակի բավարար է 97% վստահության մակարդակով (որոշված է

պատվիրատուի կողմից) ներկայացուցչական տվյալներ ստանալու համար:

Բոլոր հաշվարկները հիմնված են մաթեմատիկական մոդելների վրա և իրականացվել են

SPSS, Matrixer ծրագրերում։

Малый бизнес 294

Средний бизнес 79

Крупный бизнес 23

Крупнейший бизнес 14

5. Մարքեթինգային հետազոտություններ

Մարքեթինգային վերլուծություն

www.bcgroup-research.am

5

Բաժին 1. Հեռահաղորդակցության շուկան B2B ոլորտում

1. Հեռահաղորդակցության շուկայի ծավալի գնահատում

Աղյուսակ 1. Հեռահաղորդակցության B2B շուկայի ծավալը

Շուկայի ծավալ -

2020

Շուկայի ծավալ -

2021

Ցուցանիշի աճ

Ֆինանսական ցուցանիշներով

(ամբողջ շուկան)

N/A

8 112,72 млн.руб. 13,40%

Ֆինանսական ցուցանիշներով

(2020թ. հաշվետվության հետ

համեմատվող շուկան)

7 154 млн.руб. 8 035, 65 млн.руб. 12,32%

Բնական ցուցանիշներով

24 120 (2ГИС)

28 313 компаний

(2ГИС)

17,38%

N/A

35 438 компаний

(БИС)

N/A

159 699 компаний

(Налоговая служба)

Սանկտ Պետերբուրգի մարզի հարկային ծառայության տվյալներով՝ 2015 թվականից սկսած

տարեկան աճը կազմել է առնվազն 25% (նույնիսկ ճգնաժամային շրջանում)։ 2GIS-ի տվյալների

համաձայն՝ 2021 թվականին ընկերությունների թվի աճը կազմել է մոտ 17,38%, ինչը

գործնականում համընկնում է BIS տվյալների հետ։

2. Շուկայի կառուցվածքի գնահատում՝ ըստ ուղղությունների

Շուկան կարելի է բաժանել ըստ առաջարկվող ապրանքների ուղղությունների՝ ինտերնետ

ծառայություններ, IP հեռախոսակապ, ՏՏ խորհրդատվություն (ադմինիստրավորում), կապի

օպտիկամանրաթելային գծերի և վիրտուալ սերվերների վարձույթ, VDS, SaaS, կապի

համակարգերի կառուցում և գրասենյակների համախմբում (IP VPN, VLAN, E1): Նշենք, որ

հարցվածների այս ընտրանքում վերլուծության համար բավարար քանակությամբ E1-ից

օգտվողներ չեն եղել, ուստի այսուհետ E1-ը բաց է թողնվում:

Աղյուսակ 2. Շուկայի կառուցվածքն ըստ ուղղությունների

Ուղղություն Շուկայի

մասնաբաժին,%

բն․ ֆին.

Ինտերնետ 37,67 38,56

Կապի համակարգերի

կառուցում

7,4 20,8

ՏՏ խորհրդատվություն 9,4 14,04

IP հեռախոսակապ 31,1 13,07

Կապի

օպտիկամանրաթելային

գծերի վարձույթ

2,08 4,91

VLAN 4,71 4,79

Վիրտուալ VDS սերվերների

վարձույթ

2,76 2,33

ԾԱ վարձույթ (SaaS) 1,94 0,95

IP VPN 2,94 0,55

6. Մարքեթինգային հետազոտություններ

Մարքեթինգային վերլուծություն

www.bcgroup-research.am

6

Դիագրամ. Շուկայի կառուցվածքը (բն․ և ֆին․ ցուցանիշներ)

Այս ծառայություններից օգտվող ընկերությունների քանակի հիման վրա հաշվարկված

ծառայությունների շուկայական մասնաբաժինները (բնական ցուցանիշները) ցույց են տալիս, որ

ինտերնետ ծառայությունը մեծ պահանջարկ ունի։ Շուկայի գրեթե յուրաքանչյուր հինգերորդ

կորպորատիվ հաճախորդն օգտագործում է IP-հեռախոսակապ:

Ֆինանսական ցուցանիշները արտացոլում են գների կառուցվածքը, եկամուտների ներդրումը,

բայց հաճախ հարցվողները դժվարանում էին գնահատել ծախսերը դրամով, ուստի այստեղ և

հետագայում նկատելի է տեղեկատվության պակաս: Շուկայի՝ ֆինանսական ցուցանիշների

հիման վրա հաշվարկված կառուցվածքում, սակայն, դիրքերը պահպանվում են. գումարի մեծ

մասը ծախսվում է ինտերնետ ծառայությունների, IP-հեռախոսակապի վրա, զգալի մասը

պատկանում է օպտիկամանրաթելային գծերի վարձակալությանը։ «Կապի համակարգերի

կառուցումը» և «ՏՏ խորհրդատվությունը» ամենաթանկարժեք ապրանքներն են,

համապատասխանաբար, նրանց ֆինանսական մասնաբաժնի ցուցանիշն ավելի բարձր է։

3. Շուկայի աճի գնահատում 2021թ․-ի համար (ֆինանսական,

բնական ցուցանիշներ, ARPU)

Աղյուսակ 3. Շուկայի աճը 2011թ․ ֆինանսական, բնական ցուցանիշներով, ARPU-ի աճը

Ուղղություն Շուկայի աճ, %

(բն․)

Շուկայի աճ, %

(ֆին․)

Շուկայի աճ, %

(ARPU)

Ամբողջ շուկան 35,48 19,05 -12,13

Ամբողջ համեմատվող շուկան

(2020) 28,60 12,32 -10,46

Համացանց 47,19 19,85 -18,58

IP-հեռախոսակապ 24,79 30,58 4,64

Կապի համակարգերի

կառուցում 15,38 13,70 -1,46

ՏՏ խորհրդատվություն 16,74 4,64 -8,95

Օպտիկամանրաթելային գծերի

վարձակալություն 6,42 11,57 4,84

VLAN -5,96 2,52 9,01

VDS վիրտուալ սերվերների

վարձակալություն 3,0 5,0 3,0

IP VPN 2,41 10,37 7,77

ԾԱ վարձույթ (SaaS) 5,0 10,0 3,0

«Ամբողջ շուկան» տարբերվում է «Ամբողջ համեմատվող շուկայից (2020)»՝ «Վիրտուալ

սերվերների վարձույթ, VDS» և «ԾԱ վարձույթ (SaaS)» հատվածների ներառմամբ:

Բնական ցուցանիշներով շուկայի աճը (28,60%) ավելի բարձր է, քան ընկերությունների

թվի աճը (17,38%)՝ պայմանավորված այն հանգամանքով, որ 2021 թվականին ընկերությունները

սկսել են ավելի շատ հեռահաղորդակցության ծառայություններ սպառել։ Միաժամանակ երևում

7. Մարքեթինգային հետազոտություններ

Մարքեթինգային վերլուծություն

www.bcgroup-research.am

7

է, որ ARPU-ն նվազում է։ Այսպիսով, 2021 թվականի շուկայական ակնհայտ միտումներից մեկը

նույն կամ ավելի ցածր գներով ավելի շատ ծառայությունների սպառումն է։

Դիագրամ 3. Շուկայի աճը 2021թ․՝ ֆինանսական ցուցանիշներով

Շուկայում նկատվում է ծառայություններից օգտվող ընկերությունների թվի աճ, մինչդեռ

հեռահաղորդակցության շուկայում մրցակցության աճի պատճառով գները և, որպես հետևանք,

ARPU-ն նվազում են։ Քանի որ նախորդ նախագծում չեն գնահատվել այնպիսի

ծառայություններ, ինչպիսիք են «Վիրտուալ սերվերների վարձույթը» և «ԾԱ վարձույթը», այս

աղյուսակը պարունակում է տվյալներ՝ հիմնված փորձագիտական գնահատումների

արդյունքների վրա:

4. Շուկայի աճի գնահատում 2021թ․-ի համար՝ գների աճի

հաշվարկով (շուկայի իրական աճ)

Աղյուսակ 4. Շուկայի աճը 2021 թվականին՝ գների աճի հաշվարկով

Ուղղություն Գների իրական աճ, %

(փորձագիտ.

գնահատական)

Գների իրական աճ, %

(ֆին․)

Ամբողջ շուկան -10 8,23

Ամբողջ համեմատվող շուկան

(2020)

-10 4,68

Համացանց до -50 -7,81

IP-հեռախոսակապ до -20 4,47

Կապի համակարգերի

կառուցում

до -10

3,37

ՏՏ խորհրդատվություն 5 5,94

Օպտիկամանրաթելային գծերի

վարձակալություն

до -10

1,42

VLAN -5 4,61

VDS վիրտուալ սերվերների

վարձակալություն

0

3,00

IP VPN до -10 0,34

ԾԱ վարձույթ (SaaS) -5 3,00

Հեռահաղորդակցության շուկայում ընդհանուր առմամբ նկատվում է գների նվազում

(ծառայության միավորի հաշվով)։

8. Մարքեթինգային հետազոտություններ

Մարքեթինգային վերլուծություն

www.bcgroup-research.am

8

Դիագրամ 4. Շուկայի աճը 2021թ ՝ գների աճի հաշվարկով

5. Շուկայի զարգացման կանխատեսում 2023թ․-ի համար

Հարցվածների 16% նշել են, որ պատրաստվում են ավելացնել իրենց ծախսերը 2023

թվականին, իսկ նրանց մի մասը նշել է ծառայությունների աճի տոկոսներ: 1

Աղյուսակ 5. Շուկայի աճը 2022թ․

Ցուցանիշների աճը Իրական աճը-

2022թ․

Իրական աճը-

2023թ․

(կանխատեսում)

Ամբողջ շուկան 3,52 3,27

Ամբողջ համեմատվող շուկան

(2020)

0,13 2,36

ԾԱ վարձույթ (SaaS) 4,61 37,12

Կապի համակարգերի

կառուցում

3,37 14,09

VDS վիրտուալ սերվերների

վարձակալություն

3,00 7,62

IP VPN 0,34 6,34

ՏՏ խորհրդատվություն 5,94 5,34

Օպտիկամանրաթելային գծերի

վարձակալություն

1,42 1,67

IP-հեռախոսակապ 4,47 -5,30

Համացանց -7,81 -6,10

1

Կանխատեսման ռեալությունը շտկելու համար (նվազագույն աճի տեմպերի ուղղությամբ) մենք ընդունում ենք այն

վարկածը, որ 2022 թվականին ծախսերը ավելացնող հարցվածները՝չնշելով անցյալ ծախսերը կամ նշելով ծառայության

սեփական մատուցումը, հաջորդ տարի ծախսում են մատուցվող ծառայության հատվածի միջին ծախսերի 70%-ի

չափով:

9. Մարքեթինգային հետազոտություններ

Մարքեթինգային վերլուծություն

www.bcgroup-research.am

9

Դիագրամ 5. Շուկայի զարգացման կանխատեսում 2023թ․-ի համար՝ ըստ ուղղությունների

(ըստ ծառայությունների արժեքի ծրագրված բարձրացման)

Հարցվածների 18%-ը նախատեսում է օգտվել IP-հեռախոսակապից, 16%-ը՝ VDS վիրտուալ

սերվերների վարձակալությունից, 25%-ը՝ SaaS ԾԱ վարձույթից։

Հաճախորդների հայտնած մտադրությունների համաձայն՝ 2022 թվականին ֆինանսական

ցուցանիշներով հնարավոր է զգալի աճ SaaS ծառայությունների, IP հեռախոսակապի և կապի

համակարգերի կառուցման ոլորտում: Հեռահաղորդակցության շուկան 2022 թվականին կաճի

ինչպես էքստենսիվ գործոններով (ընկերությունների թվի աճ, ընկերությունների աճ), այնպես էլ

գների մակարդակի բարձրացմամբ։ Միաժամանակ, ARPU-ն կընկնի գրեթե բոլոր

ծառայությունների համար։ ՏՏ հատվածը (խորհրդատվական) կմնա մոտավորապես նույն

մակարդակի վրա, ինչ 2021թ.։

Բաժին 2. Հեռահաղորդակցության B2B շուկայի մրցակցային

վերլուծություն

6. Մրցակիցների բնութագրերը

Աղյուսակ 6. Մրցակիցների բնութագրերը (ըստ մրցակիցների հետ հարցազրույցների, բաց

աղբյուրների վերլուծության և հաճախորդների հարցումների արդյունքների)

№

Մրցակից

Աշխ․

քանակ

Հիմնական

շրջաններ

Սեփական

ՕԳ, կմ

Վարձույթ.

ՕԳ, կմ

Հաճախ․

քանակ

Բազային

աճ

2021թ.

Հաճախորդների

ընդգրկման

ինդեքս

Սեգմենտների

մասնագիտացում

Ընտրության

պատճառ

(top-of-mind)

1

Авантелеком 100 Все 500 50 2500 -10 5

Интернет, IP-

телефония, аренда

ВОЛС,

объединение

офисов, VDS,

строительство

систем связи, ИТ-

услуги

Качество

2

Стартелеком Все + НСО 400 2000 5

Интернет, IP-

телефония,

строительство

систем связи,

Объединение

офисов, Аренда

ВОЛС, ИТ-услуги

Качество

3 РОСТК 130 Все 500 2000 6 Аренда ВОЛС, Качество

10. Մարքեթինգային հետազոտություններ

Մարքեթինգային վերլուծություն

www.bcgroup-research.am

10

Объединение

офисов (в т.ч.E1),

Интернет, IP-

телефония, VDS,

строительство

систем связи, ИТ-

услуги

4

КТС

Более

1000

Все 500 2000 5

Аренда ВОЛС,

Объединение

офисов, Интернет,

IP-телефония,

VDS

Цена

5

Сети Санкт-

Петербурга

150 Правый берег 300 1500 5

Интернет, IP-

телефония,

строительство

систем связи, ИТ-

услуги

Долгий

контракт

6

Жилсеть

Более

1000

Все 300 1500 5

Аренда ВОЛС,

Объединение

офисов, Интернет,

IP-телефония,

VDS, SaaS

Качество

7

А-Телеком

Все, кроме

Первом. И

Совет.р-нов

650 2500 1000 52 4

Аренда ВОЛС,

объединение

офисов, интернет,

строительство

систем связи, ИТ-

услуги

Качество

8

Мир-Тел 70 Центральный 300 1000 -5 5

Аренда ВОЛС,

Объединение

офисов, Интернет,

IP-телефония,

SaaS,

строительство

систем связи

Цена

9

Комфорттел 50 Все 0 0 1000

Интернет, IP-

телефония,

Аренда

виртуальных

серверов (VDS)

Монополия

по

подключению

10

Магистраль

телеком

Все 300 1000 2

Аренда ВОЛС,

Интернет, IP-

телефония,

строительство

систем связи,

Объединение

офисов

Монополия

по

подключению

11

РУС-

Телеком

35 Все 250 200 920 10 5

Аренда ВОЛС,

Объединение

офисов (IP VPN,

VLAN), Интернет,

IP-телефония,

VDS

Цена

12

Домовые

сети

260

Центральный,

Ленинский,

Заельцовский

250 626 25 4

Интернет, IP-

телефония,

строительство

систем связи,

Объединение

офисов

Долгий

контракт

13

Эквант 30 Все (точечно) 50 100 3

Интернет, IP-

телефония,

Объединение

офисов, ИТ-

услуги

Цена

Աղյուսակի տվյալները դասակարգվում են ըստ հաճախորդների բազայի չափի:

Հեռահաղորդակցության շուկայի ընկերությունները նշել են մրցակիցների հետևյալ մրցակցային

առավելությունները․

Որակ՝ կապի կայունություն, հուսալիություն, ազդանշանի կայունություն և արտադրանքի

այլ պարամետրեր;

Գին՝ գների միջակայք, զեղչեր, իջեցված գներ, հատուկ առաջարկներ;

11. Մարքեթինգային հետազոտություններ

Մարքեթինգային վերլուծություն

www.bcgroup-research.am

11

Միացման մենաշնորհ՝ միակ մատակարարը տարածքում (ներառյալ միացման պահին),

միակը, որը համաձայնում է պայմանագրին;

Հարմարավետություն՝ վճարումներ, միացումներ, գրասենյակի տարածքային մոտիկություն

և այլն;

Երկարաժամկետ պայմանագիր՝ շատերը նշել են պայմանագրի պահպանման պատճառը

որպես սովորություն, անձնական փորձը, ժամանակով փորձարկված լինելը և այլն: Կարևոր

կետ այն ընկերությունների համար, որոնք հոգ են տանում սպառողներին արագ աճող,

բարձր մրցակցային շուկայում ագրեսիվ գովազդի միջոցով պահելու մասին:

Ծառայություն՝ ծառայություն տարբեր ասպեկտներով, ներառյալ արագ անսարքությունների

վերացումը և հարցերին պատասխանելու ունակությունը;

Արագություն՝ մրցակցային հատկանիշ այնպիսի պրոդուկտների համար, ինչպիսին

ինտերնետն է;

Ծառայությունների փաթեթ՝ ծառայությունների լայն տեսականի, ներառյալ անվճար,

հաճախ ողջունելի է;

Ընկերության մասշտաբություն՝ տարբեր բաներ են ենթադրվել. սպառողների

վստահությունից մինչև գործնական առավելություններ (օրինակ՝ մեծ ֆայլերի հոսթինգ

ծառայություն և այլն)։

Աղյուսակ 6.1.Стартелеком Դիագրամ 6.1.Стартелеком

Առավելության «ձայների»

մասնաբաժինը

Որակ 23%

Գին 18%

Միացման մենաշնորհ 15%

Հարմարավետություն 10%

Երկարաժամկետ

պայմանագիր

10%

Սպասարկում 10%

Արագություն 5%

Ծառայությունների փաթեթ 5%

Ընկերության

մասշտաբություն

3%

Startelecom-ի հաճախորդների համար կարևոր է որակը, գինը, իսկ որոշ ոլորտներում

ընտրությունը հօգուտ Startelecom-ի պայմանավորված է տարածքում/բիզնես կենտրոնում

մենաշնորհով:

Աղյուսակ 6.2.Мир-Тел Դիագրամ 6.2. Мир-Тел

Առավելության «ձայների»

մասնաբաժինը

Գին 29%

Որակ 29%

Երկարաժամկետ

պայմանագիր

14%

Սպասարկում 14%

Արագություն 14%

12. Մարքեթինգային հետազոտություններ

Մարքեթինգային վերլուծություն

www.bcgroup-research.am

12

Միր-Տել-ի հաճախորդների համար ամենակարևորը գին-որակ հարաբերակցությունն է:

Ընկերության աշխատակիցների կարծիքով, Միր-Տելի մրցակցային առավելությունը

ծառայությունների որակն է, անվճար ծառայությունների լայն տեսականին։

Աղյուսակ 6.3. РОСТК Դիագրամ 6.3.РОСТК

Առավելության «ձայների»

մասնաբաժինը

Որակ 38%

Միացման մենաշնորհ 19%

Գին 19%

Արագություն 13%

Հարմարավետություն 6%

Սպասարկում 6%

Որակը առաջին տեղում է, բայց հատկապես նկատելի է, որ ROSTK-ը մենաշնորհ է որոշակի

ոլորտներում:

Աղյուսակ 6.4.Авантелеком Դիագրամ 6.4. Авантелеком

Առավելության «ձայների»

մասնաբաժինը

Որակ 33%

Գին 22%

Միացման մենաշնորհ 14%

Երկարաժամկետ պայմանագիր 8%

Հարմարավետություն 6%

Սպասարկում 6%

Ծառայությունների փաթեթ 6%

Արագություն 3%

Ընկերության մասշտաբություն 3%

Ավանտելեկոմի հուսալիությունը գրավում է յուրաքանչյուր երրորդ անձին: Եվ, ըստ

ընկերության, հաճախորդների հետ անհատական աշխատանքն է նրան տարբերում շուկայի

մյուս մասնակիցներից:

Աղյուսակ 6.5. Сети Санкт-Петербурга Դիագրամ 6.5. Авантелеком

Առավելության «ձայների»

մասնաբաժինը

Միացման մենաշնորհ 27%

Գին 18%

Սպասարկում 9%

Արագություն 3%

Ընկերության մասշտաբություն 3%

Սպառողների 16%-ը ներգրավված է տեղանքի մենաշնորհի պատճառով, իսկ նախկինում

պայմանագիր կնքած սպառողների 22%-ը շահավետ է համարում շարունակել

համագործակցությունը ընկերության հետ։

13. Մարքեթինգային հետազոտություններ

Մարքեթինգային վերլուծություն

www.bcgroup-research.am

13

Աղյուսակ 6.6. Домовые сети Դիագրամ 6.6. Домовые сети

House Networks-ը առանձնապես հաջող չէ սպասարկման և արագության առումով, բայց

շատերը պահպանում են պայմանագիրը, հավանաբար արտադրանքի գծի շարունակական

ընդլայնման և դրանց որակի և գների բարելավման պատճառով: Ըստ Domovye Seti-ի, նրանք

տարբերվում են այլ պրովայդերներից լիցենզավորված երգերով, հակավիրուսներով, 3-ը 1-ում

առաջարկների փաթեթներով և բարձրորակ առցանց աջակցությամբ:

Աղյուսակ 6.7.Комфорттел Դիագրամ 6.7. Комфорттел

Առավելության «ձայների»

մասնաբաժինը

Միացման մենաշնորհ 50%

Որակ 50%

Comforttel ընկերության ներկայացուցիչը որպես մրցակցային առավելություն նշել է

կորպորատիվ հատվածում մասնագիտացումը, ծառայությունների լայն շրջանակը։

Աղյուսակ 6.8. КТС Դիագրամ 6.8. КТС

Առավելության «ձայների»

մասնաբաժինը

Գին 26%

Միացման մենաշնորհ 19%

Որակ 15%

Հարմարավետություն 15%

Շարժունակություն 14%

Երկարաժամկետ պայմանագիր 4%

Սպասարկում 4%

Արագություն 3%

KTS-ի հաճախորդները առաջին հերթին գոհ են գնից։ Բացի այդ, որպես առավելություն

նշվում է շարժունակությունն ու հարմարավետությունը։

Աղյուսակ 6.9. Жилсеть Դիագրամ 6.9. Жилсеть

Առավելության «ձայների»

մասնաբաժինը

Որակ 45%

Միացման մենաշնորհ 27%

Գին 18%

Սպասարկում 9%

Որակը և ընտրության բացակայությունը գրավել են հարցվածների 72%-ին:

Առավելության «ձայների»

մասնաբաժինը

Երկարաժամկետ պայմանագիր 43%

Միացման մենաշնորհ 29%

Գին 14%

Որակ 14%

14. Մարքեթինգային հետազոտություններ

Մարքեթինգային վերլուծություն

www.bcgroup-research.am

14

Աղյուսակ 6.10. РУС-Телеком Դիագրամ 6.10. РУС-Телеком

Առավելության «ձայների»

մասնաբաժինը

Գին 66%

Որակ 34%

Շարժունակությունը, սեփական ռադիոալիքները, միացման կարճ ժամկետները

ընկերության ներկայացուցչի կողմից անվանվել են որպես մրցակցային առավելություններ։

Աղյուսակ 6.11. Магистраль-Телеком Դիագրամ 6.11. Магистраль-Телеком

Առավելության «ձայների»

մասնաբաժինը

Միացման մենաշնորհ 33%

Գին 25%

Որակ 25%

Հարմարավետություն 8%

Երկարաժամկետ

պայմանագիր

8%

Ընկերության յուրաքանչյուր երրորդ հաճախորդը նշել է, որ միայն իրենք են պատրաստ եղել

մատուցել ծառայությունը, ինչը պայմանավորված է տարածքի և շենքերի առանձնահատկությամբ։

Աղյուսակ 6.12. Эквант Դիագրամ 6.12. Эквант

Առավելության

«ձայների»

մասնաբաժինը

Գին 50%

Որակ 50%

Ekvant-ը աչքի է ընկել իր գնով և որակով։

Աղյուսակ 6.13. А-Телеком Դիագրամ 6.13. А-Телеком

Առավելության «ձայների»

մասնաբաժինը

Որակ 75%

Գին 25%

16. Մարքեթինգային հետազոտություններ

Մարքեթինգային վերլուծություն

www.bcgroup-research.am

16

« Ռուսական Տելեկոմը անվիճելի առաջատար է, նրան հաջորդում են Startelecom-ը և Սանկտ

Պետերբուրգի ցանցը:

b. IP-հեռախոսակապի շուկայի մրցակցային բաժանում

Աղյուսակ 7. 2. Հեռախոսակապի շուկայի բաժանում

Բն․ Շուկայի

մասնաբաժինը,%

1 Авантелеком 20,21%

2 Стартелеком 8,51%

3 Инфо-связь 7,45%

4 Жилсеть 7,45%

5 Брайтком 6,38%

6 Мирком 5,32%

7 РОСТК 5,32%

8 Комфорттел 5,32%

9 Мир-Тел 5,32%

10 КТС 3,19%

11 Sibnet 2,12%

12 М-Тел 2,12%

13 К-связь 2,12%

14 Другое 19,16%

Դիագրամ 7.2. IP-հեռախոսակապի շուկայի բաժանում

«Ավանտելեկոմը», «Ռոսիյսկի տելեկոմը» բազմաթիվ հաճախորդներ ունեն, սակայն, ըստ

հարցվածների նշած ծախսերը հաշվի առնելով, կարելի է առանձնացնել «Ժիլսեթը»։

17. Մարքեթինգային հետազոտություններ

Մարքեթինգային վերլուծություն

www.bcgroup-research.am

17

c. Կապի համակարգերի կառուցման շուկայի մրցակցային

բաժանում

Աղյուսակ 7. 3. Կապի համակարգերի կառուցման շուկայի բաժանում

Բն․ Շուկայի

մասնաբաժինը,%

1 Мирком 26,74%

2 РОСТК 11,46%

3 NVision 11,46%

4 Мегасеть 8,42%

5 Авантелеком 5,73%

6 Микрокомп 5,73%

7 Другое 5,73%

8 КТС 4,24%

9 Softell 3,32%

10 Айти-сервис 3,32%

11 ЭС-телеком 3,32%

Դիագրամ 7.3. Կապի համակարգերի կառուցման շուկայի բաժանում՝ ըստ բնական

ցուցանիշների

18. Մարքեթինգային հետազոտություններ

Մարքեթինգային վերլուծություն

www.bcgroup-research.am

18

d. Կապի օպտիկամանրաթելային գծերի վարձակալության

շուկայի մրցակցային բաժանում

Աղյուսակ 7. 4. Կապի օպտիկամանրաթելային գծերի վարձակալության շուկայի բաժանում

Բն․ Շուկայի

մասնաբաժինը,%

1 Мирком 22,71%

2 Стартелеком 18,17%

3 А-Телеком 13,63%

4 Авантелеком 9,10%

5 РОСТК 9,10%

6 Жилсеть 9,10%

7 Атлас Сибирь 4,55%

8 К-связь 4,55%

9 Сети Санкт-

Петербурга

4,55%

10 Домовые сети 4,55%

Դիագրամ 7.4. Կապի օպտիկամանրաթելային գծերի վարձակալության շուկայի բաժանում՝

ըստ բնական ցուցանիշների

Այս հատվածում նկատելի են «Magistral Telecom», «Startelecom», «A-Telecom» և

«Avantelecom» ընկերությունների զգալի մասնաբաժինները։

19. Մարքեթինգային հետազոտություններ

Մարքեթինգային վերլուծություն

www.bcgroup-research.am

19

e. Գրասենյակների միավորման (IP VPN)

ծառայությունների շուկայի մրցակցային բաժանում

Աղյուսակ 7.8. Գրասենյակների միավորման (IP VPN) ծառայությունների շուկայի մրցակցային

բաժանում

Բն. Շուկայի

մասնաբաժինը,%

1 Российский телеком 34,24%

2 РОСТК 20,55%

3 Стартелеком 13,69%

4 А-Телеком 10,96%

5 Авантелеком 6,85%

6 Мирком 5,45%

7 Другие 8,25%

Դիագրամ 7.8. Գրասենյակների միավորման (IP VPN) ծառայությունների շուկայի

մրցակցային բաժանում

Ռուսական Տելեկոմը և ՌՈՍՏԿ-ն, համեմատած շուկայի մյուս մասնակիցների հետ, ունեն

հաճախորդների մեծ բազա:

20. Մարքեթինգային հետազոտություններ

Մարքեթինգային վերլուծություն

www.bcgroup-research.am

20

f. Գրասենյակների միավորման (VLAN) ծառայությունների

շուկայի մրցակցային բաժանում

Աղյուսակ 7.9. Գրասենյակների միավորման (VLAN) ծառայությունների շուկայի բաժանում

Բն. Շուկայի

մասնաբաժինը,%

1 Российский телеком 20,50%

2 РОСТК 15,11%

3 Стартелеком 13,67%

4 Авантелеком 12,44%

5 Сети Санкт-

Петербурга 10,66%

6 Жилсеть 6,83%

7 А-Телеком 6,83%

8 КСК 6,22%

9 М-Тел 5,33%

Այստեղ առաջատարներն են Ռուսական Տելեկոմը, ՌՈՍՏԿ-ը, Սթարթելեկոմը և

Ավանտելեկոմը:

21. Մարքեթինգային հետազոտություններ

Մարքեթինգային վերլուծություն

www.bcgroup-research.am

21

g. Գրասենյակների միաձուլման (E1) ծառայությունների

շուկայի մրցակցային բաժանում

Среди 400 с лишним респондентов лишь 4 компании (средний и крупнейший бизнес)

пользуются E1, что не позволяет сделать полноценную аналитику.

h. ՏՏ խորհրդատվական ծառայությունների շուկայի

մրցակցային բաժանում

Աղյուսակ 7. 5. ՏՏ խորհրդատվական ծառայությունների շուկայի մրցակցային բաժանում

Բն. Շուկայի

մասնաբաժինը,%

1 Профи 12,69%

2 Авантелеком 6,37%

3 IT-consult 6,37%

4 КТС 6,37%

5 Стартелеком 4,86%

6 Сервис Трейд 4,86%

7 NVision 4,04%

8 ПК Сервис 4,04%

9 Сидант Центр 4,04%

10 КТК 3,78%

11 Микро-линия 2,70%

12 АБВ Груп 1,08%

13 Ипс-ком 0,54%

14 Другие 38,25%

Դիագրամ 7.5. ՏՏ խորհրդատվական ծառայությունների (ադմինիստրավորման) շուկայի

բաժանում հիմնական մասնակիցների միջև

Выборка по ИТ-консалтингу относительно небольшая; здесь «Профи» имеет клиентов

больше других.

22. Մարքեթինգային հետազոտություններ

Մարքեթինգային վերլուծություն

www.bcgroup-research.am

22

i. Վիրտուալ սերվերների վարձակալության (VDS) շուկայի

մրցակցային բաժանում

Աղյուսակ 7.6. Վիրտուալ սերվերների վարձակալության (VDS) շուկայի բաժանում

Բն. Շուկայի

մասնաբաժինը,%

1 МастерХост 37,75%

2 Гала.ru 11,32%

3 Джино 7,55%

4 Нико.ru 3,78%

5 Beget.ru 3,57%

6 Авантелеком 3,57%

7 Комфорттел 3,57%

8 Реалнет 3,57%

9 А-Телеком 0,32%

10 Другие 24,00%

Պրովայդեր «MasterHost» ունի ավելի շատ պահանջարկ, քան մյուսները:

«Ա-Տելեկոմը», չնայած VDS ծառայության տրամադրմանը թեստային ռեժիմով, արդեն

հասցրել է շուկայի փոքր մասնաբաժին ստանալ։

j. ԾԱ վարձույթի (SaaS) ծառայությունների շուկայի

մրցակցային բաժանում

Աղյուսակ 7.7. ԾԱ վարձույթի (SaaS) ծառայությունների շուկայի բաժանում

Բն. Շուկայի

մասնաբաժինը,%

1 Микро-линия 64,78%

2 Евернот 5,87%

3 Авантелеком 5,87%

4 Жилсеть 5,87%

5 REdmine 5,87%

6 Другое 11,74%

Այս հատվածում (20-ից քիչ ընկերությունների ընտրանք) ոչ մի ընկերություն չունի ընդգծված

առավելություն, բացառությամբ Micro-line-ի։ Շուկան նոր է սկսում զարգանալ։

23. Մարքեթինգային հետազոտություններ

Մարքեթինգային վերլուծություն

www.bcgroup-research.am

23

Բաժին 3. Հեռահաղորդակցության B2B շուկայի թիրախային

լսարանը

8. Թիրախային լսարանի բնութագրերը

Ուղղություն Սեգմենտ Ենթասեգմենտ Արժեք

Կապի

օպտիկամանրաթելային

գծերի վարձակալության

Средний/ крупный

бизнес

Провайдеры,

крупные

компании

Территор. расположе-

ние

IP VPN Крупнейший/

крупный бизнес

Банки Качество услуги

VLAN Крупный/ средний

бизнес

- Качество услуги

E1 Крупный/ средний

бизнес

- Качество услуги

Համացանց Все - Цена

IP-հեռախոսակապ Все - Цена

Կապի համակարգերի

կառուցում

Крупнейший бизнес - Цена

ՏՏ խորհրդատվություն

(ադմինիստրավորում)

Малый/ средний

бизнес

- Доп.сервисы, цена

Վիրտուալ սերվերների

վարձակալության (VDS)

Средний бизнес - Качество услуги

SaaS Крупнейший/

Крупный/ средний

бизнес

- Цена

9. «Սեգմենտ-Շուկայի մասնակիցներ» վերլուծություն հետևյալ

ոլորտներում

a. Համացանց

Աղյուսակ, Դիագրամ 9.1. Ինտերնետ սպառողների կառուցվածքն ըստ հատվածների

Շուկայի

մասնաբաժինը,%

Բն. Ֆին.

Փոքր բիզնես (մինչև 50 աշխատակից) 71,09 27,82

Միջին բիզնես (50-150 աշխատակից) 19,63 32,14

Խոշոր բիզնես (150-300 աշխատակից) 5,57 16,32

Խոշորագույն բիզնես (300 և ավելի) 3,71 23,73

Սպառողների 92%-ը փոքր և միջին բիզնեսն է։

24. Մարքեթինգային հետազոտություններ

Մարքեթինգային վերլուծություն

www.bcgroup-research.am

24

b. IP-հեռախոսակապ

Աղյուսակ, Դիագրամ 9.2. IP-հեռախոսակապի սպառողների կառուցվածքն ըստ հատվածների

Շուկայի

մասնաբաժինը,%

Բն. Ֆին.

Փոքր բիզնես (մինչև 50 աշխատակից) 56,25 17,21

Միջին բիզնես (50-150 աշխատակից) 31,25 24,35

Խոշոր բիզնես (150-300 աշխատակից) 7,14 2,82

Խոշորագույն բիզնես (300 և ավելի) 5,36 55,62

IP-հեռախոսակապը նույնպես այժմ օգտագործվում է հիմնականում փոքր և միջին բիզնեսի

կողմից։

c. ՏՏ խորհրդատվություն (ադմինիստրավորում)

Աղյուսակ, Դիագրամ 9.3. ՏՏ խորհրդատվությոան սպառողների կառուցվածքն ըստ հատվածների

Շուկայի

մասնաբաժինը,%

Բն. Ֆին.

Փոքր բիզնես (մինչև 50 աշխատակից) 3,81 5,01

Միջին բիզնես (50-150 աշխատակից) 76,19 94,99

Խոշորագույն բիզնես (300 և ավելի) 19,05 0,00

Փոքր բիզնեսը հաճախ չի կարող իրեն թույլ տալ ՏՏ խորհրդատվական ծառայություններ,

ուստի պահանջարկը հիմնականում միջին չափի ընկերություններից է: Խոշոր բիզնեսը հաճախ

ստանում է ՏՏ խորհրդատվական ծառայություններ՝ որպես փաթեթ, ինչը անհնար է դարձնում

առանձնացնել այս հատվածի ֆինանսական մասնբաժինը։

d. Կապի օպտիկամանրաթելային գծերի վարձակալություն

Աղյուսակ, Դիագրամ 9.4. Կապի օպտիկամանրաթելային գծերի վարձակալության սպառողների

կառուցվածքն ըստ հատվածների

Շուկայի

մասնաբաժինը,%

Բն. Ֆին.

Փոքր բիզնես (մինչև 50 աշխատակից) 37,50 1,39

Միջին բիզնես (50-150 աշխատակից) 34,38 59,77

Խոշոր բիզնես (150-300 աշխատակից) 15,63 32,58

Խոշորագույն բիզնես (300 և ավելի) 12,50 6,26

Կապի օպտիկամանրաթելային գծերի վարձակալությունը պահանջարկ ունի հիմնականում

խոշոր և միջին բիզնեսի կողմից:

25. Մարքեթինգային հետազոտություններ

Մարքեթինգային վերլուծություն

www.bcgroup-research.am

25

e. Կապի համակարգերի կառուցում

Աղյուսակ, Դիագրամ 9.5. Կապի համակարգերի կառուցման սպառողների կառուցվածքն ըստ

հատվածների

Շուկայի

մասնաբաժինը,

%

Բն. Ֆին.

Փոքր բիզնես (մինչև 50 աշխատակից)

Միջին բիզնես (50-150 աշխատակից) 42,86 40,07

Խոշոր բիզնես (150-300 աշխատակից) 34,76 44,2

Խոշորագույն բիզնես (300 և ավելի) 22,38 15,73

Կապի համակարգերի կառուցումը 70%-ով հետաքրքրում է խոշոր և խոշորագույն բիզնեսի

լսարանին։

f. Վիրտուալ սերվերների վարձակալության (VDS)

Աղյուսակ, դիագրամ 9.6. Սպառողների կառուցվածքն ըստ VDS

հատվածների

Շուկայի

մասնաբաժինը,%

Բն. Ֆին.

Փոքր բիզնես (մինչև 50 աշխատակից) 51,43 69,77

Միջին բիզնես (50-150 աշխատակից) 48,57 30,23

Խոշոր և խոշորագույն բիզնեսները, ըստ հետազոտության, ավելի քիչ հավանական է, որ

դիմեն այս ծառայությանը։

g. ԾԱ վարձույթ (SaaS)

Աղյուսակ, Դիագրամ 9.7. Սպառողների կառուցվածքն ըստ SaaS հատվածների

Շուկայի

մասնաբաժինը,%

Բն. Ֆին.

Փոքր բիզնես (մինչև 50 աշխատակից) 50,00 5,23

Միջին բիզնես (50-150 աշխատակից) 33,33 20,0

Խոշորագույն բիզնես (300 և ավելի) 16,67 74,77

SaaS ծառայությունների շուկայական կառուցվածքում խոշորագույն բիզնեսը զբաղեցնում է

մոտ 17% (ընկերությունների թվով)՝ միաժամանակ ապահովելով շուկայի շրջանառության երեք

քառորդը։

26. Մարքեթինգային հետազոտություններ

Մարքեթինգային վերլուծություն

www.bcgroup-research.am

26

h. Գրասենյակների միավորում (IP VPN)

Աղյուսակ, Դիագրամ 9.8. VPN սպառողների կառուցվածքն ըստ հատվածների

Շուկայի

մասնաբաժինը,%

Բն. Ֆին.

Փոքր բիզնես (մինչև 50 աշխատակից)

Միջին բիզնես (50-150 աշխատակից) 38,89 6,88

Խոշոր բիզնես (150-300 աշխատակից) 16,67

Խոշորագույն բիզնես (300 և ավելի) 44,44 93,12

Այս ծառայության հիմնական սպառողները միջին, խոշոր, խոշոր բիզնեսներն են։

i. Գրասենյակների միավորում (VLAN)

Աղյուսակ, Դիագրամ 9.9. VLAN սպառողների կառուցվածքն ըստ հատվածների

Շուկայի

մասնաբաժինը,%

Բն. Ֆին.

Փոքր բիզնես (մինչև 50 աշխատակից) 0,77

Միջին բիզնես (50-150 աշխատակից) 46,15 75,64

Խոշոր բիզնես (150-300 աշխատակից) 15,38

Խոշորագույն բիզնես (300 և ավելի) 37,69 24,36

Միջին բիզնեսն այս դեպքում ամենամեծ մասնաբաժինն է զբաղեցնում։

28. Մարքեթինգային հետազոտություններ

Մարքեթինգային վերլուծություն

www.bcgroup-research.am

28

Դիագրամ 10. B2B հեռահաղորդակցության շուկայի մրցակցային վարկանշային ցուցակը

(հիմնված ֆինանսական ցուցանիշների վրա)

«Ա-Տելեկոմ»-ը մոտ է շուկայի լավագույն ընկերությունների տասնյակին։ Ֆինանսներ-

հաճախորդներ հարաբերակցությունը հաստատում է դիրքը: Այսինքն՝ ընկերությունը շատ մոտ է

նրանց, ովքեր վարկանիշով ավելի բարձր են, և նկատելիորեն ավելի լավը, քան ավելի ցածր

գտնվողները։

11. Ա-Տելեկոմը ներկայության շուկայում

Աղյուսակ 11. Վարկանիշային ցուցակը ներկայության շուկայում

Շուկայի

մասնաբաժինը,%

ֆին. բն.

1 Российский телеком 16,81 17,12

2 Стартелеком 10,48 7,48

3 Сети Санкт-

Петербурга

9,83 7,49

4 Авантелеком 9,39 5,63

5 КТС 6,99 1,71

6 Магистраль Телеком 5,02 5,51

7 РОСТК 5,24 6,71

8 Жилсеть 3,93 5,41

9 М-Тел 3,28 0,30

10 А-Телеком 3,06 5,63

11 Стартелеком 3,06 1,25

12 Домовые сети 2,84 2,80

13 Комфорттел 2,40 1,68

14 РУС-Телеком 2,18 3,66

15 К-связь 1,75 0,63

16 Мир-Тел 1,31 1,18

17 Микротест 0,44 0,96

18 Атлас Сибирь 0,22 0,04

29. Մարքեթինգային հետազոտություններ

Մարքեթինգային վերլուծություն

www.bcgroup-research.am

29

Դիագրամ 11. Ա-Տելեկոմի մրցակցային վարկանիշային ցուցակը ներկայության շուկայում

(հիմնված ֆինանսական ցուցանիշների վրա)

Այստեղ Ա-Տելեկոմն ավելի լավ է գործում, քան Arkorta-ն, ավելի նեղ կենտրոնացած է՝ ցույց

տալով այս շուկայում հաճախորդների լավագույն բազան: Երևում է, որ հաճախորդների բազան

գտնվում է 4-րդ դիրքի մակարդակի վրա, այսինքն՝ աճի մեծ ներուժ կա։

12.Հաճախորդների ընդգրկման ինդեքսի վարկանշային ցուցակի

կազմում

Աղյուսակ 12. Հաճախորդների ընդգրկման ինդեքսները

Ընկերություն Ընդգրկման

ինդեքսը

1 Авантелеком 5

2 Стартелеком 5

3 Сети Санкт-

Петербурга

5

4 Жилсеть 5

5 А-Телеком 4

6 РОСТК 4

7 КТС 4

8 РУС-Телеком 4

9 Мир-Тел 3

10 Магистраль телеком 3

11 Домовые сети 3

12 Эквант 2

30. Մարքեթինգային հետազոտություններ

Մարքեթինգային վերլուծություն

www.bcgroup-research.am

30

Դիագրամ 12. Հաճախորդների ընդգրկման ինդեքսները

Այս վարկանշային ցուցակը կազմվել է ընկերությունների ներկայացուցիչների կողմից

տրամադրված տվյալների, ինչպես նաև շուկայի ծավալի գնահատված տվյալների հիման վրա՝

ֆիզիկական ցուցանիշներով։ Ինչպես երևում է աղյուսակից, Ա-Տելեկոմը սեփական

օպտիկամանրաթելային գծերի օգտագործման արդյունավետության վարկանիշային ցուցակում

զբաղեցնում է 5-րդ տեղը։

13. Ա-Տելեկոմի ցուցանիշների կանխատեսում 2023թ․-ի համար

Ընկերություն Եկամուտ,

միլիոն

դրամ/

տարի

Շուկայի

մասնաբաժինը,

%

Նեղ շուկայի

մասնաբաժինը,

%

Հաճախորդների

բազա

ARPU,

դրամ

2021թ. 421,413 1,19 3,57 600 28000

2022թ. 533,006 1,34 3,06 1000 15800

2023թ. 634,436 1,45 2,73 1300 15500

Աղյուսակից երևում է, որ Ա-Տելեկոմի մասնաբաժինը ընդհանուր շուկայում աճել է, իսկ

ներկայության շուկայում այն նվազել է: Սա նշանակում է, որ շուկայի կառուցվածքը փոխվել է.

շուկայում սկսել են զարգանալ նոր ծառայություններ, այդ իսկ պատճառով Ա-Տելեկոմի

ներկայության շուկան կրճատվել է / նրա մասնաբաժինը նվազել է: Այսպիսով, շուկայում իր դիրքերը

պահպանելու համար Ա-Տելեկոմին անհրաժեշտ է ընդլայնել ծառայությունների փաթեթը, մուտք

գործել այլ շուկաներ և զարգացնել լրացուցիչ ծառայություններ:

31. Մարքեթինգային հետազոտություններ

Մարքեթինգային վերլուծություն

www.bcgroup-research.am

31

Բաժին 5. Առաջարկություններ մարքեթինգային գործունեության

վերաբերյալ

14. Ա-Տելեկոմի SWOT վերլուծություն

Ուժեղ կողմեր

Կապի օպտիկամանրաթելային գծերի

ընդհանուր երկարությունը

Ամուր դիրքեր խոշորագույն և խոշոր

բիզնեսում

Թույլ կողմեր

Կապի օպտիկամանրաթելային սեփական

գծերի օգտագործման համեմատաբար

ցածր արդյունավետություն

Ցածր ARPU շուկայի այլ մասնակիցների

համեմատ

Հնարավորություններ

Մուտք SaaS շուկա

Մուտք VDS շուկա

Ակտիվ առաջխաղացում ՏՏ

խորհրդատվության/համակարգային

ինտեգրման շուկայում

Սպառնալիքներ

Շուկայի մասնաբաժնի անկում

Շուկայի այլ խաղացողների դիրքերի

ամրապնդում

Շուկայի մասնակիցների կողմից կապի

օպտիկամանրաթելային սեփական գծերի

կառուցում

15. Ընթացիկ դիրքավորման հիմնական առանձնահատկությունները

Այս հարցման արդյունքներով պարզվել է, որ ընկերությունները որպես Ա-Տելեկոմի մրցակցային

առավելություն են համարում կապի ծառայությունների որակը։ Եթե դիտարկենք մրցակից

ընկերությունները, կարող ենք տեսնել, որ ցածր գնային դիրքավորումն օգտագործվում է շուկայի

նվազող մասնաբաժին ունեցող ընկերությունների կողմից:

Միևնույն ժամանակ, շուկայի առաջատարները պահպանում են իրենց դիրքերը կապի

ծառայությունների որակի շնորհիվ՝ կապի մենաշնորհով, քանի որ շատ հաճախ հաճախորդի

համար իր դերն է խաղում սովորությունը. եթե կապի ծառայությունների որակը

համապատասխանում է, ապա այլ օպերատորին միանալու համար անհրաժեշտ է կարևոր

պատճառ: Այս առումով շուկան կարելի է անվանել ինտերտ։

Ուստի, իրավիճակն իր օգտին փոխելու համար Ա-Տելեկոմին կարելի է խորհուրդ տալ օգտվել

օպերատորի ընտրության երրորդ կարեւորագույն պատճառից՝ գնից: Ընկերությունների որոշակի

մասի համար որոշակի դեր կխաղա հատուկ միջնաժամկետ գնային առաջարկը (հաշվարկված

առնվազն 3-6 ամսվա համար), որը կարող է վերամիացման պատճառ հանդիսանալ, որից հետո

հաճախորդների այս մասնաբաժինը կմնա Ա-Տելեկոմի հետ (շուկայի իներտության պատճառով):

16. Առաջարկություններ մարքեթինգային գործունեության

վերաբերյալ

Ձեռք բերված և հաշվարկված տվյալներից պարզ է դառնում, որ «Ա-Տելեկոմ»-ի ներկայության

շուկան աճում է, մինչդեռ շուկայում առկա են գրավումներ։ Ա-Տելեկոմը հեռահաղորդակցության

շուկայի մրցակցային վարկանշային ցուցակում զբաղեցնում է 11-րդ տեղը, որը

համապատասխանում է նախորդ տարվան։

Միևնույն ժամանակ, Ա-Տելեկոմի շուկայական մասնաբաժինը ներկայության շուկայում 2022

թվականին նվազել է (3,57%-ից մինչև 3,06%), մինչդեռ նրա մասնաբաժինը ընդհանուր շուկայում

աճել է (1,19%-ից մինչև 1,34%), ինչը խոսում է ինտերնետ, օպտիկամանրաթելային գծերի

վարձակալության, գրասենյակների համախմբման, հեռահաղորդակցության, կապի համակարգերի

կառուցման շուկաների ակտիվ աճի մասին՝ շուկայի մյուս մասերի համեմատ։ Սակայն Ա-Տելեկոմի

ներկայության շուկայում մասնաբաժնի անկումը ցույց է տալիս ընկերության ավելի փոքր աճը

ավելի ուժեղ մրցակիցների ֆոնին:

32. Մարքեթինգային հետազոտություններ

Մարքեթինգային վերլուծություն

www.bcgroup-research.am

32

Եթե հաշվի առնենք Ա-Տելեկոմի շուկայական մասնաբաժինները ներկայության շուկայում

ֆինանսական և բնական ցուցանիշներով (համապատասխանաբար 3.06% և 5.63%), ապա կարող

ենք եզրակացնել, որ Ա-Տելեկոմի ARPU-ն խոշորագույն/խոշոր բիզնեսի մեկ հաճախորդի համար

շատ ավելի ցածր է, քան մրցակիցները։

Բացի այդ Ա-Տելեկոմի հաճախորդների ընդգրկման ինդեքսը (հաճախորդների քանակը կապի

օպտիկամանրաթելային գծերի 1 կմ-ի համար) ավելի բարձր է, քան շուկայի ավելի մեծ

մասնաբաժին ունեցող որոշ մրցակիցների ցուցանիշը. Ա-Տելեկոմը մրցակցային վարկանշային

ցուցակում 5-րդ տեղում է:

Վերոնշյալը թույլ է տալիս եզրակացնել, որ Ա-Տելեկոմին անհրաժեշտ է՝

1. Գործնականում օգտագործել այնպիսի մրցակիցների առաջխաղացման (վաճառք,

մարքեթինգ) հաջող փորձը, ինչպիսիք են՝ Սանկտ Պետերբուրգի ցանցերը, Ժիլսեթը,

Startelecom-ը և ROSTK-ն։

2. Բարձրացնել «Կապի համակարգերի կառուցում» ծառայության մարքեթինգի/վաճառքի

արդյունավետությունը

3. Բարձրացնել շահութաբերությունը 1 հաճախորդի հաշվով (հավելյալ ծառայությունների

շնորհիվ)

4. Բարձրացնել հավատարմությունը, վերադարձնել հաճախորդներին

5. Փոխել (ընդլայնել) մատուցվող ծառայությունների շրջանակը

6. Մուտք գործել հարակից շուկաներ

7. Հաճախորդներին առաջարկել լրացուցիչ ծառայություններ, որոնք ապագայում կարող են

վերածվել ընկերության մրցակցային առավելության

8. Աշխատել հաճախորդների հետ լրացուցիչ ծառայությունների ուղղությամբ՝ SaaS, ՏՏ

խորհրդատվություն (միջոցառումներ և այլ մարքեթինգային գործողություններ)

Սա ընկերությանը թույլ կտա դիմակայել ներկա իրավիճակին, երբ փոքր ընկերությունները

ակտիվորեն գրավվում են, շուկայում մնում են միայն հսկա ընկերություններ, որոնք

հաճախորդներին մատուցում են ծառայությունների լայն շրջանակ և այդպիսով թույլ չեն տալիս

մրցակից ընկերություններին դիմել նույնիսկ հարակից ծառայությանը:

33. Մարքեթինգային հետազոտություններ

Մարքեթինգային վերլուծություն

www.bcgroup-research.am

33

Ամփոփում

Հեռահաղորդակցության շուկան 2022 թվականին աճել է 4,68%-ով (գների աճի հաշվարկով)

Հեռահաղորդակցության շուկան, ներառյալ «Վիրտուալ սերվերների վարձույթ, VDS» և «ԾԱ

վարձույթ, SaaS» սեգմենտները՝ 8.23%-ով (գների աճի հաշվարկով)

Միջին շուկայական ARPU-ն 2022 թվականին նվազել է գրեթե 12%-ով (հարաբերական

գներով)

Մնացածի ֆոնին զգալիորեն աճել են IP-հեռախոսակապի և կապի համակարգերի

կառուցման ծառայությունների շուկայի հատվածները

2022 թվականի շուկայի զարգացման առանձնահատկությունը ավելի շատ

ծառայությունների սպառումն է՝ նույն կամ նվազող գներով

Ինտերնետ ծառայությունների շուկան աճում է էքստենսիվ գործոնների պատճառով՝

ընկերությունների թվի աճ, ընկերությունների զարգացում (միացման կետերի ավելացում):

Ինտերնետ B2B շուկան հագեցած է, և դրա ծավալը կնվազի առաջիկա տարիներին

(մրցակցության աճի և, որպես հետևանք, գների անկման պատճառով)

VDS, SaaS շուկաները աճող են, դրանք հագեցնելու համար կպահանջվի առնվազն 5 տարի։

Այսօր ընկերությունները հաճախ օգտվում են այլ քաղաքների ընկերությունների

ծառայություններից

Առաջիկա տարում կանխատեսվում է ինտենսիվ գործոններով պայմանավորված շուկայի աճ

VDS, SaaS, ինչպես նաև IP-հեռախոսակապի հատվածներում

ARPU-ն (հարաբերական գներով) 2022թ․ կնվազի

Ա-Տելեկոմը ներկայության շուկայում զբաղեցնում է 10-րդ տեղը, որը համապատասխանում

է շուկայի մասնաբաժնի 3,06%-ին ֆինանսական ցուցանիշներով և 5,63%-ին բնական

ցուցանիշներով

Ընդհանուր հեռահաղորդակցության շուկայում Ա-Տելեկոմը զբաղեցնում է 11-րդ տեղը՝

1.34% շուկայական մասնաբաժինով ֆինանսական ցուցանիշներով և 2.43% բնական

ցուցանիշներով

Ա-Տելեկոմի 37%-ով աճը պայմանավորված է եղել հեռահաղորդակցության շուկայի աճով

(12.6%-ից՝ 4.68%-ով աճը պայմանավորված է շուկայի աճով), մնացած 63% աճը Ա-Տելեկոմ-ի

ջանքերի շնորհիվ էր

Այնուամենայնիվ, շուկայում ակնհայտ է մոնոպոլիզացիայի գործընթացը, շուկայի

կենտրոնացումը առաջին 7-10 խաղացողների ձեռքում, որոնք աճում են շուկայից բարձր

Ա-Տելեկոմի դիրքավորումը հիմնված է կապի ծառայությունների բարձր որակի վրա, սակայն

դա բավարար չէ շուկայում դիրքերը պահպանելու և ամրապնդելու համար: Առաջարկում

ենք՝

o Գործնականում օգտագործել այնպիսի մրցակիցների առաջխաղացման (վաճառք,

մարքեթինգ) հաջող փորձը, ինչպիսիք են՝ Սանկտ Պետերբուրգի ցանցերը, Ժիլսեթը,

Startelecom-ը և ROSTK-ն։

o Բարձրացնել «Կապի համակարգերի կառուցում» ծառայության

մարքեթինգի/վաճառքի արդյունավետությունը

o Բարձրացնել շահութաբերությունը 1 հաճախորդի հաշվով (հավելյալ

ծառայությունների շնորհիվ)

o Բարձրացնել հավատարմությունը, վերադարձնել հաճախորդներին

o Փոխել (ընդլայնել) մատուցվող ծառայությունների շրջանակը

o Մուտք գործել հարակից շուկաներ