Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Semelhante a 4906 2

Semelhante a 4906 2 (20)

4906 2

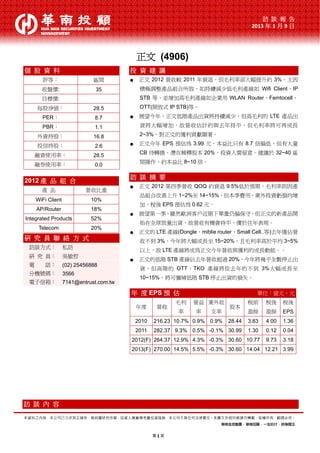

- 1. 訪 談 報 告 2013 年 1 月 9 日 正文 (4906) 個 股 資 料 投 資 建 議 評等: 區間 ● 正文 2012 營收較 2011 年衰退,但毛利率卻大幅提升約 3%,主因 收盤價: 35 積極調整產品組合所致,如持續減少低毛利產線如 Wifi Client、IP 目標價: STB 等,並增加高毛利產線如企業用 WLAN Router、Femtocell、 每股淨值: 28.5 OTT(開放式 IP STB)等。 PER: 8.7 ● 展望今年,正文低階產品出貨將持續減少,但高毛利的 LTE 產品出 PBR: 1.1 貨將大幅增加,故營收估計約與去年持平,但毛利率將可再成長 外資持股: 16.8 2~3%,對正文的獲利貢獻顯著。 投信持股: 2.6 ● 正文今年 EPS 預估為 3.99 元,本益比只有 8.7 倍偏低,但有大量 融資使用率: CB 待轉換,潛在稀釋股本 20%,投資人需留意。建議於 32~40 區 28.5 融券使用率: 間操作,約本益比 8~10 倍。 0.0 訪 談 摘 要 2012 產 品 組 合 ● 正文 2012 第四季營收 QOQ 約衰退 9.5%低於預期,毛利率則因產 產 品 營收比重 品組合改善上升 1~2%至 14~15%,但本季費用、業外投資虧損均增 WiFi Client 10% 加,稅後 EPS 預估為 0.62 元。 AP/Router 18% ● 展望第一季,雖然歐洲客戶近期下單量仍偏保守,但正文的新產品開 Integrated Products 52% 始在全球放量出貨,故營收有機會持平,優於往年表現。 Telecom 20% ● 正文的 LTE 產線(Dongle、miblie router、Small Cell..等)去年僅佔營 研 究 員 聯 絡 方 式 收不到 3%,今年將大幅成長至 15~20%,且毛利率高於平均 3~5% 訪談方式: 私訪 以上,故 LTE 產線將成為正文今年營收與獲利的成長動能。。 研 究 員: 吳敏哲 ● 正文的低階 STB 產線佔去年營收超過 20%,今年將幾乎全數停止出 電 話: (02) 25456888 貨,但高階的 OTT、TKO 產線將從去年的不到 3%大幅成長至 分機號碼: 3566 10~15%,將可彌補低階 STB 停止出貨的損失。 電子信箱: 7141@entrust.com.tw 年 度 EPS 預 估 單位:億元、元 毛利 營益 業外收 稅前 稅後 稅後 年度 營收 股本 率 率 支率 盈餘 盈餘 EPS 2010 216.23 10.7% 0.9% 0.9% 28.44 3.83 4.00 1.36 2011 282.37 9.3% 0.5% -0.1% 30.99 1.30 0.12 0.04 2012(F) 264.37 12.9% 4.3% -0.3% 30.60 10.77 9.73 3.18 2013(F) 270.00 14.5% 5.5% -0.3% 30.60 14.04 12.21 3.99 訪 談 內 容 本資料之內容,本公司已力求其正確性,惟純屬研究性質,投資人應審慎考量投資風險,本公司不負任何法律責任。本圖文非經同意請勿轉載,版權所有,翻譯必究。 華南金控集團 ‧ 華南投顧 ‧ 一生託付 ‧ 終身關注 第1頁

- 2. 訪 談 報 告 2013 年 1 月 9 日 Wfi Client 為低毛利產品,公司積極縮減 ● 正文為國內一線網通大廠,其產品線涵蓋了各類型的有線與無線的網 此產線營收,AP Router 產線則因企業用 通設備,有 Wifi Client、AP Router、Telecom、Integrated Product 等。 高毛利 Switch 獲美國品牌廠長約,未來 主要應用、客戶如下。 營收與毛利都將上升,另外高毛利的 產品 主要應用 主要客戶 毛利率 Telecom 與 Integrated Products 產線 Integrated IAD(XDSL), GPON, 電信公司, 8~15% 未來也將持續成長。 Porouct IP STB, OTT BOX 大型網通廠 WiMax, LTE, 3G Telecom 電信公司 12~18% Femtocell AP Router AP, Router, Wifi Display Cisco, Netgear 10~20% Wifi Client Wifi module, Wifi dongle Intel, NB 廠 8~10% 資料來源:正文、華南投顧整理 各產品線營收比重走勢 產品比重 2009 2010 2011 2012 Wifi Client 38% 20% 13% 10% AP Router 26% 18% 18% 18% Telecom 12% 14% 19% 20% Integrated Products 24% 48% 51% 52% 資料來源:正文、華南投顧整理 ● Wifi Client 為低毛利產品,公司積極縮減此產線營收,今年預計將低於 10%;AP Router 產線則因企業用高毛利 Switch 獲美國品牌廠長約, 故此產線未來營收與毛利都將上升;另外,高毛利的 Telecom 與 Integrated Products 產線未來也將持續成長。 ● 正文 2011 年第二季毛利率大幅衰退,並出現了公司成立以來單季最大 虧損 主因產品組合(低毛利 wifi client 比重升 高毛利 WiMax 比重降) , 、 、 零組件價格大漲、台幣升值等因素綜合影響之故。 ● 2012 第二季起毛利率大幅改善,主因產品組合不斷改善,高毛利企業 用 Router、Femtocell、Telcom 比重提升,低毛利的 STB、Wifi Client 下降。。 AP Router 過去主要產品以毛利較低的 ● Wifi Client 主要客戶是 NB 廠,由於毛利率低,公司正在積極瘦身此產 家用 Routor 為主,2012 下半年起取得 線,只保留 Intel 產品為主。 商用 Switch 的長單,由於毛利較高,故 ● AP Router 主要出貨對像為北美品牌大廠,過去主要產品以毛利較低的 對此產線未來的營收與獲利都有正面的 家用 Routor 為主,但 2012 下半年起取得該品牌大廠的商用 Switch 的 幫助。 長單,由於毛利較高,故對此產線未來的營收與獲利都有正面的幫助。 本資料之內容,本公司已力求其正確性,惟純屬研究性質,投資人應審慎考量投資風險,本公司不負任何法律責任。本圖文非經同意請勿轉載,版權所有,翻譯必究。 華南金控集團 ‧ 華南投顧 ‧ 一生託付 ‧ 終身關注 第2頁

- 3. 訪 談 報 告 2013 年 1 月 9 日 IP STB 預計 2013 年將大量減少供貨低 ● IP STB 去年出貨 400~500 萬台,佔營收高達 25%。其中有 60%為出 毛利的美國品牌客戶,並大幅提升毛利 北美品牌客戶。此客戶產品由於毛利極低,公司規畫 2013 年將大量減 較高的法國客戶比重。此外 OTT 預計 少出貨給此一客戶,並提升毛利較高的法國客戶比重。 將於明年大量出貨。 ● 此外,OTT(類似 IP STB,不過 OTT 是採開放的 Android 系統,IP STB 採用封閉系統)產線正在開發新版 Android 4.0 平台,今年已大量出貨。 舊版出貨對象主要是日本電信營運商,新版則會多與品牌廠合作。由 於毛利率高,將對公司獲利產生實質貢獻。 ● Integrated Products 的其它產品,如 XDSL、GPON 的產線,預計仍 將成溫和成長的走勢。 WiMax 已是成熟型產品 預計明年開始 , ● WiMax 已是成熟型產品,預計今年營收將較去年持平,明年則將會開 步入衰退。LTE 產品目前主要還是以 始步入衰退。 LTE Dongle、LTE Mobile Router 為 ● LTE 產品,目前主要還是以 LTE Dongle、LTE Mobile Router 為主, 主,明年挑戰營收 10%,LTE Small 去年佔營收貢獻不大,今年則挑戰營收 15~20%。由於 LTE 採扁平化 Cell,放量的時間點預估為 2014 年。 架構,未來大型基地台數目將減少,取而代之的是 LTE Small Cell,放 3G Femtocell 明年仍將持續成長,但 量的時間點預估為 2013 下半年。 2014 年後則因 LTE 的興起而陷入衰退。 ● 3G Femtocell 去年出 70~80 萬台,今年約與去年持平,主因受 LTE 發 展影響。 本資料之內容,本公司已力求其正確性,惟純屬研究性質,投資人應審慎考量投資風險,本公司不負任何法律責任。本圖文非經同意請勿轉載,版權所有,翻譯必究。 華南金控集團 ‧ 華南投顧 ‧ 一生託付 ‧ 終身關注 第3頁

- 4. 訪 談 報 告 2013 年 1 月 9 日 各季 EPS 預估 單位:億元、元 年季 營收 毛利率 營益率 業外收支率 股本 稅前純益 稅前 EPS 稅後 EPS 201102 68.22 6.7% -1.6% -2.1% 29.87 -2.51 -0.81 -0.78 201103 81.61 9.0% 1.9% 1.1% 30.99 2.46 0.79 0.48 201104 69.43 10.8% 0.3% 0.9% 30.99 0.87 0.28 0.19 201201 60.31 10.4% 1.9% 0.4% 30.68 1.39 0.46 0.42 201202 74.80 13.8% 5.5% 0.0% 30.68 4.07 1.33 1.25 201203 68.07 12.8% 4.6% 0.0% 30.51 3.11 1.02 0.89 201204(F) 61.18 14.3% 5.0% -1.5% 30.55 2.14 0.70 0.62 201301(F) 62.01 14.5% 5.5% 0.0% 30.6 3.41055 1.11 0.98 單 月 營 收 概 況 及 預 估 單位:億元 年月 一 二 三 四 五 六 七 八 九 十 十一 十二 2011 20.03 17.14 24.88 24.68 21.49 23.28 25.07 27.90 28.54 24.80 20.35 24.16 2012 16.44 20.07 23.72 22.91 24.66 27.83 22.47 22.00 23.10 21.06 20.42 19.70 MoM -32.0% 22.1% 18.2% -3.4% 7.6% 12.9% -19.2% -2.1% 5.0% -8.8% -3.1% -3.5% YoY -17.9% 17.1% -4.7% -7.2% 14.7% 19.5% -10.4% -21.2% -19.1% -15.1% 0.3% -18.5% 2011 62.05 69.45 81.51 69.31 2012 60.23 75.39 67.57 61.18 QoQ -13.1% 25.2% -10.4% -9.5% YoY -2.9% 8.5% -17.1% -11.7% 財 務 資 料 負債比率 流動比率 速動比率 應收款項 應付款項 存貨週轉 每股現金 資產報酬 股東權益 年季 (%) (%) (%) 週轉天數 週轉天數 天數 流量(元) 率(%) 報酬率 201004 60.5 117.9 94.2 76.8 40.7 9.6 1.0 0.4 0.9 201101 62.2 120.7 92.6 94.7 49.7 9.5 0.2 0.6 201102 60.5 119.4 89.3 80.3 50.0 8.3 3.5 201103 62.3 140.9 105.1 56.4 45.8 7.1 3.4 0.7 1.9 201104 51.9 166.7 134.7 67.7 45.7 10.4 0.3 0.7 201201 53.0 164.7 129.7 68.7 39.3 8.4 3.0 0.7 1.6 201202 54.5 164.3 137.5 54.3 32.9 8.4 2.5 2.0 4.5 201203 51.8 174.4 144.1 58.2 33.0 8.2 0.7 1.5 3.1 本項研究報告僅提供華南金控集團內部同仁與客戶參酌,且純粹屬於研究性質,並不保證報告內容的完整性與精確性,亦完全無意影響客戶買賣股 票的任何投資決定。報告中的各項意見與預測,是得自於本公司信任為可靠的來源,受到特定的判斷日期之時效性限制,若嗣後有任何變動,本公 司不做預告,也不會主動更新。投資人做任何決策時,必須自行謹慎評估相關風險,並就投資的結果自行負責。本研究報告的著作權為華南投顧所 有,嚴禁抄襲、引用、對外傳送或轉載。 本資料之內容,本公司已力求其正確性,惟純屬研究性質,投資人應審慎考量投資風險,本公司不負任何法律責任。本圖文非經同意請勿轉載,版權所有,翻譯必究。 華南金控集團 ‧ 華南投顧 ‧ 一生託付 ‧ 終身關注 第4頁