Recomendados

Mais conteúdo relacionado

Mais procurados

Destaque

Semelhante a 20110607 (8101.tt)[1]

Mais de yo9889

Último

Último (20)

20110607 (8101.tt)[1]

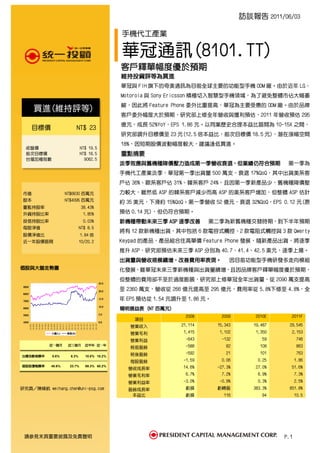

- 1. 訪談報告 2011/06/03 手機代工產業 華冠通訊(8101.TT) 客戶釋單幅度優於預期 維持投資評等為 維持投資評等為買進 投資評等 華冠與 FIH 旗下的奇美通訊為目前全球主要的功能型手機 ODM 廠。由於近年 LG、 Motorola 與 Sony Ericsson 積極切入智慧型手機領域,為了避免整體市佔大幅萎 縮,因此將 Feature Phone 委外比重提高,華冠為主要受惠的 ODM 廠。由於品牌 買進(維持評等) 客戶委外幅度大於預期,研究部上修全年營收與獲利預估,2011 年營收預估 295 億元,成長 52%YoY,EPS 1.86 元。以同業歷史合理本益比區間為 10-15X 之間, 目標價 NT$ 23 研究部調升目標價至 23 元(12.5 倍本益比,前次目標價 18.5 元),潛在漲幅空間 18%,因短期股價波動幅度較大,建議逢低買進。 收盤價 NT$ 19.5 前次目標價 NT$ 18.5 重點摘要 台灣加權指數 9062.5 淡季效應與舊機種降價壓力造成第一季營收衰退, 淡季效應與舊機種降價壓力造成第一季營收衰退,但業績仍符合預期 第一季為 手機代工產業淡季,華冠第一季出貨量 500 萬支,衰退 17%QoQ,其中出貨美系客 戶佔 36%、歐系客戶佔 31%、韓系客戶 24%,且因第一季新產品少,舊機種降價壓 市值 NT$6630 百萬元 力較大,雖然低 ASP 的韓系客戶減少而高 ASP 的美系客戶增加,但整體 ASP 估計 股本 NT$4095 百萬元 約 35 美元,下滑約 15%QoQ。第一季營收 52 億元,衰退 32%QoQ,EPS 0.12 元(原 董監持股率 38.43% 外資持股比率 1.85% 預估 0.14 元),但仍符合預期。 投信持股比率 0.03% 新機種帶動未來三季 ASP 逐季改善 第二季為新舊機種交替時期,到下半年預期 每股淨值 NT$ 8.5 將有 12 款新機種出貨,其中包括 6 款電容式觸控、2 款電阻式觸控與 3 款 Qwerty 股價淨值比 1.84 倍 近一年股價區間 10/20.2 Keypad 的產品,產品組合往高單價 Feature Phone 發展,隨新產品出貨,將逐季 推升 ASP,研究部預估未來三季 ASP 分別為 40.7、41.4、42.5 美元,逐季上揚。 出貨量與營收規模續增,改善費用率表現。 出貨量與營收規模續增,改善費用率表現。 因目前功能型手機研發多走向模組 個股與大盤走勢圖 化發展,雖華冠未來三季新機種與出貨量續增,且因品牌客戶釋單幅度優於預期, 但整體的費用卻不至於過度膨脹,研究部上修華冠全年出貨量,從 2090 萬支提高 25.0 9000 20.0 至 2360 萬支,營收從 266 億元提高至 295 億元,費用率從 5.8%下修至 4.8%,全 8000 7000 15.0 年 EPS 預估從 1.54 元調升至 1.86 元。 10.0 6000 簡明損益表 (NT 百萬元) 百萬元) 5000 5.0 2008 2009 2010E 2011F 項目 4000 0.0 21,114 15,343 19,487 29,545 2010/05 2010/05 2010/06 2010/06 2010/07 2010/08 2010/08 2010/09 2010/09 2010/10 2010/10 2010/11 2010/11 2010/12 2011/01 2011/01 2011/02 2011/03 2011/03 2011/04 2011/04 2011/05 2011/05 營業收入 大盤 ( L ) 個股 ( R ) 營業毛利 1,415 1,102 1,350 2,153 營業利益 -643 -132 59 746 近一個月 近三個月 近半年 近一年 -588 82 108 863 稅前盈餘 稅後盈餘 -592 21 101 763 加權指數報酬率 0.6% 6.3% 10.0% 18.2% 每股盈餘 -1.59 0.06 0.25 1.86 個股股價報酬率 40.6% 23.7% 69.3% 60.2% 14.6% -27.3% 27.0% 51.6% 營收成長率 營業毛利率 6.7% 7.2% 6.9% 7.3% 營業利益率 -3.0% -0.9% 0.3% 2.5% 研究員/陳緯航 weihang.chen@uni-psg.com 盈餘成長率 虧損 虧轉盈 383.3% 651.8% 本益比 虧損 116 94 10.5 請參見末頁重要披露及免責聲明 P.1

- 2. 主要品牌廠投入智慧型手機市場資源甚鉅, 1. 主要品牌廠投入智慧型手機市場資源甚鉅,功能型手機委外擴大 2008 年至今,全球智慧型手機市場由 Nokia、Apple、RIM、Samsung 與 HTC 全球主要品牌廠因投入多數資源在 把持,五大廠總計約有 75%的市佔率,而二線廠包括 Sony Ericsson、 智慧型手機產品開發上,為維持整 Motorola、LG 與部分日系品牌廠也從過去以聚焦功能型手機市場轉向智 體市佔不至於快速萎縮,對於 ODM 慧型手機。 廠仰賴更深,因此從 2010 年下半年 開始有擴大委外的趨勢。 圖一 華冠三大客戶佔出貨比重預估 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% 201001 201002 201003E 201004 201101 201102F 201103F 201104F 美系 韓系 歐系 資料來源:統一投顧預估,2011/02 2010 年下半年以來 Sony Ericsson、Motorola、LG 積極將研發資源投入 智慧型手機市場,其中以 Motorola 成效最佳,而 2011 年初 LG 迎頭趕上, 同時也分身乏術,但又不希望造成功能型手機市佔大幅流失,造成因規模 快速縮水而產生的後續問題。 Motorola、Sony Ericsson、LG 目前 主要品牌客戶加速釋單, 2. 主要品牌客戶加速釋單,華冠出貨量增且產品組合改善 擴大委外的幅度大於先前預期,華 冠預期七月產能可達每月 300 萬 華冠目前生產基地包括大陸吳江廠(產能 200 萬支/月)、阿根廷廠(40 萬 支,因應客戶擴大委外的需求。 支/月)與巴西廠(規劃七月從 30 萬/月擴充至 60 萬/月),七月後最高產能 可達每月 300 萬支。 請參見末頁重要披露及免責聲明 P.2

- 3. 圖二 華冠各季出貨量預估 8,000 7,000 6,000 5,000 4,000 3,000 2,000 1,000 - 201001 201002 201003E 201004 201101 201102F 201103F 201104F 資料來源:統一投顧預估,2011/02 圖三 華冠各季 ASP 預估 50 45 40 35 研究部上修華冠 2011 年出貨量預 估,從 2090 萬支提高至 2360 萬支, 30 201001 201002 201003E 201004 201101 201102F 201103F 201104F 預期從下半年開始產品組合轉向高 階發展,ASP 也可望逐季揚升。 資料來源:統一投顧預估,2011/02 三大品牌客戶自 2010 年底加速功能型手機釋單,華冠為主要受惠者,不 僅出貨規模擴大,產品組合也往中、高階功能型手機發展,帶動整體 ASP 的改善。因三大品牌客戶釋單幅度優於預期,研究部上修華冠 2011 年出 貨量,從前次的 2090 萬支調整至 2360 萬支。 請參見末頁重要披露及免責聲明 P.3

- 4. 第二季為華冠新舊機種交替過程,預期下半年總計有 12 款新產品出貨, 其中電容式觸控機種 6 款、電阻式觸控 2 款、Qwerty Keypad 3 款,產品 下半年為手機 ODM 旺季,華冠營收 組合從過去的中階/T9 按鍵為主的機種轉向中、高階的趨勢明顯,預期帶 與 獲 利 可 望逐 季 提高 , 預估 華 冠 動華冠 ASP 的改善,研究部預估華冠未來三季的 ASP 分別為 40.7、41.4、 2011 年 EPS 1.86 元,目標價 23 元, 42.5 美元,逐季上揚。 建議逢低買進。 調升全年獲利預估, 3. 調升全年獲利預估,重申買進投資建議 第三季進入旺季後,華冠月出貨量可望從第二季的每月 170 萬支增加至 220 萬左右,研究部預估華冠第二季、第三季營收分別為 64.8 億元與 86 億元。研究部調升 2011 年華冠營收與獲利預估,營收調升至 295 億元(原 預估 266 億元),成長 51.6%YoY,雖然規模大幅提升,但整體費用因產品 模組化生產,也可望維持每月約 1 億元的水準,不至於過度膨脹,研究部 預估毛利率與費用率分別為 7.3%與 4.8%,EPS 從前次預估的 1.54 元上調 至 1.86 元。 以 2011 年 EPS 1.86 元評價,同業歷史合理本益比區間為 10-15X 之間, 研究部調升目標價至 23 元(12.5 倍本益比,前次目標價 18.5 元),潛在 漲幅空間 18%,因短期股價波動幅度較大,建議逢低買進。 請參見末頁重要披露及免責聲明 P.4

- 5. 損益表(單位:百萬) 年度/ 年度/季別 09 年 10 年 E 11Q1F 11Q2F 11Q3F 11Q4F 11 年 F 營業收入 15,343 19,487 5,213 6,479 8,605 9,248 29,545 營業成本 14,241 18,138 4,878 6,012 7,956 8,546 27,392 營業毛利 1,102 1,350 335 466 650 702 2,153 營業費用 1,234 1,290 351 343 370 342 1,407 營業利益 -132 59 -17 123 280 360 746 業外損益 214 49 64 21 17 16 118 稅前淨利 82 108 47 144 296 376 863 稅後淨利 21 101 46 126 261 331 763 股本 3,685 4,095 4,095 4,095 4,095 4,095 4,095 稅後 EPS 0.06 0.25 0.12 0.31 0.64 0.81 1.86 毛利率 7.2% 6.9% 6.4% 7.2% 7.5% 7.6% 7.3% 費用率 8.0% 6.6% 6.7% 5.3% 4.3% 3.7% 4.8% 營益率 -0.9% 0.3% -0.3% 1.9% 3.2% 3.9% 2.5% 淨利率 0.1% 0.5% 0.9% 2.0% 3.0% 3.6% 2.6% 營收季增率 -- -- -32.0% 24.3% 32.8% 7.5% 0.0% 營收年增率 -27.3% 27.0% 85.9% 88.4% 54.2% 20.6% 51.6% 本益比 116.0 94.0 -- -- -- -- 10.5 PE BAND 趨勢圖 收盤價 20*PE 15*PE 10*PE 30*PE 90 80 70 60 50 40 30 20 10 0 2006/03 2006/06 2006/09 2006/12 2007/03 2007/06 2007/09 2007/12 2008/03 2008/06 2008/09 2008/12 2009/03 2009/06 2009/09 2009/12 2010/03 2010/06 2010/09 2010/12 2011/03 請參見末頁重要披露及免責聲明 P.5

- 6. 附錄一:評等之標準 評等 定義 強力買進 預 估 未 來 6 個 月 內 的 絕 對 報 酬 超 過 30%以 上 買進 預 估 未 來 6 個 月 內 的 絕 對 報 酬 介 於 15~ 30% 中立 預 估 未 來 6 個 月 內 的 絕 對 報 酬 介 於 15~ -10% 降低持股 預 估 未 來 6 個 月 內 的 絕 對 報 酬 介 於 (-10%)以 下 未評等 沒有足夠的基本資料判斷該公司評等 附錄二:免責宣言 © 2010 統 一 投 資 顧 問 股 份 有 限 公 司 版 權 所 有 。 本 公 司 提 供 之 報 告 內 容 係 根 據 本 公 司 認 可 之 資 料 來 源,並 基 於 特 定 日 期 所 做 之 判 斷,但 不 保 證 其 完 整 性 或 正 確 性,報 告 中 所 有 的意見及預估,如有變更恕不另行通知。 本 研 究 報 告 所 載 之 投 資 資 訊,僅 提 供 客 戶 做 為 一 般 投 資 參 考,並 非 針 對 特 定 對 象 提 供 專 屬 之 投 資 建 議。文 中 所 載 資 訊 或 任 何 意 見,不 構 成 任 何 買 賣 有 價 證 券 或 其 他 投 資 標 的 之 要 約、宣 傳或 引 誘等 事 項。對 於本 投 資 報告 所 討論 或 建議 之 任何證 券、投 資標 的,或 文 中 所 討 論 或 建 議 之 投 資 策 略,投 資 人 應 就 其 是 否 適 合 本 身 財 務 狀 況 與 投 資 條 件,進 一 步 諮 詢 財 務 顧 問 的 意 見。本 投 資 報 告 之 內 容 取 材 自 據 信 為 可 靠 之 資 料 來 源,但 概 不 以 明 示 或 默 示 的 方 式,對 資 料 之 準 確 性、完 整 性 或 正 確 性 作 出 任 何 陳 述 或 保 證。本 投 資 報 告 載 述 意 見 進 行 更 改 與 撤 回 並 不 另 行 通 知 。 本 投 資 報 告 並 非( 且 不 應 解 釋 為 )在 任 何 司 法 管 轄 區 內,任 何 非 依 法 從 事 證 券 經 紀 或 交 易 之 人 士 或 公 司,為 於 該 管 轄 區 內 從 事 證 券 經 紀 或交易之遊說。本投資報告內容屬統一投顧之著作權,嚴禁抄襲與仿造。 請參見末頁重要披露及免責聲明 P.6

- 7. 服務據點 台北 統一綜合證券股份有限公司 電話:886-2-2747-8266 地址:台北市松山東興路 8 號 1 樓 台北 統一證券投資顧問股份有限公司 電話:886-2-2748-8399 地址:台北市松山東興路 8 號 3 樓 香港 統一證券(香港)有限公司 電話:852-2956-3330 地址:香港中環德輔道中 199 號維德廣場 26 樓 2603-06 室 上海 統一證券(上海代表處) 電話:86-21-58402533 地址:上海浦東南路 360 號 17 樓 G 座 (新上海國際大廈) 廈門 統一證券(廈門代表處) 電話:86-592-3299700 地址:廈門市思明區湖濱南路 90 號 立信廣場 2403 室 請參見末頁重要披露及免責聲明 P.7