Recomendados

Recomendados

Mais conteúdo relacionado

Semelhante a Presentación 1

Semelhante a Presentación 1 (20)

Último

Último (20)

Presentación 1

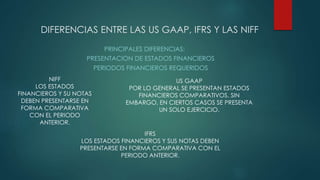

- 1. DIFERENCIAS ENTRE LAS US GAAP, IFRS Y LAS NIFF PRINCIPALES DIFERENCIAS: PRESENTACION DE ESTADOS FINANCIEROS PERIODOS FINANCIEROS REQUERIDOS NIFF LOS ESTADOS FINANCIEROS Y SU NOTAS DEBEN PRESENTARSE EN FORMA COMPARATIVA CON EL PERIODO ANTERIOR. US GAAP POR LO GENERAL SE PRESENTAN ESTADOS FINANCIEROS COMPARATIVOS. SIN EMBARGO, EN CIERTOS CASOS SE PRESENTA UN SOLO EJERCICIO. IFRS LOS ESTADOS FINANCIEROS Y SUS NOTAS DEBEN PRESENTARSE EN FORMA COMPARATIVA CON EL PERIODO ANTERIOR.

- 2. PRESENTACION DEL IMPUESTO DIFERIDO EN EL BALANCE GENERAL NIFF LOS IMPUESTOS DIFERIDOS SE PRESENTAN COMO NO CIRCULANTES. U.S GAAP LOS IMPUESTOS DIFERIDOS SE PRESENTAN COMO CIRCULANTE O NO CIRCULANTE SIGUIENDO LA NATURALEZA DEL ACTIVO O PASIVO QUE LE DIO ORIGEN IFRS LOS IMPUESTOS DIFERIDOS SE PRESENTAN COMO NO CIRCULANTES

- 3. CONSOLIDACION CONTABLE MODELO DE CONSOLIDACION NIFF SE BASA EN EL CONCEPTO DE PODER DE CONTROL QUE ES EL PODER DE DECIDIR LAS POLITICAS FINANCIERAS Y OPERATIVAS DE UNA ENTIDAD CON EL FIN DE OBTENER BENEFICIOS DE SUS ACTIVIDADES. U.S. GAAP SE BASA EN EL CONCEPTO DE CONTROL DE INTERESES FINANCIEROS. IFRS SE BASA EN EL CONCEPTO DE PODER DE CONTROL SIENDO LA CAPACIDAD DE LA COMPAÑIA TENEDORA PARA GOBERNAR LAS POLITICAS FINANCIERAS Y OPERATIVAS CON EL FIN DE OBTENER UN BENEFICIO

- 4. INVENTARIOS METODOS DE COSTEO NIFF NO SE PERMITE EL USO DEL METODO UEPS U.S. GAAP EL METODO UEPS (ULTIMAS ENTRADAS PRIMERAS SALIDAS) SE CONSIDERA ACEPTABLE IFRS NO SE PERMITE EL USO DEL METODO UEPS

- 5. ACTIVOS INTANGIBLES REVALUACION NIFF LA REVALUACION A VALOR RAZONABLE DE ACTIVOS INTANGIBLES NO ESTA PERMITIDA U.S. GAAP LA REVALUACION A VALOR RAZONABLE DE ACTIVOS INTANGIBLES NO ESTA PERMITIDA. IFRS LA REVALUACION A VALOR RAZONABLE DE ACTIVOS INTANGIBLES, SALVO CASO E CREDITO MERCANTIL, SE PERMITE COMO ALTERNATIVA.

- 6. ACTIVOS DE LARGA DURACION DEPRECIACION DE COMPONENTES DE ACTIVOS NIIF A PARTIR DEL 1 DE ENERO 2012 SE REQUIERE DEPRECIAR POR SEPARADO SI LOS COMPONENTES DE UN ACTIVO TIENEN PATRONES DE BENEFICIO DIVERSOS U.S. GAAP SE PERMITE LA DEPRECIACION POR COMPONENTES MAS NO ES COMUN. IFRS SE REQUIERE DEPRECIAR POR SEPARADO SI LOS COMPONENTES DE UN ACTIVO TIENE PATRONES DE BENEFICIO DIVERSOS

- 7. IMPUESTO SOBRE LA UTILIDAD BASE FISCAL NIFF LOS VALORES FISCALES SE DETERMINAN CON BASE EN LAS DISPOSICIONES FISCALES APLICABLES A LA ENTIDAD. IFRS LA BASE FISCAL ES GENERALMENTE EL MONTO DEDUCIBLE O GRAVABLE PARA FINES FISCALES. U.S. GAAP LA BASE FISCAL ES UNA CUESTION HECHO CONFORME A LA LEY DE LA JURISDICCION CORRESPONDIENTE PARA LA MAYORIA DE LOS ACTIVOS Y PASIVOS.