Fiscalización gubernamental

•Transferir como PPTX, PDF•

0 gostou•1,881 visualizações

Recomendados

Mais conteúdo relacionado

Destaque

Semelhante a Fiscalización gubernamental

Semelhante a Fiscalización gubernamental (20)

Mais de Videoconferencias UTPL

Mais de Videoconferencias UTPL (20)

Fiscalización gubernamental

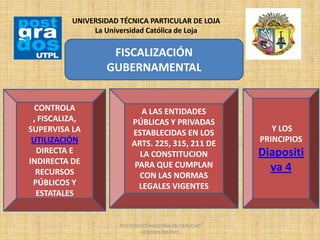

- 1. UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja FISCALIZACIÓN GUBERNAMENTAL CONTROLA A LAS ENTIDADES , FISCALIZA, PÚBLICAS Y PRIVADAS SUPERVISA LA ESTABLECIDAS EN LOS Y LOS UTILIZACIÓN ARTS. 225, 315, 211 DE PRINCIPIOS DIRECTA E LA CONSTITUCION Diapositi INDIRECTA DE PARA QUE CUMPLAN RECURSOS va 4 CON LAS NORMAS PÚBLICOS Y LEGALES VIGENTES ESTATALES POSTGRADO MAESTRIA EN DERECHO ADMINISTRATIVO

- 2. UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja RECURSOS PÚBLICOS Y ESTATALES RECURSOS PÚBLICOS (ART. 3 DE LA L.O.C.G.E) FONDOS, BIENES, TITULOS, ACCIONES, RENTAS, UTILIDADES, EXCEDENTES, SUBVENCIONES, Y CUALQUIER OTRO TITULO, PRESTAMOS, DONACIONES A LAS INSTITUCIOJNES PÚBLICAS Y EL ESTADO RECURSOS ESTATALES A MAS DEL ARTICULO 3, COMPRENDE LOS RECURSOS NATURALES RENOVABLES O NO RENOVABLES, FUNGIBLES Y NO FUNGIBLES, INMATERIALES Y MATERIALES. Diapositiva 2 POSTGRADO MAESTRIA EN DERECHO ADMINISTRATIVO

- 3. UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja LEGALIDAD EFICACIA EFICIENCIA INMEDIATEZ PRINCIPIOS UNIVERSALIDAD CELERIDAD TRANSPARENCIA Y PUBLICIDAD PARTICIPACIÓN CIUDADANA DEBIDO PROCESO POSTGRADO MAESTRIA EN DERECHO ADMINISTRATIVO

- 4. UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja OBJETO COMPONENTES DE LA CONTRALORIA GENERAL DEL ESTADO 1)CONTROL INTERNO CONTROL, FISCALIZACIÓN Y AUDITORÍA 2) CONTROL EXTERNO EXAMINAR, VERIFICAR, -CONTRALORÍA GENERAL DEL ESTADO EVALUAR LA VISIÓN, MISIÓN Y OBJETIVOS DE LAS INSTITUCIONES Y LA - INSTITUCIONES DE UTILIZACIÓN DE LOS RECURSOS, CONTROL DEL ESTADO EN EL ÁMBITO DE SUS ADMINISTRACIÓN Y CUSTODIA COMPETENCIAS DE BIENES PÚBLICOS. POSTGRADO MAESTRIA EN DERECHO ADMINISTRATIVO

- 5. UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja CONCEPTO DE CONTROL INTERNO ES UN PROCESO APLICADO POR: LA MÁXIMA AUTORIDAD, LA DIRECCIÓN Y EL PERSONAL DE LA INSTITUCIÓN ATRAVES DE: ACCIONES, ACTIVIDADES, PLANES, POLÍTICAS, NORMAS, ORGANIZACIÓN, PROCEDIMIENTOS Y MÉTODOS

- 6. NORMAS DE CONTROL INTERNO PARA LAS UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA ENTIDADES, ORGANISMOS DELLoja La Universidad Católica de SECTOR PÚBLICO Y DE LAS PERSONAS JURÍDICAS DE DERECHO PRIVADO QUE DISPONGAN DE RECURSOS PÚBLICOS ACUERDO 039-CG 100 Normas generales Hacen referencia a la concepción del control interno; sus objetivos; los responsables de su aplicación y la rendición de cuentas por parte de los servidores públicos. 200 Ambiente de control Se define como los elementos existentes en la organización que facilitan o dificultan la existencia de control y representa la interacción de 3 elementos: DIRECTIVOS, PERSONAL, SISTEMA POSTGRADO MAESTRÍA EN DERECHO ADMINISTRATIVO POSTGRADO MAESTRIA EN DERECHO ADMINISTRATIVO

- 7. UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja NORMAS DE CONTROL INTERNO EJEMPLO Inadecuado archivo de documentos Mensualmente la entidad elabora una cantidad significativa de comprobantes contables que se conservan en carpetas de forma cronológica, los documentos por su gran volumen, se mantienen en un área de la Unidad de Contabilidad de poco espacio físico y que no presta las seguridades necesarias, para que la información se conserve en buen estado, durante el tiempo que las disposiciones legales lo determinan. Esta situación se produce, porque el Director Financiero no estableció los procedimientos necesarios, tendientes a aseguren la existencia de un archivo adecuado para la conservación y custodia de la documentación, inobservando los literales a) y c) del numeral 3 del artículo 77 de la LOCGE la NCI 210-04 “Documentación de respaldo y su archivo”. POSTGRADO MAESTRIA EN DERECHO ADMINISTRATIVO

- 8. UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja NORMAS DE CONTROL INTERNO 300 EVALUACIÓN DEL RIESGO El riesgo es la probabilidad de ocurrencia de un evento no deseado que podría perjudicar o afectar adversamente a la entidad o su entorno. 400 ACTIVIDADES DE CONTROL Separación de funciones incompatibles, procedimientos de aprobación y autorización, verificaciones, controles sobre el acceso a recursos y archivos, revisión del desempeño de operaciones, segregación de responsabilidades de autorización, ejecución, registro y comprobación de transacciones, revisión de procesos y acciones correctivas cuando se detectan desviaciones e incumplimientos. POSTGRADO MAESTRIA EN DERECHO ADMINISTRATIVO

- 9. UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja NORMAS DE CONTROL INTERNO 500 INFORMACIÓN Y COMUNICACIÓN Se constituye por los métodos establecidos para registrar, procesar, resumir e informar sobre las operaciones técnicas, administrativas y financieras de una entidad. 600 SEGUIMIENTO Es el proceso que evalúa la calidad del funcionamiento del control interno y permite al sistema reaccionar en forma dinámica, cambiando cuando las circunstancias así lo requieran. POSTGRADO MAESTRÍA EN DERECHO ADMINISTRATIVO POSTGRADO MAESTRIA EN DERECHO ADMINISTRATIVO

- 10. UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja OBJETIVOS EFICACIA Y EFICIENCIA DE LAS CONTROL INTERNO OPERACIONES FIABILIDAD DE LA INFORMACIÓN FINANCIERA CUMPLIMIENTO DE LAS LEYES Y NORMAS APLICABLES POSTGRADO MAESTRIA EN DERECHO ADMINISTRATIVO

- 11. UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja BENEFICIOS Ayudar a los directivos al logro razonable de las CONTROL INTERNO metas y objetivos institucionales Integrar e involucrar al personal con los objetivos de control Ayudar al personal a medir su desempeño y por ende, a mejorarlo Contribuir a evitar el fraude Facilitar a los directivos la información de cómo se han aplicado los recursos y cómo se han alcanzado los objetivosEN DERECHO ADMINISTRATIVO POSTGRADO MAESTRÍA POSTGRADO MAESTRIA EN DERECHO ADMINISTRATIVO

- 12. UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja CONTROL INTERNO TIPOS DE CONTROL TIEMPOS DE CONTROL CONTROL PREVIO CONTROL PREVENTIVO Para realizar un puente debe analizar Cotejar firmas antes de realizar de que exista un pago presupuesto, estudios, diseños, que sea conveniente para la colectividad y que CONTROL DETECTIVO este dentro del PAC CONTROL CONTINUO Deben ser 2 copias falta una. Realizar el seguimiento y control continuos de las obras públicas en sus CONTROL CORRECTIVO diferentes fases o etapas La suma es incorrecta CONTROL POSTERIOR CONTROL DIRECTIVO AUDITORIA INTERNA una política de contratación de Evaluación de la actividad un director financiero ADMINISTRATIVA, FINANCIERA, OPERATIVA, AMBIENTAL POSTGRADO MAESTRIA EN DERECHO ADMINISTRATIVO

- 13. UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja SISTEMA DE AUDITORIA INTERNA CONCEPTO FINALIDAD ES EL EXAMEN EVALUAR EL SISTEMA DE OBJETIVO, SISTEMÁTICO CONTROL INTERNO, LOS Y PROFESIONAL DE LAS PROCESOS OPERACIONES ADMINISTRATIVOS, FINANCI FINANCIERAS Y/O EROS, LEGALES, OPERATIVO ADMINISTRATIVAS, S Y ESTRATÉGICOS, GESTIÓN OPERATIVAS O DE DE RIESGOS, CONTROL Y AMBIENTE DIRECCIÓN DE LA ENTIDAD POSTGRADO MAESTRIA EN DERECHO ADMINISTRATIVO

- 14. UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja SISTEMA DE AUDITORIA INTERNA CONOCIMIENTOS TÉCNICOS ACTITUD MENTAL LOS AUDITORES INDEPENDIENTE RIGOR PROFESIONAL OBTENER SUFICIENTE INFORMACIÓN INFORMES: COMENTARIOS CONCLUSIONES RECOMENDACIONES POSTGRADO MAESTRIA EN DERECHO ADMINISTRATIVO

- 15. UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja SISTEMA DE CONTROL EXTERNO BAJO LA DIRECCION DE LA CONTRALORÍA GENERAL DEL ESTADO AUDITORIA EXAMEN ESPECIAL GUBERNAMENTAL PARTE DE LA AUDITORÍA GUBERNAMENTAL, PERMITE VERIFICAR, ESTUDIAR Y SISTEMA INTEGRADO EVALUAR ASPECTOS DE: ASESORÍA LIMITADOS O PARTE DE LAS ASISTENCIA, PREVENCIÓ ACTIVIDADES RELATIVAS A N DE RIESGO: INCLUIDO LA GESTIÓN FINANCIERA, EXAMEN Y EVALUACIÓN ADMINISTRATIVA, OPERATIVA Y MEDIO AMBIENTAL POSTGRADO MAESTRIA EN DERECHO ADMINISTRATIVO

- 16. UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja ACTIVIDADES DE CONTROL A) AUDITORÍA FINANCIERA - Estados financieros - Elaboración de un informe profesional de auditoría, en el que se incluirán las opiniones correspondientes. B) AUDITORÍA DE GESTIÓN - Dirigida a examinar y evaluar el control interno y la gestión, el desempeño de una institución - De acuerdo a principios y criterios de economía, efectividad y eficiencia POSTGRADO MAESTRIA EN DERECHO ADMINISTRATIVO

- 17. UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja ACTIVIDADES DE CONTROL C) AUDITORÍA AMBIENTAL -Examina los procedimientos, aprobación de los estudios y evaluación del impacto ambiental D) AUDITORÍA DE OBRAS PÚBLICAS -Evalúa la administración de las obras en construcción, la gestión de los contratistas, el manejo de la contratación pública, la eficacia de los sistemas de mantenimiento, cumplimiento de cláusulas contractuales y resultados físicos que se obtengan en el programa o proyecto sometidos a examen. POSTGRADO MAESTRIA EN DERECHO ADMINISTRATIVO

- 18. UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja AUDITORIA GUBERNAMENTAL NORMAS ECUATORIANAS NORMAS ECUTORIANAS DE DE AUDITORÍA (NEAG) GUBERNAMENTAL NORMAS AUDITORÍA GENERALMENTE (NAGA) ACEPTADAS NORMAS ECUATORIANAS DE (NEA) AUDITORIA POSTGRADO MAESTRIA EN DERECHO ADMINISTRATIVO

- 19. UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja REQUISITOS MINIMOS NORMAS CUIDADO Y ESMERO PROFESIONAL RELACIONADAS CON RESPONSABILIDAD, EL AUDITOR AUDITORÍA GUBERNAMENTAL INDEPENDENCIA, ENTRENAMIENTO, CONFIDENCIALIDAD Y GUBERNAMENTAL CONTROL NORMAS BÁSICAS DE NORMAS PLANIFICACIÓN ANUAL, PRELIMINAR, ESPECÍFICA, RELACIONADAS CON DESIGNACIÓN DE EQUIPO,ESTUDIO Y EVALUACIÓN LA PLANIFICACIÓN DE DEL CONTROL INTERNO,MEMORANDO DE LA AUDITORÍA PLANTEAMIENTO DE LA AUDITORÍA, COMPRENSIÓN GUBERNAMENTAL GLOBAL DE LOS SISTEMAS COMPUTARIZADOS NORMAS RELATIVAS A PROGAMA, MATERIALIDAD, EVALUACION, PAPELES LA EJECUCIÓN DE LA DE TRABAJO, EVIDENCIA, MUESTREO, FRAUDE Y AUDITORÍA ERROR, VERIFACION DE EVENTOS, COMUNICACIÓN GUBERNAMENTAL DE HALLAZGOS Y SUPERVISION DE TRABAJO NORMAS RELATIVAS INFORME DE AUDITOÍA AL INFORME DE GUBERNAMENTAL, CONTENIDO, CONVOCATOR AUDITORIA IA , PRESENTANCIÓN E IMPLANTACIÓN DE GUBERNAMENTAL RECOMENDACIONES POSTGRADO MAESTRIA EN DERECHO ADMINISTRATIVO

- 20. FORMATO 1 CARATULA NOMBRE DE LA ENTIDAD QUE FUE INTERVENIDA UAIM-0053-2010 MINISTERIO DE SALUD INFORME ACCIÓN DE CONTROL: AUDITORÍA (financiera, de gestión, ambiental o informática) o EXAMEN ESPECIAL A (nombre de la cuenta, rubro, proceso, actividad, área, etc.) DE (nombre de la entidad). Por el ejercicio económico .............................. o por el período comprendido entre el ........ y el ........... (incluir fecha en forma de texto) o a una fecha determinada. En este caso un examen especial “PROCEDIMIENTO DE ADQUISICIÓN Y EGRESOS DE BIENES Y SERVICIOS DE CONSUMO”, POR EL PERÍODO COMPRENDIDO ENTRE EL 01 DE ENERO DE 2008 Y EL 31 DE DICIEMBRE DE 2009. NOMBRE DE LA ENTIDAD QUE FUE INTERVENIDA: MINISTERIO DE SALUD NOMBRE DE LA UNIDAD ADMINISTRATIVA DE CONTROL Ciudad – Ecuador POSTGRADO MAESTRIA EN DERECHO ADMINISTRATIVO

- 21. FORMATO 2 Modelo de carta de presentación Saraguro, Señor Dr. Héctor Morocho Ministerio de Salud Pública Presente.- De mi consideración: Hemos efectuado el examen especial al “PROCEDIMIENTO DE ADQUISICIÓN Y EGRESOS DE BIENES Y SERVICIOS DE CONSUMO”, POR EL PERÍODO COMPRENDIDO ENTRE EL 01 DE ENERO DE 2008 Y EL 31 DE DICIEMBRE DE 2009. Nuestro examen se efectuó de acuerdo con las Normas Ecuatorianas de Auditoría Gubernamental emitidas por la Contraloría General del Estado. Estas normas requieren que el examen sea planificado y ejecutado para obtener certeza razonable de que la información y la documentación examinada no contienen exposiciones erróneas de carácter significativo, igualmente que las operaciones a las cuales corresponden, se hayan ejecutado de conformidad con las disposiciones legales y reglamentarias vigentes, políticas y demás normas aplicables. Debido a la naturaleza especial de nuestro examen, los resultados se encuentran expresados en los comentarios, conclusiones y recomendaciones que constan en el presente informe. De conformidad con lo dispuesto en el artículo 92 de la Ley Orgánica de la Contraloría General del Estado, las recomendaciones deben ser aplicadas de manera inmediata y con el carácter de obligatorio. Atentamente, Dios, Patria y Libertad, Econ. C.P.A. AUDITOR INTERNO DE ETAPA EP POSTGRADO MAESTRIA EN DERECHO ADMINISTRATIVO

- 22. FORMATO 3 Modelo de informe de examen especial CAPÍTULO I INFORMACION INTRODUCTORIA MOTIVO DEL EXAMEN OBJETIVOS DEL EXAMEN ALCANCE DEL EXAMEN LIMITACIÓN AL ALCANCE BASE LEGAL ESTRUCTURA ORGÁNICA OBJETIVOS DE LA ENTIDAD MONTO DE RECURSOS EXAMINADOS EVALUACIÓN DEL PROYECTO SERVIDORES RELACIONADOS POSTGRADO MAESTRIA EN DERECHO ADMINISTRATIVO

- 23. CAPÍTULO II RESULTADOS DEL EXAMEN MANUAL DE FUNCIONES Y DE PROCEDIMIENTOS PARA LOS SERVIDORES DE LA ENTIDAD No se implementó un manual de funciones y procedimientos que permita determinar los deberes y obligaciones de cada uno de los cargos existentes en el área administrativa y que regule los pasos a seguir de los servidores responsables de su cumplimiento en las diferentes actividades administrativas, financieras y docentes, de tal forma que no se realicen actividades o procesos en base a la costumbre, o por disposiciones emanadas a criterio de cada Director. Estos manuales, permitirán normar procedimientos administrativos uniformes y medidas de control para evaluar el desempeño de los servidores y sus actividades; no obstante, la falta de ellos, incumple lo que disponen el literal a) del numeral 1 del artículo 77 de la LOCGE, y las NCI 140-01 “Determinación de Responsabilidades y Organización” y 300-01 “Descripción y Análisis de Cargos”. CONCLUSIÓN Las actividades administrativas y financieras se desarrollan sin contar con manuales de funciones y procedimientos. RECOMENDACIÓN Al Rector 2. Conformará una comisión integrada por los directores departamentales, con el fin de elaborar el manual de funciones de los servidores, así como del grado de responsabilidad que tienen en la entidad. POSTGRADO MAESTRIA EN DERECHO ADMINISTRATIVO

- 24. ANEXOS DEL INFORME − Anexo 1.- Nómina de servidores relacionados con el examen. − Anexo 2.- Recomendaciones incumplidas si el caso amerita. − Anexo 3.- Cronograma de aplicación de las recomendaciones: se formulará en cumplimiento de la Norma Ecuatoriana de Auditoría Gubernamental IAG-06 “Implantación de Recomendaciones” (Formato 3a) Servidor (a) a cargo de la unidad administrativa de f) control que emite el informe POSTGRADO MAESTRIA EN DERECHO ADMINISTRATIVO

- 25. FORMATO 4 Memorando de Antecedentes MEMORANDO: (Número y siglas de la unidad administrativa de control) Para: Director de Responsabilidades De: Servidor a cargo de la unidad administrativa de control que emite el memorando Asunto: Antecedentes para el establecimiento de responsabilidades Fecha: Se pondrá la fecha de suscripción del memorando El examen especial efectuado a (nombre de cuenta, rubro, proceso, actividad, área, etc.), por el período comprendido entre el… y el… ( señalar las fechas en forma de texto) de (nombre de la entidad), se realizó con cargo al (o con cargo a imprevistos del) plan operativo de control del año …… de la (unidad administrativa de control), de la Contraloría General del Estado y en cumplimiento a la orden de trabajo (número) de (señalar las fechas en forma de texto). De conformidad con lo dispuesto en los artículos 12 y 14 del Reglamento Sustitutivo de Responsabilidades, 39, 45, 52 y 53, (según corresponda) de la Ley Orgánica de la Contraloría General del Estado, a continuación se detallan los hechos que a criterio de auditoría, ameritan el establecimiento de responsabilidades administrativas y civiles culposas (según corresponda). De conformidad a lo dispuesto en los artículos 69 literal a) y 71 literales a) y b), del Reglamento Orgánico Funcional Sustitutivo de la Contraloría General del Estado, a la Dirección de Responsabilidades le corresponde estudiar los informes, memorando de antecedentes, actas y otros documentos que EN DERECHO POSTGRADO MAESTRIA se anexan ADMINISTRATIVO

- 26. RESPONSABILIDADES CONCEPTO ACCIÓN- OMISIÓN • Provienen de las LA ACCIÓN, actividad positiva puesta por el acciones u omisiones de Agente las personas que LA OMISIÓN, dejar de hacer algo a que estaba administran recursos obligado a realizar funciones, contrato, normas públicos o estatales, ya LA OMISIÓN INTENCIONAL, se produce con el sea por inobservancia designio de obtener algún resultado de las normas que dañoso, puede dar lugar a la determinación de regulan su actividad, por responsabilidades. culpa o negligencia que ocasiona perjuicio al LA OMISIÓN CULPOSA, se equipara con la culpa recurso estatal; o por la leve del Código Civil y consiste en la falta de intencionalidad de aquella diligencia y cuidado que los hombres perjudicar al Estado emplean ordinariamente en sus negocios obteniendo beneficios. propios, no puede generar responsabilidad penal sino administrativa o civil culposa, o ambas. POSTGRADO MAESTRIA EN DERECHO ADMINISTRATIVO

- 27. UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja DIRECTA RESPONSABILIDAD POR EL SUJETO • Los servidores encargados de la gestión financiera, administrativa, operativa o ambiental • Serán responsables, hasta por culpa leve, • Acciones u omisiones relativas al incumplimiento de normas, falta de veracidad, de oportunidad, pertinencia o conformidad con los planes, programas y presupuestos • Por los perjuicios que se originaren de tales acciones u omisiones. PRINCIPAL • En los casos de pago indebido, recaerá sobre la persona natural o jurídica de derecho público o privado, beneficiaria de tal pago. SUBSIDIARIA • Recaerá sobre los servidores, cuya acción culposa u omisión hubiere posibilitado el pago indebido. SOLIDARIA • Habrá lugar para establecer responsabilidad solidaria cuando dos o más personas aparecieren como coautoras de la acción, inacción u omisión administrativa que la origine. POSTGRADO MAESTRIA EN DERECHO ADMINISTRATIVO

- 28. RESPONSABILIDAD POR EL OBJETO RESPONSABILIDAD ADMINISTRATIVA • DESTITUCIÓN • PLAZO DE 30 DÍAS PARA QUE SANCIONES EJERZA SU DEFENSA • HAN INOBSERVADO • PLAZO DE 60 DÍAS PARA LAS DISPOSICIONES EMISIÓN DE LA RESOLUCIÓN LEGALES DE LA CONTRALORÍA • HA INCUMPLIDO • MULTA POR ACCIÓN U • DEDSTITUCIÓN • RECURSOS PODRÁN OMISIÓN, LAS IMPUGNARSE ANTE EL ATRIBUCIONES, FU TRIBUNAL DISTRITAL DE LO • SON IMPUESTAS CONTENCIOSO ADM. NCIONES, DEBERES POR LA DENTRO DE LOS 30 DÍAS Y OBLIGACIONES CONTRALORÍA CONTADOS DESDE EL DIA QUE LES COMPETE SIGUIENTE DE LA • EJECUTADAS POR LA AUTORIDAD NOTIFICACIÓN ART. 45 NOMINADORA 14 CAUSALES PLAZOS Y RECURSOS POSTGRADO MAESTRIA EN DERECHO ADMINISTRATIVO

- 29. RESPONSABILIDAD CIVIL CULPOSA RESPONSABILIDAD POR EL OBJETO PERJUICIOS SE ESTABLECE: • FORMAS DE • NACE DE UNA NOTIFICACION: ACCIÓN U OMISIÓN CULPOSA AUNQUE • PERSONAL, POR NO INTENCIONAL BOLETAS O POR CORREO • MEDIANTE LA ELECTRONICO O EN EL PREDETERMINACIÓN O CASILLERO JUDICIAL, • DE UN ACTO GLOSA DE POR LA PRENSA EN RESPONSABILIDAD CIVIL FORMA INDIVIDUAL O ADMINISTRATIVO COLECTIVA CULPOSA EMITIDO, SIN TOMAR AQUELLAS • RESOLUCION 180 DÍAS CAUTELAS, PRECAUT ELAS O • EJECUCIÓN PRECAUCIONES • MEDIANTE ORDENES DE REINTEGRO, EN EL CASO COACTIVA: DE PAGO INDEBIDO • LA CONTRALORIA • EVITAR RESULTADOS GENERAL DEL ESTADO PERJUDICIALES • MUNICIPIOS, CONSEJOS PROVINCIALES, E DIRECTOS O INSTITUCIONES INDIRECTOS A LOS BIENES Y RECURSOS NOTIFICACION PÚBLICOS. Y PLAZOS CAUSALES POSTGRADO MAESTRIA EN DERECHO ADMINISTRATIVO

- 30. RESPONSABILIDAD PENAL RESPONSABILIDAD POR EL OBJETO PROCESO • CUANDO POR ACTAS • COPIA CERTIFICADA DE LA SENTENCIA O INFORMES SE EJECUTORIADA, SERÁ ESTABLEZCAN REMITIDA AL ÓRGANO INDICIOS DE • EL AUDITOR JEFE DE EQUIPO COMPETENTE EN RESPONSABILIDAD QUE INTERVINIERE EN EL MATERIA DE PENAL, POR LOS EXAMEN DE ADMINISTRACIÓN DE AUDITORÍA, PREVIO VISTO PERSONAL, PARA LA HECHOS A LOS QUE SE INHABILITACIÓN REFIEREN EL BUENO DEL PERMANENTE EN EL ARTÍCULO 257 DEL SUPERVISOR, HARÁ CONOCER DESEMPEÑO DE EL INFORME RESPECTIVO AL CÓDIGO CARGOS Y FUNCIONES CONTRALOR GENERAL O A SUS PÚBLICAS. PENAL, ARTÍCULOS DELEGADOS, QUIENES LUEGO AGREGADOS E DE APROBARLO LO REMITIRÁN INUMERADOS A AL MINISTERIO PÚBLICO. CONTINUACIÓN DEL • EL FISCAL DE SER PROCEDENTE ART. 296 RESOLVERÁ EL INICIO DE LA INSTRUCCIÓN Y SOLICITARÁ AL PROCESO PROCEDENCIA DEL JUEZ LAS MEDIDAS RECURSO DE CAUTELARES QUE CONSIDERE REVISIÓN PERTINENTES, EN DEFENSA DE LOS INTERESES DEL ESTADO; Y, POSTGRADO MAESTRIA EN DERECHO ADMINISTRATIVO

- 31. TRIBUNAL DISTRITAL DE LO CONTENCIOSO ADMINISTRATIVO • LA DEMANDA SE PODRÁ • RESPONSABILIDAD Y NO SUSCEPTIBLES PRESENTAR A PARTIR DEL ADMINISTRATIVA DE IMPUGNACIÓN. DÍA SIGUIENTE AL DE LA • RESPONSABILIDAD NOTIFICACIÓN DE LA CIVIL DECISIÓN QUE SE CULPOSA, CONFOR • INFORMES DE IMPUGNA Y SE ME LO DISPUESTO OBSERVARÁN LOS EN LOS ARTÍCULOS AUDITORÍA • EXÁMENES TÉRMINOS Y PLAZOS 45 Y 52 DE ESTA LEY. ESPECIALES ESTABLECIDOS EN LA SUCEPTIBLES DE L.J.C.A IMPUGNACIÓN • NI LAS ACTUACIONES QUE ESTABLECIEREN • LOS TRIBUNALES CITARÁN INDICIOS DE CON LA DEMANDA AL RESPONSABILIDAD CONTRALOR GENERAL O PENAL. AL FUNCIONARIO DE PREGUNTAS: QUIEN PROVENGA EL ACTO. ACCIÓN CONTENCIOSO POSTGRADO MAESTRIA EN DERECHO ADMINISTRATIVO