Costos industriales - Mapa conceptual

•Transferir como DOCX, PDF•

1 gostou•23,222 visualizações

Este documento clasifica los costos industriales de acuerdo a su función dentro de la empresa, su volumen de producción, y su cálculo. Explica que los costos se dividen en costos de producción, comerciales y de oficinas. También describe los costos fijos, variables y semivariables según el volumen de producción y provee un ejemplo numérico para ilustrar estas clasificaciones. Finalmente, resume que los costos por cálculo son predeterminados o reales y se encuentran en la hoja de costos e inventario.

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Semelhante a Costos industriales - Mapa conceptual

Semelhante a Costos industriales - Mapa conceptual (10)

Mais de Vanessa Ortiz

Último

Último (20)

Costos industriales - Mapa conceptual

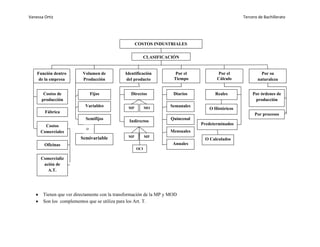

- 1. Vanessa Ortiz Tercero de Bachillerato COSTOS INDUSTRIALES CLASIFICACIÓN Función dentro Volumen de Identificación Por el Por el Por su de la empresa Producción del producto Tiempo Cálculo naturaleza Costos de Fijos Directos Diarios Reales Por órdenes de producción producción Variables MP MO Semanales O Históricos Fábrica D D Por procesos Semifijos Quincenal Indirectos Costos Predeterminados o Comerciales Mensuales Semivariable MP MP O Calculados D D Oficinas Anuales OCI F Comercializ ación de A.T. Tienen que ver directamente con la transformación de la MP y MOD Son los complementos que se utiliza para los Art. T.

- 2. Vanessa Ortiz Clasificación de Costos Industriales Tenemos un sin número de clasificaciones atenidas a distintos puntos de vista, lo vamos a clasificar de la siguiente manera: 1. Por la función dentro de la empresa Todo costo es un conjunto de egresos que tienen que ver con los costos de fabricación y los gastos de venta EJERCICIO PRÁCTICO Horizontales 1. Aquí se encuentra la MOD y MPD 2. Gastos que intervienen en la comercialización de A.T. 3. Intervienen en la oficina 4. Los costos Pr están conformados por el MPD y..... 5. Los costos Tr están constituidos por el MOD y....... Verticales 6. El CIF esta formado por la...., MOI y OCIF 7. La depreciación de la maquinaria es parte de 8. Los costos de producción son dirigidos a la.......... 9. Los GA + GV son igual a....... 8 F 9 5 M O D A 4 C I F B O R S 3 A D M I N I S T R A T I V O T C 7 O 6 2 V E N T A S A O C M 1 C O S T O D E P R O D U C C I Ó N I M I F E R C I A L

- 3. Vanessa Ortiz Sopa de letras P F C A D M I N I S T R A T I V O L D O A W Q V E N T A S M O D D C K R S S Q M A G K F O P Q S A F S J Y T F G J C Q F Q C T T D Q S N H H O H D F O T A P I D H G G F W F O C I F S M M B D F F D C T A X C O S T O D E P R O D U C C I Ó N A I M C Y A R I I C A P V F A F D D F E A U T C O C A D D X R T D G F F R H C R I S A N H G Z E A A U G A C T Z L A C O B L T S U K F N J B P L S I L Z F X B S K T V E W K G A O O O L E T K X B L U S T Q M M L A P D O Y A E V A R G W C O - Administrativo - Costo - Comercial - MOD - IVA - Costo de Producción - Fabrica - Ventas

- 4. Vanessa Ortiz 2. Para costos por el volumen de producción Son un conjunto de egresos y se refiere al movimiento que tiene en los elementos (MOD, MPD, CIF). Tiene una variabilidad de acuerdo al volumen de producción. Costo Es un conjunto de egresos Tiene un comportamiento debido al volumen de COSTOS POR EL producción Son elementos que VOLUMEN DE GASTOS encontramos en la hoja PRODUCCIÓN de costos Son rubros que conforman el Costo total Fijos Semivariables Variables COSTO FIJO Son rubros que permanecen constantes cualquiera que sea el valor de producción igual a cero (o) Arriendo SBU Impuesto Predial Depreciaciones d e Activos Fijos COSTO VARIABLE Rubros o conjunto de egresos que aumentan o disminuyen gradualmente de acuerdo al volumen de producción MOD MPI Horas Extras Transporte de MP Impuestos (IVA, ICE, RTE FTE) COSTO SEMIFIJO Son rubros que tienen parte fija y una parte variable SBU y HE Gastos Generales

- 5. Vanessa Ortiz Para ilustrar lo dicho anteriormente y observar el comportamiento de los costos fijos y variables, tanto el volumen de producción utilizaremos la siguiente información: EJERCICIO PRÁCTICO La empresa Industrial “Martínez” presenta la siguiente información del 1 al 30 de Octubre del 2010 Pago de arriendo del departamento de producción 2400 mensuales VOLUMEN DE MATERIA PRIMA PRODUCCIÓN UTILIZADA 20 5000 40 10000 60 15000 80 20000 100 25000 Se requiere: a) Encontrar los costos totales b) Encontrar los costos unitarios c) Graficar los costos totales d) Graficar los costos unitarios COSTOS TOTALES COSTOS UNITARIO NIVEL DE PRODUCCIÓN VARIABLES FIJOS TOTAL FIJOS VARIABLES TOTAL 20 5000 2400 7400 250 120 370 40 10000 2400 12400 250 60 310 60 15000 2400 17400 250 40 290 80 20000 2400 22400 250 30 280 100 25000 2400 27400 250 24 274

- 6. Vanessa Ortiz GRÁFICO COSTO TOTAL 30000 25000 ÁREA VARIABLE 20000 COSTO TOTAL 15000 Series1 ÁREA DEL COSTO 10000 TOTAL Series2 5000 0 0 20 40 60 80 100 120 VOLUMEN DE PRODUCCIÓN GRÁFICO COSTO UNITARIO 400 ÁREA DEL COSTO 350 TOTAL 300 COSTO UNITARIO 250 COSTO FIJO 200 Series1 150 Series2 100 50 0 0 20 40 60 80 100 120 VOLUMEN DE PRODUCCIÓN

- 7. Vanessa Ortiz CONCLUSIONES: - El costo unitario va reduciendo mientras aumenta el volumen de producción - En el costo total la variable se mantiene - En el costo Unitario la variable se convierte en fijo - La variable convierte en fijo el costo unitario - En el costo total aumenta en conjunto con el volumen de producción - En el costo unitario el fijo se convierte en variable - En el costo unitario el costo fijo varia 5. Costo por el Cálculo Es un conjunto de egresos, son costos Industriales y se clasifica en predeterminados y reales. Se los encuentra es la hoja de Costo y un inventariado. Se puede determinar antes y después.