Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (8)

Semelhante a LIQUIDEZ Y SOLVENCIA

Semelhante a LIQUIDEZ Y SOLVENCIA (20)

Último

Último (9)

LIQUIDEZ Y SOLVENCIA

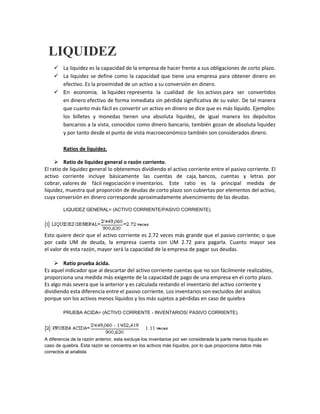

- 1. LIQUIDEZ La liquidez es la capacidad de la empresa de hacer frente a sus obligaciones de corto plazo. La liquidez se define como la capacidad que tiene una empresa para obtener dinero en efectivo. Es la proximidad de un activo a su conversión en dinero. En economía, la liquidez representa la cualidad de los activos para ser convertidos en dinero efectivo de forma inmediata sin pérdida significativa de su valor. De tal manera que cuanto más fácil es convertir un activo en dinero se dice que es más líquido. Ejemplos: los billetes y monedas tienen una absoluta liquidez, de igual manera los depósitos bancarios a la vista, conocidos como dinero bancario, también gozan de absoluta liquidez y por tanto desde el punto de vista macroeconómico también son considerados dinero. Ratios de liquidez. Ratio de liquidez general o razón corriente. El ratio de liquidez general lo obtenemos dividiendo el activo corriente entre el pasivo corriente. El activo corriente incluye básicamente las cuentas de caja, bancos, cuentas y letras por cobrar, valores de fácil negociación e inventarios. Este ratio es la principal medida de liquidez, muestra qué proporción de deudas de corto plazo son cubiertas por elementos del activo, cuya conversión en dinero corresponde aproximadamente alvencimiento de las deudas. LIQUIDEZ GENERAL= (ACTIVO CORRIENTE/PASIVO CORRIENTE). Esto quiere decir que el activo corriente es 2.72 veces más grande que el pasivo corriente; o que por cada UM de deuda, la empresa cuenta con UM 2.72 para pagarla. Cuanto mayor sea el valor de esta razón, mayor será la capacidad de la empresa de pagar sus deudas. Ratio prueba ácida. Es aquel indicador que al descartar del activo corriente cuentas que no son fácilmente realizables, proporciona una medida más exigente de la capacidad de pago de una empresa en el corto plazo. Es algo más severa que la anterior y es calculada restando el inventario del activo corriente y dividiendo esta diferencia entre el pasivo corriente. Los inventarios son excluidos del análisis porque son los activos menos líquidos y los más sujetos a pérdidas en caso de quiebra PRUEBA ACIDA= (ACTIVO CORRIENTE - INVENTARIOS/ PASIVO CORRIENTE). A diferencia de la razón anterior, esta excluye los inventarios por ser considerada la parte menos líquida en caso de quiebra. Esta razón se concentra en los activos más líquidos, por lo que proporciona datos más correctos al analista

- 2. Ratio prueba defensiva. Permite medir la capacidad efectiva de la empresa en el corto plazo; considera únicamente los activos mantenidos en Caja-Bancos y los valores negociables, descartando la influencia de la variable tiempo y la incertidumbre de los precios de las demás cuentas del activo corriente. Nos indica la capacidad de la empresa para operar con sus activos más líquidos, sin recurrir a sus flujos de venta. Calculamos este ratio dividiendo el total de los saldos de caja y bancos entre el pasivo corriente. PRUEBA DEFENSIVA= (CAJA BANCOS/ PASIVO CORRIENTE). Es decir, contamos con el 21.56% de liquidez para operar sin recurrir a los flujos de venta SOLVENCIA. Solvencia, es un indicador que se practica sobre los estados contables, el es una relación entre el total de activos de una entidad (persona física o jurídica) y el total de pasivos. Dicha relación es un cociente, que representa que cada un peso de pasivo cuantos recursos cuenta para hacer frente. Este indicador, es utilizado por los analistas financieros, generalmente contadores públicos, se acompaña con otras relaciones que se practica sobre las cuentas y rubros de los EECC. Compone una parte del análisis patrimonial o financiero a largo plazo del ente emisor de los estados contables. Capacidad para satisfacer deudas: comprobaron mi solvencia antes de concederme el préstamo. Carencia de deudas: se ha puesto en duda su solvencia como empresario. 'solvencia' aparece también en las siguientes entradas: baremo Inflexiones de 'solvencia' (n): fpl: solvencias Solvencia Boal Velasco, Nohemí I. CONCEPTO La solvencia, desde el punto de vista financiero, se identifica con la capacidad de una entidad de generar fondos para atender, en las condiciones pactadas, los compromisos adquiridos con terceros. La solvencia está estrechamente ligada al concepto de riesgo de crédito, ya que representa el posible quebranto que originaría a la entidad la variación de las condiciones y características, que

- 3. pudiesen alterar la capacidad de la empresa para cumplir los términos contractuales de sus operaciones. No hay que confundir la solvencia con la liquidez, pues esta última se restringe a la capacidad de la entidad de obtener recursos líquidos a través de su explotación (dependiendo en gran medida de la gestión de la tesorería), mientras que la solvencia se puede conseguir con recursos no líquidos, siempre que supongan un respaldo adecuado para liquidar las deudas. Así pues, toda empresa que presente una buena liquidez, es solvente, mientras que no ocurre igual en el sentido inverso, es decir, una empresa puede ser solvente pero no generar liquidez. Otro concepto que suele identificarse con la solvencia, sin ser exacto, es la rentabilidad. La rentabilidad se basa en el aspecto económico de la empresa, no siendo suficiente la simple generación de recursos sino que es preciso que estos, en forma de beneficio, sean de una cuantía tal que cubran la remuneración de los socios (acorde con el mercado) y que además posibilite una autofinanciación acorde con las necesidades financieras de la empresa. Así y, aunque existe una interrelación obvia entre ellos, puede darse la paradoja de que una entidad sea rentable pero no solvente. II. SOLVENCIA TÉCNICA Y EFECTIVA En consecuencia con lo anterior, la solvencia depende de dos factores: - Capacidad de generar recursos financieros suficientes y - Pagar en su fecha (puntualidad en los pagos). Aunque parezca que el segundo aspecto es el de mayor influencia, la solvencia real de una empresa se basa en el primero de ellos, debiendo analizarse la forma en que la empresa consigue los recursos financieros para atender las deudas. Así, no es lo mismo acudir a la financiación bancaria, por ejemplo, que recurrir a la autofinanciación. Esto lleva a hablar de la existencia de dos solvencias o dos puntos de vista de la solvencia: técnica y efectiva. La primera se consigue si la empresa es capaz de generar (con su actividad) autofinanciación suficiente para hacer frente a las deudas o recursos ajenos (entendiendo como autofinanciación el beneficio neto generado por la entidad, deducidas las provisiones para impuestos y los dividendos). En caso contrario, para poder pagar sus deudas la empresa tendrá que recurrir a otras vías, como vender o realizar algún activo que posea (venta pura o lease-back), financiación adicional (préstamos bancarios nuevos o renovación de los existentes) o incluso a una ampliación de capital (para condonar las deudas). Las consecuencias de recurrir a alguna de estas alternativas pueden ser muy negativas para la empresa de cara al medio y largo plazo, sin embargo, habrá conseguido atender sus compromisos del corto plazo. En otras palabras, será insolvente desde el punto de vista técnico pero no efectivo. La solvencia efectiva se fundamenta en la puntualidad en el pago; así, si la empresa no abona a su vencimiento sus deudas se dirá que presenta una insolvencia efectiva. III. ANÁLISIS DE SOLVENCIA

- 4. El análisis de la solvencia de una entidad se encuadra en el análisis financiero y tradicionalmente se ha venido realizando a partir de la información contenida en las cuentas anuales exclusivamente, pues la información del mercado era limitada y sesgada. El citado análisis tradicional se apoya en la utilización de ratios, como son ratio de garantía, solvencia a corto plazo, coeficiente ácido, etc. Estos medios o modelos de estudio se denominan estáticos (pues la mayoría de sus componentes se extraen del balance de situación) y su inconveniente fundamental es que, por un lado, su estudio de la solvencia empresarial se circunscribe a un momento puntual y, por otro, que no analizan el fondo de la cuestión, es decir, únicamente miden si los activos de la empresa (capacidad) son garantía suficiente para los pasivos (obligaciones) desde un punto de vista de la liquidación de la empresa. Sin embargo, la mayoría olvidan lo más importante, la capacidad de generar recursos con su gestión. Como respuesta a estos inconvenientes, surgen los modelos dinámicos que pretenden establecer la pérdida esperada e inesperada del crédito para un horizonte temporal determinado y según unas previsiones determinadas de las condiciones del entorno en dicho período. Dentro de estos se encuentran los modelos analíticos como: - Los basados en el Scoring que evalúa las características de la contrapartida frente al resto (Z deAltman, Logit, Probit, redes neuronales, etc.) y - Los modelos de Rating que analizan la contrapartida con el fin de catalogarla en grupos previamente definidos. Actualmente, la tendencia del análisis de solvencia ha evolucionado hacia modelos dinámicos de mercado basados en la teoría de opciones. Solvencia (del latín solvens) es la acción y efecto de solver o resolver (hallar solución a un problema, desatar una dificultad, tomar una determinación, recapitular). El concepto se utiliza para nombrar a la capacidad de satisfacer deudas y a la carencia de éstas. SolvenciaPor ejemplo: “El banco debe pedir informes para comprobar nuestra solvencia antes de entregarnos el crédito”, “La empresa tuvo que esforzarse mucho, pero finalmente ha recuperado la solvencia”, “Por favor, préstame algo de dinero… ya sabes que siempre tuve solvencia, pero ahora estoy pasando un mal momento”. Existen agencias y compañías especializadas que se dedican a analizar la solvencia de otras empresas, organizaciones y hasta Estados. Para esto realizan complejos estudios en base a diversos indicadores y finalmente otorgan una calificación de acuerdo a la capacidad de pago de las deudas. Un ejemplo de calificación sobre la solvencia de una entidad es el ranking que va de la A a la D. Las organizaciones que reciben una calificación A son aquellas con máxima capacidad de pago y

- 5. plena facultad para cumplir con sus deudas mientras que, en el otro extremo, la calificación D indica una gran vulnerabilidad y serio riesgo de incumplimiento. Estos análisis de solvencia permiten a quienes otorgan créditos y préstamos conocer la capacidad de pago de la organización que contrae la deuda. Si una empresa con calificación D emite bonos, los compradores deberían tener en cuenta las eventuales dificultades para el cobro. En cambio, si la deuda tiene calificación A, no deberían registrarse problemas ya que la solvencia está virtualmente garantizada. Definición de ratio de solvencia El ratio de solvencia es muy utilizado por muchas empresas cuando analizan la posibilidad de invertir en nuevos proyectos Un ratio financiero es un índice que nos indica las ventajas y desventajas de un rasgo específico dentro de unos parámetros de medida. Características El ratio de solvencia mide la capacidad de una empresa de hacer frente al pago de sus deudas. Es decir, si una empresa tuviese que pagar todas sus deudas en un momento dado, determina si tendría activos para hacer frente a esos pagos. De esta forma, utilizando los recursos corrientes, se consideran solamente los recursos actuales que posee la empresa. Cálculo La forma de calcular el ratio de solvencia es la siguiente: Cálculo del ratio de solvencia Valoración del resultado El resultado ideal del ratio sería igual a 1,5. < 1,5 = La empresa no posee la solvencia necesaria para hacer frente a sus pagos a corto plazo. Aunque una empresa tenga un ratio de solvencia inferior a 1,5 no implica que la empresa esté en una situación delicada de inestabilidad, cada empresa puede escoger una forma de negocio.

- 6. > 1,5 = La empresa puede correr el riesgo de poseer demasiados activos corrientes, por ejemplo dinero en caja, al no tenerlo invertido puede perder valor con el paso del tiempo. Lea nuestra noticia sobre nuestro diccionario de términos contables, lea nuestro blog semanalsobre el resumen de las nuevas palabras incluidas en el glosario y el blog sobre nuestro glosario de términos. Lee todo en: Definición de solvencia - Qué es, Significado y Concepto http://definicion.de/solvencia/#ixzz2fxaedbxz Leer más: http://www.monografias.com/trabajos28/ratios-financieros/ratios-financieros.shtml#ixzz2fxXD88an Leer más: http://www.monografias.com/trabajos28/ratios-financieros/ratios-financieros.shtml#ixzz2fxWn3HG8 Leer más: http://www.monografias.com/trabajos28/ratios-financieros/ratios-financieros.shtml#ixzz2fxWXjmAX Leer más: http://www.monografias.com/trabajos28/ratios-financieros/ratios- financieros.shtml#ixzz2fxWFWNYo

- 7. Leer más: http://www.monografias.com/trabajos28/ratios-financieros/ratios- financieros.shtml#ixzz2fxVuHpvE Leer más: http://www.monografias.com/trabajos28/ratios-financieros/ratios- financieros.shtml#ixzz2fxUwKNoB