Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (20)

Semelhante a 85996899 berrada-fiduciaire-comptabilites-conseils-etudes

Semelhante a 85996899 berrada-fiduciaire-comptabilites-conseils-etudes (20)

85996899 berrada-fiduciaire-comptabilites-conseils-etudes

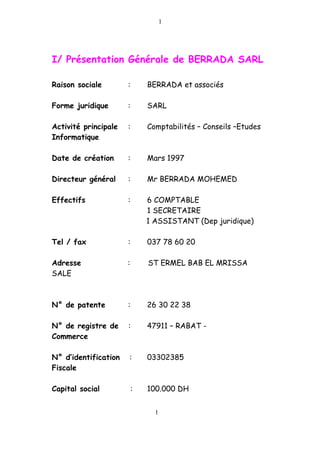

- 1. I/ Présentation Générale de BERRADA SARL Raison sociale : BERRADA et associés Forme juridique : SARL Activité principale : Comptabilités – Conseils –Etudes Informatique Date de création : Mars 1997 Directeur général : Mr BERRADA MOHEMED Effectifs : 6 COMPTABLE 1 SECRETAIRE 1 ASSISTANT (Dep juridique) Tel / fax : 037 78 60 20 Adresse : ST ERMEL BAB EL MRISSA SALE N° de patente : 26 30 22 38 N° de registre de : 47911 – RABAT - Commerce N° d’identification : 03302385 Fiscale Capital social : 100.000 DH 1 1

- 2. II / IDENTIFICATION DE LA FIDUCIAIRE 1 / la création : Le fiduciaire BERRADA SARL crée juridiquement en mars 1997 avec un capital de 100000 DH sous la présidence de gérant associes. Son siège est situe a rabat océan afin d’être à la hauteur des exigence de ses clients et pour facilites les opération administratif 2 / moyens humaines et techniques • ressources humaines : Le mette met en œuvre près de 50000 heurs par an de diverses prestation (audit, conseil, formation …). L’effectif de la société est actuellement de 5 personnes dont : 2 secrétaires. 3 comptable diplômes d’état. Par ailleurs BERRADA SARL a développé un réseau de consultants et experts à haut niveau. • Recrutement et formation : Le fiduciaire BERRADA ne recrute que des collaborateurs à plein- temps, engage dans la voie de comptabilité, la formation de base est élargie Par des formation polyvalente et complétée à la fois par l’expression acquise sur le terrain et par des séminaires de formation du cabinet. • équipement : Le fiduciaire BERRADA SARL est équipé d’une bibliothèque riche en documentation notamment dans les domaines juridique, comptable, fiscal, en audit et en Contrôle de gestion, etc.… l’objectif est de permettre au personnel de se documenter et de mettre à jour ses compétences te son savoir-faire dans les domaines visés. Elle dispose des micros ordinateur et un bureau de travail pour chaque personnel. 2 2

- 3. II / L’ORGANIGRAMME DE FACS& ASS BERRRADA Les changements intervenus en matière juridique et fiscale ces dernières années ont engendrés une grande prise de conscience, par BERRADA SARL, de la dimension professionnelle des services et de l’assistance, qu’elle doit être en mesure d’offrir à sa clientèle. Pour cette fin, face gestion, dispose d’une équipe qui s’investit dans les domaines les plus adéquats pour répondre aux besoins de ses clients. EXPERT COMPTABLE Mer BERRADA Service administratif Service comptable Secrétaire personnel Mme FATIMA Assistant Mlle NAIMA Mer Mehdi Mer KHALIDMer RACHID Chefs comptables Aide assistant Mr SAID Comptable d’Ass Mme ASMAE Mer .mouhamed Mlle Saadia Mer Said Aides comptables 3 3

- 4. 1 – Introduction générale de la forme juridique SARL La SARL (société à responsabilité limitée) est une société dite "de personnes" formées entre deux ou plusieurs personnes, sans pourvoir dépasser le nombre de cinquante. Les associés ne supportent les pertes qu'à concurrence de leur apport. La société est gérée par une ou plusieurs "gérants". Les "parts" représentatives des apports de chacun sont librement cessibles entre associés, mais une clause des statuts peut subordonner la vente de parts à un associé nouveau à l'agrément des autres associés. Les consultations des associés peuvent avoir lieu par écrit. Sur la nouvelle SARL voir l'étude de Mad. Servane Billot sur le site du "Village de la Justice". 2 – Le service juridique La principale mission de ce service est le conseil juridique en matière de : Création des sociétés. Rédaction des statuts, préparation des formalités légales en matière d’augmentation et diminution du capital, transfert de siége social, nomination des gérants, démission d’un gérant et nomination d’un nouveau, transformation de la forme juridique. Liquidation, acquisition, fusion et cession de sociétés, la radiation de société. Préparation des procès verbaux des assemblées générales : Approbation des comptes de chaque exercice, répartition de bénéfice, la cession des parts sociales, la mise en vielle de la société … 3 – Le service comptable Il a pour objectif d’accomplir les missions suivantes : a- L’expert comptable Il s’agit principalement de tenir les travaux comptables des entreprises clientes pour cela il a mit un planning du travail pour l’exécution de tous les travaux comptables dans les meilleurs délais exigés par la loi. 4 4

- 5. b- Audit opérationnel Comporte la vérification du caractère adéquat et de l’efficacité des systèmes et procédures internes ainsi que l’analyse critique des structures d’organisation et de l’attribution fixes sont atteints. Cet audit recouvre essentiellement l’évaluation d’une organisation du point de vie des performances de son fonctionnement et de l’utilisation de ses moyens. c- Audit des systèmes d’information L’audit d’un environnement informatique peut concerner l’évaluation des risques informatiques de la sécurité physique, de la sécurité logique, de la sécurité du patrimoine, de la gestion des changements, du plan de secours etc.… Le fiduciaire met à la disposition de ses clients d’autres services dont on peut citer : • conseil en organisation : 1-conseil en stratégie : Stratégie adoptée au niveau de l’administration, stratégie de prise de décision… 2-conception et mise en place d’organisation : Détermination et conseil de l’organisation convenable à l’activité de l’entreprise. • conseil fiscal : Il a pour objectif : L’optimisation des impôts fiscaux et parafiscaux : IS, IGR, TVA, CNSS. Le suivi des dossiers en contentieux vis-à-vis de la direction des impôts. IV / Les travaux accomplis au niveau du service comptable 5 5

- 6. La mission principale du fiduciaire est de contrôler la comptabilité de société. Ainsi, le travail comptable se réparti durant l’année en : • un travail quotidien : c’est l’enregistrement des pièces justificatives mises à la disposition de le fiduciaire par ces clients. • Un travail mensuel : c’est la répartition des imprimés (IGR – TVA mensuel….) qui feront l’objet d’une déclaration auprès de l’administration des impôts ou la préparation des imprimés correspondants. • Un travail trimestriel : il concerne principalement le calcul de la TVA trimestrielle ainsi que l’établissement des imprimés correspondants. • Un travail annuel : c’est la mission la plus importante qui a pour objectif d’établir les états de synthèse et plus précisément le BILAN de fin d’année. V / les moyens mises à la disposition du comptable pour faciliter la réalisation de ses taches : Les moyens à mettre à la disposition du comptable sont similaires à ceux nécessaires à la bonne marche de tout autre service. Ces moyens les suivants : • les flux d’information : se sont toutes les informations se rapportant à l’entreprise et qui doivent être transmise au comptable pour faciliter la mise a jour de toutes les données gérées par les services comptables. • Les locaux : les locaux destinés aux comptables doivent répondre à certains critères imposés par la réglementation en vigueur. En plus des critères de confort tel que l’éclairage l’aération la climatisation, ces locaux doivent assurer maximum de sécurité : portes massives, serrures de bonne qualité, fenêtres munies de barreaux… 6 6

- 7. • Les moyens matériels :ils englobent toutes les fournitures de bureaux tel que les chemises, les chronos, les calculatrices, les clapiers etc.… et en plus de sa les mobilier de bureau. • Les moyens humains: tel que les micro-ordinateurs, les imprimantes, le fax etc. • Les logiciels informatiques standards et spécialisés tel que Microsoft Word, Excel, Access, Ciel, JBS. VI / Travaux effectuer 1 – Au niveau comptable Réception et contrôle de la facture : Dés la réception on doit contrôler le fond et la forme de chaque facture : • Forme : l’identité du fournisseurs (ou client), la date de facture, les coordonnées juridique (numéro de patente, d’IS, TVA) le montant sur factures (HT+TTC) et les références de mode de paiement. • Fond : bon de commande, bon de livraison, bon de réception. Classement : • Chaque facture doit être classé chronologiquement dans des dossiers en tenant compte du nom de la société concernée et le mois de facturation. • Chaque dossier doit comporter : -Volet pour les factures d’achat. -Volet pour les factures de vente. -Volet pour les imprimés de TVA. 7 7

- 8. -Volet pour les imprimés de CNSS. -Volet pour les relevés bancaires. -Volet pour les imprimés de paiement d’IS et de l’IGR Enregistrements comptables : Après réception et contrôle on procède à l’enregistrement comptable des factures dans des journaux auxiliaires et pour faire cet enregistrement « BENSAID » utilise le logiciel ‘ CIEL’ qui permet aussi de créer de nouveaux dossiers, d’assurer le bon fonctionnement d’un service de traitement de données, gestion du plan comptable, gestion des journaux auxiliaires, préparation de la liasse fiscale, génération des écritures comptable. (CPC, Balance, bilan….) qui peuvent être à la fin conservé dans des supports informatiques ou sous forme des états imprimés puis les conserver afin de pouvoir être contrôlé par le directeur général. Les exemples des journaux 1 / le journal des ventes. L’enregistrement des opérations de vente suit la même logique que les opérations d’achat. Simplement au lieu d’enregistrer les opérations dans les comptes de classe 6, nous les enregistrerons dans des comptes de classe 7 et nous utiliserons un compte de TVA Exemple 8 8

- 9. 2/ le journal des achats. Pour produire un bien ou un service, une entreprise doit généralement acheter auprès de fournisseurs des biens et services qui vont être utilisés dans le processus de production. Pour réaliser ce type d’opérations, l’entreprise est obligée de procéder en respectant un certain nombre d’étapes successives qui ne donnent pas nécessairement lieu à un enregistrement comptable. Exemple 3/ le journal de caisse. Exemple 4/ le journal de banque. Exemple 9 9

- 10. 5/ le journal des opération diverses. Dans ce journal en enregistre toutes les écritures non répertoriées ci-dessus, telles que les salaires, déclarations de TVA, les écritures de régularisation, les écritures d'inventaire. Il est souhaitable de créer un journal d'opération divers différent pour les écritures d'à nouveau exercice. Exemple 6/ le journal des a nouveaux Réécrire les sole du l’ancien grand livre au journal a nouveaux Exemple • l’édition des documents comptables à s’avoir : 1-6 / la balance. 10 10

- 11. C'est la liste des comptes de la société dans l'ordre de leurs numéros avec 4 colonnes : • mouvements débits • mouvements crédits • soldes débiteurs • soldes créditeurs On doit constater l'égalité des mouvements DEBITS et des mouvements CREDITS d'une part, des soldes DEBITEURS et des soldes CREDITEURS d'autre part. Cette égalité obligatoire résultant du principe de la partie double. 2-6/ le grand livre. Le grand-livre établit la liste des comptes dans l'ordre de leurs numéros en donnant pour chacun d'eux les informations suivantes : • Numéro du compte • Nom du compte Et dans l'ordre chronologique des opérations effectuées, on a les informations suivantes, • date • libellé de l'écriture • n° de pièce comptable • journal de passation • montant (en débit ou en crédit) 11 11

- 12. Si l'on tient un plan comptable auxiliaire des clients et des fournisseurs, on peut avoir 3 types de grands-livres Exemple 3-6/ le bilan. Document comptable d’une entreprise se présentant sous la forme d’un tableau récapitulatif en deux parties décrivant la situation patrimoniale d’une entreprise à un moment donné exprimée en terme d’emplois (à l’actif) et de ressources (au passif) VOIR ANNEXE. Actif : (partie gauche d’un bilan) ensemble des Biens et des droits dont dispose une entreprise pour exercer son activité. Passif : (partie droite d’un bilan) Ensemble des ressources propres et des obligations d’une entreprise acquises dans le cadre du Financement de son activité. Avant de se lancer dans l’analyse financière, il apparaît important de rappeler ici l’architecture simple du bilan afin que le mode de lecture qui sera développé par la suite soit compris. En effet, le bilan est un document qui peut se lire de différentes manières. On définit le bilan comme étant le reflet, à un moment donné, de la situation patrimoniale d’une entreprise. De ce point de vue, le bilan propose donc une présentation structurée des avoirs et des dettes d’une entreprise. Autrement dit, le bilan met en parallèle, le passif 12 12

- 13. d’une entreprise et ses actifs. Mais, dans le cas où vous êtes un créancier de cette firme, ce qui vous intéresse par-dessus tout est de savoir si la société sera en mesure de s’acquitter de ce qu’elle vous doit en temps et en heure. Dans le cas contraire, un défaut de paiement pourra être constaté, et l’entreprise sera mise en liquidation 2 – au niveau fiscal Calcul et établissement d’une déclaration de TVA : Afin de pouvoir établir la déclaration de la TVA : A- on doit retirer l’imprimé auprès de la direction des impôts ce dernier il est de deux couleurs : "Rouge" pour les sociétés imposées sous le régime de déclaration mensuelle et dont le chiffre d’affaire taxable réalisé au cours de l’année est supérieur ou égale à 1.000.000.00 DHS. " BLEU" pour les sociétés imposés sous le régime de déclaration trimestrielle et dont le chiffre d’affaire réalisé au cours de l’année est inférieur à 1.000.000.00DHS. B- Pour le calcul de la TVA déductible, on enregistre dans un tableau récapitulatif sur ECXEL (voir l’annexe) : La date et le numéro de la facture, la dénomination du fournisseurs, le numéro de l’identifiant fiscal, le montant (HT, TVA et TTC), Le mode de paiement (chèque ou espèce). 13 13

- 14. Chaque opération doit être enregistrer dans la catégorie des taux indiqués par le régime fiscal, on a le taux de : 20% applicable à toutes opérations qui n’ont pas un taux spécifique. 14% concerne les opérations de transports, les graines alimentaires, café, thé… les intermédiaires d’assurances. 7% pour certains produits alimentaires, médicaments intérêts bancaires et commissions des intermédiaires en bourse…… a. TVA collectée est calculée sur la base du chiffre d’affaire réaliser cette dernière est reportée directement sur la fiche de déclaration. b. La différence entre le montant de la TVA collectée et celui de la TVA déductible constitue le montant de la TVA due, si la TVA collectée est supérieure à la TVA déductible. Dans le cas contraire elle est reportée pour être déduite dans le mois suivant (rouge de la TVA) Remarque les déductions de TVA doivent être conforme aux règles de déductions ainsi des pénalités, et des prorata doivent être prise en considération dans certains cas 14 14

- 15. spécifiques. CAS N°1 : Une facture d’une montant supérieur à 10.000DHS TCC payée en espèce ne peut être déduite qu’a concurrence de 50% de TVA figurant sur la facture d’achat. Cas N°2 : Une entreprise dont l’activité utilise des premières taxables ou des produits taxables et d’autres produits qui ne le sont pas, pour produire des produits finis ou semi-finis taxables, doit déduire au prorata de son chiffre d’affaire taxable la TVA déductibles figurant sur la facture d’achat. Impôt générale sur le revenu : (IGR) L’impôt général sur le revenu s’applique aux revenus et bénéfices acquis par les personnes physiques et les sociétés de personnes : Prenons par exemple le revenu sur salaire, il est collecté par l’employeur, qui doit le verser à la fin de chaque mois qui suit celui de la retenue, c’et à dire le versement de l’IGR s’effectue avec un mois de décalage. La récapitulation de l’impôt mensuel se fait sur un imprimé où sont mentionnés les revenus salariaux, en effet, le délai de recouvrement de l’impôt est respecté. Exemple : Impôt général dû sur les revenus salariaux= (Salaire net imposable*taux)- somme à déduire- déduction pour charge de famille. Le barème de calcul de l’IGR pour les revenus acquis Tranche de revenu taux Somme à déduire 15 15

- 16. De 0 à 1666.66 0% 0 De 1666.66 à 2000 13% 216.66 De 2001.00 à 3000.00 21% 376.66 De 3001.00 à 5000.00 35% 796.66 Au delà de 5000.00 44% 1246.66 L’impôt sur les sociétés : (IS) L’impôt sur les sociétés, s’applique à l’ensemble des bénéfices et revenus acquis par les sociétés et autres personnes morales qui entrent dans le champ d’application dudit impôt. Le résultat imposable : A- Comptabilité : tous les produits de L’exercice -toutes les charges de l’exercice +/- les variations de stocks b- fiscalité : résultat net comptable + Réintégrations - déductions Résultat imposable à l’IS (35%) Une fois les résultat de l’exercices sont définitivement connus, vient le temps de paiement anticipé de l’IS théorique de sous un système d’acomptes trimestriels avec régularisation. Les acomptes dus doivent être effectués avant l’expiration des 3éme, 6éme, 9éme et 12éme mois suivant la date de l’exercice. Les régularisations de l’exercices donne lieu doit : 16 16

- 17. A un reliquat à payer : si lors de liquidation de l’impôt le montant effectivement dû est supérieur à celui des acomptes versés, la société paie le différence. A un excédent versé : si les acomptes dépassent le montant de l’impôt exigible, l’excédent versé est imputé sur le 1er et 2ème acompte, s’il reste encore un excédent, la société adresse un imprimé spécial dont elle déclare soit le rembourrement de l’excédent soit la cessation de paiement jusqu’au solde de l’excédent. Remarque : Le montant de l’IS ne peut, quel que soit le résultat fiscal, être inférieur à une cotisation minimale. La base se calcul de la C.M est constituée du chiffre d’affaires, des produits accessoires et financiers, ainsi que des subventions, primes et dons reçus. Las taux de la cotisation minimale est de 0,50% Ce taux est toutefois ramené à 0.25 % pour les opérations effectuées par les sociétés commerciales au titre des ventes portant sur les produits pétroliers, le gaz, le beurre, l’huile, le sucre, la farine, l’eau et l’électricité. Le montant de la C.M ne peut être inférieur à 1.500 DH. CAISSE NATIONALE DE SECURITE SOCIALE : Les sociétés délèguent à « BENSAID » de gérer et calculer l’ensemble de cotisations après avoir reçu des éléments de base (salaire, période…). Elle déclare le salaire des salariés pour lesquels les numéros d’immatriculations et les noms sont émis sur le bordereau des allocations familiales et de déclarations des salaires. 17 17

- 18. Part patronale et salariale des taux de cotisations CNSS Branches de prestations Employers Salaries Total Prestations familiales par rapport à la masse salariale réelle 7,50% 0% 7,50% Prestations sociales par rapport à la masse salariale plafonnée à 6000 Dirhams Total 8,60% 4,29% 12,89% Court terms 0,67% 0,33% 1% Long terms 7,93% 3,96% 11,89% Comment remplir les bordereaux de déclarations des salaires ? - les déclarations doivent porter exclusivement sur les salaires perçus au titre du mois de référence précisé dans le cadre : - « déclarations des salaires de mois… ». - le nombre de jours travaillés doit être écrit dans la colonne n° 2, intitulé nombre de jours, ce nombre ne doit pas en aucun cas être supérieur à 26j par mois. Le salaire brut perçu désigne l’ensemble des rémunérations brutes perçues par chaque salarié avant déduction à quelque titre ce soit, ce salaire doit être inscrit dans la colonne n°3, intitulée sans limitation de plafond ». - le salaire brut dans la limite de plafond doit être inscrit dans la colonne n°4 intitulée « dans la limite de plafond » dans les deux cas les avantages en nature et en espèces doivent être intégrées dans la rémunération. - Si le salarié ne fait plus partie de l’entreprise on indique le motif dans la colonne n°5 intitulée « situation » on met SO pour : sorti, DE : décédé, 18 18

- 19. - Si l’entreprise n’a pas perçue du salarié dans quelques situations on met, IT pour maternité, IL : maladie, AT : accident de travail, CS : congé sans salaire, MS : maintenu sans salaire. Dans le cas où le salarié aperçu un salaire, ne rien écrire dans cette colonne. - les salaires payés d’avance doivent être déclarés sur le bordereau des mois auxquels ils se rapportent, ex : le salaire de mois de juillet payé d’avance le 30juin pour cause de congé doit être déclaré sur le bordereau du mois juillet. - Lorsque les informations demandées pour chaque salarié sont portées au bordereau l’affilié fait la somme des salaires et des allocations familiales. - Une fois complété ce bordereau doit être daté, signé et cacheté, (voir annexe). VII / Les logiciel proposés 1 – Le logiciel de compta ciel Le logiciel compta – CIEL a été développé avec la collaboration de plusieurs expert comptables pour répondre au mieux à vos besoins en matière de comptabilité générale, et ce conformément à la législation marocain en matière. Cette nouvelle version développé pour l’environnement Windows a été sensiblement améliorée et enrichie à partir des remarques exprimées par plusieurs centaines d’utilisateur des version précédentes. 2 – Le logiciel Excel 19 19

- 20. Tableur pour le calcule de la TVA à l’aide de deux tableaux un pour les produits réalisées par l’entreprise et l’autre pour ses charges, la calcul de l’IGR, la présentation du tableau de financement relatif à un exercice de répartition du capital… 3 – Le logiciel de paie La première étape d’utilisation est la création des fichiers comprenant toutes les informations nécessaires relatives aux salariés (nom, prénom, numéro d’immatriculation….). Une fois le fichier est crée et les information sont saisies, on peut accéder à plusieurs états : 1. l’édition des bulletins. 2. le journal de paie. 3. l’état IGR. VIII / Les qualités d’un bon comptable Maîtrise des chiffres et des procédures, rigueur, excellente connaissance de l’entreprise telles sont les qualités nécessaires pour réussir dans la fonction de comptable sont de plus en plus appréciées les capacités d’innovation (améliorer un service informatique, introduire de nouveau outils de gestion prévisionnelle, harmoniser des procédures comptables ….). Savoir animer une équipe, conseiller les différents responsables des services d’une entreprise est également indispensable. Tout au long de période de ce stage, j’ai essayé de comprendre les mécanismes de travail au sein du fiduciaire, et le circuit interne par lequel cette division assure son fonctionnement de ses structures. Actuellement, tous les domaines connaissent des développements. 20 20

- 21. Ceci est valable aussi pour la comptabilité qui reste un domaine vaste. En effet, on remarque dans notre pays en plus création des écoles de formation à ce niveau. Les deux années de formation que j’ai suivies à l’institut spécialisée de technologie appliquée « ISTA » m’ont été de grande utilité. Ainsi, le stage que j’ai effectué au«fiduciaire BERRADA », m’a donné une vue générale sur la vie professionnelle. Le stage s’est avéré un complément nécessaire et indispensable à la formation théorique. C’est un moyen de passer d’un monde de la connaissance pur à celui de la connaissance réel. Pour pratiquer un métier, et commencer une carrière, au cours de laquelle la volonté, l’initiative, le travail, l’acquisition d’un savoir nouveau, restent des impératifs quotidiens. 21 21