Estudem para prova!!!!!!!!!

•

1 gostou•3,366 visualizações

O documento discute conceitos de serviço público, administração pública e planejamento governamental. Ele define serviço público, princípios da administração pública e tipos de entidades da gestão pública, como autarquias e empresas públicas. Também explica os processos de planejamento, incluindo Plano Plurianual, Lei de Diretrizes Orçamentárias e Lei Orçamentária Anual.

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (20)

Semelhante a Estudem para prova!!!!!!!!!

Semelhante a Estudem para prova!!!!!!!!! (20)

Último

Último (20)

Estudem para prova!!!!!!!!!

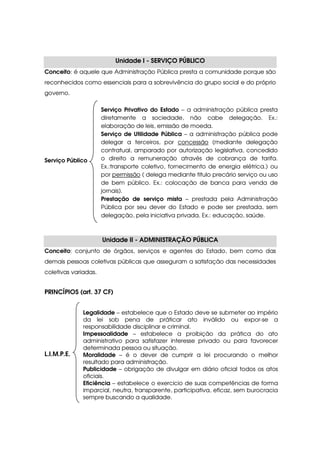

- 1. Unidade I - SERVIÇO PÚBLICO Conceito: é aquele que Administração Pública presta a comunidade porque são reconhecidos como essenciais para a sobrevivência do grupo social e do próprio governo. Serviço Privativo do Estado – a administração pública presta diretamente a sociedade, não cabe delegação. Ex.: elaboração de leis, emissão de moeda. Serviço de Utilidade Pública – a administração pública pode delegar a terceiros, por concessão (mediante delegação contratual, amparado por autorização legislativa, concedido Serviço Público o direito a remuneração através de cobrança de tarifa. Ex.:transporte coletivo, fornecimento de energia elétrica.) ou por permissão ( delega mediante titulo precário serviço ou uso de bem público. Ex.: colocação de banca para venda de jornais). Prestação de serviço mista – prestada pela Administração Pública por seu dever do Estado e pode ser prestada, sem delegação, pela iniciativa privada. Ex.: educação, saúde. Unidade II - ADMINISTRAÇÃO PÚBLICA Conceito: conjunto de órgãos, serviços e agentes do Estado, bem como das demais pessoas coletivas públicas que asseguram a satisfação das necessidades coletivas variadas. PRINCÍPIOS (art. 37 CF) Legalidade – estabelece que o Estado deve se submeter ao império da lei sob pena de práticar ato inválido ou expor-se a responsabilidade disciplinar e criminal. Impessoalidade – estabelece a proibição da prática do ato administrativo para satisfazer interesse privado ou para favorecer determinada pessoa ou situação. L.I.M.P.E. Moralidade – é o dever de cumprir a lei procurando o melhor resultado para administração. Publicidade – obrigação de divulgar em diário oficial todos os atos oficiais. Eficiência – estabelece o exercicio de suas competências de forma imparcial, neutra, transparente, participativa, eficaz, sem burocracia sempre buscando a qualidade.

- 2. Direta – corresponde à atuação direta pelo próprio Estado (União, Estado, DF e Municípios). Indireta – conjunto de entidades com personalidade jurídica, Gestão Pública patrimônio próprio e vinculados a um órgão da administração direta que prestam serviços públicos ou de interesse público. Formada por autarquias, empresas públicas, sociedade de economia mista e fundação pública. TIPO PRINCIPAIS CARACTERÍSTICAS AUTARQUIAS Serviço autônomo, criado por lei, com personalidade de direito público, patrimônio inicial oriundo da entidade estatal a que se vincula e suas compras sujeitas a licitação. Ex.:INSS, BACEN EMPRESAS PÚBLICAS Entidade dotada de personalidade jurídica de direito privado, com patrimônio próprio, capital exclusivamente governamental, criação autorizada por lei, para atividades econômicas ou industriais. Ex.: Caixa Econômica, Casa da Moeda SOCIEDADE DE Entidade dotada de personalidade jurídica de direito ECONOMIA MISTA privado, com patrimônio próprio, capital com participação do poder público (maioria das ações com direito a voto) e privado, criação autorizada por lei, para atividades econômicas ou de interesse público. Revestimento da forma S.A. Ex.: Banco do Brasil, PETROBRAS FUNDAÇÃO PÚBLICA Instituídas pelo Poder Público dotadas de personalidade jurídica de direito público para prestar serviços de utilidade públicas, na educação, saúde, cultura, meio- ambiente e assistência social, com autorização legislativa própria. Ex.: FNS, UFRJ

- 3. Unidade III – PROCESSO DE PLANEJAMENTO Iniciativa do LDO 2010 LOA 2010 executivo Art. 165 CF LDO 2011 LOA 2011 PPA • Plano Plurianual (PPA) 2010/2013 • Lei de Diretrizes Orçamentárias (LDO) LDO 2012 LOA 2012 • Lei Orçamentária Anual (LOA) LDO 2013 LOA 2013 PRAZOS – (Art. 35 §2º.ADTC c/c Art. 57 CF) Executivo envia ao Legislativo devolve ao Legislativo Executivo PPA 31 de agosto 22 de dezembro LDO 15 de abril 17 de julho LOA 31 de agosto 22 de dezembro PLANO PLURIANUAL (Art. 165 §1º CF) Conceito: é o planejamento de médio prazo (4 anos) da Administração Pública e tem por finalidade estabelecer de forma regionalizada as diretrizes, objetivos e metas (DOM) para as despesas de capital e outras delas decorrentes e para as despesas relativas aos programa de duração continuada. 1º. ano 2º. ano 3º. ano 4º. ano Mandato Mandato Atual Seguinte 4º. Ano do 4º. Ano do 1º. Ano 2º. Ano 2º. Ano 3º. Ano PPA anterior – PPA anterior do PPA do PPA do PPA do PPA elaboração – elaboração no novo PPA no novo PPA

- 4. LEI DE DIRETRIZESORÇAMENTÁRIAS (Art. 165 §2º CF c/c art.4º. LRF) Conceito: A lei anual que deverá compreender as metas e prioridades da administração pública, incluindo as despesas de capital para o exercício financeiro subseqüente, e orientar a elaboração da lei orçamentária anual. Também deverá dispor de alterações na legislação tributária e estabelecer a política de aplicação das agências financeiras oficiais de fomento. Além disso, ela deverá dispor sobre: equilíbrio entre receitas e despesas; critérios e forma de limitação de empenho; normas relativas ao controle de custos e à avaliação dos resultados dos programas financiados com recursos dos orçamentos; demais condições e exigências para transferências de recursos a entidades públicas e privadas; O projeto de lei de diretrizes orçamentárias será integrado pelo Anexo de Metas Fiscais, Anexo de Riscos Fiscais e Anexos de Metas e Prioridades. LEI ORÇAMENTÁRIA ANUAL Conceito: A lei anual pela qual a Administração Pública estima a receita e fixa a despesa, deverá ser compatível com o PPA e a LDO. Orçamento fiscal – refere-se aos Poderes, seus fundos, órgãos e entidades da administração direta e indireta. LOA Orçamento de investimento – abrange os investimentos das (art. 165 § 5º.CF) empresas em que o Ente detenha a maioria do capital com direito a voto. Orçamento da seguridade social – abrange o orçamento de entidades e órgãos vinculados a saúde, previdência e assistÊncia social da administração direta e indireta. TIPO ELABORAÇÃO VOTAÇÃO APROVAÇÃO EXECUÇÃO LEGISLATIVO legislativo legislativo legislativo executivo (países parlamentaristas) EXECUTIVO executivo - executivo executivo (países absolutistas) MISTO executivo legislativo legislativo executivo (Brasil)

- 5. ESPÉCIE DE ORÇAMENTO – EVOLUÇÃO: • Orçamento tradicional ou clássico; • Orçamento de desempenho ou de realização • Orçamento base zero ou por estratégia • Orçamento Programa É a modalidade de orçamento em que os recursos financeiros são vinculados direta ou indiretamente aos objetivos a serem alcançados, cria elo entre o planejamento e as funções de governo PRINCÍPIOS ORÇAMENTÁRIOS Anualidade – art. 2º. L4320/64 – o orçamento deverá ser elaborado e autorizado para um exercício financeiro Unidade - art. 2º. L4320/64 – constitui-se de uma única peça para cada Ente Universalidade - art. 2º. L4320/64 – devem ser previstas todas as receitas e despesas pelos seus valores brutos Equilíbrio – doutrina – o montante da despesa não poderá ser superior ao total de receitas Exclusividade – art. 165§8º.CF – não deve conter matéria estranha a fixação da despesa e a estimativa da receita não se incluindo na proibição a autorização para abertura GERAIS de créditos suplementares e contratação de operações (Receita e Despesa) de crédito Especificação - art. 5º. L4320/64 – as despesas e receitas deverão aparecer no orçamento de forma detalhada Publicidade – art. 37 CF+doutrina – além do diário oficial o orçamento deverá ter ampla divulgação Clareza – doutrina – o orçamento deve ser claro e compreensível para todos Uniformidade – doutrina – deverá conservar estrutura uniforme por meio dos distintos exercícios Precedência – doutrina – necessidade de autorização legislativa prévia Não afetação da receita - é o recolhimento de todas as receitas em caixa única, vedando a vinculação de ESPECÍFICO impostos, salvo previstas no art. 167,IV CF (Receita) Legalidade da tributação –CNT – diz respeito as limitações que o ente possui quanto o seu poder de tributar, tais como instituir ou aumentar tributo sem lei, instituir tratamento desigual entre contribuintes que se encontrem em situação equivalente

- 6. RECEITA PÚBLICA Conceito: define-se como todo e qualquer recolhimento aos cofres públicos em dinheiro ou outro bem representativo de valor que o governo tem direito de arrecadar em virtude de leis, contratos e econvênios. Dividem-se em Receitas Orçamentárias (fazem parte do orçamento público) e Receitas Extra- orçamentária (não fazem parte do orçamento e não constituem renda para o Estado, uma vez que este é apenas depositário de tais valores. Ex.: caução, fianças, consignações da folha) Receitas Correntes – são aquelas destinadas a cobrir despesas correntes, podendo ser utilizadas em casos Receitas Orçamentárias excepcionais para as despesas de capital. Receita de Capital – somente poderão cobrir despesas de capital. Tributárias – provenientes de impostos, taxas e contribuições de melhorias De Contribuições – proveniente de contribuições sociais (previdência, saúde e assistência social) Patrimonial – obtidas em inversões financeiras e rendas provenientes de bens de propriedade. Agropecuárias – proveniente de exploração de Receita Corrente atividades agropecuárias de origem vegetal e animal Industriais – provenientes de atividades tipicamente industriais De Serviço – provenientes de atividades caracterizada como serviço Transferências Correntes – recursos financeiros recebidos de outras entidades. Outras Receitas Correntes – demais receitas Operações de Crédito – oriundas da constituição de dívidas de terceiros Alienação de Bens – oriundas de venda de bens móveis e imóveis Receita de Capital Amortização de Empréstimos concedidos – retorno de valores emprestados Transferência de Capital – advindos de convênios destinados a aplicação em investimentos Outras Receitas de Capital – demais receitas

- 7. Previsão – são as estimativas de receitas, discutidas e incorporadas orçamento Lançamento – fase meramente administrativa em que se FASES DA RECEITA identifica e individualiza o contribuinte. Pode ser: direto (IPTU), por declaração (II) ou homologação (ICMS) Arrecadação – ocorre no instante em que o contribuinte comparece ao agente arrecadador para pagamento. Recolhimento- baixa tributária e registro contábil CODIFICAÇÃO DA RECEITA PÚBLICA 1º. Nível Categoria econômica formação de capitalou custeio 2º. Nível Origem Identificaa procedência do recurso 3º. Nível Espécie Vincula a origem da receita 4º. Nível Rubrica Detalhamentoda espécie de receita 5º. Nível Alínea Qualifica a rubrica 6º. Nível subalínea Não obrigatório, constitui o nível mais analítico da receita Exemplo: 1.1.1.2.04.10 1 1 1 2 04 10 Pessoa Física Imposto sobre Renda e Proventos de qualquer natureza Imposto sobre o Patrimônio e Renda Receita de impostos Receita Tributária Receita Corrente