Gerenciando riscos e orçamentos de projetos-Parte 2

Parte 2 do artigo que discute riscos em projetos versus orçamentos A Olympya Software - www.olympya.com.br - é também a representante exclusiva no Brasil e Portugal da FogCreek, http://www.fogcreek.com.br empresa fundada pelo Joel Spolsky. Você pode usar gratuitamente por 45 dias o produto FogBugz 7.0, totalmente web, para gerencia de projetos e outras funcionalidades, visitando o link http://try.fogbugz.com A Olympya também é representante de um novo produto da FogCreek, para treinamento em engenharia de software. Este novo produto foi lançado desde o inicio em Português veja mais detalhes em: http://training.fogcreek.com.br – venda sem instrutor. Para ver a nossa oferta que inclui assistência com nossos instrutores na Avenida Paulista, em Copacabana ou na sua empresa, veja: http://www.scribd.com/doc/29112680/Make-Better-Software-V1 Se você é fã de futebol e ou de games, visite: www.futweb.com.br

Recomendados

Mais conteúdo relacionado

Destaque

Destaque (14)

Gerenciando riscos e orçamentos de projetos-Parte 2

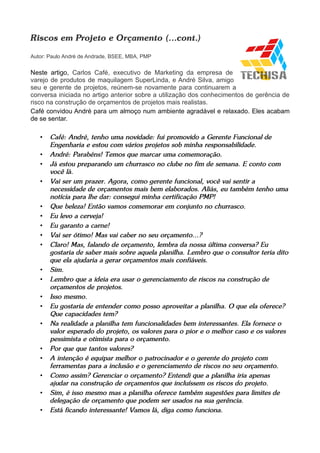

- 1. Riscos em Projeto e Orçamento (...cont.) Autor: Paulo André de Andrade, BSEE, MBA, PMP Neste artigo, Carlos Café, executivo de Marketing da empresa de varejo de produtos de maquilagem SuperLinda, e André Silva, amigo seu e gerente de projetos, reúnem-se novamente para continuarem a conversa iniciada no artigo anterior sobre a utilização dos conhecimentos de gerência de risco na construção de orçamentos de projetos mais realistas. Café convidou André para um almoço num ambiente agradável e relaxado. Eles acabam de se sentar. • Café: André, tenho uma novidade: fui promovido a Gerente Funcional de Engenharia e estou com vários projetos sob minha responsabilidade. • André: Parabéns! Temos que marcar uma comemoração. • Já estou preparando um churrasco no clube no fim de semana. E conto com você lá. • Vai ser um prazer. Agora, como gerente funcional, você vai sentir a necessidade de orçamentos mais bem elaborados. Aliás, eu também tenho uma notícia para lhe dar: consegui minha certificação PMP! • Que beleza! Então vamos comemorar em conjunto no churrasco. • Eu levo a cerveja! • Eu garanto a carne! • Vai ser ótimo! Mas vai caber no seu orçamento...? • Claro! Mas, falando de orçamento, lembra da nossa última conversa? Eu gostaria de saber mais sobre aquela planilha. Lembro que o consultor teria dito que ela ajudaria a gerar orçamentos mais confiáveis. • Sim. • Lembro que a ideia era usar o gerenciamento de riscos na construção de orçamentos de projetos. • Isso mesmo. • Eu gostaria de entender como posso aproveitar a planilha. O que ela oferece? Que capacidades tem? • Na realidade a planilha tem funcionalidades bem interessantes. Ela fornece o valor esperado do projeto, os valores para o pior e o melhor caso e os valores pessimista e otimista para o orçamento. • Por que que tantos valores? • A intenção é equipar melhor o patrocinador e o gerente do projeto com ferramentas para a inclusão e o gerenciamento de riscos no seu orçamento. • Como assim? Gerenciar o orçamento? Entendi que a planilha iria apenas ajudar na construção de orçamentos que incluíssem os riscos do projeto. • Sim, é isso mesmo mas a planilha oferece também sugestões para limites de delegação de orçamento que podem ser usados na sua gerência. • Está ficando interessante! Vamos lá, diga como funciona.

- 2. • Bem, vamos pensar que você é responsável por um projeto como, por exemplo, a construção da nova sede da sua empresa. É um projeto com enfoque em custo, ou seja um projeto que não tem impacto direto nos resultados operacionais da empresa, e, por conseguinte, a medição é feita pelo custo final do projeto. • Que outro tipo existiria? • O outro tipo é representado por projetos que afetam diretamente o resultado da empresa. Por exemplo a exploração de uma nova linha de negócios, o lançamento de um novo produto, uma nova campanha de Marketing para um produto existente. • Entendi. • Valor esperado; você se lembra que falamos sobre ele, certo? • Sim. É o resultado da multiplicação da probabilidade de um evento de risco por seu impacto. • Ôpa, que memória! Andou estudando? • Li um pouco. • Pois então: esse é, no caso de um projeto com o enfoque em custo, o valor a ser orçado sem se considerar os riscos. Mas, todo projeto está sujeito a eventos de riscos que precisam ser considerados no orçamento. Um risco pode ser bom – Oportunidade – que resulta numa redução do custo do projeto, ou ruim – Ameaça – que aumenta esse custo. O pior caso seria o resultado da ocorrência de todas as ameaças, nos seus valores máximos, e nenhuma oportunidade. Ou em outras palavras: o pior caso é o valor máximo a que o custo do projeto pode chegar. • Entendo. Seria o limite superior do custo do projeto. • Isso. E o melhor caso... • ...seria o custo do projeto se ocorressem todas as oportunidades e nenhum risco, certo? • Certo! O melhor caso, se todas as oportunidades ocorressem e o fizessem no seu valor máximo, seria o custo mínimo do projeto. • E os valores pessimista e otimista? • Esses resultam da simulação de Monte Carlo que a planilha possibilita. • Simulação de Monte Carlo? • Como o nome indica – Monte Carlo –, tem algo a ver com jogo de azar . O termo Método de Monte Carlo refere-se ao bairro de Monte Carlo em Mônaco onde os jogos de azar são populares. O método de Monte Carlo é uma técnica que envolve o uso de números aleatórios e probabilidade para resolver problemas. A simulação é iniciada com a geração de um valor aleatório para o primeiro risco e verificando se ele é menor do que a probabilidade associada a esse risco; se sim significa que naquela iteração o risco ocorreu e então geramos um valor aleatório para o impacto e o guardamos. O processo continua com o próximo risco e o valor gerado (que pode ser “0” se o risco não ocorreu nessa iteração) também é guardado. E assim por diante até que toda lista de risco tenha sido tratada e comece uma nova iteração. Para uma quantidade suficientemente grande de iterações pode-se levantar uma curva de distribuição dos resultados e a partir dela pode-se gerar a curva de distribuição

- 3. acumulada que é usada para determinar os valores pessimistas e otimistas para o custo do projeto. • Difícil de visualizar! • Bom, vou mostrar no meu notebook. Esta planilha foi desenvolvida por vários alunos do MBA em Gerência de Projetos e, sob orientação dos professores Carlos Salles e Hélio Costa da Fundação Getúlio Vargas, Paulo André, aluno da FGV, implementou a simulação. Para exemplificar vou usar os dados do Trabalho de Conclusão de Curso “Plano de Gerenciamento do Desenvolvimento do BuySafe” de uma equipe do MBA da FGV. André abre o notebook e inicia uma planilha. (a imagem mostra a folha de abertura da planilha) • Carlos, esta é a folha de abertura com informações gerais do projeto e algumas regras de uso. André passa para a folha seguinte da planilha.

- 4. • Essa folha mostra a lista de ameaças e valores fictícios usados pela equipe no TCC mencionado. Vou usá-los para lhe explicar como a planilha funciona. Em primeiro lugar o cabeçalho repete algumas informações gerais do projeto. As três primeiras colunas identificam a ordem do risco, a data de sua identificação e a categoria de cada um extraída da Estrutura Analítica de Risco (EAR) sobre a qual já falamos na conversa anterior. As colunas sob a denominação “Evento de Ameaça” descrevem a “Causa Raiz” e o “Efeito” de cada evento de risco – nesta folha, ameaça. • O que significam esses termos: “Evento de Ameaça”, “Causa Raiz” e “Efeito”? • Bem, “Evento de Ameaça” é uma situação que, se ocorrer, prejudicará o projeto. O “Evento de Ameaça” tem dois componentes: um a “Causa Raiz”, é uma mudança que afeta o projeto; dois o “Efeito” descreve o resultado da ocorrência da “Causa Raiz”. Por exemplo, no caso da primeira ameaça: se o “Gerente do Projeto pede Demissão” (Causa Raiz) isso vai resultar em “Atraso e Custos Adicionais” (Efeito) para o projeto, assim a “Causa Raiz” e o “Efeito” descrevem o “Evento de Ameaça” (ou Evento de Risco, de forma generalizada). Nós falamos sobre isto na conversa passada quando usei o exemplo da explosão da Challenger, lembra? • Sim, claro! • Na conversa anterior falamos também sobre probabilidade e impacto dos riscos, certo. • É, mas agora vejo que temos três colunas para o impacto, pensei que haveria apenas um valor! • Numa versão anterior da planilha havia apenas um valor para o impacto. Mas tudo evolui e agora a planilha usa três valores que, no caso de ameaça, poderíamos classificar como: “melhor caso”, “caso mais provável” e “pior caso”. Na planilha, por facilidade, denominamos esses valores de “Min.”, “Intermed.” e “Max.”. Note que quando se trata de ameaça “Max.” seria o valor de “pior caso”; já em oportunidade “Max.” seria o o valor de “melhor caso”. Isso significa que se um determinado risco ocorrer seu impacto no projeto pode assumir qualquer valor entre os valores mínimo e máximo. • E como fica o cálculo do valor esperado? • Boa pergunta! Você lembra que antes bastava multiplicar a probabilidade pelo impacto para conseguir o valor esperado, certo? • Certo. • Pois agora funciona da mesma maneira! Temos apenas que determinar que valor usaremos para o impacto. • Estou esperando! • Este valor é o valor médio. • Ah! somando os três valores e dividindo por 3, é isso? • Sim. Agora, o valor médio, calculado dessa forma, pressupõe que estamos usando uma distribuição triangular para os valores do risco. • Como??!! Distribuição triangular? O que é isso? • Você esqueceu suas aulas de probabilidade e estatística? • Há muito tempo! • Bom, vamos lá. Quando estimamos os três valores para o impacto o valor

- 5. intermediário representa o valor que, na avaliação de quem analisou o risco, ocorre mais frequentemente. Em estatística, esse valor é chamado “moda”. • Sei, é o conceito padrão de moda: aquilo que o pessoal mais usa, certo? • Pode ser entendido assim. O fato é que com esses três valores estamos dizendo que o impacto pode assumir qualquer valor entre os dois limites mínimo e máximo e que seu valor mais frequente é a moda. Ou seja se o projeto for repetido um número muito grande de vezes o valor do impacto vai se localizar entre os limites mínimo e máximo e ocorrerá com maior frequência em torno do valor intermediário (moda). André rascunha o desenho abaixo. • Veja, Carlos, a distribuição do valor do impacto poderia seguir uma curva como qualquer das curvas “A”, “B”, “C” ou “D”. O valor médio, no caso de a distribuição ser simétrica em relação à moda, coincidirá com ela. Existe ainda a possibilidade de não existência de uma moda (caso da distribuição uniforme) ou da existência de várias modas (curva com vários picos). • Ah! E “D” seria a distribuição triangular certo? • Sim. Note que estamos fazendo várias aproximações da realidade. Uma é usar curvas contínuas quando na realidade os valores que o impacto pode tomar são discretos (na vida real não pode existir um impacto de R$ 603,324324324... pois os valores monetários são limitados a duas casas decimais). Outra é que vamos escolher uma curva e usá-la para simular o comportamento do impacto. É comum usar a distribuição triangular na geração de cenários aleatórios em modelos financeiros. Por isso a planilha usa esta distribuição. • André, se basta fazer a média dos três valores para se conseguir o valor esperado de cada risco, por que usar a simulação?

- 6. • Está atento! É uma dúvida pertinente e você tem razão. A simulação não é necessária para estabelecer o valor esperado nem os valores mínimo e máximo do projeto. Seu objetivo é outro: gerar limites mais desafiantes para a variação do orçamento e facilitar a aceitação desses pelo gerente do projeto. Sem a simulação, convencer o gerente do projeto a aceitar como limite superior para o orçamento um valor inferior ao máximo poderia ser bem complicado. A simulação, como implementada na planilha, fornece um gráfico da distribuição acumulada do valor dos riscos do projeto supondo que ele é repetido um número muito grande de vezes. O gráfico é usado para demonstrar a viabilidade e estabelecer limites mais desafiadores e realistas para o projeto. • Se eu entendi bem você está me dizendo que em vez de gerenciar o orçamento de modo a tentar cumpri-lo entre seus valores mínimo e máximo, você vai estabelecer limites mais restritivos para o gerente do projeto, certo? • Sim, esses são os valores “Otimista” e “Pessimista” de que falamos antes. Esses dois valores, fornecidos pela planilha, é que seriam usados na gerência do orçamento do projeto em vez dos valores mínimo e máximo. • Faz sentido. • A ideia é usar a simulação para gerar valores otimista e pessimista que restrinjam a amplitude de variação do orçamento a ser delegada ao gerente. A simulação gera valores otimista e pessimista que cobrem 95% da variação no orçamento resultante dos riscos. • Complicou! Não estou entendendo. Novamente, para que simular? Não seria suficiente pegar 95% do valor máximo das ameaças e 95% do valor máximo das oportunidades e chamá-los de pessimista e otimista? E por que 95%? • Bom, esta seria uma forma de fazer. Mas se for usada, e pode ser, o intervalo de variação seria ainda muito amplo e não ajudaria a convencer o gerente que esses valores são razoáveis. Vou lhe mostrar o que acontece e você vai entender também o por quê dos 95%. Vamos pegar o exemplo do que tenho aqui na planilha e simular o que ocorreria se o projeto pudesse ser repetido, com os mesmos valores, um milhão de vezes. Veja o gráfico resultante:

- 7. Note que o valor mais à esquerda no eixo horizontal do gráfico “1.272.000” é a soma dos valores máximos das ameaças (célula “I6” na tela que lhe mostrei antes dessa). Na ponta do mouse temos um quadro com o seguinte texto: “Series 1 Point “610560” Value: 95,2765%”, ou seja o ponto cujo valor é $610.560 na curva acumulada da distribuição dos valores das ameaças (“Series 1”) corresponde a 95,2765% do valor acumulado das ameaças quando o projeto é executado um número muito grande de vezes (1.000.000 de iterações no caso atual). Veja que é um valor é muito menor que o valor máximo ($1.272.000) mencionado ou mesmo de 95% deste valor ($1.208.400). Com isso fica claro que a escolha dos 95% da conforme a simulação faz sentido pois gera um valor bem menor que o valor máximo; é desafiante, mas, ainda assim, viável em 95% dos casos. Ou seja, sem fazer nada, apenas pela própria natureza aleatória das ameaças, em 95% dos casos o valor total das ameaças estaria abaixo de $606.543 (valor na célula “M4” na figura acima). • Entendi. Imagino que o mesmo é feito para as oportunidades, correto? • Claro. • Não seria melhor escolher um valor mais baixo do que 95%. O que você acha? • Pode ser, mas como regra, é melhor não pegar um valor tão baixo que crie problema de aceitação e risco de desmotivação. • É verdade, é preciso extremo cuidado para não desmotivar o pessoal. E depois, ... pode atender seu celular, André... • Obrigado, ….Carlos, desculpe, mas minha mulher está me chamando com urgência e vou ter voltar para casa. Teremos que continuar nossa conversa noutra ocasião. • OK. Mas vou cobrar pois está muito interessante. Numa próxima conversa quero entender melhor o gráfico e como ficam os valores do projeto. Espero que esteja tudo bem com sua mulher. • Até a próxima. Paulo André de Andrade é Engenheiro Eletrônico pelo ITA, tem MBA em Gerência de Projetos pela FGV e é certificado PMP (Project Management Professional) pelo Project Management Institute (PMI). Trabalha em gerência de projetos há mais de 30 anos. Pela Techisa do Brasil, sua empresa, presta consultoria em gerência de projetos. email: pandre@echisa.srv.br Licença: atualmente diretor da Olympya TI,distribuído na sua forma original e com menção ao autor e o site Paulo é O texto acima pode ser copiado e http://www.olympya.com, que representa com exclusividade, de onde foi em Portugal, um software web para Gerencia de Projeto, Bug Tracking, Planejamento Baseado no Brasil e retirado. em Evidências, Gráficos de Consumo, Exportação para o Excel, Workflow Personalizado e outras funcionalidades. Veja mais informações e use-o gratuitamente por 45 dias visitando: http://try.fogbugz.com A Olympya tem também o novo produto da FogCreek, para treinamento em engenharia de software. Ele foi lançado desde o inicio em Português veja mais detalhes em: http://training.fogcreek.com.br - venda sem instrutor. Para ver a nossa oferta que inclui assistência com nossos instrutores na Avenida Paulista, em Copacabana ou na sua empresa, veja: http://www.scribd.com/doc/29112680/Make-Better-Software-V1