1. CONTABILIDAD GENERAL

Podríamos definir la Contabilidad como la técnica que se encarga de registrar

las operaciones de las empresas con el objetivo de reflejar una imagen de su

patrimonio, situación financiera y resultados económicos (pérdidas o

ganancias). El Patrimonio de una empresa está formado por sus Bienes,

Derechos y Obligaciones.

Bienes: Cosas que le pertenecen. Edificios, Mobiliario, Bancos, etc.

Derechos: Cosas con derecho a cobrar: Clientes, Letras por cobrar,etc.

Obligaciones: Cantidades pendientes de pago: Proveedores, Letras por

pagar,etc.

1.1 Componentes Patrimoniales:

Componentes patrimoniales las empresas están constituidas patrimonialmente

por:

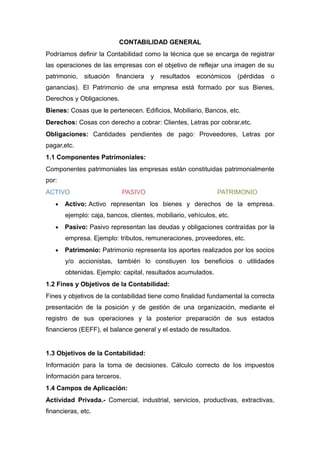

ACTIVO PASIVO PATRIMONIO

• Activo: Activo representan los bienes y derechos de la empresa.

ejemplo: caja, bancos, clientes, mobiliario, vehículos, etc.

• Pasivo: Pasivo representan las deudas y obligaciones contraídas por la

empresa. Ejemplo: tributos, remuneraciones, proveedores, etc.

• Patrimonio: Patrimonio representa los aportes realizados por los socios

y/o accionistas, también lo constiuyen los beneficios o utilidades

obtenidas. Ejemplo: capital, resultados acumulados.

1.2 Fines y Objetivos de la Contabilidad:

Fines y objetivos de la contabilidad tiene como finalidad fundamental la correcta

presentación de la posición y de gestión de una organización, mediante el

registro de sus operaciones y la posterior preparación de sus estados

financieros (EEFF), el balance general y el estado de resultados.

1.3 Objetivos de la Contabilidad:

Información para la toma de decisiones. Cálculo correcto de los impuestos

Información para terceros.

1.4 Campos de Aplicación:

Actividad Privada.- Comercial, industrial, servicios, productivas, extractivas,

financieras, etc.

2. Actividad pública.- Ministerios, municipalidades, gobiernos regionales, etc..

Organizaciones sin fines de lucro.- ONG

1.4 Principios Contables:

Equidad: la equidad entre intereses opuestos debe ser una preocupación

constante en contabilidad, puesto que los que se sirven o utilizan los datos

contables pueden encontrarse ante el hecho de que los estados financieros

deben prepararse de tal modo que refleje con equidad, los distintos intereses

en juego en una hacienda o empresa dada.

Ente: Los estados financieros se refieren siempre a un ente donde el elemento

subjetivo o propietario es considerado como tercero.

Bienes económicos: Los estados financieros se refieren siempre a bienes

económicos, es decir bienes materiales e inmateriales que posean valor

económico y por ende susceptible de ser valuados en términos monetarios".

Moneda de cuenta: Los estados financieros reflejan el patrimonio mediante un

recurso que se emplea para reducir todos sus componentes heterogéneos a

una expresión que permita agruparlos y compararlos fácilmente. Este recurso

consiste en elegir una moneda de cuenta y valorizar los elementos

patrimoniales aplicando un 'precio' a cada unidad. Generalmente se utiliza

como moneda de cuenta el dinero que tiene curso legal en el país dentro del

cual funciona el 'ente' y en este caso el 'precio' está dado en unidades de

dinero de curso legal.

Empresa en marcha: Salvo indicación expresa en contrario, se entiende que

los estados financieros pertenecen a una 'empresa en marcha', considerándose

que el concepto que informa la mencionada expresión se refiere a todo

organismo económico cuya existencia temporal tiene plena vigencia y

proyección futura.

Valuación al costo: El valor de costo - adquisición o producción- constituye el

criterio principal y básico de valuación, que condiciona la formulación de los

estados financieros conocidos también con el concepto de empresa en

marcha', razón por la cual esta norma adquiere el carácter de principio. Esta

afirmación no significa desconocer la existencia y procedencia de otras reglas y

criterios aplicables en determinadas circunstancias, sino que, por el contrario,

significa afirmar que en caso de no existir una circunstancia especial que

3. justifique la aplicación de otro criterio, debe prevalecer el de ’costo' como

concepto básico de valuación.

Ejercicio: En las empresas en marcha es necesario medir el resultado de la

gestión de tiempo en tiempo, ya sea para satisfacer razones de administración,

legales, fiscales' o para cumplir con compromisos financieros, etc. Es una

condición que los ejercicios sean de igual duración, para que los resultados de

dos o más ejercicios sean comparables entre sí.

Devengado: Las variaciones patrimoniales que deben considerarse para

establecer el resultado económico son las que competen a un ejercicio sin

entrar a considerar si se han cobrado o pagado.

Objetividad: Los cambios en los activos, pasivos y en la expresión contable

del patrimonio neto deben reconocerse formalmente en los registros contables,

tan pronto como sea posible medirlos objetivamente y expresar esa medida en

moneda de cuenta.

Realización: Los resultados económicos sólo deben computarse cuando sean

realizados, o sea cuando la operación que los origina queda perfeccionada

desde el punto de vista de la legislación o prácticas comerciales aplicables y se

hayan ponderado fundamentalmente todos los riesgos inherentes a tal

operación. Debe establecerse con carácter general que el concepto 'realizado'

participa del concepto devengado.

Prudencia: Significa que cuando se deba elegir entre dos valores para un

elemento del activo, normalmente se debe optar por el más bajo, o bien que

una operación se contabilice de tal modo que la alícuota del propietario sea

menor. Este principio general se puede expresar también diciendo: 'contabilizar

todas las pérdidas cuando se conocen y las ganancias solamente cuando se

hayan realizado'.

Uniformidad: Los principios generales, cuando fueren aplicables, y las normas

particulares utilizados para preparar los estados financieros de un determinado

ente deben ser aplicados uniformemente de un ejercicio a otro. Debe señalarse

por medio de una nota aclaratoria, el efecto en los estados financieros de

cualquier cambio de importancia en la aplicación de los principios generales y

de las normas particulares.

4. Significatividad: Al ponderar la correcta aplicación de los principios generales

y normas particulares debe necesariamente actuarse con sentido práctico.

Frecuentemente se presentan situaciones que no encuadran dentro de

aquellos y que, sin embargo, no presentan problemas porque el efecto que

producen no distorsiona el cuadro general. Desde luego, no existe una línea

demarcatoria que fije los límites de lo que es y no es significativo y debe

aplicarse el mejor criterio para resolver lo que corresponda en cada caso, de

acuerdo con las circunstancias, teniendo en cuenta factores tales como el

efecto en los activos o pasivos, en el patrimonio o en el resultado de las

operaciones.

Exposición: Los estados financieros deben contener toda la información y

discriminación básica y adicional que sea necesaria para una adecuada

interpretación de la situación financiera y de los resultados económicos del ente

a que se refieren.

• Los Estados Financieros Balance General:

AÑO 2010

Activos

Caja y Bancos 20.400

Inversiones 0

Clientes 2.201.037

Anticipos de impuestos y contribuciones 686.945

Inventarios 643.973

Otros activos corrientes 180.837

Total Activo Corriente 3.733.192

Propiedades, Planta y Equipo 3.999.871

Valor ajustado propiedades, planta y equipo 6.455.181

Dep y amort propiedades, planta y equipo 2.455.309

Intangibles 0

Diferidos 96.182

Otros activos no corrientes 815.599

Total Activos 8.644.845

Pasivo

s

Obligaciones financieras - Corto Plazo 1.315.634

Proveedores 1.599.896

Cuentas por Pagar 570.102

Impuestos, gravámenes y tasas por pagar 414.507

Obligaciones Laborales 264.813

Otros pasivos corrientes 37.101

Total pasivos corrientes 4.202.053

Obligaciones financieras - Largo Plazo 297.238

Otras cuentas por pagar a largo plazo 790.762

5. Total pasivos de largo plazo 1.088.000

Otros pasivos 0

Total Pasivos 5.290.053

Patrimonio

Capital social 2.425.481

Reservas 329.057

Revalorización del patrimonio 0

Resultados del ejercicio 291.371

Resultados de ejercicios anteriores -284.963

Superávit por valorizaciones 593.846

Total Patrimonio 3.354.793

• Los Estados Financieros Estado de Ganancias y Pérdidas :

AÑO 2010

Ingresos Operacionales 11.987.218

Costos 8.457.100

Utilidad bruta en ventas 3.530.118

Gastos operacionales de administración 1.945.408

Gastos operacionales de ventas 852.393

Total gastos operacionales 2.797.801

Utilidad operacional 732.317

Ingresos no operacionales 413.063

Gastos financieros 553.644

Otros gastos no operacionales 156.856

Utilidad neta antes de impuestos 434.880

Provisión Imp Renta y Comp 143.509

Utilidad neta final 291.371

1.5 Estructura de operaciones contables:

Partida doble: La cuenta es el elemento básico de la Contabilidad.

Es como una ficha individual donde se anotan todos los movimientos contables

como CAJA, CLIENTES, BANCOS, etc.

La cuenta se representa en forma de T y tiene las siguientes estructuras:

6. Cuentas Contables:

Activo Pasivo Patrimonio

Caja Cuentas por pagar Capital social

Bancos Letras por pagar Resultados acumulados

Letras por pagar Facturas por pagar Resultado del Ejercicio

Inventario Préstamo Bancario Reservas

Edificios Previsiones por pagar

Vehículo Sueldos y Salarios por pagar

Gastos pagados por adelantado

Cuentas Contables Ganancias Perdidas

Ingresos Egresos

Ventas Costo de ventas

Ingresos diversos Gastos de administración

Ingresos por descuento en compras Gastos Comerciales

Ingreso Financiero Gastos Financieros

1.6 Ciclo Contable

1.7 Registros Contables

7. Los registros contables son los libros que deben ser llevados por la empresa,

en los cuales se registraran las operaciones contables de ésta; la obligación de

llevar estos registros está formada por una serie de resoluciones emitidas por

la SUNAT, y es por esta razón que su uso es de carácter obligatorio.

1.8 Comprobantes de Pago:

Comprobantes de pago los principales comprobantes de pago son: facturas

boletas de venta ticket máquina registradora recibos por honorarios

liquidaciones de compra notas de crédito notas de débito.

Estados Financieros Balance General: