Recomendados

Mais conteúdo relacionado

Mais procurados

Semelhante a Gestionecapitalecircolante

Semelhante a Gestionecapitalecircolante (20)

Mais de mondo formazione

Mais de mondo formazione (20)

Gestionecapitalecircolante

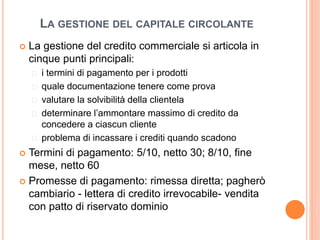

- 1. LA GESTIONE DEL CAPITALE CIRCOLANTE La gestione del credito commerciale si articola in cinque punti principali: i termini di pagamento per i prodotti quale documentazione tenere come prova valutare la solvibilità della clientela determinare l’ammontare massimo di credito da concedere a ciascun cliente problema di incassare i crediti quando scadono Termini di pagamento: 5/10, netto 30; 8/10, fine mese, netto 60 Promesse di pagamento: rimessa diretta; pagherò cambiario - lettera di credito irrevocabile- vendita con patto di riservato dominio

- 2. LA GESTIONE DEL CAPITALE CIRCOLANTE Analisi del credito: comportamento passato, la puntualità nei pagamenti; consultare i bilanci; rivolgersi a una società specializzata nella valutazione dei crediti Decisione di concessione del credito: individuare i clienti ai quali concedere credito; probabilità che il cliente paghi pari a p; guadagno netto è dato dal valore attuale di RIC – COSTO; probabilità di insolvenza pari a (1 – p). Cose da ricordare: Massimizzare il profitto Concentrare gli sforzi Considerare le opportunità future

- 3. LA GESTIONE DEL CAPITALE CIRCOLANTE Politica di incasso: riscossione dei pagamenti; lettere, telefonate e telegrammi, un’agenzia di recupero crediti o a un legale, società di factoring Gestione delle scorte: giusto compromesso fra i benefici del mantenere un determinato livello di scorte e i relativi costi. lotto economico (o EOQ, Economic Order Quantity): EOQ = Q = √ (2 x vendite x costo di ordinazione / costo di conservazione) Adozione di un approccio just-in-time Problema della liquidità: Il valore marginale della liquidità diminuisce progressivamente all’aumentare del saldo di cassa - trade-off fra costo del mantenere una scorta di liquidità (interessi persi) e benefici (risparmio sui costi di transazione).

- 4. LA GESTIONE DEL CAPITALE CIRCOLANTE Servizi di pagamento: l’insieme degli strumenti e delle procedure che consentono il passaggio di disponibilità finanziarie da un operatore a un altro - l’utilizzo della moneta scritturale, essenzialmente moneta bancaria, presuppone poi l’esistenza di una rete di comunicazione tra intermediari e banca centrale - Assegno (bancario e circolare), ricevuta bancaria, carta di credito e di debito Prestito autoliquidantesi: Prestito per finanziare un investimento in attività correnti - procedure di pagamento (bonifici; ordini automatici di incasso e pagamento: RID, Mav Strumenti del mercato monetario: Buoni Ordinari del Tesoro, le operazioni di pronti contro termine, le polizze di credito commerciale e le cambiali finanziarie.